Como complemento a los informes de las rentabilidades de nuestras carteras al cierre de 2023, aquí revisamos el comportamiento de las carteras en dólares de ETFs.

Es bueno recordar también que las carteras en dólares son adecuadas solo para aquel inversor que tiene su economía “dolarizada” o que quiera tener exposición expresa al dólar en una parte de su patrimonio. Es decir, las rentabilidades están medidas en dólares y la traducción a otra moneda puede ser negativa o positiva en función de los movimientos del tipo de cambio entre las dos monedas.

Aquí nos centraremos en el comportamiento de las carteras de ETFs Estándar en Dólares. Puedes ver el informe del Desempeño de las carteras Dynamic 2023 donde tratamos ambas divisas (Euro/Dólar).

Las rentabilidades de las carteras de ETFs en dólares han sido excepcionales a cierre de 2023

Las rentabilidades a cierre del 2023 de nuestras carteras estándar en Dólares ha sido excepcional, registrando los mejores registros entre todas nuestras carteras, después de un 2022 excepcionalmente malo.

Nuestras carteras en dólares aún han tenido un comportamiento más excepcional.

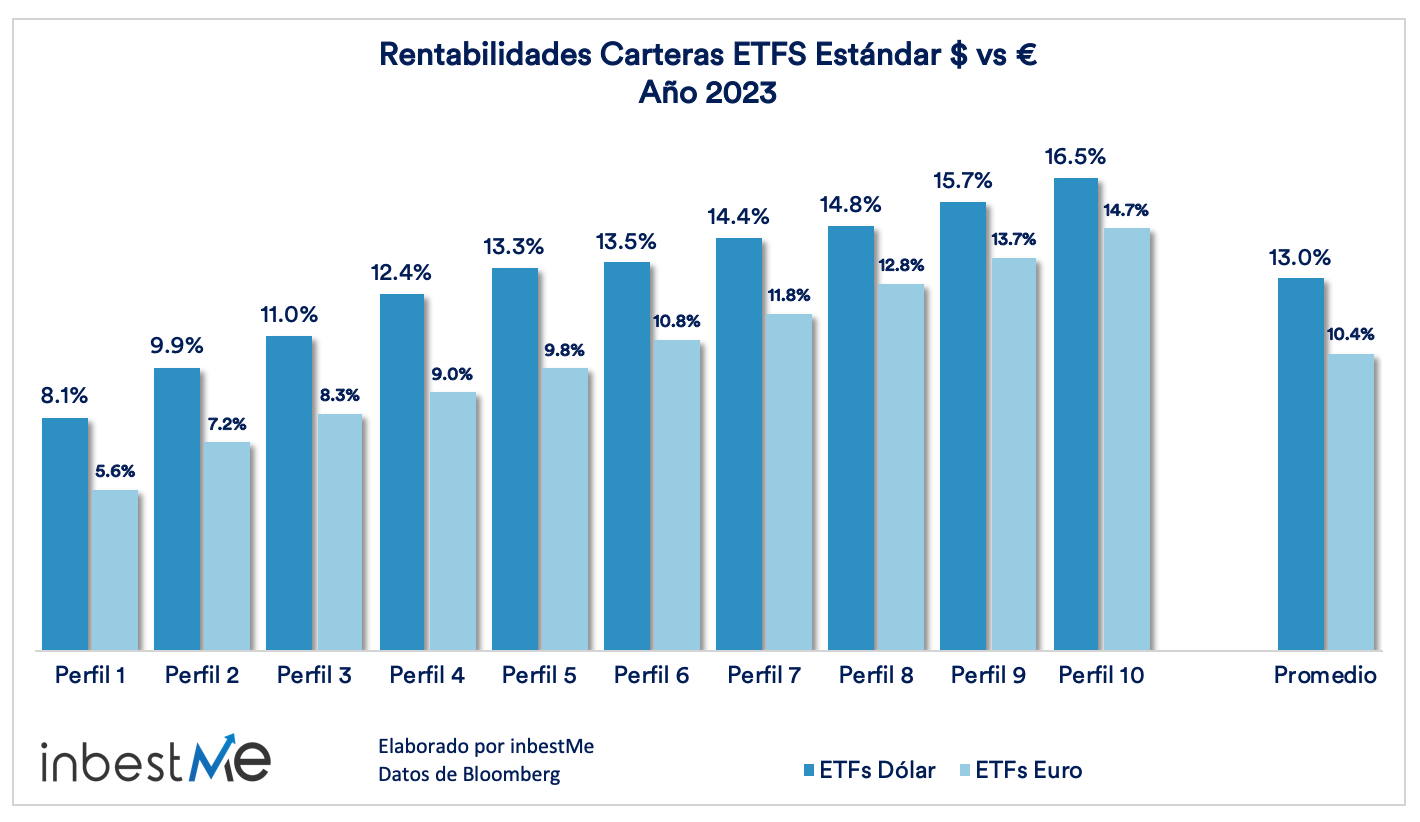

La rentabilidad de las carteras oscila desde el 8,1% del perfil 1 hasta el 16,5% del perfil 10 En promedio (perfil 1 a 10) las carteras de ETFs en dólares han acumulado un 13% o sea 2,6 puntos porcentuales más que las carteras en Euros.

La principal explicación de esta diferencia es que las carteras en dólares se han beneficiado de los mayores rendimientos de los bonos en dólares (en los perfiles más bajos) y del excelente comportamiento de los índices de renta variable que han tirado de los mercados bursátiles mundiales (en los perfiles más altos), ya que en estas carteras tiene un peso del 65%.

Las rentabilidades de las carteras de ETFs en dólares mantienen unas rentabilidades superiores

Nuestras carteras de inversión han estado diseñadas para el medio largo plazo. Es en esos plazos donde nos gusta profundizar, ya que es donde la indexación muestra sus grandes ventajas al ir componiendo rentabilidades de por sí en general mejor.

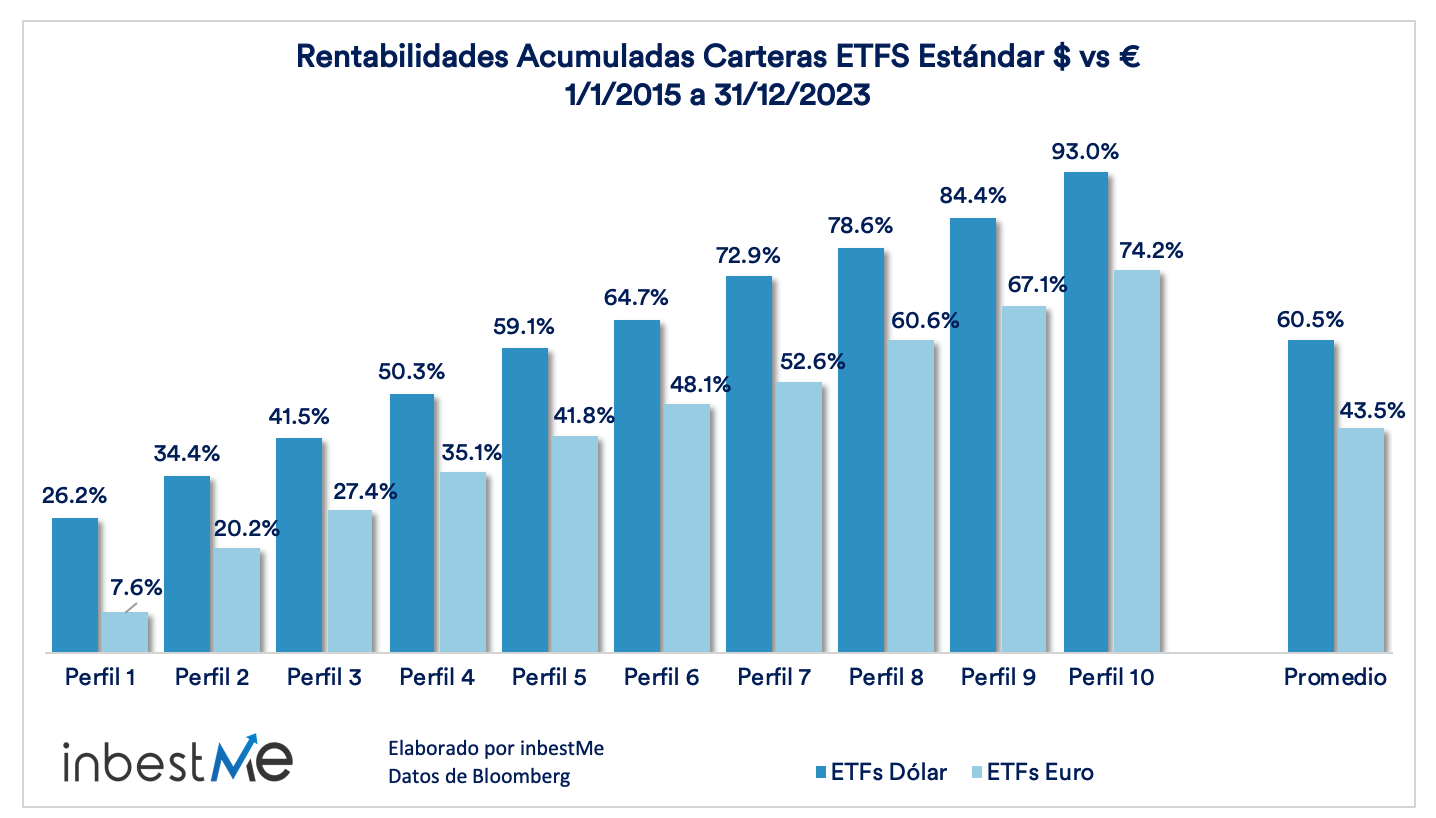

Las rentabilidades acumuladas desde el 2015 son realmente excepcionales desde el 26,2% hasta el 93% del perfil 10. La rentabilidad acumulada media es del 60,5% frente al 43,5% de las carteras en ETFs en Euros, o sea 17, puntos porcentuales más.

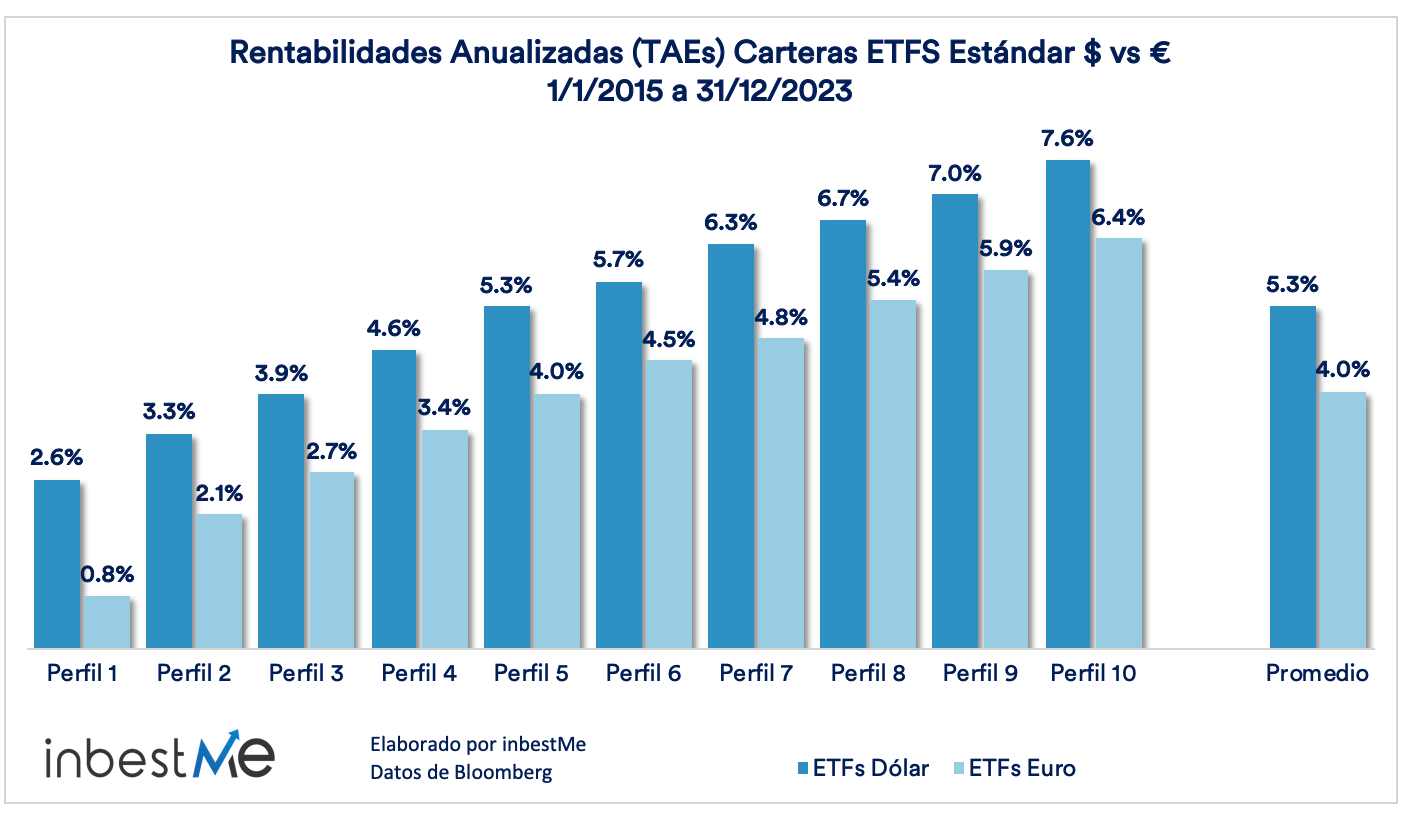

En el gráfico superior vemos como la rentabilidad anualizada (TAE) de las carteras en dólares oscila entre el 2,6% del perfil 1 hasta el 7,6% del perfil 10 y en promedio un 5,3% en promedio unos 1,3 puntos porcentuales más que las carteras en Euros.

Si comparamos las TAEs promedio de las carteras de ETFs en dólares (5,3%) con las de fondos indexados en Euros (4,6%) la diferencia se reduce a 0,7 puntos porcentuales.

En otras ocasiones hemos comentado que las carteras de ETFs en dólares son algo más volátiles (10% de media) que las carteras en Euros (8,9% de media).

Si medimos la rentabilidad corregida por riesgo, las carteras en Dólares (0,56) sigue siendo más alta que las de Euros (0,43).

Si medimos el ratio de sharpe las carteras en Dólares (0,35) es más bajo que el de las carteras en Euros (0,43 en ETFs, 0,50 en fondos indexados). Esto es así, ya que el ratio de Sharpe descuenta también la rentabilidad sin riesgo que ha sido más alta en Dólares.

Artículos relacionados:

Las carteras inbestMe $ siguen siendo más rentables a cierre del 2020

Las carteras inbestMe $ siguen siendo más rentables a cierre del 2020

Nuestras carteras Value siguen batiendo los fondos value, edición marzo 2021

Nuestras carteras Value siguen batiendo los fondos value, edición marzo 2021

La TAE promedio de las carteras en Dólar alcanza el 6,7% a cierre del 2021

La TAE promedio de las carteras en Dólar alcanza el 6,7% a cierre del 2021

Cambios en las Carteras Dynamic | Marzo 2022

Cambios en las carteras Dynamic | Junio 2022

Cambios en las Carteras Dynamic | Marzo 2022

Cambios en las carteras Dynamic | Junio 2022