No es la primera vez que hablamos de las ventajas de nuestras carteras en dólares. A cierre del año 2019 reportamos como nuestras carteras en dólares lo batían todo y este pasado año no iba a ser diferente. Analizamos las carteras de inbestMe en dólares durante el 2020.

Recuerda que la ventaja de nuestras carteras en dólares es que están construidas con ETFs cotizados en las bolsas americanas. Estos, con diferencia, son los ETFs más económicos, con más volumen y por tanto más eficientes. InbestMe como gestor de carteras tiene la capacidad de incluir esos ETFs que están prohibidos para un inversor individual en Europa.

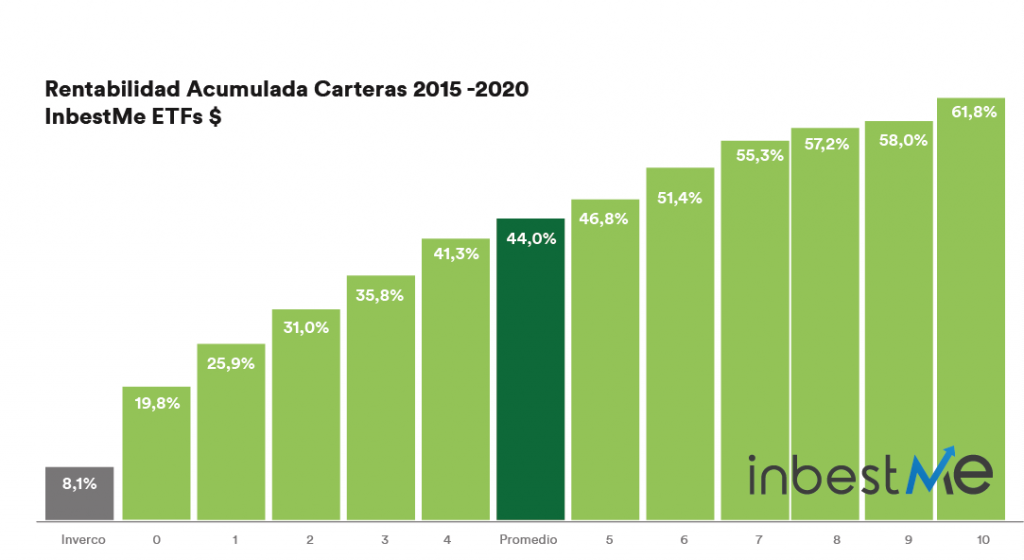

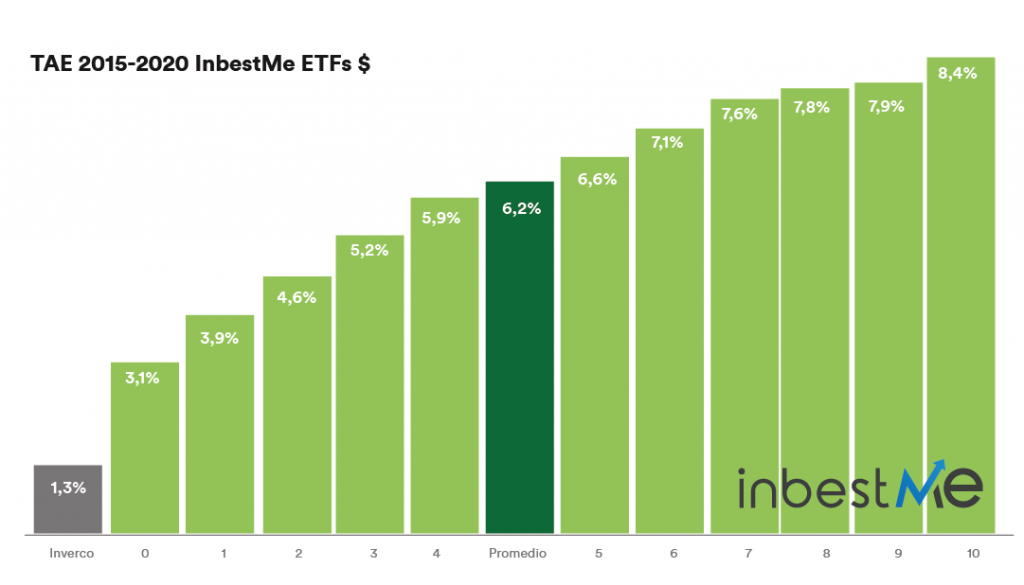

Rentabilidad carteras inbestMe ETFs Dólares

En los gráficos de más arriba vemos como la rentabilidad de nuestras carteras en dólares siguen siendo realmente espectaculares.

Nuestras carteras en dólares acumulan desde el 2015 a cierre del 2020 una rentabilidad del un 19,8% a un 61,8% según el perfil (0 al 10) y en promedio un 44%. Esto es 5,4 veces más de la rentabilidad media de los fondos de inversión en España que en este periodo acumulan un 8,1%. Estos son en promedio 35.9 puntos porcentuales más.

Nuestras carteras en dólares tienen una TAE que oscila entre el 3,1% y el 8,4% según el perfil (0 a 10) con una TAE promedio del 6,2%. Esto son 4,9 puntos porcentuales más que la TAE media ponderada de los fondos de inversión en España (según inverco) que en este período sería del 1,3%.

Se da la circunstancia que TODOS los perfiles incluso el perfil con un 3,1% supera claramente la TAE media ponderada de los fondos de inversión en España del 1,3%.

El cliente medio en inbestMe, que es un perfil 7, acumularía un 55,3% de rentabilidad. Es decir, esto son 47.2 puntos acumulados porcentuales de más o 6,8 veces más que el inversor medio en España. Ese mismo cliente obtendría una TAE del 7,6%, que son 6,3 pb más que el inversor medio en España que se quedaría con una pírrica TAE del 1,3% en este periodo.

Estamos seguros de que el perfilado de ambos es muy diferente y que esto en sí mismo explica ya una parte de la diferencia, la otra viene exclusivamente de la eficiencia de nuestras carteras. Para poner en contexto estas cifras un inversor medio que invirtió 100.000 € a inicios del 2015 tendría a cierre del 2020 108.100 € mientras que si hubiera invertido 100.000 $ en la cartera 7 ahora tendría 155.300 $ y si lo hubiera hecho en la cartera promedio tendría 144.000 $.

Por tanto a cierre del 2020 las rentabilidades de nuestras carteras en dólares siguen mostrando un rendimiento inigualable y muy superior a muchos indicadores y carteras.

A continuación pasamos a profundizar algo más en aspectos más técnicos.

El mejor rendimiento de las carteras en dólares 2020

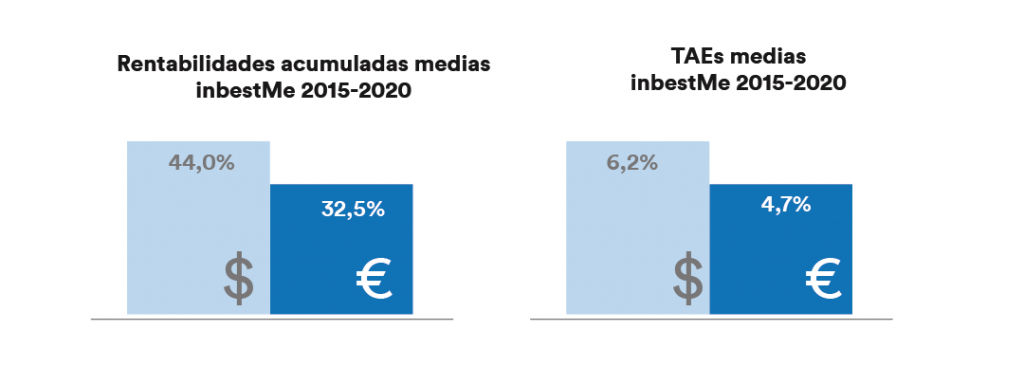

En los siguientes gráficos observamos como las rentabilidades acumuladas medias en las carteras en dólares superan en 11.5 puntos porcentuales las carteras en Euros a finales del 2020 (44% vs 32,5%). Esta diferencia se concreta en una TAE superior de 1.5 puntos porcentuales (6,2% vs 4,7%).

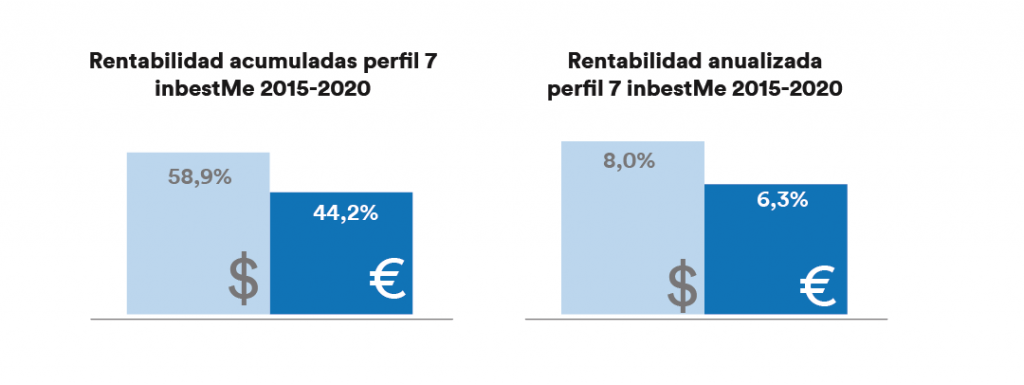

En un perfil 7 (el perfil medio de nuestros clientes y que tomaremos como muestra para ilustrar los próximos comentarios tomando los rendimientos brutos) esta diferencia es incluso algo mayor como vemos en los gráficos siguientes:

La diferencia anualizada que se sitúa en torno al 2% a favor de inbestMe $ 7, se explica de forma resumida por:

- Una rentabilidad superior en renta variable: 1,2%

- Una rentabilidad superior en renta fija del: 1%

Aunque las dos cifras son similares el 1% de renta fija sería el más destacable, debido al menor peso que tiene esta clase de activo en la cartera.

La diferencia en renta variable proviene mayormente del mayor peso de la renta variable americana en la cartera en $ (casi un 10% más) y de su mejor rendimiento relativo respecto a la renta variable europea que tiene más peso en las carteras europeas.

Recordemos que en inbestMe al tener carteras en € y en $ aunque ambas tienen una diversificación internacional tenemos distribuciones regionales y de exposición a divisas diferentes para cada una de ellas.

En cuanto a la diferencia en renta fija casi la mitad proviene de la renta fija a corto plazo. Esta clase de activo en dólares aún ha aportado algo de rentabilidad en este periodo mientras que en Euros es nula o negativa. El resto se explica mayormente por la mayor aportación de la renta fija emergente en las carteras en dólares que también ha tenido un mejor rendimiento en este periodo y que además tiene un peso ligeramente superior en las carteras en dólares.

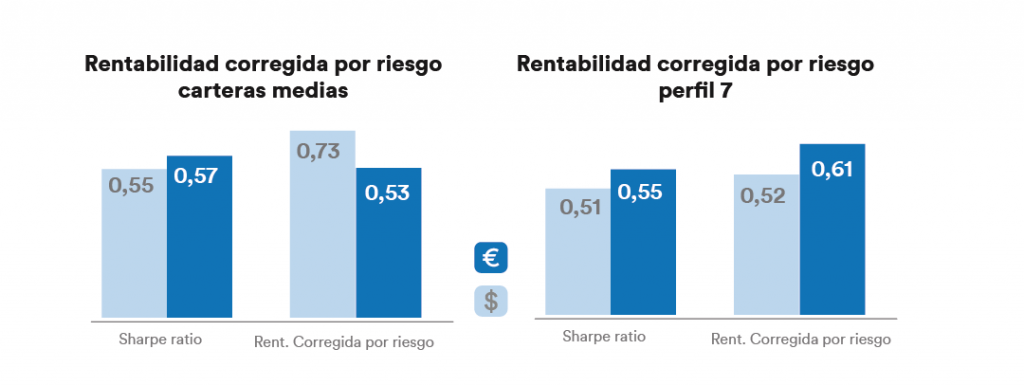

La rentabilidad corregida por riesgo se iguala

Como ya hemos advertido otras veces la rentabilidad no es la única variable a considerar.

Muchos inversores probablemente no se fijarán en estos tecnicismos, pero si somos algo más precisos y añadimos otras variables como la volatilidad, rentabilidad corregida por riesgo y sharpe ratio vemos como el desempeño de ambas carteras se iguala según observamos en los gráficos superiores.

De hecho el Sharpe ratio de las carteras en dólares queda algo por debajo (por ejemplo en las carteras medias 0,55 en $ vs 0,57 en €).

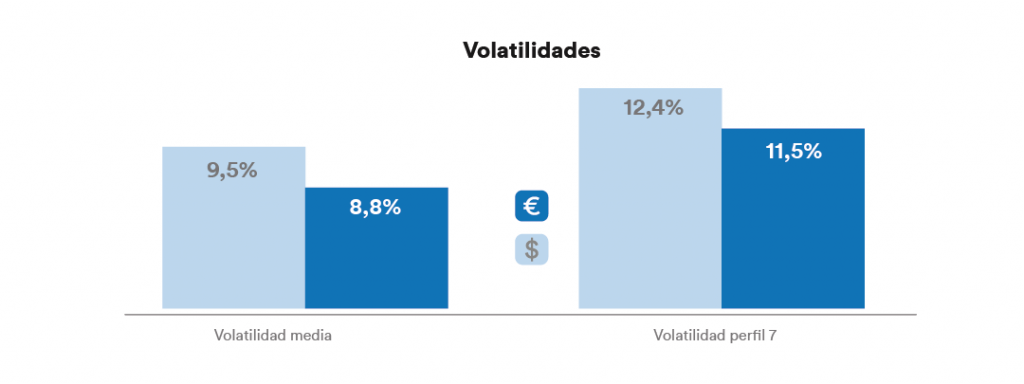

Esto es debido, por un lado, al hecho de que las carteras en dólares han sido algo más volátiles en este periodo según vemos en los gráficos superiores (en torno a un 1% más).

Por otro lado, al ser algo superior la tasa de interés en dólares, el Sharpe ratio corrige a la baja la rentabilidad dividida por riesgo. Vemos como la rentabilidad corregida por riesgo es superior en $ para las carteras medias (0,73 vs 0,53) mientras que el Sharpe ratio de las carteras en $ queda reducido al 0,55 algo por debajo del 0,57 de las carteras medias en Euros.

Técnicamente es interesante incluir el análisis del riesgo para tener una visión más completa del desempeño de una cartera, aunque recordemos que el riesgo real para cada inversor puede ser diferente, y el mayor riesgo puede ser no conseguir nuestros objetivos financieros.

Invertir en dólares o en Euros

Recordemos que la razón principal para invertir en una u otra divisa ha de ser porque nuestra economía personal o familiar, presente o futura esté expuesta a una u otra divisa sea directa o indirectamente.

Evidentemente podemos decidir activamente tener un porcentaje de nuestro patrimonio en otra divisa pero esa decisión activa, y el porcentaje a invertir tiene que responder a un razonamiento más allá de ir a cazar una mejor rentabilidad que por otro lado puede venir condicionada por un cambio en tendencias macroeconómicas o de la relación entre las diferentes divisas.

Debemos tener presente que hace muchos años, por ejemplo, que la renta variable de EE. UU. tiene un rendimiento superior a los índices mundiales y esto es probable que un día se vea corregido.