Con este inicio de año y tras la revisión de nuestro comité de inversión, procedemos a hacer unas importantes mejoras, de nuevo, en nuestras carteras de fondos indexados.

Ahora hacemos unos cambios en la distribución de las carteras y en la selección de los fondos indexados juntamente con la reducción de costes para fondos indexados publicada al mismo tiempo que este post.

Mejoramos la eficiencia estimada total de las carteras de fondos indexados en 0,11% (11 pb)¹ gracias a:

- Un ligero ajuste en la distribución teniendo en cuenta la situación macro actual.

- Cambio de 7 fondos indexados reduciendo el TER medio en: 0,019% (1,9 pb).

- Una distribución más balanceada entre gestoras.

- Nuevos fondos seleccionados, equivalentes a una mejora en rentabilidad estimada del 0,09% (9 pb).

1. Cambios en la distribución de las carteras de fondos indexados

Los cambios realizados no cambian de forma estructural la distribución de las carteras, pero sí hacemos pequeños ajustes para ajustarlas mejor a la situación actual y de medio plazo.

- Cambio del fondo renta fija de corto plazo.

El Comité de inversión de inbestMe decidió temporalmente y de forma excepcional usar un fondo de renta fija de corto plazo activo debido a la situación generalizada de bajos interés. La situación de bajos tipos no ha cambiado, pero es difícil que haya más reducciones y por ello creemos que es momento de cambiar ese fondo por un fondo indexado. El cambio no es en realidad homogéneo, ya que añade algo de duración, pero ya tenemos suficientes fondos que cubren la renta fija a corto plazo.

En resumen: cambio de un fondo de renta fija de corto plazo de renta fija a un fondo de renta fija agregado. Reducción de TER del 0,36%.

- Cambio del fondo de bonos emergentes a uno de menor coste y con divisa cubierta.

Este cambio es gracias al acceso a clases institucionales que nos permite iShares y que nos permite reducir el TER del 0,28% al 0,24% pero, además, ganando control en la cobertura de divisa que es un criterio muy valorado por nuestro comité de inversión. Con este cambio aumentamos algo más la cobertura de divisa de nuestras carteras especialmente en los perfiles más bajos donde se elimina totalmente la exposición a divisa.

En resumen: reducción del TER del 0,04% y con clase cubierta que mejora la cobertura de divisa de los perfiles de menor riesgo.

- Cambio de un fondo de la Eurozona por uno Europeo.

La última revisión de nuestras carteras de fondos indexados coincidió con la incertidumbre generada por el proceso del Brexit (finales del 2019/inicios 2020). Quisimos eliminar temporalmente el riesgo añadido y la volatilidad que eso podía añadir a las carteras por eso nos decantamos por un fondo que excluía el Reino Unido en su selección, tomando pues estrictamente la Eurozona². Una vez aclarada esa incertidumbre cambiamos el fondo Eurozone por un fondo Europeo. Además aprovechamos para cambiar al fondo a uno más eficiente de los que tenemos a nuestra disposición de iShares clase institucional D (ver sección siguiente).

En resumen: cambio de Eurozone a Europa en la renta variable europea y reducción de coste de 0,02%.

2. Cambios de algunos fondos, reduciendo costes y mejorando la eficiencia

Junto con los cambios descritos en el punto anterior y dentro de nuestro chequeo periódico de los fondos indexados a los cuales tenemos acceso hemos procedido a examinar de nuevo la oferta de las principales gestoras en fondos indexados (Vanguard, iShares, Amundi, Pictet, DWS etc).

Dentro de este proceso hemos identificado otros cambios para mejorar nuestras carteras. En especial este cambio ha sido posible gracias al acceso a clases institucionales de iShares (iShares Class D) y a que estos fondos han ido adquiriendo más volumen. De nuestro análisis se ha desprendido que muchos de los fondos Clase D institucional de iShares (solo accesibles para instituciones y a partir de elevados importes) son más eficientes que las clases institucionales Plus de Vanguard. Los cambios identificados (que se sumarían a los de los puntos anteriores) son los siguientes:

La reducción total de TER y custodia combinada por el efecto de estos cambios es de 1,9 pb en TER y 3,7 pb en custodia. Total 5.6 pb en promedio.

3. Reparto más balanceado entre gestoras

El Comité de inversión de inbestMe da mucha importancia a la diversificación. Buscamos diversificación en todos los aspectos para mitigar riesgos. Nuestras carteras han sido diseñadas para tener diversificación en clase de activos y en regiones. Pero también buscamos otro tipo de diversificación o mitigación de riesgos. Por ejemplo, evitamos tanto como sea posible la concentración de altos porcentajes en un solo fondo o ETF. Esto implica evitar la concentración tanto como sea posible para evitar riesgos en un ETF o fondo indexado en concreto.

Nuestras carteras destacan por tener una muy alta diversificación en renta variable, renta fija y sector inmobiliario (incluso oro en las carteras de ETFs) pero también una muy alta diversificación dentro de cada una de ellas teniendo un promedio de 8 a 13 fondos según el perfil con un promedio de más de 10 fondos.

También intentamos extrapolar tanto como podemos esa diversificación de riesgo utilizando diferentes proveedores de fondos (sea ETFs o fondos indexados). En este sentido la concentración en pocos proveedores siempre ha sido más alta en nuestras carteras de fondos indexados, ya que por desgracia la oferta es más limitada, respecto a la de ETFs. Aun así siempre hemos tenido, al menos, más de dos gestoras en nuestras carteras con un peso importante de Vanguard e iShares que dominan el mercado europeo y mundial de fondos indexados (en ETFs esa concentración también existe, aunque hay más diversidad de gestoras importantes).

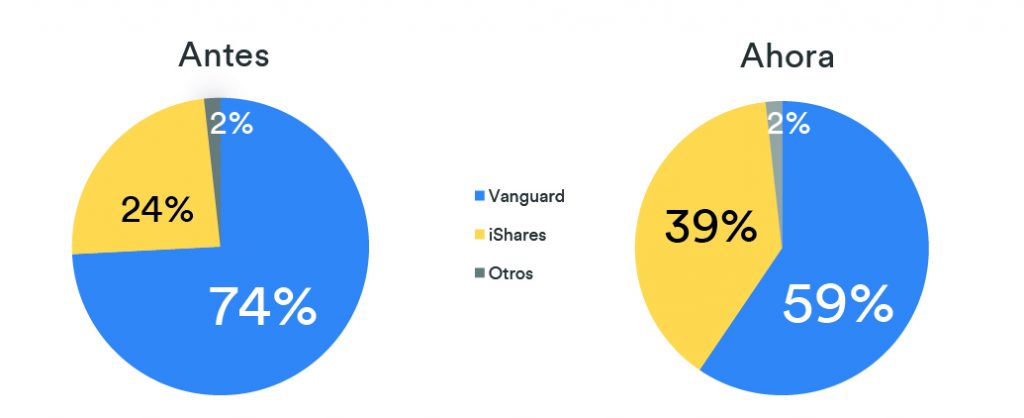

Después de los cambios que reportamos aquí nos sentimos más cómodos con la nueva proporción de las gestoras que componen nuestras carteras según vemos en el cuadro siguiente:

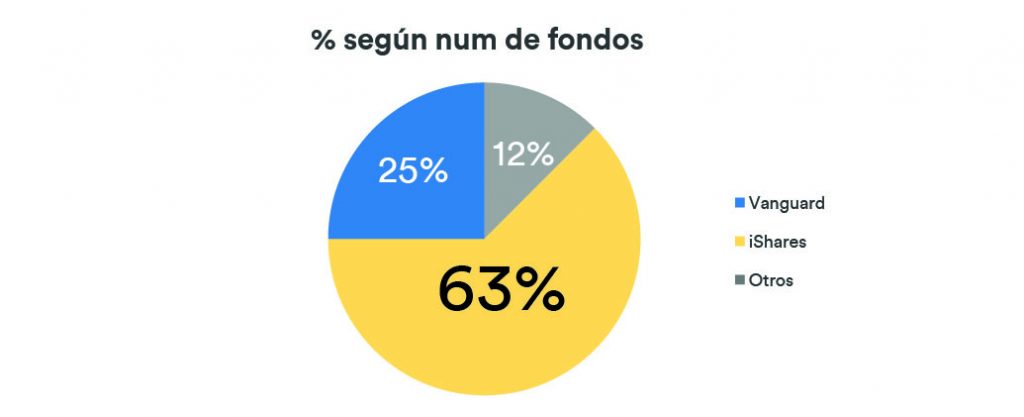

Vemos que en nuestras carteras Vanguard tenía un peso del 74%. Vanguard sigue manteniendo un peso importante del 59%, pero la composición es ahora algo más balanceada aumentando la proporción de iShares en nuestras carteras hasta el 39% y un 2% para otros proveedores. Las proporciones cambian si miramos el peso según el número de fondos donde en este caso iShares dominaría con un 63% versus un 25% para Vanguard y un 12% para otros.

Por otro lado queremos reforzar la idea que todas las gestoras que usamos nos merecen toda la confianza y que no creemos que vayan a quebrar ni mucho menos. Basta con mirar sus volúmenes para ver la importancia y relevancia que tienen en la industria financiera.

Este liderazgo no es por casualidad, ya que ambas compiten en coste y eficiencia en sus fondos. Recordemos que el fundador de Vanguard fue el creador del primer fondo indexado siendo Vanguard el segundo proveedor en volumen gestionado ($7 Trillion³) mientras que iShares sigue manteniendo el liderazgo en volumen gestionado en el mundo (cerca de €9 Trillion).

Dicho esto, y el motivo principal por el cual mantenemos una diversificación en gestoras, nos parece importante evitar tener un solo proveedor, no solo por razones de riesgo, sino por mantener cierta independencia de las gestoras.

Anexo

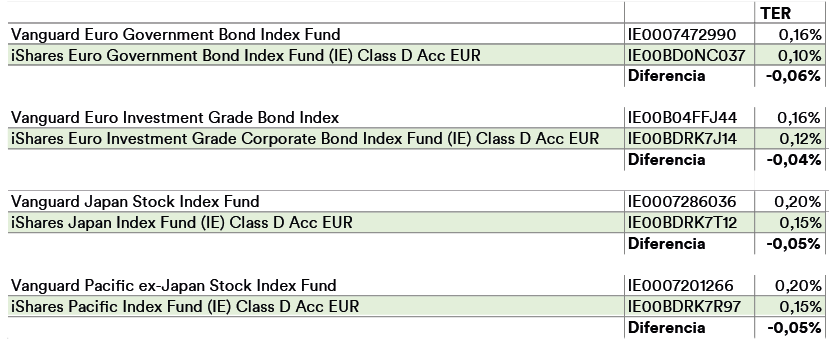

Composición y detalles de los fondos indexados que componen nuestra cartera inbestMe Fondos Indexados con la nueva distribución. En verde los cambios recientes:

¹ Esta mejora de eficiencia está relacionada con la posible expectativa de mejora en rentabilidad basada en el análisis del desempeño histórico. Aunque las rentabilidades pasadas no son garantía de rentabilidades futuras sí que es esperable que si un fondo indexado tiene mejores métricas las siga manteniendo en el futuro.

² Recordemos que el Reino Unido aun perteneciendo a la CEE no pertenecía a la zona Euro. Seguía utilizando su moneda propia, la libra esterlina.

³ Datos a inicio del 2021 para Blackrock €8.7 Trillion. Datos para Vanguard estimados también a inicios de Un “Trillion” en inglés son millones de millones, lo que sería un billón en las lenguas latinas (o sea hay que añadir 12 ceros ya que son millones de millones cifras difíciles de concebir en nuestras mentes)