De manera periòdica revisem la cartera del milió, amb la qual tot va començar.

Fa una mica més d’un any la cartera es “va ensopegar” amb un any 2022 excepcionalment dolent. Vegem a continuació quin ha estat l’evolució des de llavors.

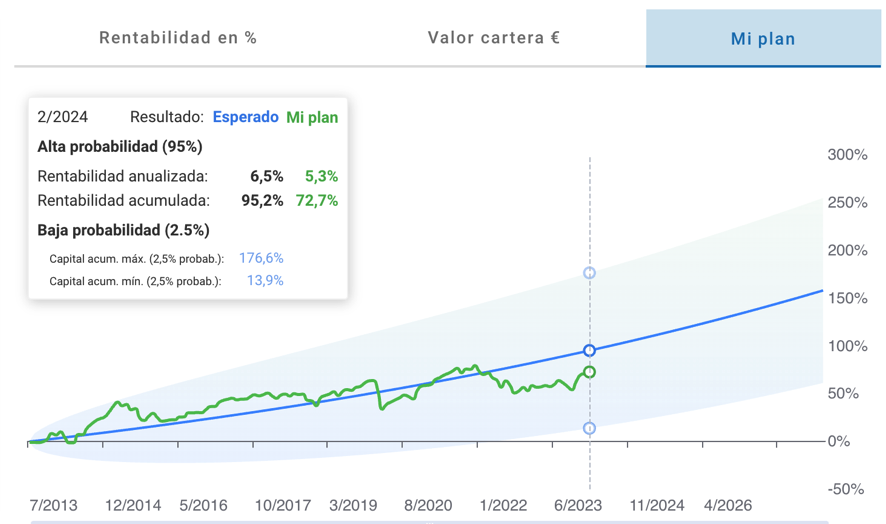

La cartera del milió es recupera parcialment en el 2023

Durant el 2023, la cartera del milió ha guanyat un 11% en línia amb les excepcionals rendibilitats de les carteres inbestMe en el 2023, recuperant uns 16 punts percentuals en rendibilitat acumulada.

En el moment d’escriure aquest post (mediats de febrer del 2024) la cartera ha seguit la seva recuperació fins a acumular un 72,7% de rendibilitat.

Així i tot, la rendibilitat anualitzada (TAE) és del 5,3%, 1,2 punts percentuals per sota de la TAE esperada (6,5%) i 23,5 punts percentuals menys que els acumulats previstos.

Sens dubte, els dos mercats baixistes (2020 COVID-19 i 2022 Inflació/Ucraïna) han tingut un impacte i mantenen la línia verda (rendibilitat real) per sota de la blava (rendibilitat esperada) segons s’observa en el gràfic superior.

Reassignació estratègica cap a la inversió i aspectes de planificació financera

A inicis del 2023, es va optimitzar el fons d’emergència aprofitant la Taxa Interna de Retorn (TIR) atractiva de la Cartera Estalvi ara (3,60%), assignant fins a un 6% del patrimoni, i ara equival a quinze mesos de despeses (com es detalla en la taula adjunta incloent els estalvis en compte corrent). Actualment, el fons d’emergència constituït és molt prudent: és d’aproximadament dos terços en compte corrent, complementat per un terç en la Cartera Estalvi i assegura una cobertura àmplia enfront d’imprevistos.

Amb el començament de 2024, i després d’enfortir la seguretat financera que dona disposar d’un generós fons d’emergència, es redirigeixen la totalitat de les contribucions, uns 300 € mensuals (3.600 € a l’any), cap a l’objectiu principal i original: la jubilació (o la consecució de la independència financera).

Aquesta decisió recalca l’estratègia d’incrementar l’aportació anual (almenys un 5%/6% anualment) per a aconseguir la meta aspiracional del milió, especialment quan el temps i la capacitat d’estalvi són factors limitants (com gairebé sempre).

L’anàlisi del compte, encara que mostra que està per sota de les expectatives inicials, indica que existeix aproximadament almenys un 50% de possibilitats d’assolir l’objectiu. Aquest nivell de probabilitat, encara que inferior al rang òptim del 65% al 75%, s’ha vist afectat principalment per dos mercats baixistes gairebé consecutius i especialment el desfasament experimentat en 2022. No obstant això, amb diversos anys encara al davant i considerant la tendència històrica cap a una reversió a la mitjana en les rendibilitats, tenim confiança que les probabilitats d’èxit milloraran significativament en els pròxims anys.

A més, en aquest cas l’objectiu del milió d’euros és més una meta aspiracional que definitivament necessària.

Aspectes psicològics en la gestió de la cartera del milió

Recentment, vaig preguntar: “Amb quina freqüència revises la teva cartera d’inversions?” Anticipava la resposta, i en realitat la meva pregunta va ser més directa: “Has entrat alguna vegada a inbestMe?”

La resposta va ser rotunda, simple i també directa: “Noo”.

Idealment, desitjaria que tots els nostres clients compartissin aquesta tranquil·litat. La raó és simple: no monitorar constantment la cartera pot alliberar l’inversor de l’ansietat per les fluctuacions del mercat. En aquest cas, això significa no sols desconèixer les plusvàlues generades, que arriben ja al 73%, sinó també evitar l’eufòria temporal que podria portar a decisions de despesa impulsives en conèixer-les.

Més important encara, des d’una perspectiva de psicologia financera, és el fet que no experimenta l’estrès de les pèrdues temporals. Aquest enfocament permet mantenir-se ferm en el seu pla financer, sense distraccions pels inevitables alts i baixos del mercat.

La nostra estratègia per a la “Cartera del Milió”, i el que recomanem a tots els nostres clients, se centra en focalitzar-se en el que podem controlar: la planificació financera per objectius, l’optimització dels nostres estalvis i comprometre’s a un pla financer sòlid. Això inclou l’automatització de les nostres aportacions recurrents, amb ajustos fins, com l’increment de les contribucions mensuals, dins d’un marc que fomenta la seguretat financera i emocional.

El paper del fons d’emergència és crucial en aquest equilibri. En discutir el potencial augment d’aportacions cada any, destaquem la importància de mantenir un nivell de liquiditat que proporcioni seguretat, fins i tot si això significa tenir un matalàs de seguretat més enllà del recomanat. Aquesta seguretat és el que permet a qualsevol inversor prendre riscos de manera calculada, sabent que no necessitaran recórrer a aquests fons invertits, mantenint-se així allunyats de l’estrès de les fluctuacions del mercat.

L’objectiu és viure amb tranquil·litat, estalviar de manera intel·ligent i invertir sense que això causi ansietat. En última instància, es tracta de trobar un equilibri que permeti als nostres clients enfocar-se en el que realment importa, sense preocupar-se pels inevitables cicles econòmics.

És important destacar que, encara que l’experiència de la “Cartera del Milió” ofereix perspectives valuoses sobre la gestió emocional de les inversions i de planificació financera, el seu cas pot ser considerat excepcional a causa de les circumstàncies específiques que conflueixen i la confiança completa en la gestió de la seva cartera (i a la relació paternal).

Cada inversor té un perfil de risc, interessos i circumstàncies úniques que influeixen en el seu enfocament cap a la inversió. Per tant, mentre alguns poden beneficiar-se d’un menor seguiment periòdic, uns altres podrien necessitar més seguiment per a sentir-se segurs amb les seves inversions. A inbestMe, el nostre objectiu és adaptar la nostra estratègia a les necessitats individuals de cada client, assegurant que tots puguin aconseguir un equilibri personal entre la tranquil·litat i en la consecució dels objectius financers.