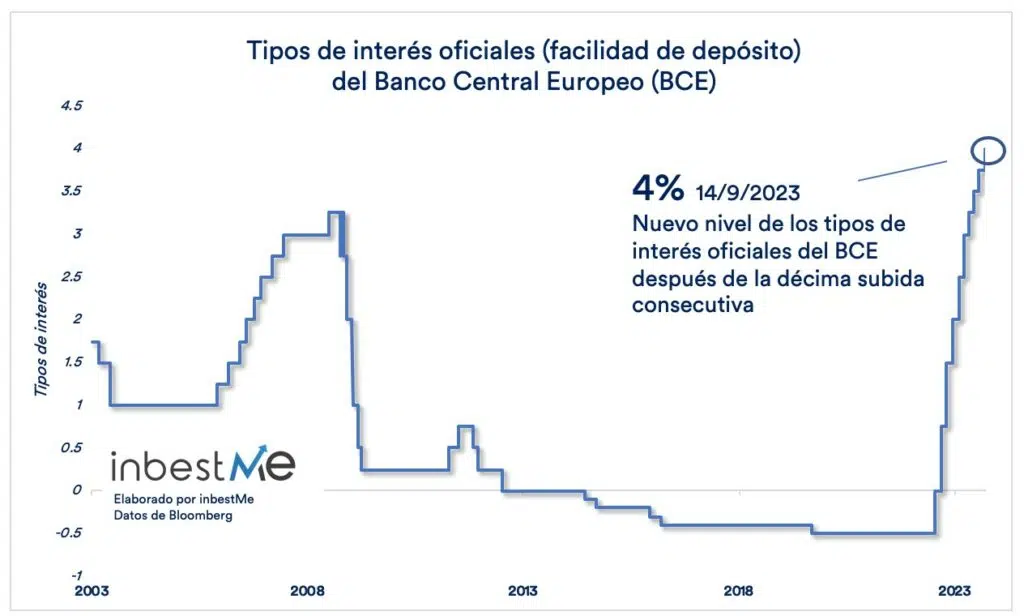

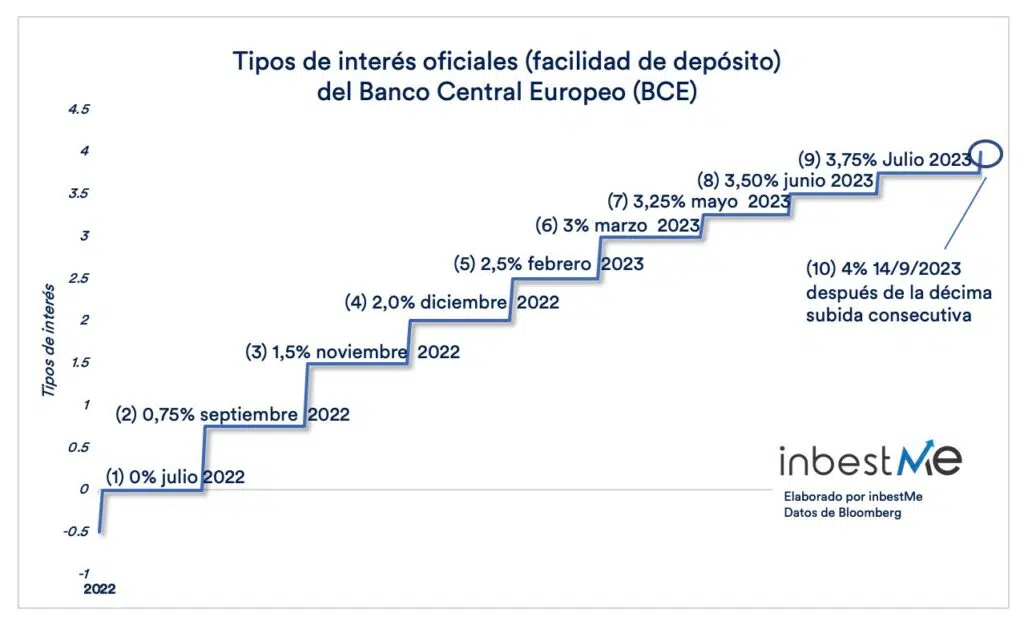

A la reunió del setembre del 2023, el Banc Central Europeu (BCE) va decidir tornar a apujar els tipus d’interès un 0,25% més. El tipus d’interès oficial (facilitat de dipòsit o tipus d’interès a què els bancs poden fer dipòsits a la vista al banc central) es va incrementar fins al 4%.

L’augment es deu al fet que encara que la inflació va disminuir, encara es preveu que es mantingui alta durant més temps del previst.

És la desena pujada consecutiva com veiem al gràfic següent des que el juliol del 2022 va començar el cicle de pujades.

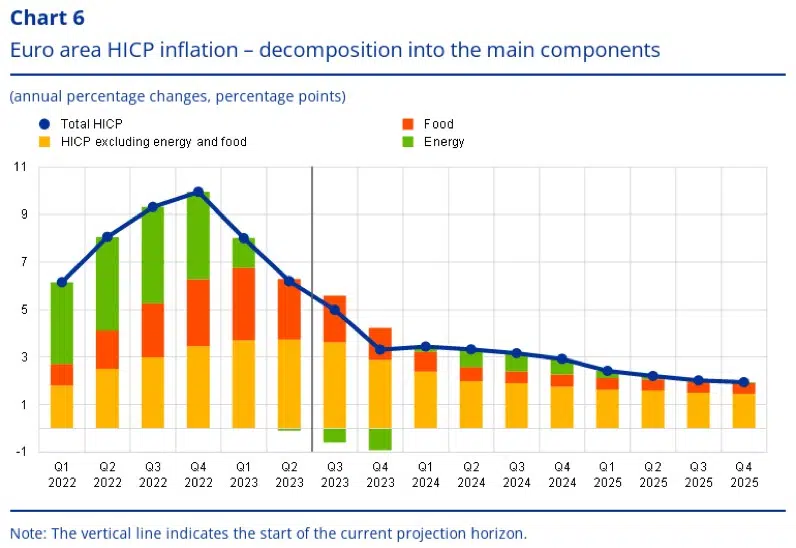

Les projeccions dels experts del BCE continuen situant la inflació en el 5,6% el 2023, el 3,2% el 2024 i el 2,1% el 2025 (vegeu el gràfic següent).

Les previsions de creixement econòmic van ser revisades a la baixa, però l’únic objectiu del BCE és l’estabilitat de preus.

Christine Lagarde va deixar la porta oberta a noves pujades en cas de necessitat, però la declaració del BCE va ser interpretada pels inversors en la direcció que probablement hem arribat al sostre dels tipus d’interès, almenys ara com ara. En concret, la frase següent es va interpretar com un senyal de la fi de les pujades:

Sobre la base de la seva valoració actual, el Consell de Govern considera que els tipus d’interès oficials del BCE han assolit nivells que, mantinguts durant un període prou prolongat, contribuiran substancialment que la inflació es torni a situar a l’objectiu en el moment oportú.

A més, sembla que la decisió no va ser unànime. Això vol dir que, amb una economia europea estancada, serà més difícil en el futur trobar l’acord per apujar-ne més els tipus.

Aquesta nova pujada té dues conseqüències.

La TIR de la Cartera Estalvi a Euros pujarà un 0,25% fins al 3,50%

Recordem que la Cartera Estalvi va ser dissenyada per beneficiar-se de les pujades previstes dels tipus d’interès dels bancs centrals.

Tot i que l’anunci de la pujada es va fer el 14 de setembre, aquesta pujada serà efectiva a partir del dia 20/9/2023 i els fons monetaris començaran a arreplegar els nous tipus uns dies més tard.

En línia amb l’augment dels tipus d’interès per part del BCE, podem anticipar que la TIR (variable) de les nostres carteres d’estalvi augmentarà un 0,25% fins al 3,5% net a principis d’octubre.

Com sempre farem la comunicació pertinent quan això passi.

Oportunitat addicional per a les carteres 100% de bons

Atès que probablement estiguem a prop de veure el final de les pujades de tipus, hem decidit rellançar i ampliar l’oferta (versió ISR) de les carteres de renda fixa 100% (Perfil 0).

La distribució de les carteres 100% de renda fixa (perfil 0 de les “carteres d’inversió” d’inbestMe) ha estat revisada per a:

- Mantenir les característiques de seguretat i senzillesa que han fet de la Cartera Estalvi d’inbestM’un gran èxit (milers de clients l’han contractat en els darrers mesos).

- Però per altra banda s’allarga lleugerament l’horitzó d’inversió respecte a la cartera estalvi (i implícitament volatilitat i risc)

En altres paraules, les Carteres Estalvi són excel·lents carteres en un escenari de tipus d’interès a l’alça. Recordem que la Cartera Estalvi està constituïda per fons monetaris sense pràcticament durada, i on contràriament als bons convencionals, els preus d’aquests i per tant de les carteres d’estalvi no cauen amb la pujada dels tipus. De fet al revés, quan això passa segueixen acumulant rendibilitat però a un ritme més ràpid.

Ara creiem que les pujades de tipus d’interès són a prop del final ia més a més els inversors molt conservadors poden plantejar-se carteres amb certa durada, encara que sigui molt curta.

Per tant, ara, a més de les nostres carteres d’estalvi, que continuen sent perfectes per a inversors conservadors o per mantenir un fons d’emergència sense risc, la nostra cartera 100% de bons és una gran opció addicional quan sabem que l’horitzó d’inversió és almenys 2 anys o més.

La distribució ha estat revisada i ara és més conservadora (menys durada) però s’han afegit a més alguns bons a curt termini. Això permet als inversors

• fixar tipus d’interès (ara més alts) durant un període més llarg,

• obtenir un cert augment del rendiment davant de la cartera estalvi (especialment quan la TIR d’aquesta comenci a baixar i es normalitzin les corbes de tipus)

• obtenir un benefici en cas que els tipus dinterès comencin a caure en el futur.

La durada dels bons, al qual ve associat el risc que els bons caiguin quan els tipus d’interès augmenten (a causa de la relació inversa), continua sent molt curta i se situa per sota d’1,5 anys. Només per fer una comparació, la durada de l’índex Bloomberg Global Aggregate, que és la referència per als mercats globals de bons, és d’uns 6,7 anys (una durada de més de 5 anys superior).

Per tant, per a aquella part del patrimoni (més enllà del fons d’emergència) on el nostre horitzó sigui una mica més llarg i puguem augmentar lleugerament el risc (haurem d’acceptar més volatilitat), la cartera de bons pot ser complementària.

Pots veure més informació sobre les Carteres de Bons.

Pots veure més informació sobre les Carteres de bons verds i ISR.

D’altra banda, a mitjà i llarg termini continua tenint sentit invertir en renda variable per vèncer clarament la inflació.

Per saber què és el que més et convé, pots conèixer el teu perfil de risc en funció dels teus objectius financers, horitzó i situació personal.