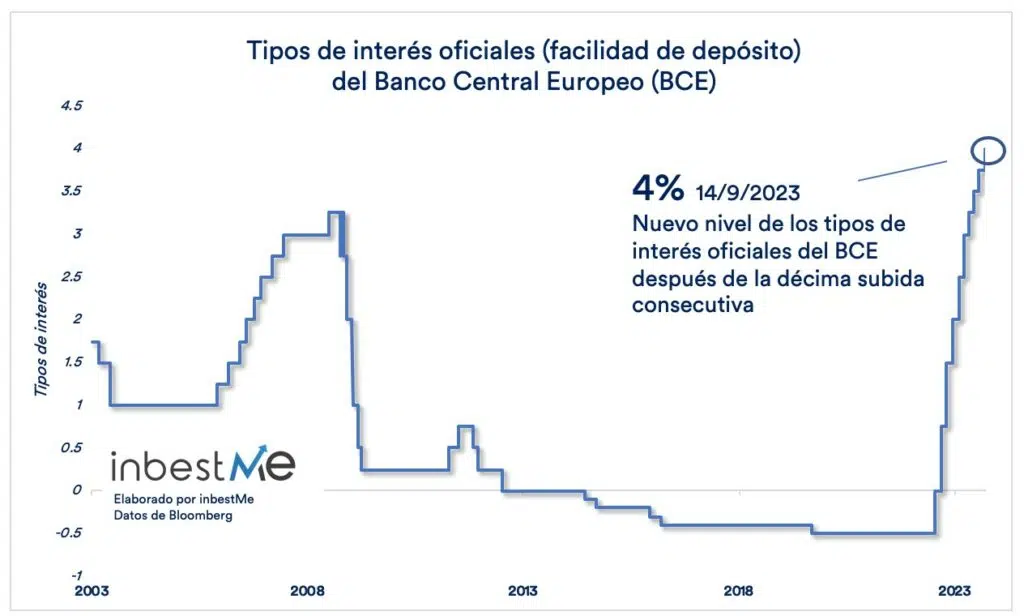

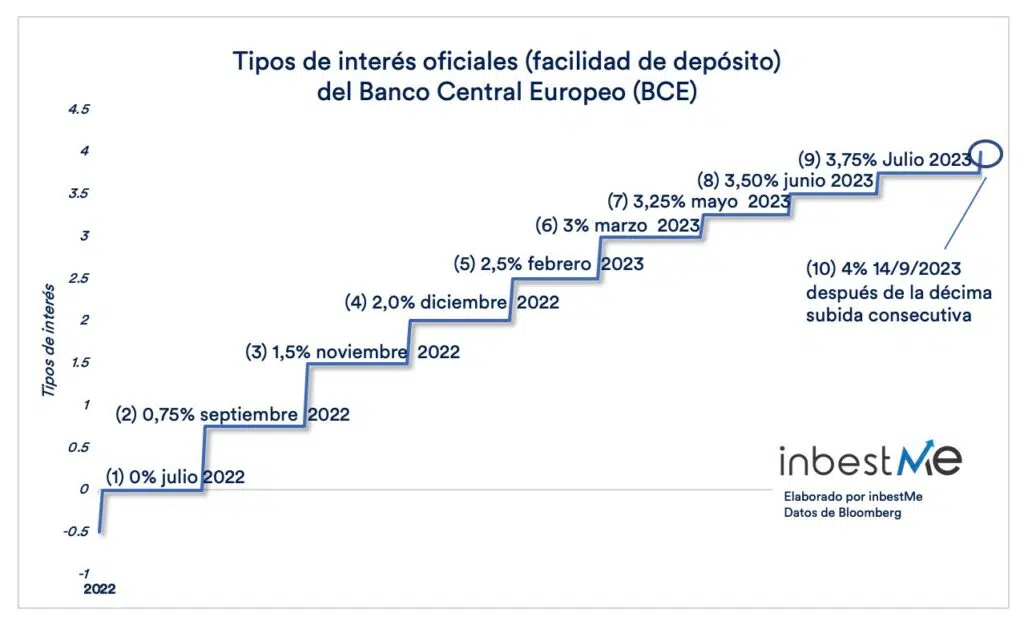

En la reunión de septiembre de 2023, el Banco Central Europeo (BCE) decidió volver a subir los tipos de interés otro 0,25%. El tipo de interés oficial (facilidad de depósito o tipo de interés a la que los bancos pueden realizar depósitos a la vista en el banco central) se incrementó hasta el 4%.

El aumento es debido al hecho de que aunque la inflación disminuyó, aún se prevé que se mantenga alta durante más tiempo del previsto.

Es la décima subida consecutiva como vemos en el gráfico siguiente desde que en julio del 2022 empezó el ciclo de subidas.

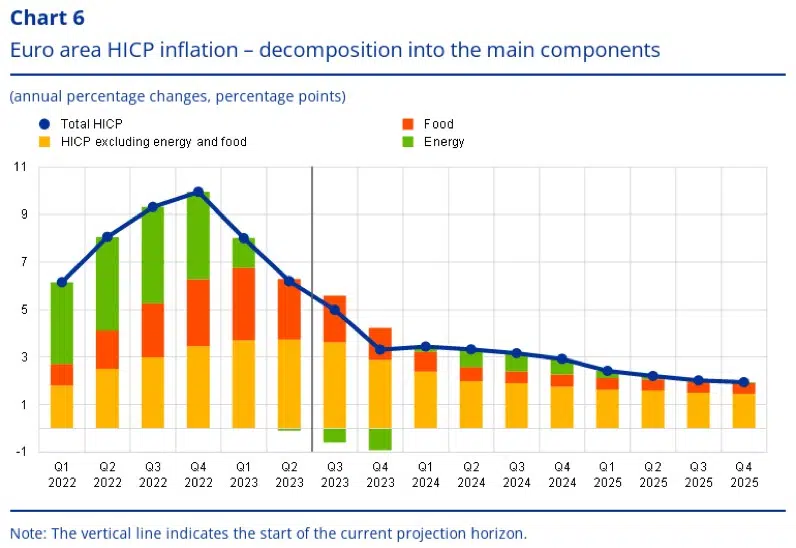

Las proyecciones de los expertos del BCE siguen situando la inflación en el 5,6% en 2023, el 3,2% en 2024 y el 2,1% en 2025 (ver gráfico siguiente).

Las previsiones de crecimiento económico se revisaron a la baja, pero el único objetivo del BCE es la estabilidad de precios.

Christine Lagarde dejó la puerta abierta a nuevas subidas en caso de necesidad, pero la declaración del BCE fue interpretada por los inversores en la dirección de que probablemente hayamos alcanzado el techo de los tipos de interés, al menos por ahora. En concreto, la frase siguiente se interpretó como una señal del fin de las subidas:

Sobre la base de su valoración actual, el Consejo de Gobierno considera que los tipos de interés oficiales del BCE han alcanzado niveles que, mantenidos durante un período suficientemente prolongado, contribuirán sustancialmente a que la inflación vuelva a situarse en el objetivo en el momento oportuno.

Además, parece que la decisión no fue unánime. Esto significa que, con una economía europea estancada, será más difícil en el futuro encontrar el acuerdo para subir más los tipos.

Esta nueva subida tiene dos consecuencias.

La TIR de la Cartera Ahorro en Euros subirá un 0,25% hasta el 3,50%

Recordemos que la Cartera Ahorro fue diseñada para beneficiarse de las subidas previstas de los tipos de interés de los bancos centrales.

Aunque el anuncio de la subida se hizo el 14 de septiembre, esta subida será efectiva a partir del día 20/9/2023 y los fondos monetarios empezarán a recoger los nuevos tipos unos días más tarde.

En línea con el aumento de los tipos de interés por parte del BCE podemos anticipar que la TIR (variable) de nuestras carteras de ahorro aumentará un 0,25% hasta el 3,5% neto a principios de octubre.

Como siempre haremos la comunicación pertinente cuando esto ocurra.

Oportunidad adicional para las carteras 100% de bonos

Dado que probablemente estemos cerca de ver el final de las subidas de tipos, hemos decidido relanzar y ampliar la oferta (versión ISR) de la carteras de renta fija 100% (Perfil 0).

La distribución de las carteras 100% de renta fija (perfil 0 de las “carteras de inversión” de inbestMe) ha sido revisada para:

– mantener las características de seguridad y sencillez que han hecho de la Cartera Ahorro de inbestMe un gran éxito (miles de clientes la han contratado en los últimos meses).

-Pero por otro lado se alarga ligeramente el horizonte de inversión respecto a la cartera ahorro (e implícitamente volatilidad y riesgo)

En otras palabras, las Carteras Ahorro son excelentes carteras en un escenario de tipos de interés al alza. Recordemos que la Cartera Ahorro está constituida por fondos monetarios sin prácticamente duración, y donde contrariamente a los bonos convencionales, los precios de estos y por tanto de las carteras de ahorro no caen con la subida de los tipos. De hecho al revés, cuando esto ocurre siguen acumulando rentabilidad pero a un ritmo más rápido.

Ahora creemos que las subidas de tipos de interés están cerca del final y además los inversores muy conservadores pueden plantearse carteras con cierta duración, aunque sea muy corta.

Por lo tanto ahora, además de nuestras carteras de ahorro, que siguen siendo perfectas para inversores conservadores o para mantener un fondo de emergencia sin riesgo, nuestra cartera 100% de bonos es una gran opción adicional cuando sabemos que el horizonte de inversión es al menos 2 años o más.

La distribución ha sido revisada y es ahora más conservadora (menos duración) pero se han añadido además algunos bonos a corto plazo. Esto permite a los inversores

• fijar tipos de interés (ahora más altos) durante un período más largo,

• obtener un cierto aumento del rendimiento frente a la cartera ahorro (en especial cuando la TIR de esta empiece a bajar y se normalicen las curvas de tipos)

• obtener un beneficio en caso de que los tipos de interés comiencen a caer en el futuro.

La duración de los bonos, al cual viene asociado el riesgo de que los bonos caigan cuando los tipos de interés aumentan (debido a la relación inversa), sigue siendo muy corta, situándose por debajo de 1,5 años. Sólo para hacer una comparación, la duración del índice Bloomberg Global Aggregate, que es la referencia para los mercados globales de bonos, es de alrededor 6,7 años (una duración de más de 5 años superior).

Por lo tanto, para aquella parte del patrimonio (más allá del fondo de emergencia) donde nuestro horizonte sea algo más largo y podamos aumentar ligeramente el riesgo (deberemos aceptar más volatilidad), la cartera de bonos puede ser complementaria.

Puedes ver más información sobre las carteras de Bonos

Puedes ver más información sobre las carteras de bonos verdes e ISR

Por otro lado, a medio y largo plazo sigue teniendo sentido invertir en renta variable para vencer claramente la inflación.

Para saber qué es lo que más te conviene puedes conocer tu perfil de riesgo en función de tus objetivos financieros, horizonte y situación personal.

Artículos relacionados:

Cambios en las Carteras Dynamic | Abril 2022

Cambios en las carteras Dynamic | Junio 2022

Carteras Dynamic: aumentamos exposición a activos high quality

Cambios en las Carteras Dynamic | Abril 2022

Cambios en las carteras Dynamic | Junio 2022

Carteras Dynamic: aumentamos exposición a activos high quality

Estimación de la TIR variable de la Cartera Ahorro en Euros 2023/2025

Estimación de la TIR variable de la Cartera Ahorro en Euros 2023/2025

Resumen del 2022: Un año excepcionalmente malo, pero no olvides que los mercados suben más que bajan

Resumen del 2022: Un año excepcionalmente malo, pero no olvides que los mercados suben más que bajan