En l’article d’avui analitzem el recent canvi en la política monetària després de la disminució de la pressió inflacionària, explorant com aquesta transformació podria impactar positivament en l’atractivitat dels bons en els mercats financers.

S’ha acabat la restricció monetària?

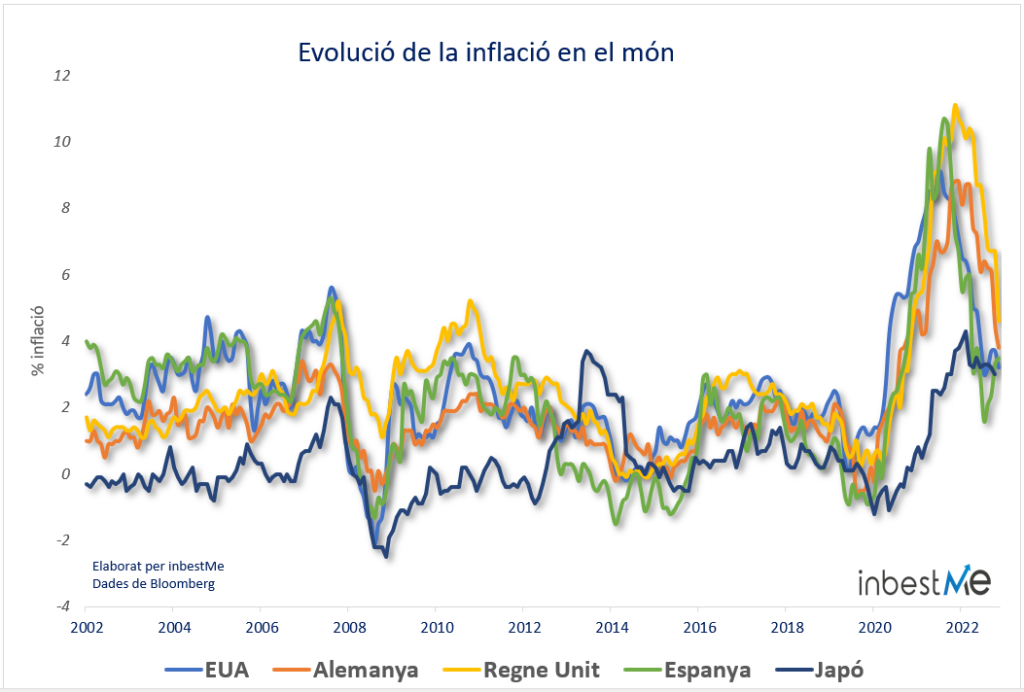

Durant aquesta setmana, els mercats financers han viscut pujades notables. Tant els mercats d’accions com els de bons han experimentat pujades pronunciades.

El detonant principal ha estat que les dades d’inflació als Estats Units van resultar ser menors als esperats. Per part seva, a Europa, els indicadors també apunten a una disminució en la pressió inflacionària.

Com i per què va començar la restricció monetària?

Després de la pandèmia, el món va assistir a un augment sobtat de la inflació que no va ser previst pels bancs centrals. En els últims quinze anys, l’economia global havia estat marcada per una inflació baixa, tipus d’interès reduïts i un creixement econòmic moderat que semblava haver-se estabilitzat com la norma.

La inflació va començar pel cessament forçós de les cadenes de subministrament internacionals. Cosa que va complicar el flux de matèries primeres, components i productes acabats a escala mundial. A això es va sumar l’increment de preus propiciat per polítiques fiscals expansives que, en llocs com els Estats Units, van incrementar el poder adquisitiu dels consumidors.

L’escassetat de productes juntament amb una demanda robusta va crear la mescla perfecta per a una escalada de preus. Molts dels més joves i nombrosos professionals del sector financer mai havien viscut en un context d’inflació.

Els bancs centrals, que en principi van considerar la inflació com una cosa passatgera, van acabar reconeixent que podria haver-los anat de les mans, i van començar a pujar els tipus d’interès decididament per a frenar l’economia i controlar la inflació.

Actualment, sembla que estem aconseguint una etapa on el procés de desinflació està afermant-se. És probable que no tornem a la situació prepandèmica a causa del procés de desglobalització o globalització alentida, que farà que la producció de béns sigui estructuralment més costosa, però, així i tot, la situació sembla controlada, alguna cosa que no era tan clar fa un any.

Significa això que els bancs centrals reduiran els tipus d’interès?

Probablement no ara com ara. És probable que continuïn dient que els tipus d’interès es mantindran alts durant molt de temps. Aquesta és la seva manera de gestionar les expectatives d’inflació.

Si la gent creu que els bancs centrals mantindran una política monetària restrictiva, esperaran una inflació baixa en el futur.

Les expectatives d’inflació són un aspecte molt important per a determinar la inflació que es materialitzarà. Són una espècie de profecia autocomplerta. Això es deu al fet que els operadors econòmics adapten el seu comportament a aquestes expectatives.

Si les empreses esperen una inflació del 2%, probablement voldran pujar els preus en un 2%. Estaran disposades a concedir augments salarials del 2% i prendran decisions d’inversió basades en aquestes xifres.

Els consumidors també basaran les seves decisions de consum i estalvi en aquestes expectatives.

No s’esperen més increments en els tipus d’interès

No obstant això, encara que els bancs centrals intentin influir en les expectatives d’inflació anunciant que mantindran els tipus elevats, ja no hi ha molt de marge per a nous augments.

Els mercats aquesta setmana ja van començar a calcular una retallada de fins a 100 punts bàsics en els tipus per a 2024, tant a Europa com als Estats Units, eliminant la possibilitat de futures pujades.

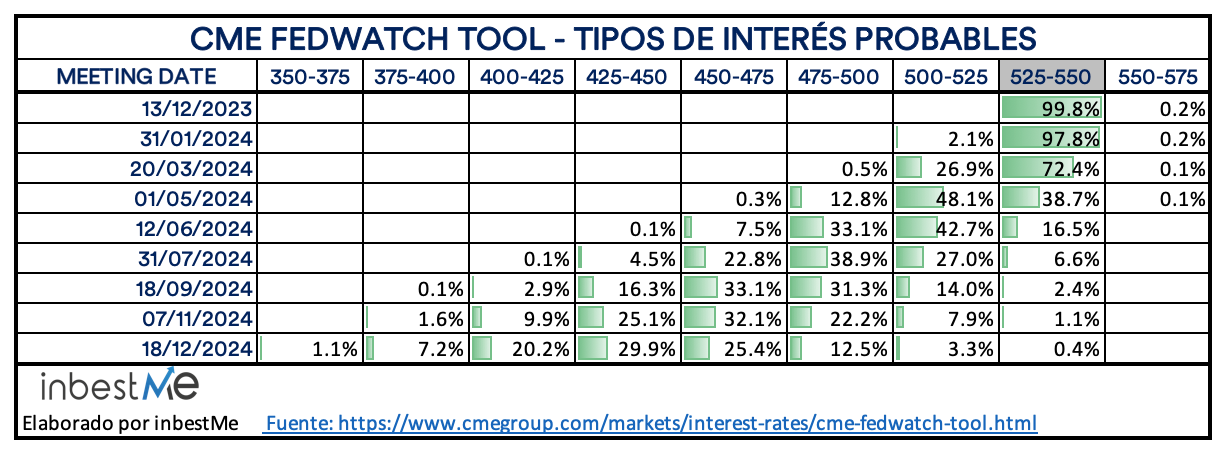

La següent taula reflecteix la probabilitat que els traders de tipus d’interès assignen a canvis en el tipus d’interès objectiu de la FED en les seves pròximes reunions del FOMC.

De tornada a un clima propici per als bons?

Com recordem, 2022 va ser un any nefast per a les accions i bons. En 2023, les accions van millorar, però els bons van continuar enfrontant-se a reptes, mentre els bancs centrals continuaven incrementant els tipus d’interès i els governs incrementaven el seu deute públic.

Ara mateix hi ha una certesa: els bons s’han convertit en una classe d’actiu que val la pena reconsiderar. Fins i tot sense assumir massa riscos (d’emissor), els inversors poden aconseguir una rendibilitat anualitzada del 4-5% (brutes) a Europa.

Si els tipus d’interès augmentessin encara més, els bons continuarien acumulant un rendiment atractiu que actuaria com a amortidor contra les pèrdues. Si el procés de desinflació prossegueix, els tipus d’interès disminuiran i els bons també es beneficiaran d’un increment en el seu preu, a més dels interessos que acumularan.

Creiem que l’oferta d’inversió en bons s’ha tornat ara mateix considerablement més atractiva. Fa a penes uns anys, quan els tipus d’interès se situaven pròxims al zero. Fa només un parell d’anys, amb els tipus d’interès rondant el zero, el perfil de risc-benefici semblava completament desproporcionat en contra de l’inversor. Mínima remuneració i alt risc de pèrdues.

Avui dia, encara que el panorama continua sent incert en molts sentits, el risc es recompensa de millor manera. En línia amb això rellancem i ampliem la nostra oferta de carteres de 100% bons (perfil 0).

A mitjans de cada mes revisem les TIRs de les carteres de bons (perfil 0). A 15/11/2023 ara són: 3,7% en Euros i 5,1% en Dòlars. Pots veure més detalls en:

Si els teus horitzons són més llargs i acceptes una mica més de volatilitat, també pots considerar les nostres carteres diversificades de fons indexats o ETFs: una política monetària menys restrictiva també tendeix a beneficiar a la renda variable. En tot cas, i com sempre, recomanem que no et deixis portar pel moviment dels mercats que per si mateix és impredictible i que consideris els teus objectius financers, horitzó i situació financera abans de començar a invertir, per a triar la cartera que millor s’adequa a les teves circumstàncies.