En el artículo de hoy analizamos el reciente cambio en la política monetaria tras la disminución de la presión inflacionaria, explorando cómo esta transformación podría impactar positivamente en la atractividad de los bonos en los mercados financieros.

¿Se ha acabado la restricción monetaria?

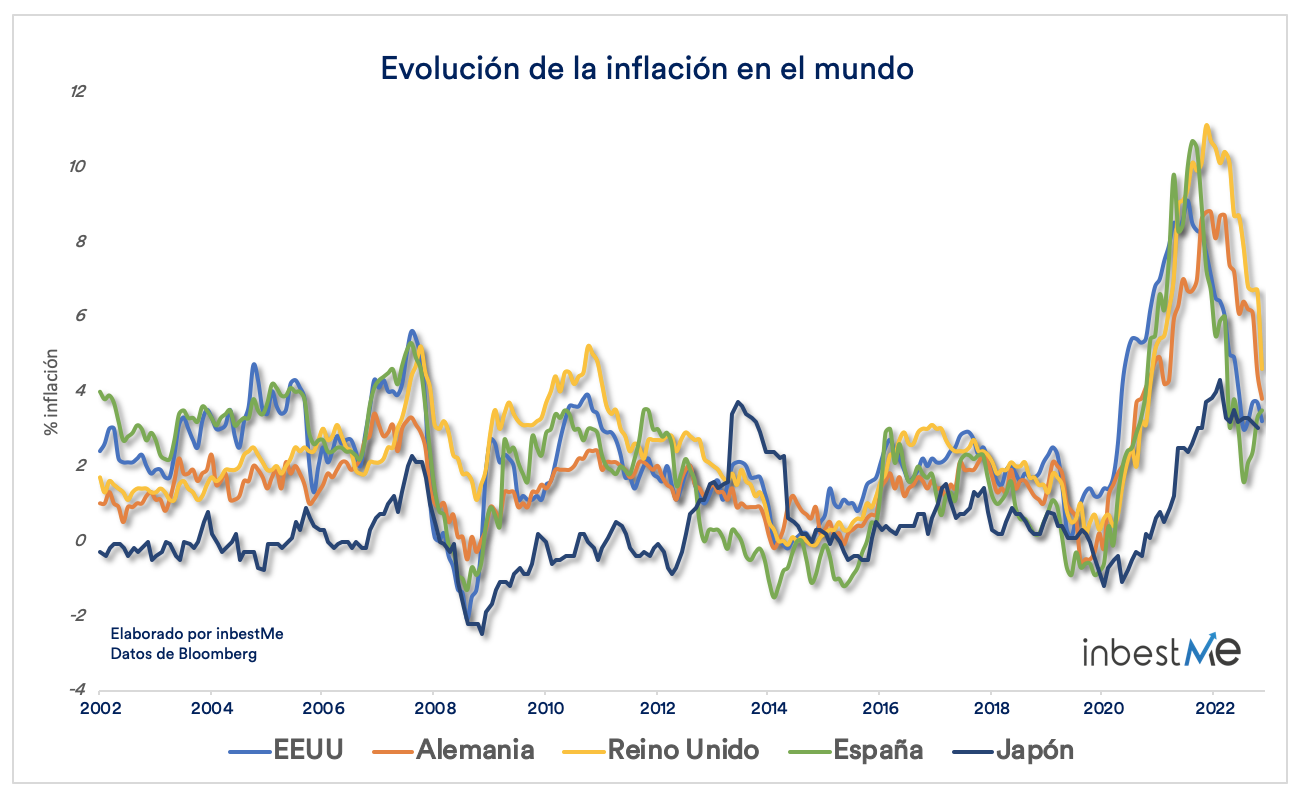

Durante esta semana, los mercados financieros han vivido subidas notables. Tanto los mercados de acciones como los de bonos han experimentado subidas pronunciadas.

El detonante principal ha sido que los datos de inflación en Estados Unidos resultaron ser menores a los esperados. Por su parte, en Europa, los indicadores también apuntan a una disminución en la presión inflacionaria.

¿Cómo y por qué empezó la restricción monetaria?

Tras la pandemia, el mundo asistió a un aumento repentino de la inflación que no fue previsto por los bancos centrales. En los últimos quince años, la economía global había estado marcada por una inflación baja, tipos de interés reducidos y un crecimiento económico moderado que parecía haberse estabilizado como la norma.

La inflación empezó por el cese forzoso de las cadenas de suministro internacionales. Cosa que complicó el flujo de materias primas, componentes y productos acabados a nivel mundial. A esto se sumó el incremento de precios propiciado por políticas fiscales expansivas que, en lugares como Estados Unidos, incrementaron el poder adquisitivo de los consumidores.

La escasez de productos junto con una demanda robusta creó la mezcla perfecta para una escalada de precios. Muchos de los más jóvenes y numerosos profesionales del sector financiero jamás habían vivido en un contexto de inflación.

Los bancos centrales, que en principio consideraron la inflación como algo pasajero, acabaron reconociendo que podría haberles ido de las manos, y empezaron a subir los tipos de interés decididamente para frenar la economía y controlar la inflación.

Actualmente, parece que estamos alcanzando una etapa donde el proceso de desinflación está afianzándose. Es probable que no regresemos a la situación prepandémica debido al proceso de desglobalización o globalización ralentizada, que hará que la producción de bienes sea estructuralmente más costosa, pero, aun así, la situación parece controlada, algo que no era tan claro hace un año.

¿Significa esto que los bancos centrales van a reducir los tipos de interés?

Probablemente no por ahora. Es probable que sigan diciendo que los tipos de interés se mantendrán altos durante mucho tiempo. Esta es su forma de gestionar las expectativas de inflación.

Si la gente cree que los bancos centrales mantendrán una política monetaria restrictiva, esperarán una inflación baja en el futuro.

Las expectativas de inflación son un aspecto muy importante para determinar la inflación que se materializará. Son una especie de profecía autocumplida. Esto se debe a que los operadores económicos adaptan su comportamiento a estas expectativas.

Si las empresas esperan una inflación del 2%, probablemente querrán subir los precios en un 2%. Estarán dispuestas a conceder aumentos salariales del 2% y tomarán decisiones de inversión basadas en estas cifras.

Los consumidores también basarán sus decisiones de consumo y ahorro en estas expectativas.

No se esperan más incrementos en los tipos de interés

Sin embargo, aunque los bancos centrales intenten influir en las expectativas de inflación anunciando que mantendrán los tipos elevados, ya no hay mucho margen para nuevos aumentos.

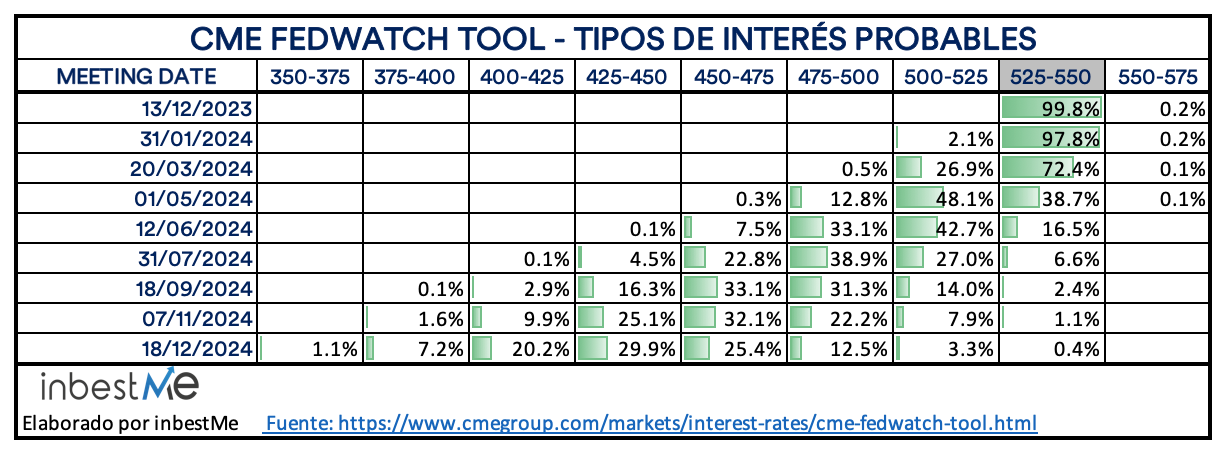

Los mercados esta semana ya empezaron a calcular un recorte de hasta 100 puntos básicos en los tipos para 2024, tanto en Europa como en Estados Unidos, eliminando la posibilidad de futuras subidas.

La siguiente tabla refleja la probabilidad que los traders de tipos de interés asignan a cambios en el tipo de interés objetivo de la FED en sus próximas reuniones del FOMC.

¿De vuelta a un clima propicio para los bonos?

Como recordamos, 2022 fue un año nefasto para las acciones y bonos. En 2023, las acciones mejoraron, pero los bonos continuaron enfrentándose a retos, mientras los bancos centrales seguían incrementando los tipos de interés y los gobiernos incrementaban su deuda pública.

Ahora mismo hay una certeza: los bonos se han convertido en una clase de activo que vale la pena reconsiderar. Aun sin asumir demasiados riesgos (de emisor), los inversores pueden lograr una rentabilidad anualizada del 4-5% (brutas) en Europa.

Si los tipos de interés aumentaran aún más, los bonos seguirían acumulando un rendimiento atractivo que actuaría como amortiguador contra las pérdidas. Si el proceso de desinflación prosigue, los tipos de interés disminuirán y los bonos también se beneficiarán de un incremento en su precio, además de los intereses que van a acumular.

Creemos que la oferta de inversión en bonos se ha vuelto ahora mismo considerablemente más atractiva. Hace apenas unos años, cuando los tipos de interés se situaban cercanos al cero. Hace solo un par de años, con los tipos de interés rondando el cero, el perfil de riesgo-beneficio parecía completamente desproporcionado en contra del inversor. Mínima remuneración y alto riesgo de pérdidas.

Hoy en día, aunque el panorama sigue siendo incierto en muchos sentidos, el riesgo se recompensa de mejor manera. En línea con esto relanzamos y ampliamos nuestra oferta de carteras de 100% bonos (perfil 0).

A mediados de cada mes revisamos las TIRs de las carteras de bonos (perfil 0) que a 15/11/2023 ahora son: 3,7% en Euros y 5,1% en Dólares. Puedes ver más detalles en:

Si tus horizontes son más largos y aceptas algo más de volatilidad, también puedes considerar nuestras carteras diversificadas de fondos indexados o ETFs: una política monetaria menos restrictiva también tiende a beneficiar a la renta variable.En todo caso, y como siempre, recomendamos que no te dejes llevar por el movimiento de los mercados que de por sí es impredecible y que consideres tus objetivos financieros, horizonte y situación financiera antes de empezar a invertir, para escoger la cartera que mejor se adecua a tus circunstancias.