Tal com ja expliquem a la seva presentació, les Carteres Estalvi d’inbestMe estan dissenyades per aprofitar-se automàticament de les pujades de tipus d’interès dels bancs centrals.

Tal com vam avançar a mitjans de juny del 2023, el Banc Central Europeu (BCE) va decidir apujar els tipus d’interès un 0,25%.

Addicionalment, el BCE va anticipar que amb una inflació tan per sobre de l’objectiu del 2%, la política monetària del banc central continuarà sent restrictiva, cosa que vol dir que probablement hi haurà més pujades.

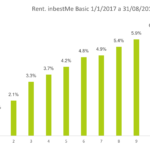

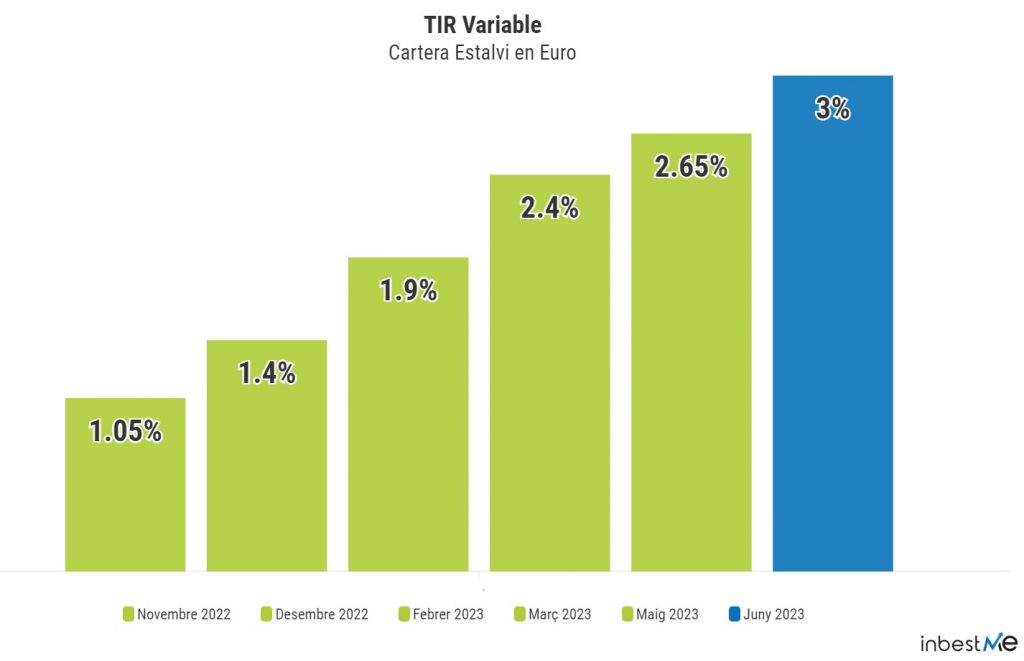

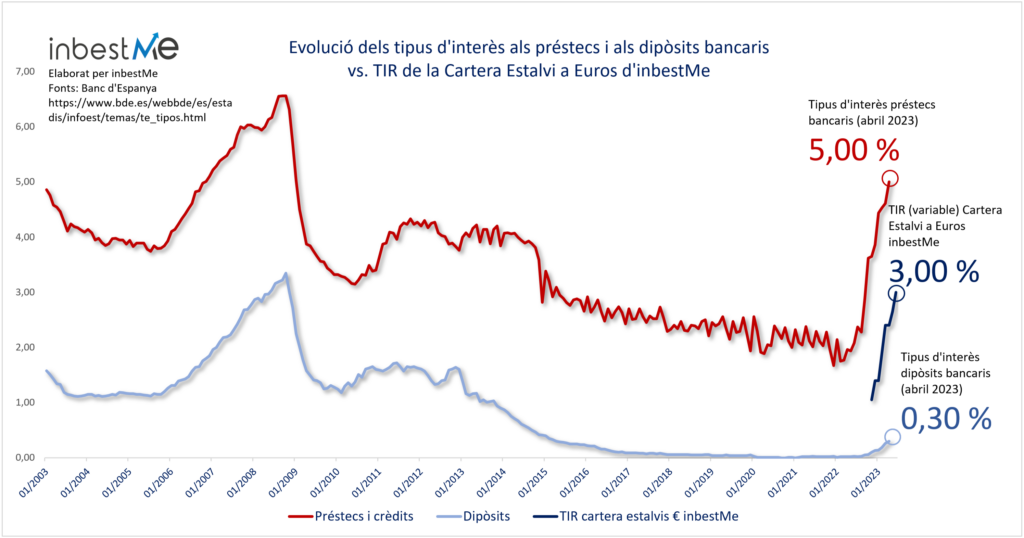

La TIR de la Cartera Estalvi a Euros puja al 3%

A conseqüència d’aquesta pujada a partir del 30 de juny, la TIR (variable) o rendiment anualitzat a partir d’aquesta data, puja fins al 3% de forma automàtica.

Com s’observa al gràfic superior, és la cinquena pujada des del novembre del 2022, en línia amb el promès que aquesta evoluciona amb les pujades dels tipus oficials.

Us pot interessar recordar com calculem la TIR variable de la Cartera Estalvi.

I si vols aprofundir encara més veure l’estimació de la TIR variable de la Cartera Estalvi a Euros 2023/2025.

Deu vegades superior als tipus d’interès dels dipòsits

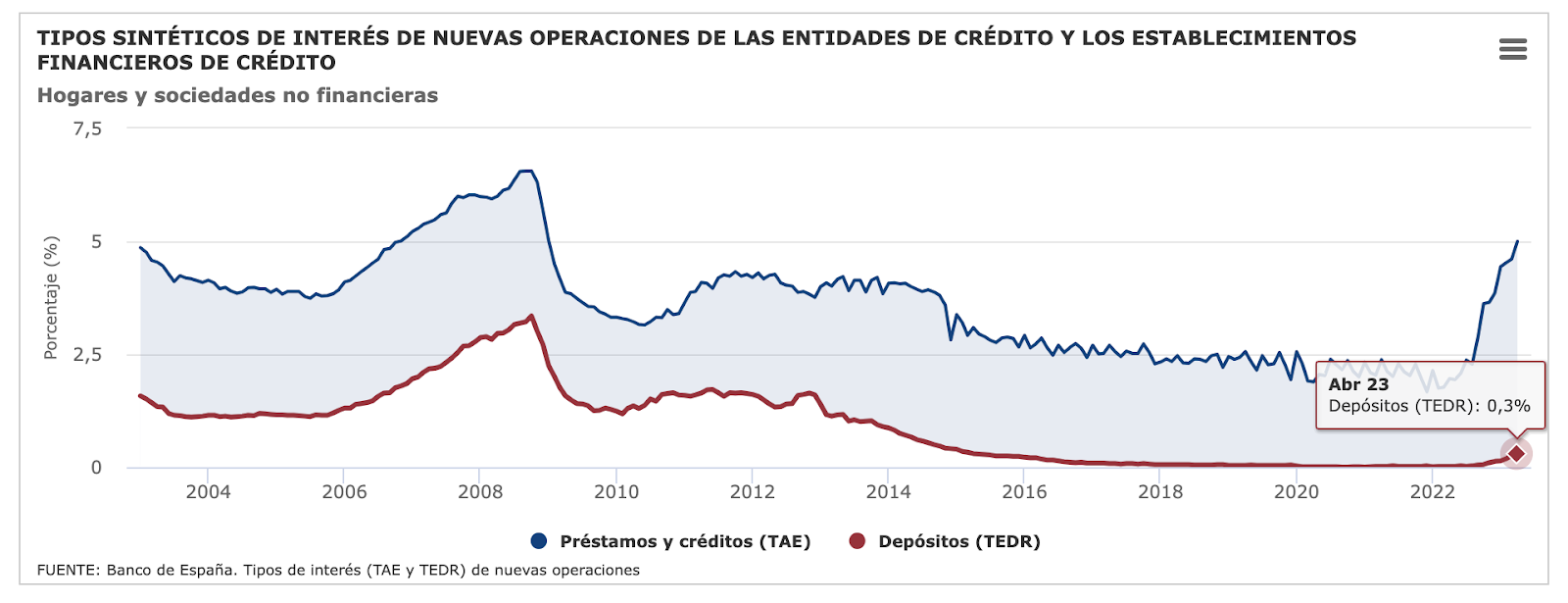

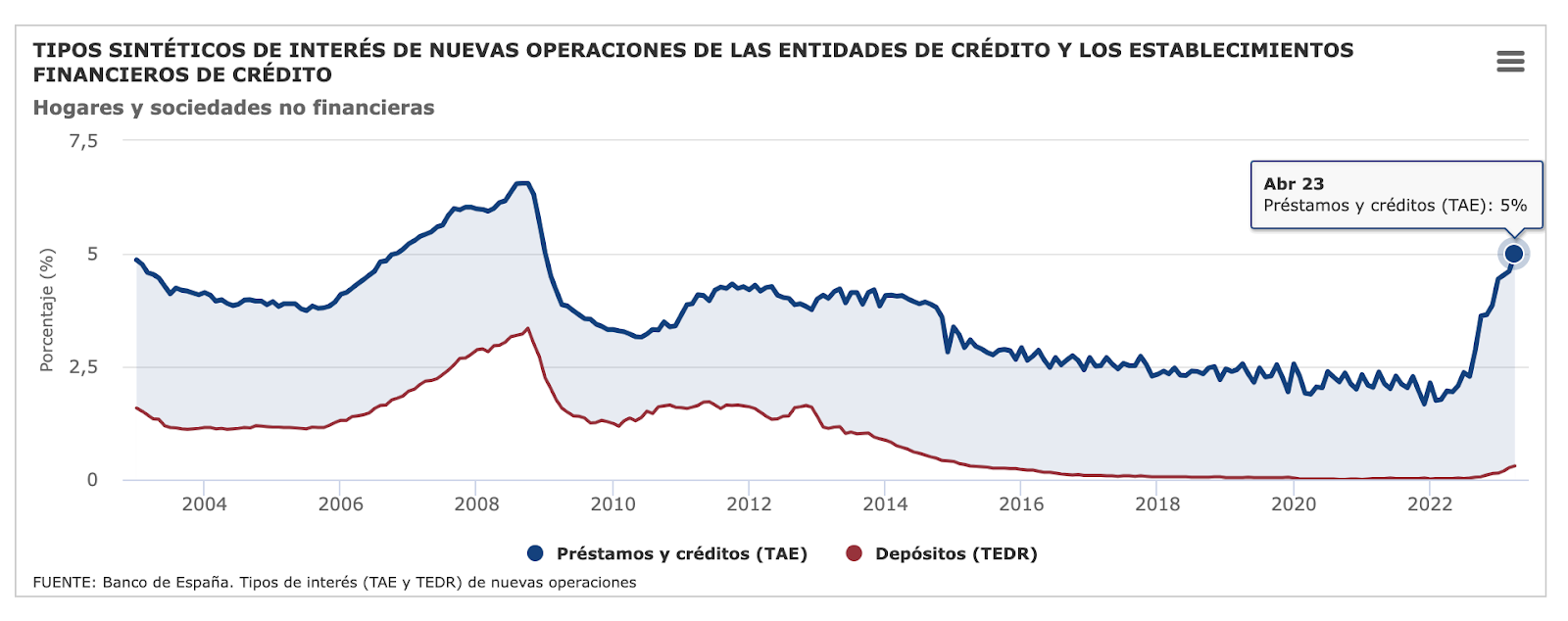

Segons les estadístiques del Banc D’Espanya, els tipus d’interès dels dipòsits a Espanya l’abril 2023, darrera dada disponible era del 0,3% segons s’observa al gràfic següent.

Això vol dir que ara mateix la TIR (variable) de la Cartera Estalvi Euros és 10 vegades superior a la mitjana dels dipòsits que ofereixen els bancs a Espanya.

Veiem al gràfic superior, com la TIR de la Cartera Estalvi (intercalada sobre el gràfic del BdE) sí que evoluciona ràpidament amb les pujades dels tipus d’interès, cobrint el diferencial que el teu banc (per regla) no t’ofereix.

Els bancs han pujat ràpidament els tipus als préstecs però no als dipòsits

Mentre amb prou feines han pujat els tipus als dipòsits, la situació en els préstecs i els crèdits és radicalment diferent.

Com veiem al mateix gràfic del Banc d’Espanya, els bancs sí que han pujat ràpidament la TAE mitjana dels préstecs i crèdits fins al 5% multiplicant gairebé per 3 el nivell de tipus (que estava al voltant de l’1,75%).

Recordem que per als bancs els nostres diners són la seva matèria primera i intenten obtenir-ne el marge més alt possible, cobrant el màxim pels diners que presten mentre paguen el mínim per ell.

Això és totalment lícit: les entitats de crèdit tenen com a funció principal (i molt important per a l’economia d’un país) facilitar el crèdit i fer-hi negoci.

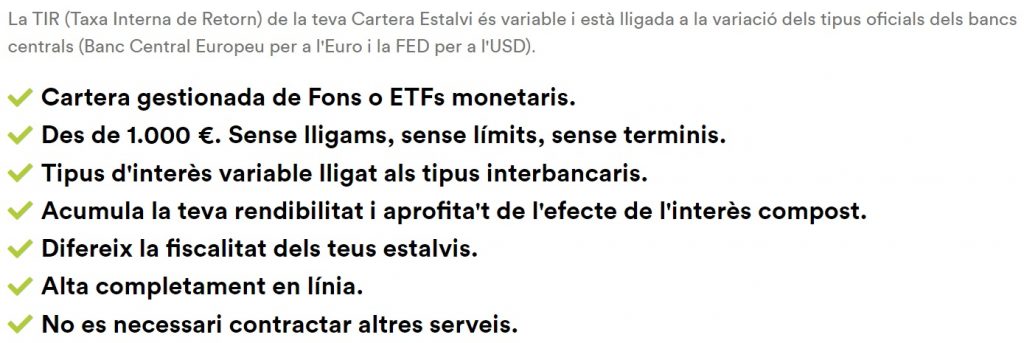

També és lícit i recomanable que tu com a client busquis les millors opcions per als teus estalvis i creiem que hi ha poques opcions tan eficients per als teus estalvis o la teva (fons d’emergència) com la Cartera Estalvi que aquí resumim de nou:

La Cartera Estalvi d’inbestMe forma part del que anomenem el quadrant virtuós de la planificació financera personal.