Hem actualitzat les nostres expectatives de rendibilitat per a classes d’actius per als pròxims anys. A partir d’aquestes expectatives actualitzades hem calculat les noves rendibilitats esperades per a les nostres carteres indexades diversificades. Això inclou tant les carteres de fons indexats, ETFs i plans de pensions.

Rendibilitats esperades vs. rendibilitats reals

Tanmateix, siguem clars com interpretar-les.

Aquest és un punt molt important que sovint crea malentesos.

Aquestes expectatives no són, en cap cas, una predicció de les rendibilitats que cal esperar en cap any en particular. Són una previsió raonable de la rendibilitat mitjana que es pot esperar a llarg termini (5-10 anys) per a cadascun dels perfils.

Els inversors han de ser conscients que les mitjanes poden ser molt diferents any rere any i que les mitjanes podrien donar una expectativa distorsionada de les rendibilitats a curt termini.

De fet, les rendibilitats tendeixen a ser molt volàtils dun any a laltre. Vegem, per exemple, l‟índex més seguit del món: l‟índex S&P 500.

La rendibilitat mitjana anual (geomètrica) a llarg termini ha fet una mitjana de 9,80% des de 1928. No obstant això, això no significa que les rendibilitats es presentin a un ritme constant i regular. Per exemple, mirant la rendibilitat anual, la millor rendibilitat anual va ser del 52,6% i la pitjor del -43,8%.

Així, el camí de les rendibilitats és molt diferent de la mitjana. Una de les formes més efectives que tenen els inversors per obtenir rendibilitats reals semblants a les expectatives és invertir a llarg termini.

El que hem de veure a la dada de les rendibilitats esperades és de fet una estimació raonable de les rendibilitats a mitjà i llarg termini, tenint en compte les valoracions actuals. Un cop feta aquesta estimació, podem derivar una certa probabilitat que la rendibilitat de la cartera durant la vida de la inversió estigui dins d’una certa distància d’aquesta rendibilitat esperada.

Podem fer-ho basant-nos en la suposició que les rendibilitats segueixen una distribució normal, que és la suposició per defecte en finances, però no es poden excloure a priori desviacions d’aquesta hipòtesi.

Canvis en les rendibilitats esperades per al 2024

L’any passat va ser sens dubte inevitable actualitzar les expectatives de rendibilitat. Després d’alguns anys amb tipus d’interès dels bons al voltant de zero, després d’haver arribat al mínim el 2021, han augmentat molt des de llavors.

Mentre que els preus dels bons van incórrer en grans pèrdues en valoracions, els inversors que van comprar bons amb un rendiment més alt podien esperar un retorn substancialment més gran per als propers anys.

Per a aquest any, els canvis en les expectatives de rendibilitat són menys dramàtics, encara que hi ha una disminució de les rendibilitats esperades per a les accions a causa de l’augment de les valoracions que va tenir lloc amb el ral·li de preus el 2023.

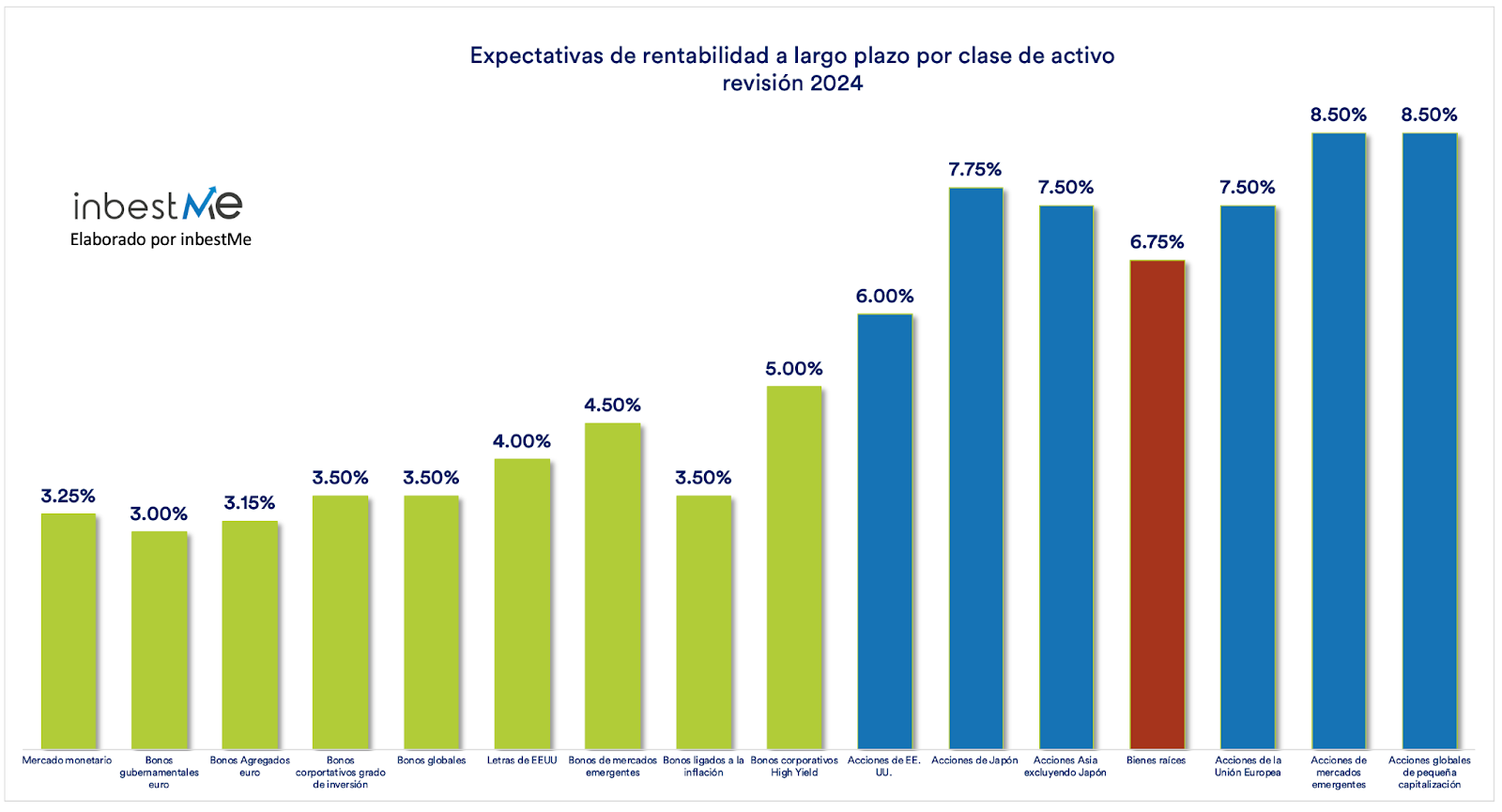

Al gràfic de més amunt podem veure les rendibilitats esperades actualitzades per a les principals classes d’actius que utilitzem a les nostres carteres indexades.

Aquestes oscil·len des del 3% dels bons governamentals fins al 8,5% per a les accions de mercats emergents i les de baixa capitalització.

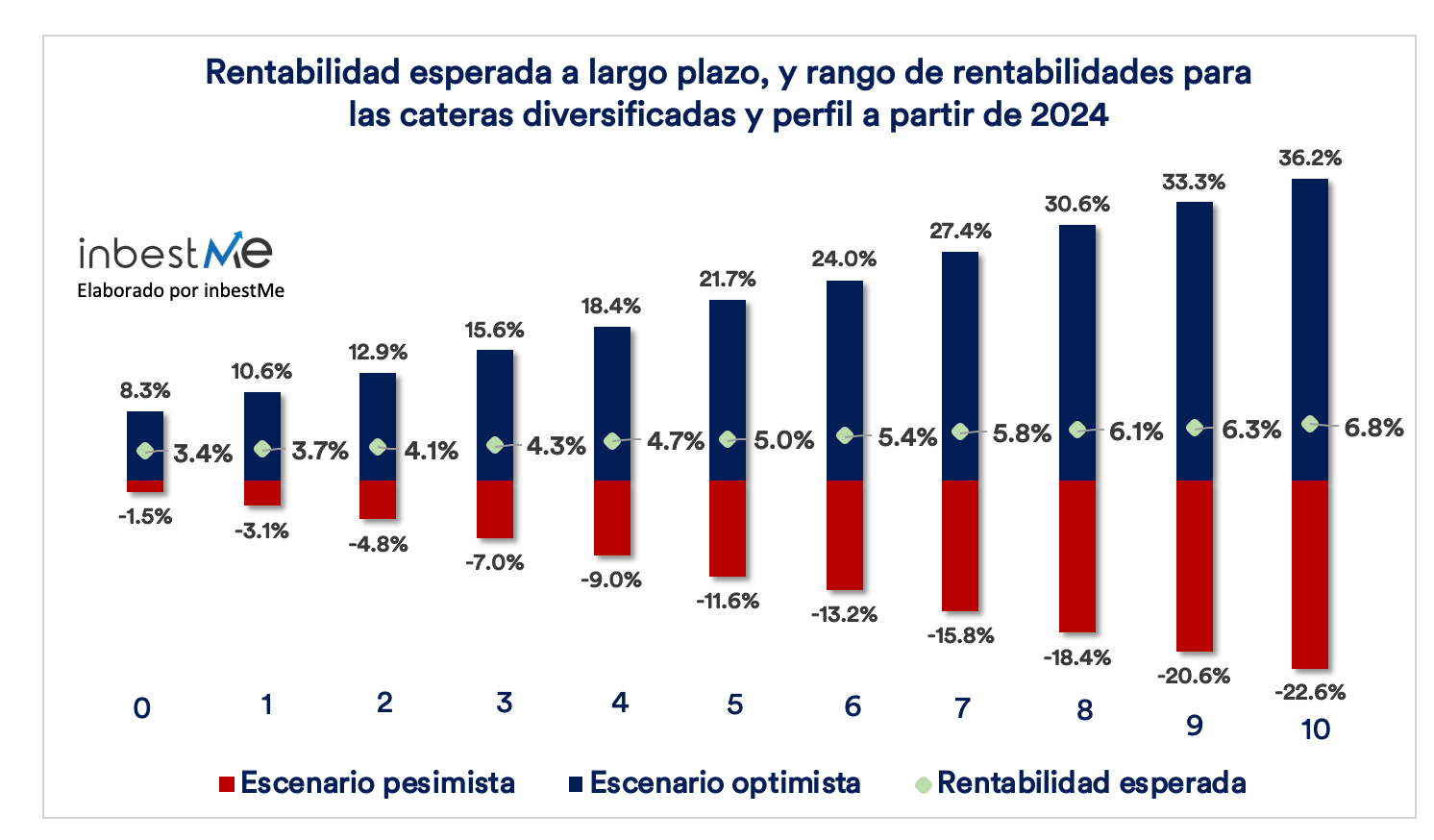

A partir d’aquestes rendibilitats esperades per a les diferents classes actives calculem la rendibilitat esperada per a les carteres

Com hem dit, això no s’ha de considerar una previsió exacta. Com una manera millor de pensar en l’escenari futur és millor parlar de probabilitats que les rendibilitats estiguin a prop d’aquestes rendibilitats esperades.

Considerant les volatilitats d’aquestes carteres, hem elaborat el gràfic superior, el qual mostra la rendibilitat esperada i l’interval en què, sota la suposició que les rendibilitats es distribueixen de manera normal, s’espera que la rendibilitat se situï al 95% dels casos. Hi ha, per tant, un 5% de probabilitat que la rendibilitat real estigui fora d’aquest interval, sigui per sobre o per sota.

També es pot observar al gràfic, la volatilitat anual o el rang de rendibilitats al voltant de la rendibilitat esperada és força àmplia, però amb el temps pots reduir la volatilitat de les rendibilitats anuals amb la teva manera d’invertir. En aquest article ja t’expliquem com pots reduir la variabilitat de les rendibilitats anuals invertint a llarg termini i com pots millorar la rendibilitat fins i tot en entorns de mercat adversos, reduint el cost de la teva inversió.

Exactament, el que prediquem a inbestMe.

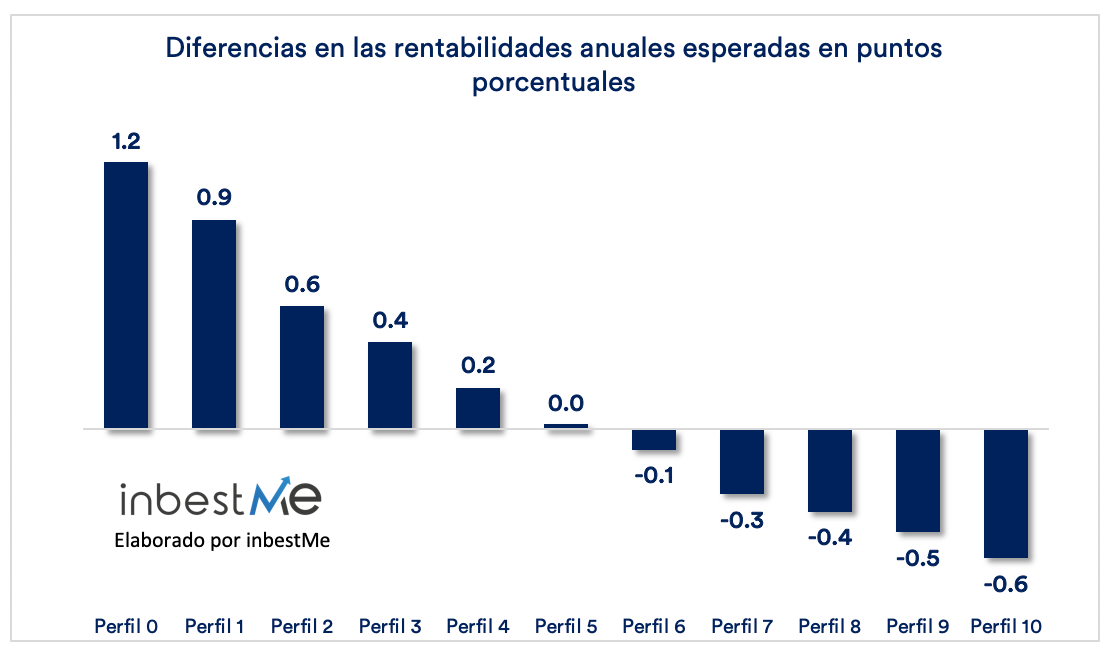

Al gràfic superior podem observar les diferències en punts percentuals entre l’estimació feta el 2023 i aquesta a partir del 2024. Com ja hem dit aquestes rendibilitats signifiquen molt poc a curt termini, però sí que es pot deduir del gràfic que els perfils més baixos, més exposats a renda fixa, ara tenen millors perspectives de rendibilitats, mentre que els perfils més alts, més exposats a renda variable, redueixen una mica les seves expectatives.

És per això que relancem i ampliem l’oferta de les carteres de bons (Perfil 0).