Hemos actualizado nuestras expectativas de rentabilidad para las clases de activos para los próximos años. A partir de estas expectativas actualizadas, hemos calculado las nuevas rentabilidades esperadas para nuestras carteras indexadas diversificadas. Esto abarca tanto las carteras de fondos indexados, ETFs y planes de pensiones.

Rentabilidades esperadas vs. rentabilidades reales

Sin embargo, seamos claros en cómo interpretarlas.

Este es un punto muy importante que a menudo crea malentendidos.

Estas expectativas no son, en ningún caso, una predicción de las rentabilidades a esperar en ningún año en particular. Son una previsión razonable de la rentabilidad media que se puede esperar a largo plazo (5-10 años) para cada uno de los perfiles.

Los inversores deben ser conscientes de que los promedios pueden ser muy diferentes año a año y que los promedios podrían dar una expectativa distorsionada de las rentabilidades a corto plazo.

De hecho, las rentabilidades tienden a ser muy volátiles de un año a otro. Veamos, por ejemplo, el índice más seguido del mundo: el índice S&P 500.

La rentabilidad media anual (geométrica) a largo plazo ha promediado un 9.80% desde 1928. Sin embargo, esto no significa que las rentabilidades se presenten a un ritmo constante y regular. Por ejemplo, mirando la rentabilidad anual, la mejor rentabilidad anual fue del 52.6% y la peor del -43.8%.

Así, el camino de las rentabilidades es muy diferente de su promedio. Una de las formas más efectivas que tienen los inversores para obtener rentabilidades reales similares a las expectativas es invertir a largo plazo.

Lo que debemos ver en el dato de las rentabilidades esperadas es de hecho una estimación razonable de las rentabilidades a medio y largo plazo, teniendo en cuenta las valoraciones actuales. Una vez hecha esta estimación podemos derivar una cierta probabilidad de que la rentabilidad de la cartera durante la vida de la inversión esté dentro de una cierta distancia de esa rentabilidad esperada.

Podemos hacer esto basándonos en la suposición de que las rentabilidades siguen una distribución normal, que es la suposición por defecto en finanzas, pero no se pueden excluir a priori desviaciones de esa hipótesis.

Cambios en las rentabilidades esperadas para el 2024

El año pasado fue sin duda inevitable actualizar las expectativas de rentabilidad. Después de algunos años con tipos de interés de los bonos alrededor de cero, tras haber alcanzado el mínimo en 2021, han aumentado mucho desde entonces.

Mientras que los precios de los bonos incurrieron en grandes pérdidas en valoraciones, los inversores que compraron bonos con un rendimiento más alto podían esperar un retorno sustancialmente mayor para los próximos años.

Para este año, los cambios en las expectativas de rentabilidad son menos dramáticos, aunque hay una disminución de las rentabilidades esperadas para las acciones debido al aumento de las valoraciones que tuvo lugar con el rally de precios en 2023.

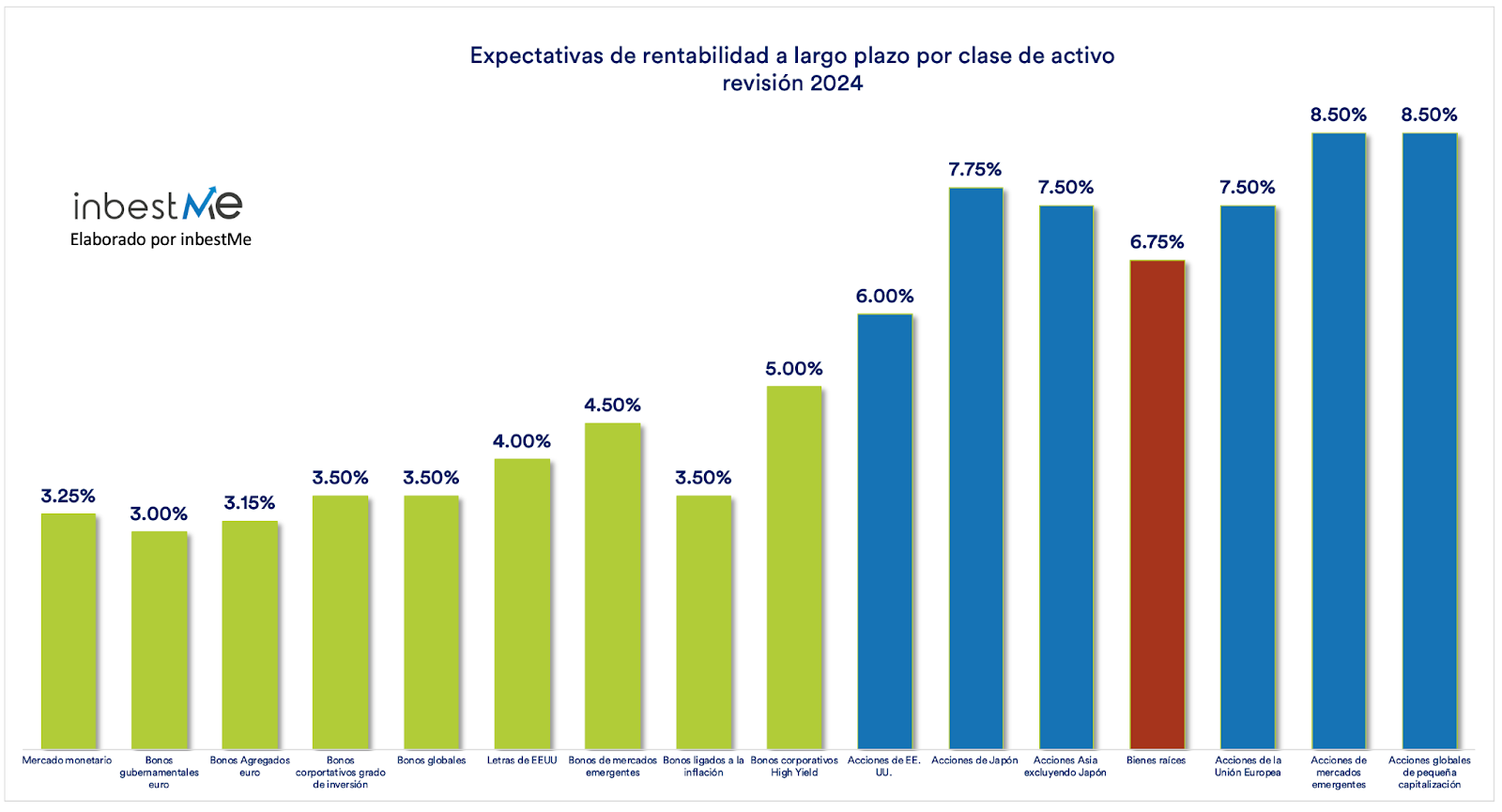

En el gráfico de más arriba podemos ver las rentabilidades esperadas actualizadas para las principales clases de activos que utilizamos en nuestras carteras indexadas.

Estas oscilan desde el 3% de los bonos gubernamentales hasta el 8,5% para las acciones de mercados emergentes y las de baja capitalización.

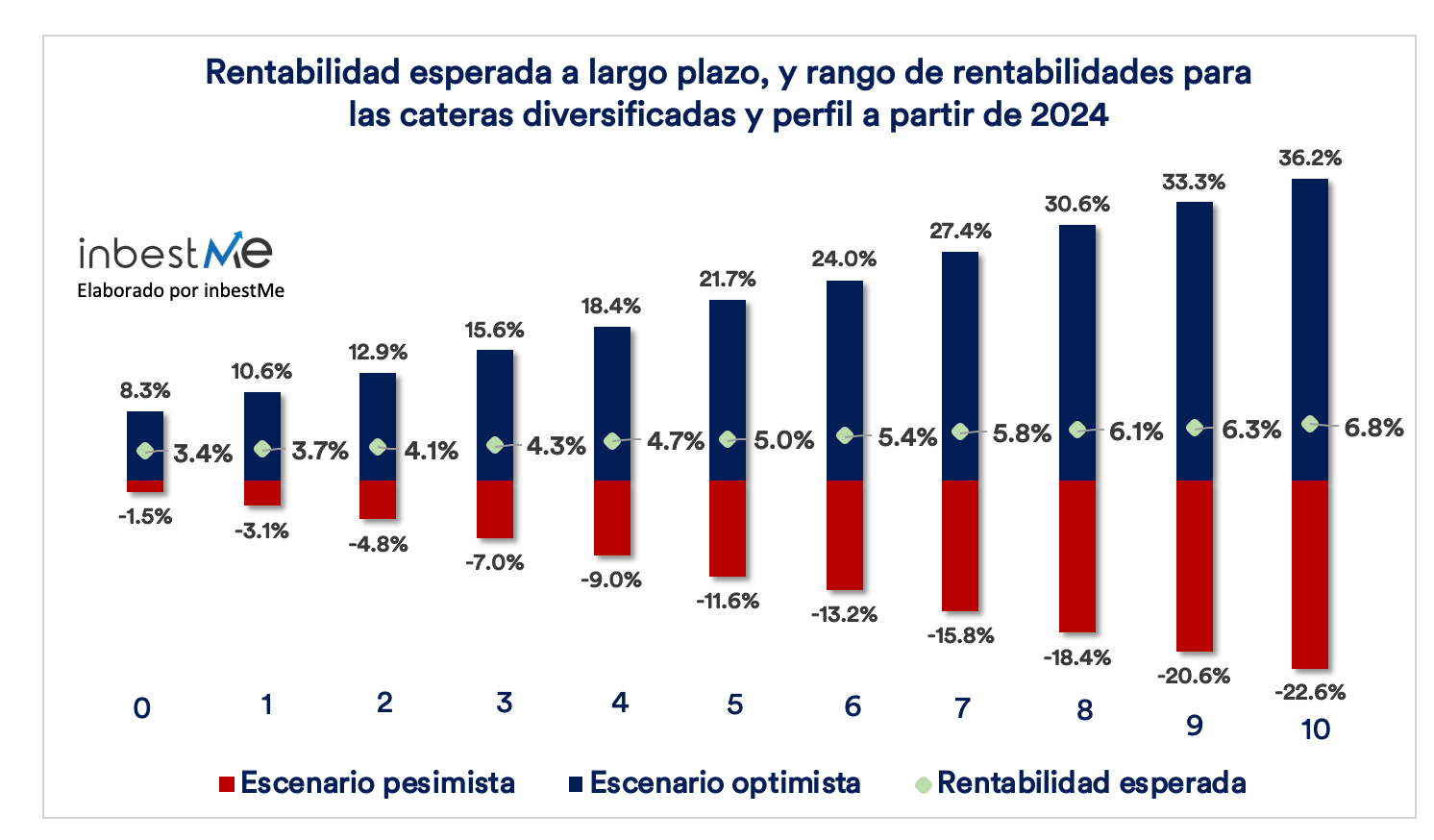

A partir de estas rentabilidades esperadas para las diferentes clases activos calculamos la rentabilidad esperada para las carteras

Como hemos dicho, esto no debe considerarse una previsión exacta. Como una mejor forma de pensar en el escenario futuro es mejor hablar de probabilidades de que las rentabilidades estén cerca de estas rentabilidades esperadas.

Considerando las volatilidades de estas carteras, hemos elaborado el gráfico superior, el cual muestra la rentabilidad esperada y el intervalo en el que, bajo la suposición de que las rentabilidades se distribuyen de manera normal, se espera que la rentabilidad se sitúe en el 95% de los casos. Existe, por lo tanto, un 5% de probabilidad de que la rentabilidad real se encuentre fuera de este intervalo, ya sea por encima o por debajo

También se puede observar en el gráfico, la volatilidad anual o el rango de rentabilidades alrededor de la rentabilidad esperada es bastante amplia, pero con el tiempo puedes reducir la volatilidad de las rentabilidades anuales con tu forma de invertir. En este artículo ya te contamos cómo puedes reducir la variabilidad de las rentabilidades anuales invirtiendo a largo plazo y cómo puedes mejorar la rentabilidad incluso en entornos de mercado adversos, reduciendo el coste de tu inversión.

Exactamente, lo que predicamos en inbestMe.

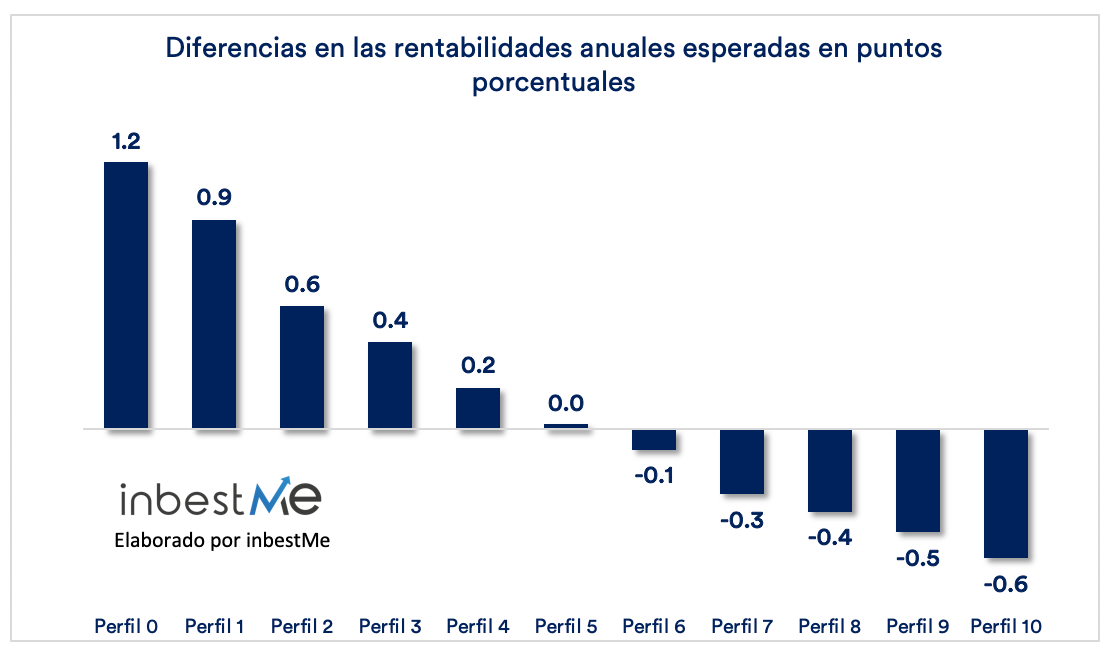

En el gráfico superior podemos observar las diferencias en puntos porcentuales entre la estimación hecha en el 2023 y esta a partir del 2024. Como ya hemos dicho estas rentabilidades significan muy poco en el corto plazo, pero sí se puede deducir del gráfico que los perfiles más bajos, más expuestos a renta fija, tienen ahora mejores perspectivas de rentabilidades, mientras que los perfiles más altos, más expuestos a renta variable, reducen algo sus expectativas.

Es por ello que relanzamos y ampliamos la oferta de las carteras de bonos (Perfil 0).