Durante el último ciclo bursátil hemos ido siguiendo el mercado bajista y el mercado alcista.

A inicios de enero del 2024 identificamos que los principales índices de EE. UU. habían alcanzado nuevos máximos históricos.

Era fácil anticipar que pronto otros lo seguirían y a mediados de febrero el MSCI World también superaba máximos.

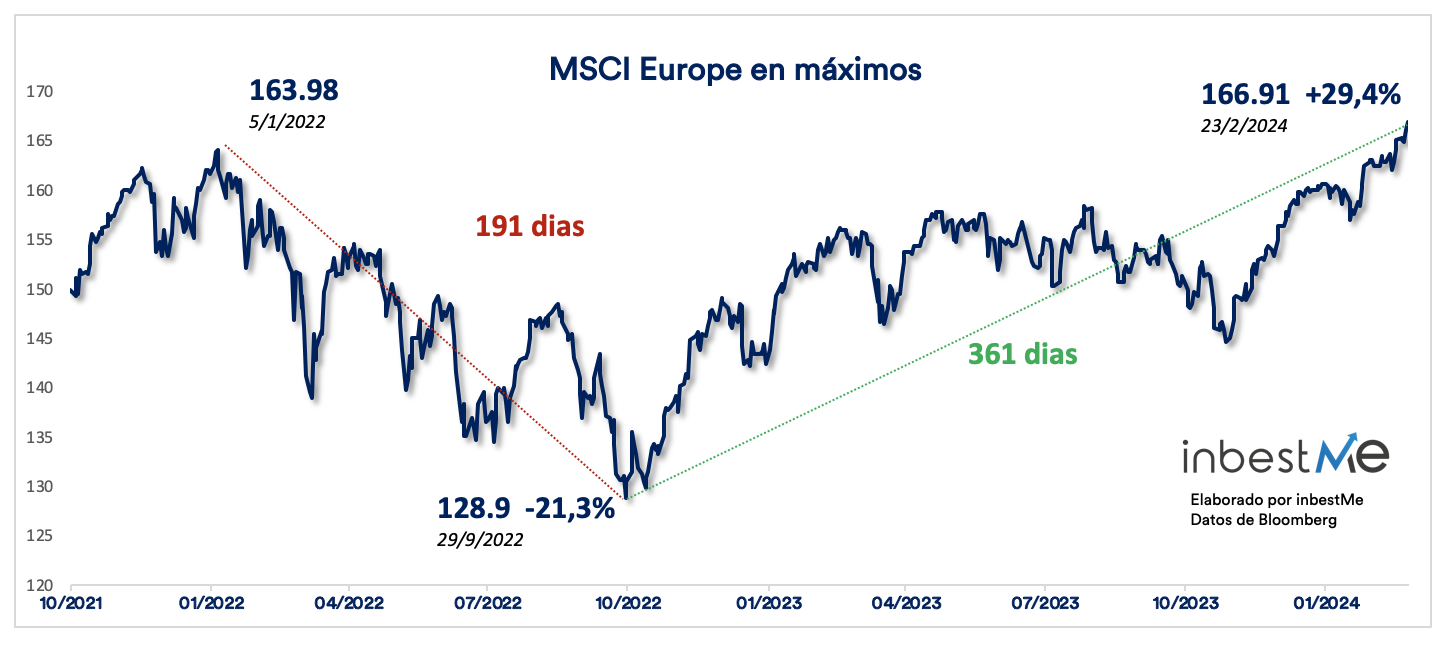

El MSCI Europe en máximos

Los mercados bursátiles en Europa han tenido la tendencia en las últimas crisis a quedarse rezagados en su recuperación respecto a los de EE. UU. (y, por tanto, al MSCI World).

Pero siguiendo la mejora generalizada del sentimiento, el día 23/2/2024 el MSCI Europe uno de los principales índices europeos, superó el máximo anterior al alcanzar la cotización de 166.91. El máximo anterior se produjo el día 5/1/2022 en los 163.98 puntos. Desde ese máximo al inicio del 2022, estuvo cayendo 191 días junto con todos los principales índices entrando en un mercado bajista, perdiendo un -21.3% hasta el mínimo de 128,9 puntos que se produjo en septiembre del 2022.

Desde ese mínimo ha tardado otros 361 días en alcanzar este nuevo máximo. En total han sido 552 de mercado (de máximo a máximo), o 779 días totales, algo más de dos años.

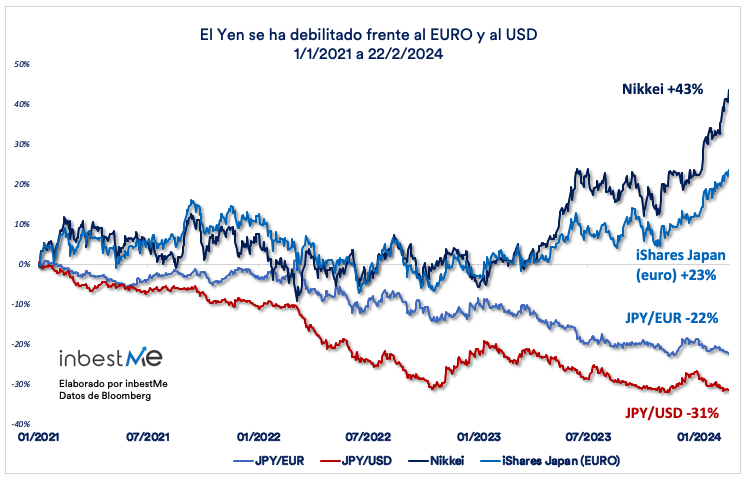

El Nikkei en máximos después de 34 años

Un día antes, el Nikkei había hecho lo propio, alcanzando los 39.098 puntos el día 22/2/2024.

En este caso el máximo del Nikkei es más relevante desde un punto de vista histórico, ya que le ha costado nada más y nada menos que más de 34 años (12.473 días totales) en superar el máximo del último día de mercado en el año 1989 después de la gran burbuja que se produjo en el mercado nipón durante los años 80.

Esta subida se ha producido principalmente por los significativos beneficios de las empresas japonesas, que han triplicado sus ganancias en la última década. Por tanto, se basa en fundamentos sólidos, como la competitividad internacional y la optimización de operaciones, en contraste con las burbujas del pasado.

Un yen débil ha jugado un papel crucial: ha perdido un 31% respecto al Dólar (USD) desde el 2021 y un 22% respecto al Euro. Una moneda más débil hace que los productos japoneses sean más baratos para los compradores extranjeros y favorece la competitividad y los beneficios de las empresas japonesas.

A su vez, esa debilidad del Yen provoca que en Dólares y Euros las plusvalías del mercado japonés sean menores. Esto se puede observar en el gráfico: el iShares Japan Index Fund Class D Acc EUR, el fondo que utilizamos en nuestras carteras de fondos indexados “solo” se ha revalorizado un +23% en el mismo periodo.

Pero también ha sido gracias al interés de accionistas claves internacionales. Por ejemplo, Warren Buffett anticipó el resurgimiento de las acciones japonesas, invirtiendo a través de Berkshire Hathaway, aproximadamente un 5% en cinco grandes compañías comerciales japonesas (Itochu, Marubeni, Mitsubishi Mitsui y Sumitomo), en agosto de 2020, y posteriormente incrementando su participación. Estas inversiones han superado ampliamente los rendimientos del S&P 500 y del promedio Nikkei 225, con Berkshire alcanzando ganancias no realizadas de $8 mil millones al final de 2023. Buffett destacó en su carta anual a los accionistas la paciencia requerida para construir estas posiciones en el mercado y el potencial de estas inversiones para generar oportunidades de colaboración global.

Algunos inversores también están “comprando Japón” para tener exposición a China (de la cual Japón es el mayor socio comercial), invirtiendo en el mercado de un país “amigo” porque tienen miedo de invertir directamente en China debido a la confrontación geopolítica.

A pesar de este éxito bursátil, la economía real japonesa se enfrenta a desafíos, como el estancamiento del crecimiento salarial y la necesidad de un desarrollo económico que mejore el nivel de vida de los trabajadores. Hay una brecha entre la recuperación del mercado de valores y la economía real.

Algunos índices aún no están en máximos, sigue tu plan

No todos los índices mundiales de renta variable están en máximos. Aún hay otros índices importantes, por ejemplo el MSCI Emerging Markets, que está aún lejos de sus máximos.

Por otro lado, la mayoría de índices de renta fija no se han recuperado desde las caídas del 2022, como ya lo vimos aquí (la situación no ha cambiado mucho desde entonces). Esto puede percibirse en especial en perfiles de carteras medios y/o bajos, dando aún la sensación que “la cartera no ha levantado cabeza” en los últimos años.

De todas formas, como ya hemos expresado en otras ocasiones, no aconsejamos al inversor particular estar pendiente de mínimos ni máximos ni de tecnicismos que solo se reconocen después de un tiempo de haber ocurrido, sino más bien de invertir de acuerdo a sus objetivos y a un plan de inversión adaptado a sus circunstancias. Como hemos reportado numerosas veces, las aportaciones recurrentes sistemáticas sirven también para entrar en diferentes momentos de mercados y reducir riesgos.