Durant el darrer cicle borsari hem anat seguint el mercat baixista i el mercat alcista.

A prinicpis de gener del 2024 vam identificar que els principals índexs dels EUA havien assolit nous màxims històrics.

Era fàcil anticipar que aviat altres ho seguirien ia mitjan febrer el MSCI World també superava màxims.

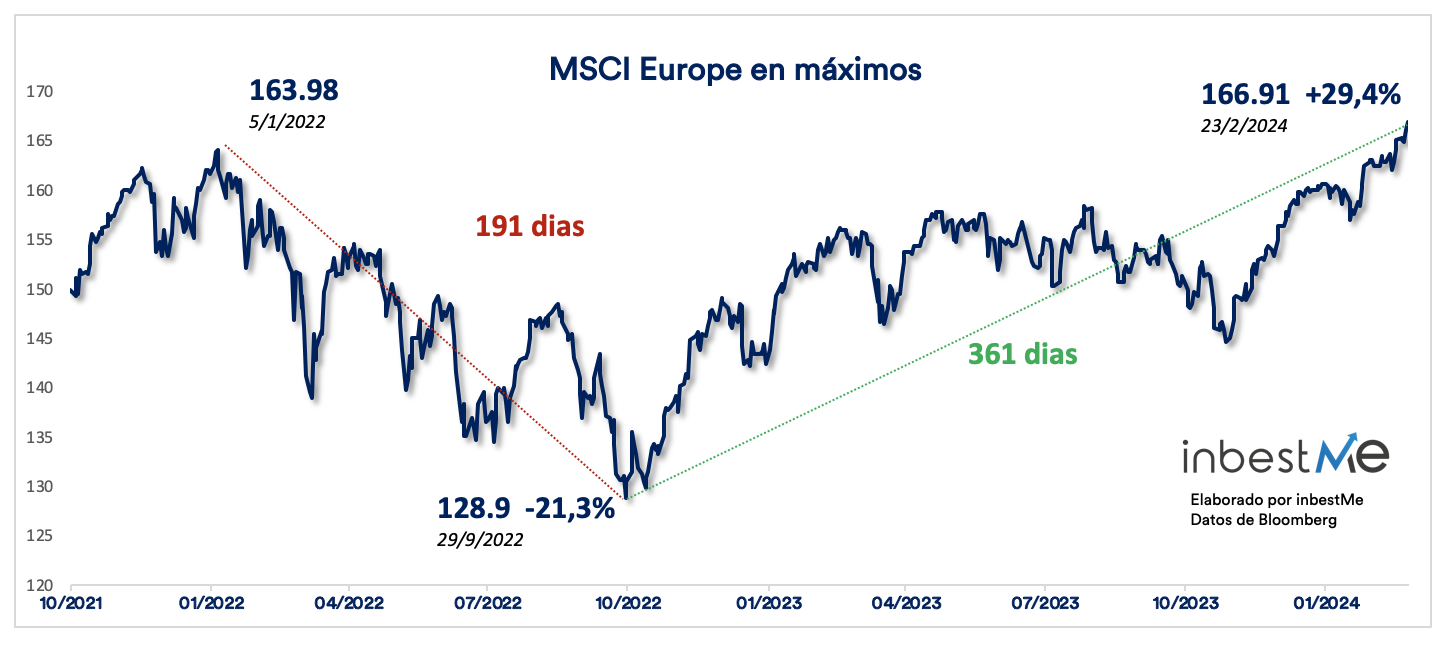

El MSCI Europe en màxims

Els mercats borsaris a Europa han tingut la tendència en les darreres crisis a quedar-se endarrerits en la seva recuperació respecte als dels EUA (i, per tant, al MSCI World).

Però seguint la millora generalitzada del sentiment, el dia 23/2/2024 el MSCI Europe un dels principals índexs europeus, va superar el màxim anterior en assolir la cotització de 166,91. El màxim anterior es va produir el dia 5/1/2022 a 163,98 punts. Des d’aquest màxim a l’inici del 2022, va caure cent noranta-un dies juntament amb tots els principals índexs entrant en un mercat baixista, i va perdre un -21,3% fins al mínim de 128,9 punts que es va produir el setembre del 2022.

Des d’aquest mínim ha trigat 361 dies més a assolir aquest nou màxim. En total han estat 552 de mercat (de màxim a màxim), o 779 dies totals, una mica més de dos anys.

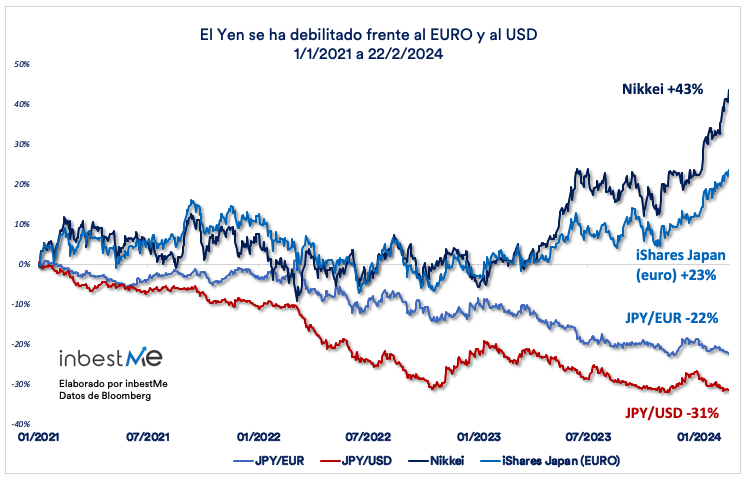

El Nikkei en màxims després de trenta-quatre anys

Un dia abans el Nikkei havia fet el mateix aconseguint els 39.098 punts el dia 22/2/2024.

En aquest cas el màxim del Nikkei és més rellevant des d’un punt de vista històric, ja que li ha costat ni més ni menys que més de trenta-quatre anys (12.473 dies totals) a superar el màxim de l’últim dia de mercat l’any 1989 després de la gran bombolla que es va produir al mercat nipó durant els anys vuitanta.

Aquesta pujada s’ha produït principalment pels beneficis significatius de les empreses japoneses, que han triplicat els guanys en l’última dècada. Per tant, es basa en fonaments sòlids, com ara la competitivitat internacional i l’optimització d’operacions, en contrast amb les bombolles del passat.

Un ien feble ha tingut un paper crucial: ha perdut un 31% respecte al Dòlar (USD) des del 2021 i un 22% respecte a l’Euro. Una moneda més feble fa que els productes japonesos siguin més barats per als compradors estrangers i afavoreix la competitivitat i els beneficis de les empreses japoneses.

Alhora, aquesta debilitat del Ien provoca que a Dòlars i Euros les plusvàlues del mercat japonès siguin menors. Això es pot observar al gràfic: l’iShares Japan Index Fund Class D Acc EUR, el fons que utilitzem a les nostres carteres de fons indexats “només” s’ha revalorat un +23% en el mateix període.

Però també ha estat gràcies a l’interès d’accionistes clau internacionals. Per exemple, Warren Buffett va anticipar el ressorgiment de les accions japoneses, invertint a través de Berkshire Hathaway, aproximadament un 5% en cinc grans companyies comercials japoneses (Itochu, Marubeni, Mitsubishi Mitsui i Sumitomo), l’agost de 2020, i posteriorment incrementant la seva participació. Aquestes inversions han superat àmpliament els rendiments de l’S&P 500 i de la mitjana Nikkei 225, amb Berkshire aconseguint guanys no realitzats de $8 mil milions al final del 2023. Buffett va destacar en la seva carta anual als accionistes la paciència requerida per construir aquestes posicions al mercat i el potencial d‟aquestes inversions per generar oportunitats de col·laboració global.

Alguns inversors també estan “comprant Japó” per tenir exposició a la Xina (de la qual el Japó és el major soci comercial), invertint al mercat d’un país “amic” perquè tenen por d’invertir directament a la Xina a causa de la confrontació geopolítica.

Malgrat aquest èxit borsari, l’economia real japonesa s’enfronta a reptes, com ara l’estancament del creixement salarial i la necessitat d’un desenvolupament econòmic que millori el nivell de vida dels treballadors. Hi ha una bretxa entre la recuperació de la borsa i l’economia real.

Alguns índexs encara no estan en màxims, segueix el teu pla

No tots els índexs mundials de renda variable estan en màxims. Encara hi ha altres índexs importants, per exemple el MSCI Emerging Markets, que encara és lluny dels seus màxims.

D’altra banda, la majoria d’índexs de renda fixa no s’han recuperat des de les caigudes del 2022, com ja hem vist aquí (la situació no ha canviat gaire des de llavors). Això es pot percebre especialment en perfils de carteres mitjans i/o baixos, fent encara la sensació que “la cartera no ha aixecat el cap” en els darrers anys.

De tota manera, com ja hem expressat altres vegades, no aconsellem a l’inversor particular estar pendent de mínims ni màxims ni de tecnicismes que només es reconeixen després d’un temps d’haver passat, sinó més aviat d’invertir d’acord amb els seus objectius i un pla d’inversió adaptat a les circumstàncies. Com hem reportat nombroses vegades, les aportacions recurrents sistemàtiques serveixen també per entrar a diferents moments de mercats i reduir riscos.