Año 2022: estamos en un mercado bajista

Este año 2022 nos ha servido para ilustrarnos sobre lo que es una corrección de mercado y lo que es un mercado bajista.

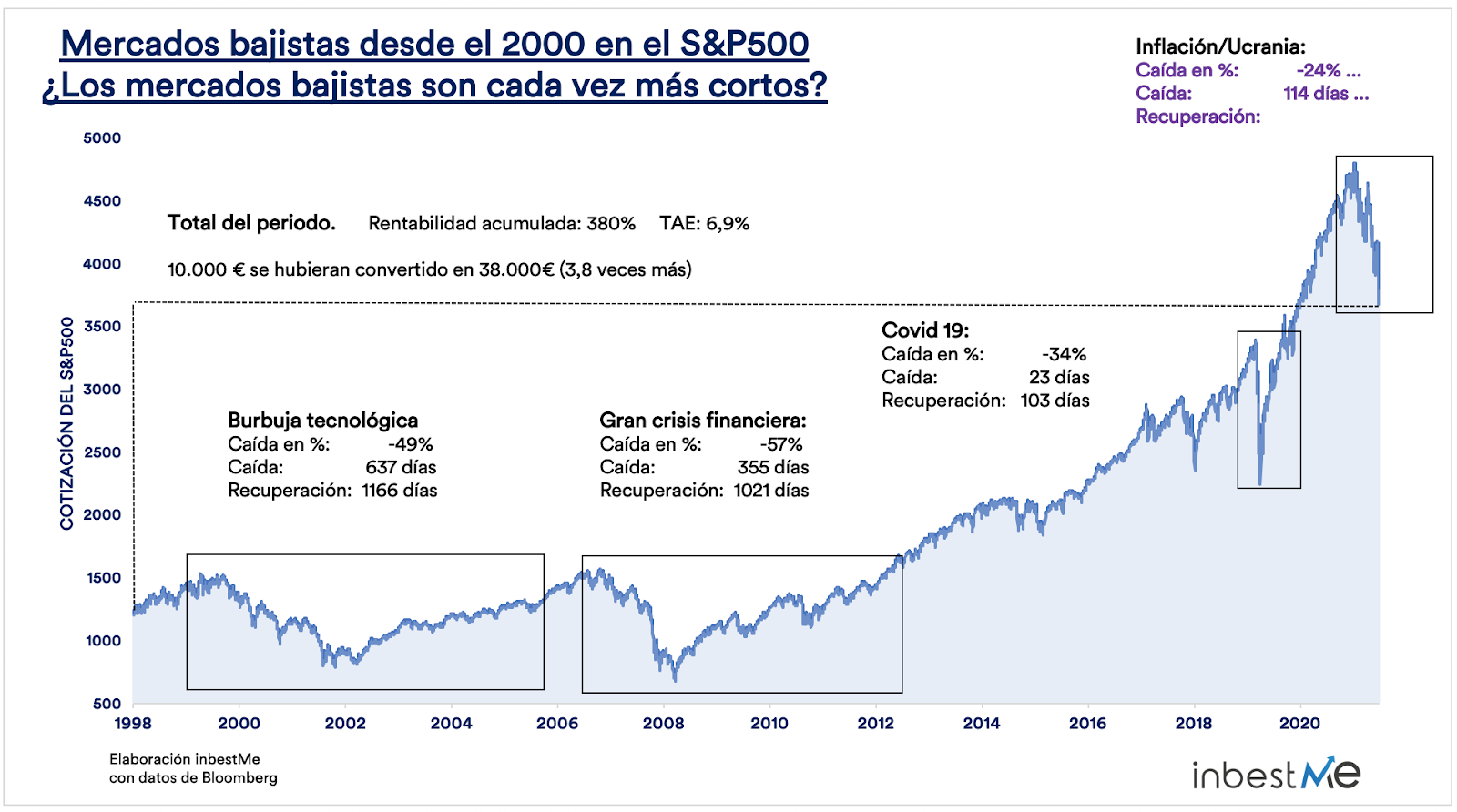

Los peores augurios se han cumplido y después de algún rebote, los dos índices más importantes de renta variable, el S&P 500 (-23,4%) y el MSCI World (-23,5%) están oficialmente en situación de mercado bajista. Ambos llevan una tendencia paralela y casi se confunden en el gráfico (los dos en azul).

Por agarrarse a algo positivo, tanto el índice Dow Jones (-18,8%) como el MSCI Europe (-17,6%) se mantienen en zona de corrección. Recordemos que un mercado bajista implica, no solo, que las caídas son más pronunciadas, sino que además tienen asociado un periodo de recuperación relativamente más largo.

¿Cómo será la recuperación de las caídas debido a la inflación y a la guerra de Ucrania del 2022?

Las estadísticas están para romperlas.

Como vemos en el gráfico superior, en la crisis del Covid-19, el mercado se recuperó en algo más de 100 días.

¿Cómo será la recuperación en el mercado bajista ligado a la inflación y a la guerra de Ucrania en el 2022? Pues no lo sabemos a ciencia cierta, ni el inversor más experto lo sabe. En el momento de escribir este artículo llevamos 114 días de caídas, pero desconocemos si seguirán las caídas y lo largo que será el periodo de recuperación. Sin duda, ha habido mercados bajistas más largos, basta con mirar el gráfico.

Alguien puede argumentar también que se observa, una tendencia a que cada vez los mercados bajistas, duren menos. También es importante resaltar, que a pesar de los altos y bajos constantes del mercado, si un inversor hubiera invertido a largo plazo, hubiera acumulado un 380%: esto equivale a multiplicar por 3,8 veces el capital y a una TAE del 6,9% (para el periodo representado en el gráfico).

Frente a esta incertidumbre, veamos a continuación lo que es recomendable hacer en un mercado bajista.

¿Qué hacer en un mercado bajista?

Para un inversor que tiene su fondo de emergencia bien constituido y además tiene cierta capacidad de ahorro, y su horizonte es como mínimo a medio (3 a 5 años) o largo plazo (5 en adelante), lo más razonable es seguir invirtiendo. Eso sí puede ser útil revisar antes qué importe debe tener el fondo de emergencia.

En otra ocasión ya contamos por qué hay que seguir invirtiendo cuando hay caídas en los mercados.

En el estudio demostramos numéricamente, algo que es contra intuitivo: mientras más cae el mercado, más nos conviene invertir, ya que acumulamos más acciones o participaciones con nuestras nuevas aportaciones en momentos de caídas.

Invertir poco a poco y a menudo

Si invertimos poco y a menudo con aportaciones recurrentes, reducimos la dificultad y el riesgo inherentes a intentar acertar el mejor momento del mercado (lo que se llama “timing”). Hay una realidad que hay que aceptar. Acertar el mejor timing del mercado es imposible. Si hay alguien que te lo promete desconfía, nadie es capaz de acertar en eso de forma consistente.

En cambio, Invirtiendo poco a poco y a menudo seguimos invirtiendo, evitando la especulación asociada al mercado y surfeando las fluctuaciones inevitables del precio de los activos a lo largo del tiempo.

Nadie quiere comprar en máximos. Pero también es cierto que nadie quiere perderse las gangas que nos da el mercado. Así que, en lugar de que todas nuestras inversiones sufran pérdidas o tengan una menor rentabilidad por perder la oportunidad, promediando el coste de entrada (en inglés DCA por Dollar Cost Averaging), si no es el mejor momento, solo perderemos en la última aportación. El resto se estará invirtiendo regularmente a precios más bajos.

En tiempos inciertos es ideal para vencer nuestras emociones

La situación actual de los mercados, como hemos visto al inicio, está en zona de mercado bajista y esto produce incertidumbre. Es natural, por tanto, que los inversores más prudentes quieran mitigar el riesgo de invertir ahora su dinero. Pero también es obvio que mantener dinero en efectivo en tiempos como estos, especialmente cuando la inflación es tan alta puede ser aún más ineficiente. Las aportaciones recurrentes nos permiten “surfear” los mercados de forma segura y es una de las mejores opciones para que la mayoría de los ahorradores inviertan sin correr riesgos innecesarios. Dicho de otra manera, invertir poco a poco y a menudo en momentos inciertos es ideal para vencer nuestras emociones.

Automatizar las aportaciones recurrentes

Automatizar las aportaciones recurrentes a nuestro plan de inversión facilita aún más el proceso. La flexibilidad que ofrecen inversiones pequeñas y frecuentes implica que, sin comprometer una gran cantidad de dinero en efectivo en un momento dado, puedes optimizar la construcción de tu cartera entrando en diferentes momentos de mercado.

Es bien conocido que todos estamos influenciados por una natural aversión al riesgo y cómo nos afecta al invertir, especialmente cuando nos iniciamos en el mundo de la inversión. El DCA nos ayuda a suavizar la volatilidad y evita que invirtamos todo en los máximos del mercado. Cuando los mercados suben, lo que ya has invertido también subirá; cuando los mercados bajen, tendrás el consuelo o la tranquilidad de que tu siguiente aportación comprará más acciones o participaciones.

Somos conscientes que empezar a invertir o empezar esta técnica en medio de un mercado bajista puede ser más difícil desde el punto de vista psicológico. Pero también deberemos reconocer que si miramos hacia atrás, todas las crisis se ven en retrospectiva como oportunidades perdidas. Para un inversor a largo plazo que aplique cierta prudencia, los mercados bajistas son muy buenas oportunidades. Cuando otros entran en pánico y venden, puede ser una gran oportunidad de obtener gangas. El mercado bursátil es el único mercado que cuando se anuncian rebajas y todos salen corriendo de él gritando.

Invirtiendo recurrentemente nos damos la oportunidad de acertar varias veces y si no acertamos alguna vez no será grave.

Una estrategia de promediación de costes significa que la tarea imposible de acertar el mejor momento para entrar en el mercado, queda simplificado a decidir algo que debería ser mucho más simple:

- el importe

- y la frecuencia que se quiere invertir. Si invertimos por primera vez, hay que añadir otra decisión más:

- qué importe inicial invertiremos en nuestra primera aportación.

Esta decisión tampoco es muy complicada, puedes limitarlo al 50% de tu dinero disponible para invertir o incluso algo inferior. En realidad esto poco importa en el largo plazo.