Com invertir 10.000 euros, però abans, el teu compte d’estalvi o seguretat

Abans de plantejar-te invertir els teus primers 10.000 € és convenient constituir un compte d’estalvi (o de seguretat segons com tu la vulguis percebre) per cobrir alguns imprevistos d’importància. Aquest compte hauria de tenir la característica de ser molt líquida i / o estar en actius de baix risc.

Més enllà d’aquest compte de seguretat o estalvi, pots considerar invertir en tu mateix, en la teva formació o en la d’algun familiar. Aquesta, pot ser que sigui la teva millor inversió, sigui per la tornada en coneixements que et puguin aportar o noves oportunitats que se’t puguin presentar en la teva carrera o en la d’algun membre de la família.

Com invertir 10.000 euros, una mica més enllà

Si ja tens el teu compte d’estalvi o seguretat, i no vols ampliar els teus estudis o el dels teus, el més convenient és que posis a treballar de la forma més productiva possible, els estalvis. No hi ha millor manera, que fer treballar per a tu,les lleis de l’interès compost. I com més aviat millor, ja que el temps jugarà al teu favor.

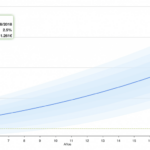

Per exemple, si t’esperes 10 anys a començar, hauràs de doblar la xifra a invertir per acumular el mateix capital. Com a exemple, una persona que comenci a invertir als 30 anys 5.000 €, acumularà la mateixa xifra, que una altra començant als 40 anys (només 10 anys més tard), solament que aquesta última, haurà de doblar la xifra a invertir, o sigui 10.000 € anuals per acumular una xifra similar als 70 anys, segons el gràfic que adjuntem.

Aquesta és una diferència molt significativa, i demostra que és més important quan comencem a invertir, que com invertim. Si et penedeixes de no haver començat abans, millor no perdre el temps en lamentar-te: és molt millor començar a fer inversions ara mateix que deixar-ho per demà, ja que el temps jugarà al teu favor.

I ara t’enfrontes a la realitat: com invertir els 10.000 Euros

Pots decidir prendre el risc d’invertir en una acció, o en diverses accions. Però t’enfrontaràs a diverses dificultats: escollir quina és la millor, tenir la disciplina de fer un seguiment, i saber entendre que les teories inversores, en una empresa, perquè es compleixin (tot i haver encertat en la companyia), poden passar diversos mesos o fins i tot anys, per materialitzar-se. A més amb 10.000 €, és molt probable que no aconsegueixis la diversificació necessària perquè la cartera estigui ben equilibrada. I a més abans d’escollir en quin actiu, és més important decidir en quin tipus d’actiu hem d’invertir.

Com invertir 10.000 Euros: 6 aspectes a tenir en compte

Una bona decisió és guiar-se per les prioritats que ha de tenir en compte l’inversor i que apliquem en la nostra metodologia:

1-conèixer les nostres necessitats, conèixer el nostre perfil inversor. La rendibilitat estimada a llarg termini pot variar de l’1% al 8% en funció del risc o volatilitat que estiguis disposat a córrer. Pots tenir una indicació d’aquesta combinació de factors a considerar en el nostre simulador de rendibilitat. També haurem d’establir un pla d’inversió (el quan i el quant). El millor pla serà aquell que puguem mantenir en el temps.

2-conèixer la nostra psicologia financera, i si tenim un suficient control de les nostres emocions. Si creiem que no el tenim, és millor posar-nos en mans d’un expert o un servei que gestioni les nostres inversions.

3-conèixer quina és una distribució òptima d’actius i quines classes d’actius hem d’incloure.

4-és important també optimitzar els nostres costos, perquè la rendibilitat que ens quedi en la nostra butxaca es maximitzi i no es dilueixi en comissions.

5-un cop sabem quina és la distribució òptima per al nostre perfil, cal escollir quins actius compleixen els requisits d’optimització de la cartera (a un cost òptim),

6-i finalment optimitzar els nostres impostos.

Com invertir 10.000 Euros amb carteres diversificades d’ETFs

Una molt bona opció, és construir una cartera de ETFs. Amb pocs actius i de forma relativament senzilla podràs aconseguir els 6 aspectes que hem descrit en el paràgraf anterior. Valguin com a exemple aquests models de carteres. Tant la TPCDE com la MPCR poden ser opcions que pots construir tu mateix. Això sí, abans, assegura’t que et sents còmode controlant els 6 punts explicats anteriorment.

D’altra banda, si vols una cartera més elaborada i que algú ho faci tot per tu, comença coneixent el teu perfil inversor. Farem tota la resta per tu. Amb 10.000 €, podràs accedir a un pla de carteres InbestMe Dynamic i decidir el teu primer objectiu. Una altra opció és dividir en dues, la teva inversió, i accedir a un pla de carteres InbestMe Strategic amb dos objectius diferents. El primer objectiu pot ser fins i tot, constituir el teu primer compte d’estalvi o de seguretat si encara no la tens i que serà una excel·lent alternativa a un dipòsit (sobretot si tens en compte els baixos tipus d’interès o el risc de la inflació). I després decidir constituir un segon compte amb un segon objectiu com pot ser, acumular per a una compra important, la teva jubilació o simplement acumular capital. Sovint, és més fàcil encertar amb el nostre perfil de risc, pensant en els nostres objectius vitals, els nostres algoritmes et recomanaran la correcta combinació.