Nota: aquest és un informe complementari a l’informe sobre les rendibilitats de les carteres d’inbestMe al tancament del 2023.

Totes les carteres indexades d’inbestMe han tingut un comportament excepcional durant el 2023 i les carteres de plans de pensions no n’han estat una excepció.

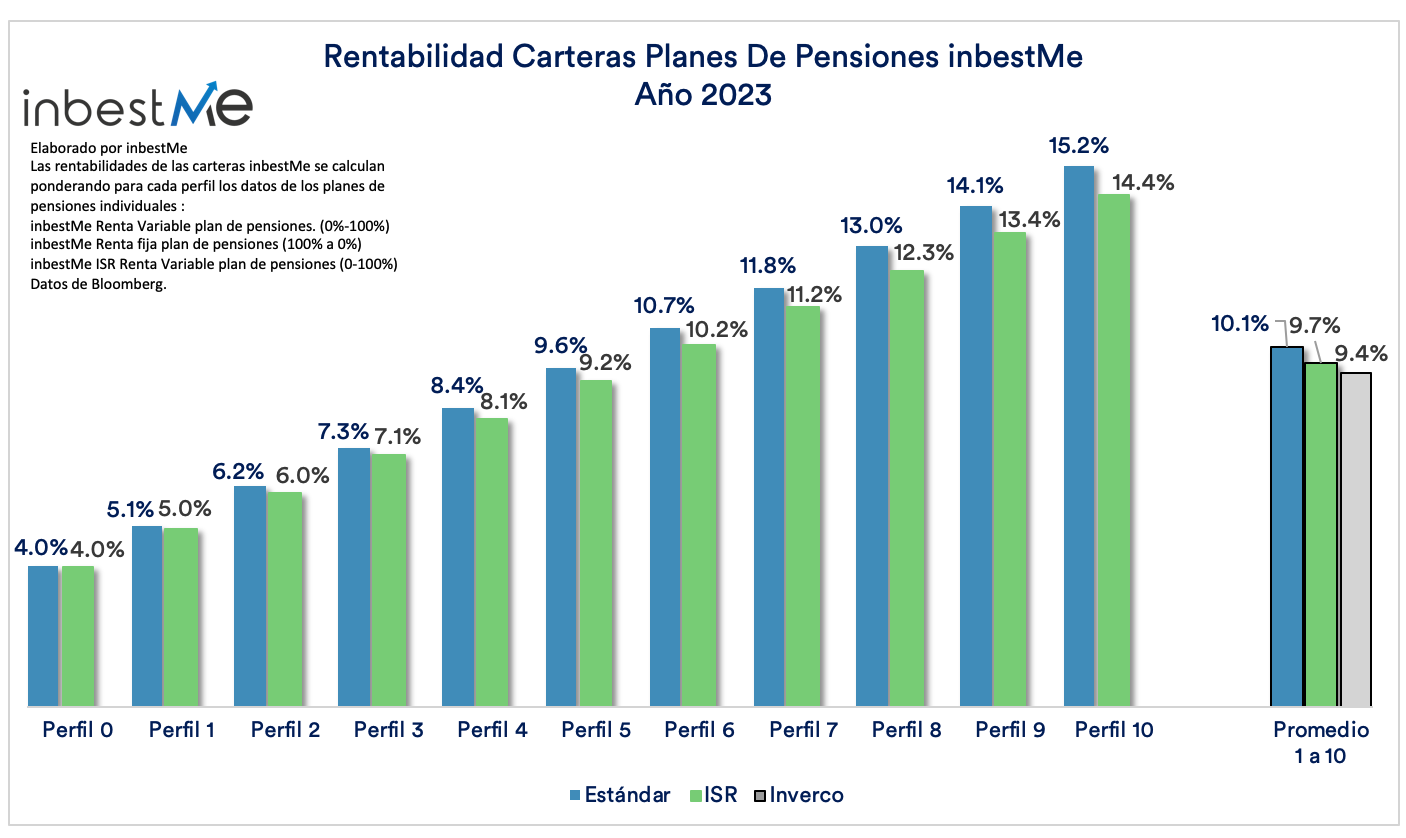

Com veiem al gràfic superior, les rendibilitats han oscil·lat entre el 4% del perfil 0 fins al 15.2% del perfil 10, amb una mitjana (perfil 1 a 10) del 10,1%. Les carteres de plans de pensions ISR s’han comportat pràcticament igual amb una mitjana del 9,7%. Aquest comportament s’ha fet en un marc en general positiu especialment per a la renda variable.

Al mateix període, la mitjana ponderada dels plans de pensions, segons Inverco, també ha estat en general positiva, amb un 9,4%, un 0,7% per sota de les nostres carteres. Podeu llegir més sobre les carteres ISR en general aquí.

Com veurem més avall, gràcies a aquesta recuperació les rendibilitats anualitzades (TAEs) de les nostres carteres de plans de pensions tornen a estar més properes a les rendibilitats esperades als perfils més alts, una mica més allunyats als perfils baixos.

Rendibilitats de les carteres de plans de pensions a llarg termini

A inbestMe, promovem la inversió a llarg termini. Les nostres carteres d’inversió estan dissenyades específicament per a horitzons temporals d’almenys 3 anys o més. Enfocar-nos a mitjà i llarg termini ens permet analitzar amb una millor perspectiva i aprofitar al màxim els beneficis de la indexació que ofereixen les nostres carteres.

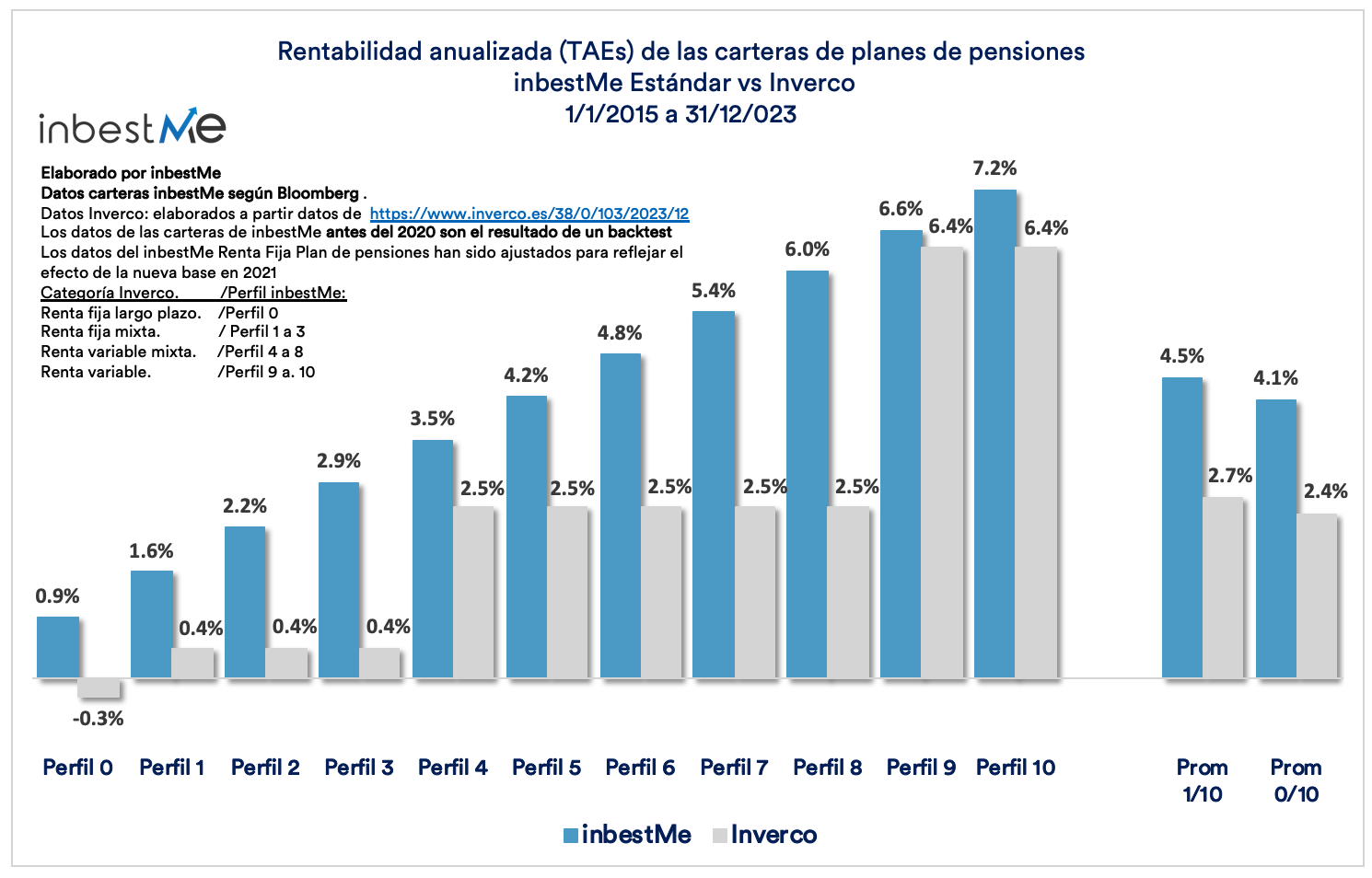

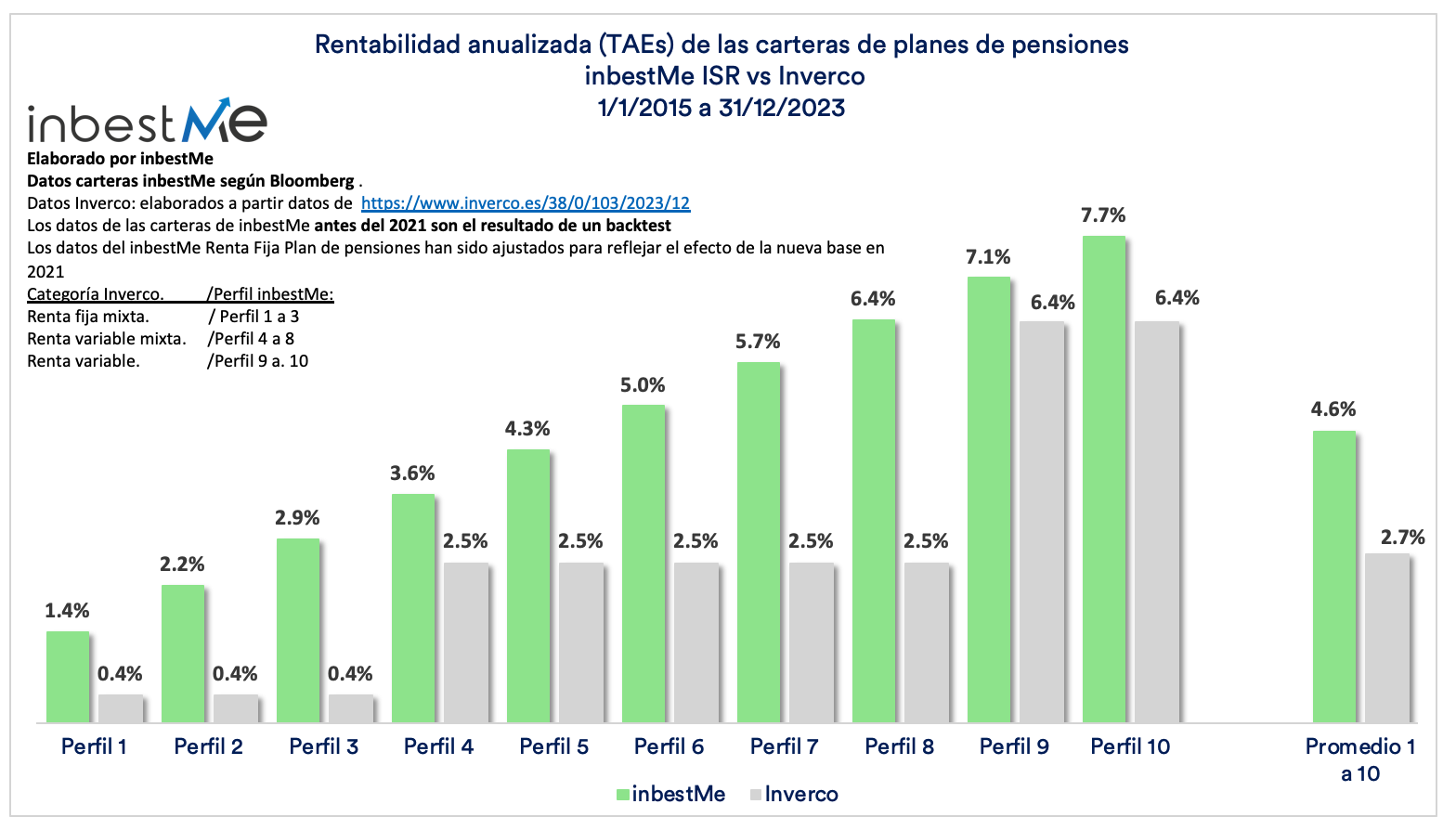

Al gràfic superior s’observa com les nostres carteres de plans de pensions estàndard acumulen una rendibilitat anualitzada (TAE) mitjana del 4,5% (perfil 1/10) o sigui 1,8 punts percentuals més o 2,5 vegades més que la TAE mitjana ponderada dels plans de pensions a Espanya, segons l’estadística que publica Inverco que és del 2,7% en el mateix període.

Si incloem el perfil 0, la mitjana de les nostres carteres queda en el 4,1% versus un 1,4% per a la mitjana amb la mateixa diferència d’1,7 punts percentuals (1,7 vegades més).

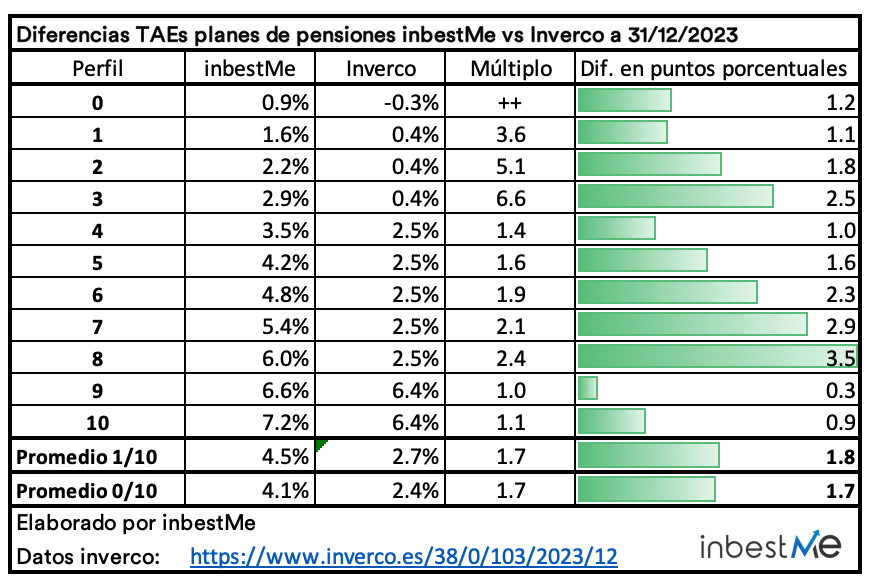

Com veiem a la taula superior, les diferències més significatives són als perfils 3 a 8, on aquesta diferència amb diferències que arriben a ser entre 2 i 3,5 punts percentuals, i on es concentren la majoria dels nostres clients.

A totes les categories les nostres carteres de plans de pensions superen la corresponent categoria d’Inverco clarament.

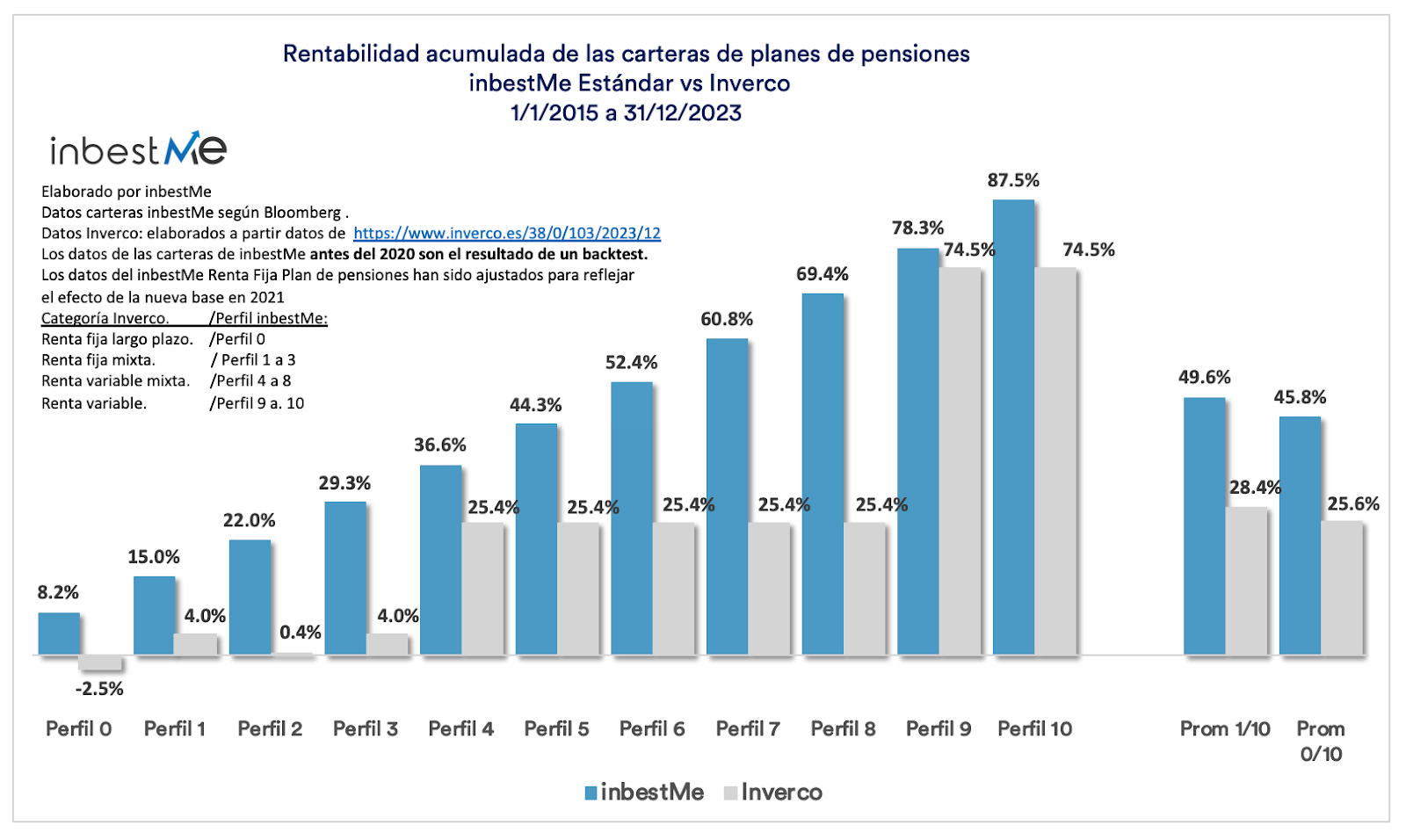

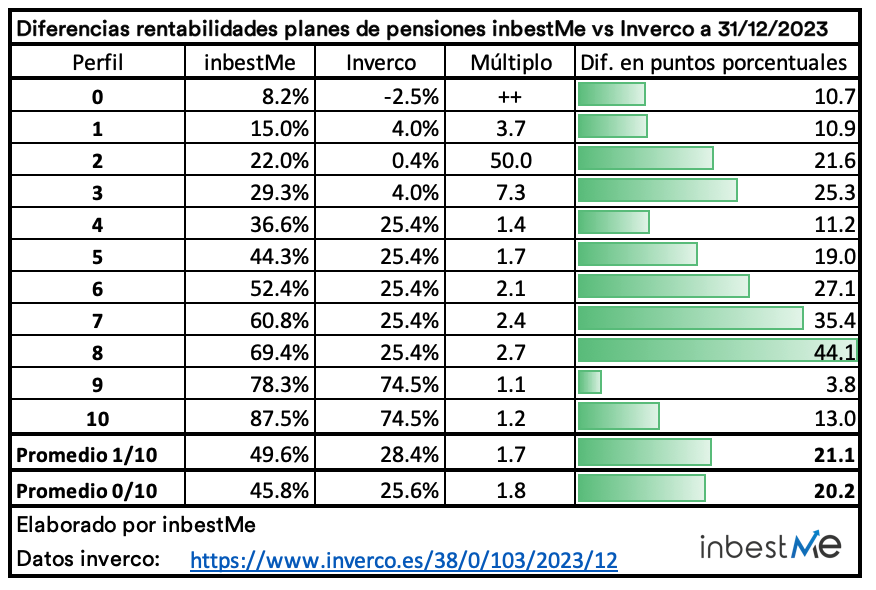

Veiem la mateixa tendència al gràfic superior però ara amb les rendibilitats acumulades. De mitjana (perfil 1/10) les nostres carteres de plans de pensions indexades obtenen un 49,6% de rendibilitat acumulada davant del 28,4% que obtenen de mitjana els plans de pensions a Espanya, segons Inverco, és a dir, 21,1 punts percentuals més, o 1,7 vegades més.

Si incloem el perfil 0, la mitjana de les nostres carteres queda en 45,8% vs. 25,6%, cosa que són 20,2 punts percentuals o 1,8 vegades més.

A totes les categories les nostres carteres de plans de pensions superen la corresponent categoria d’Inverco tal com vam veure a les TAEs. Les diferències arriben a ser molt rellevants als perfils 3, 5, 6 i 8 que van des dels 16.8 punts percentuals fins als 39,1 punts percentuals.

Nota important: per a les carteres de plans de pensions estàndard, les rendibilitats anteriors al 2020 provenen d’un backtest. Les rendibilitats de l’inbestMe Renta Fixa pla de pensions s’han ajustat a causa de la nova base establerta a partir del 2021 i reflectir les rendibilitats correctes. Per veure la rendibilitat des del 2020 veure la secció següent.

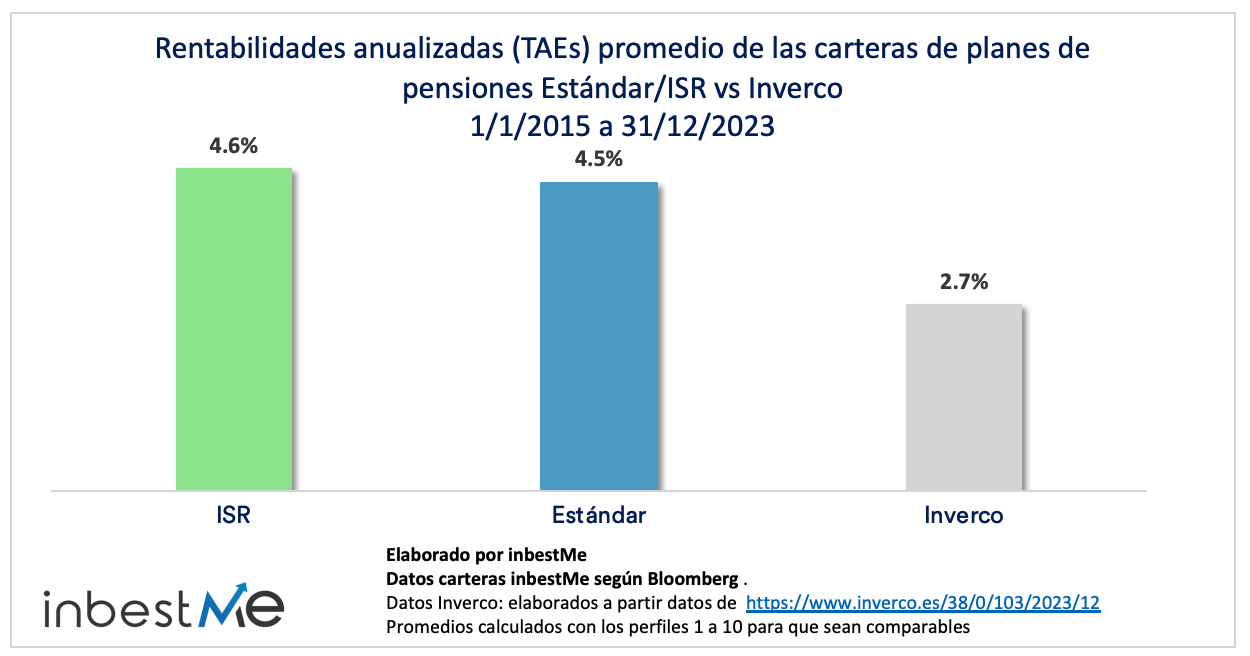

Al gràfic superior s’observa com la TAE mitjana dels plans de pensions ISR és un 0,1% superior, 4,6% vs. 4,5% de les carteres de plans de pensions estàndard) i superen en 1,9 punts bàsics o 1,7 vegades la TAE mitjana dels plans de pensions a Espanya segons l’estadística d’Inverco (2,7%).

Nota important: per a les carteres de plans de pensions ISR, les rendibilitats anteriors al 2021 provenen d’un backtest. Les rendibilitats de l’inbestMe Renta Fixa pla de pensions s’han ajustat a causa de la nova base establerta a partir del 2021 i reflectir les rendibilitats correctes.

Rendibilitats de les carteres de plans de pensions des del 2020

El llançament de les nostres carteres de plans de pensions es va fer en moments difícils, pràcticament alhora que començava la crisi sanitària de la Covid-19. I després d’un molt bon any 2021, van passar pel mercat baixista del 2022. Sens dubte les nostres carteres de plans de pensions han passat per dures proves d’estrès constant des del seu llançament.

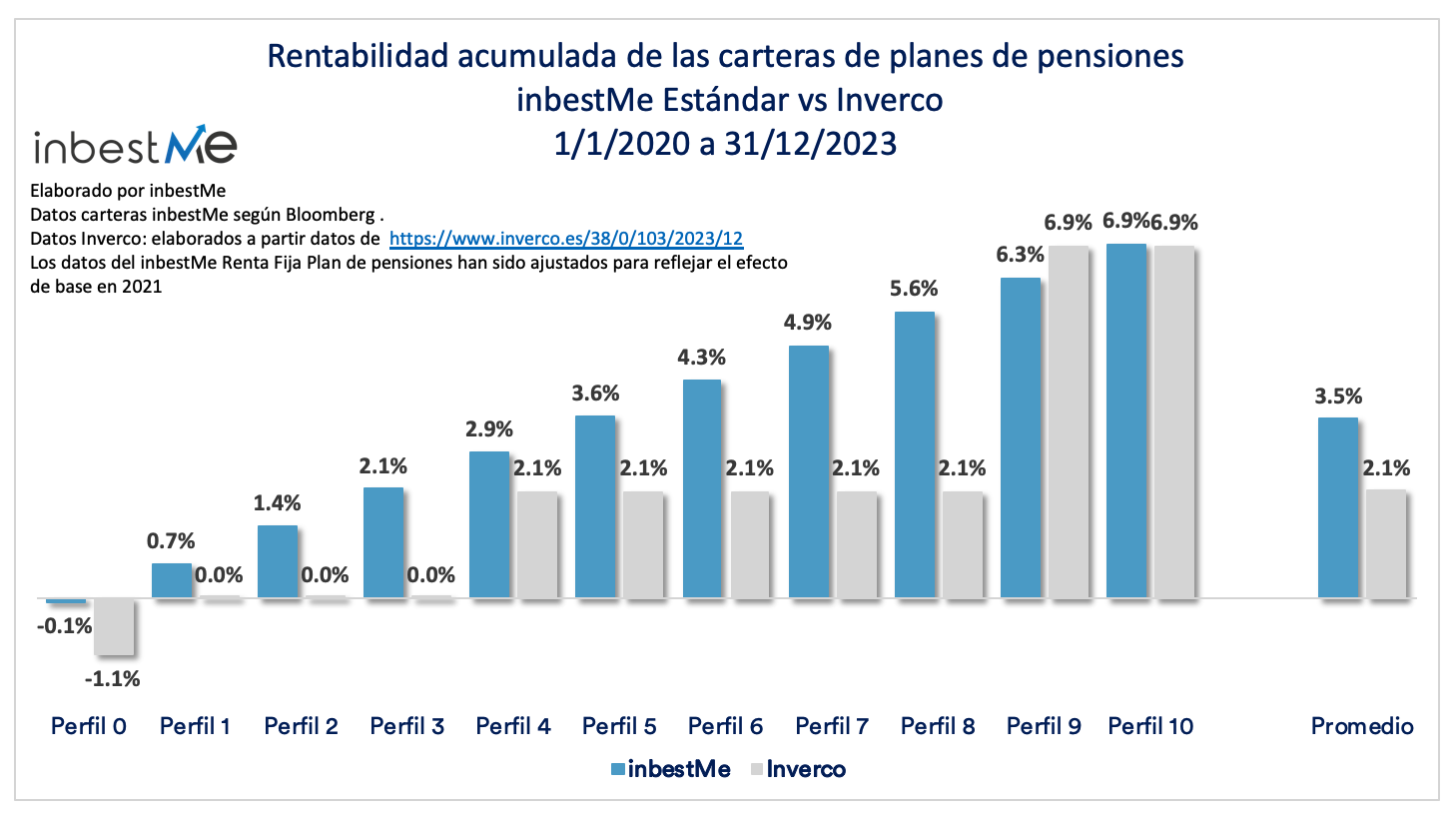

Com s’observa, les rendibilitats anualitzades (TAEs) en aquest període, encara que s’han recuperat considerablement, encara segueixen una mica per sota de les esperades. Però així i tot, les nostres carteres continuen comportant millor en aquest període on els índexs han patit molt.

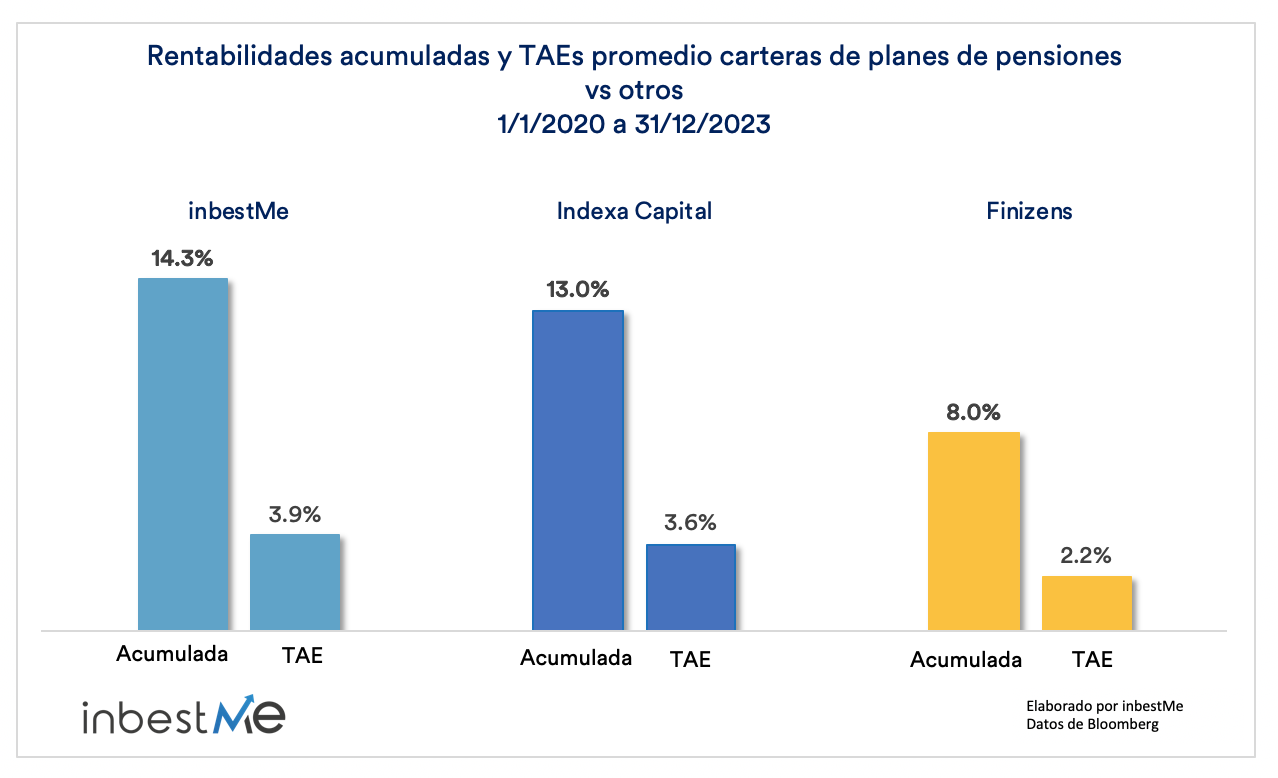

La rendibilitat acumulada mitjana de les nostres carteres és del 3,5%, fins i tot en aquestes circumstàncies, uns 1,4 punts percentuals per sobre de la mitjana d’Inverco que es queda en aquest període al 2,1%.

Com també es pot veure al gràfic superior, l’exercici mitjà de les nostres carteres també és millor a la d’altres carteres o plans de pensions indexats:

- Les nostres carteres de plans de pensions acumulen 1,3 punts percentuals més de mitjana (14,3% vs. 13%) que les carteres de plans de pensions d’Indexa Capital. Això és així als perfils 1 a 6 gràcies al millor comportament de l’inbestMe Renda Fixa Pla de pensions, mentre que als perfils 7 a 10 els perfils d’Indexa ho han fet millor. És un tema que tractem amb més detall quan parlem dels ajustos a les carteres el gener 2023 i també a l’informe de les rendibilitats dels plans de pensions a tancament 2022.

- Les nostres carteres de plans de pensions acumulen 6,3 punts percentuals més de mitjana (14,3% vs. 8%) que la mitjana de plans de pensions de Finizens (aquesta comparació no és del tot homogènia, ja que inbestMe disposa d’11 perfils, mentre que Finizens només en té 5). Tot i així la diferència és molt significativa.

Sens dubte, les nostres carteres de plans de pensions han passat satisfactòriament per aquest període tan dur per als mercats, almenys des del punt de vista comparatiu.

Artículos relacionados:

Com i on invertir 50.000 euros en el 2018

Com i on invertir 50.000 euros en el 2018

Descobreix els plans de pensions sostenibles d’inbestMe

Descobreix els plans de pensions sostenibles d’inbestMe

Rendibilitats de les carteres de plans de pensions a tancament de juny 2023

Rendibilitats de les carteres de plans de pensions a tancament de juny 2023

Les rendibilitats dels plans de pensions d’inbestMe continuen positives a tancament de setembre 2023

Les rendibilitats dels plans de pensions d’inbestMe continuen positives a tancament de setembre 2023

Plans de pensions ISR Tenen algun desavantatge?

Plans de pensions ISR Tenen algun desavantatge?