En 2023, la por a la inflació i l’especulació sobre l’impacte de les pujades dels tipus d’interès ha marcat el pols del mercat de valors, una cosa no vista des dels temps d’alta inflació dels anys 70. Malgrat la salut financera de les empreses i una baixa desocupació, l’escepticisme sobre l’economia ha condicionat el sentiment del mercat. Malgrat els mals auguris a inicis d’any, la realitat econòmica mostra signes de vitalitat, desmentint les percepcions pessimistes i la recessió mundial anunciada, almenys de moment.

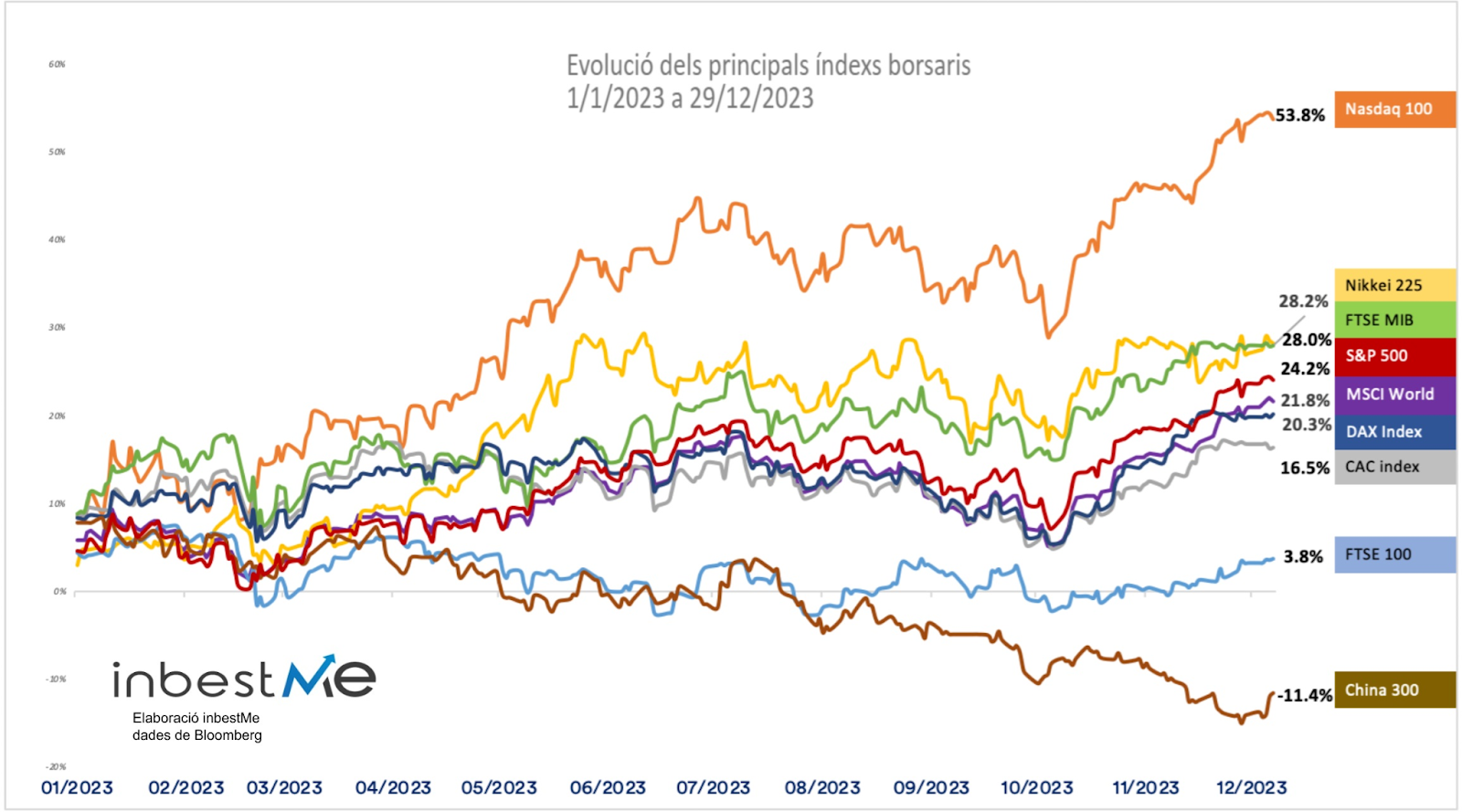

La majoria d’índexs, per exemple el MSCI World +21,8%, tanquen l’any amb pujades significatives de dos dígits, una cosa impensable a inicis d’any (la Xina amb un -11,4% i el Regne Unit amb tot just un +3,8% són les excepcions). Molts índexs tanquen per sobre del +20% i el Nasdaq 100 destaca amb un +53,8%.

Aquest 2023 ens dona unes certes lliçons i a aprendre a eludir alguns tòpics o paranys del mercat i a recordar que les oportunitats d’inversió, històricament, han sorgit de la incertesa.

Evita obsessionar-te amb els bancs centrals i l’evolució de l’economia.

El conegut mantra dels experts “no t’enfrontis a la FED” (vàlid també per al BCE) suggereix que hauríem de comprar accions quan els bancs centrals baixen els tipus d’interès i vendre-les quan els puja, tenint en compte la relació inversa entre el preu i els tipus interès. Aquest pensament ha dominat el mercat durant tot aquest any 2023, provocant un joc d’endevinalles sense fi: Continuarà la FED/BCE pujant els tipus? Baixaran aviat? Ens espera un aterratge dur o suau de l’economia? Però obsessionar-se amb cada declaració de la FED/BCE és un malbaratament de temps i energia. Malgrat la por i la incertesa, les prediccions més pessimistes, no s’han complert, inclosa la temuda recessió. Per cert, malgrat tota la informació de què disposen, els bancs centrals són els primers a equivocar-se.

La relació entre l’economia i les cotitzacions de les accions és molt complexa, no és evident per a la majoria entendre el que realment mou les cotitzacions dels mercats financers. En general, les cotitzacions tendeixen a anticipar-se a les dades fonamentals.

Les raons de les pujades (o baixades) són més evidents quan les observem a toro passat. Per tant, les cotitzacions borsàries anticipen la notícia, no a l’inrevés, com suggereix el sentit comú. Comprendre això és de vital importància.

Aquest 2023 ens ensenya que és essencial no deixar-se portar per la histèria col·lectiva i, en canvi, enfocar-se a definir bé els teus objectius financers i en qual és la manera més eficient d’invertir.

La volatilitat: una realitat a acceptar i una oportunitat, no un obstacle

La inversió presenta una paradoxa: els moments de màxima incertesa poden ser les millors oportunitats de compra. Quan els preus cauen i el pessimisme regna, puja el potencial de guanys futurs. No obstant això, la volatilitat inherent a aquests períodes pot ser descoratjadora, desencadenant l’ansietat de l’inversor. Molts no ho aguanten o no entenen que aquesta volatilitat és el “preu” que cal pagar, i una realitat a acceptar, per a obtenir rendibilitats futures. Aquest “preu” té un nom, se’n diu tècnicament la prima de risc de la renda variable.

Sabem que les accions que no compleixen amb les expectatives de guanys sofreixen un càstig sever, la qual cosa al seu torn amplifica la seva volatilitat. Però en lloc d’evitar aquests moments, si l’inversor és capaç d’entendre que això forma part del joc, buscant estratègicament aprofitar les fluctuacions del mercat, tindrà l’èxit assegurat. Sobre això, Warren Buffett va fer un refrany molt conegut “Ser temorós quan els altres són cobejosos i ser cobejós sol quan els altres són temorosos” que representa una perspectiva contrària en els mercats de valors

L’èxit per a la majoria d’inversors es troba simplement a tenir paciència i en la capacitat de seguir amb el seu pla d’inversió. No fa falta ser el més atrevit sent oportunista (això és més fàcil dir-ho que fer-ho) comprant quan uns altres s’espanten i retiren les seves inversions.

No apostis contra la humanitat

A mesura que l’any s’acosta a la seva fi, un cert optimisme (encara que amb una certa cautela) es va fent més present en el mercat. Però la visió macroeconòmica continua sent complexa: conflictes geopolítics, la guerra d’Ucraïna i la més recent entre Israel i Hamàs, turbulències polítiques i crisis socials generen preocupació.

La resiliència humana i la tendència al progrés de la humanitat són baluards que ofereixen alè enfront dels vaivens econòmics. En aquesta línia, Warren Buffett va subratllar en la seva carta als accionistes de 2012 la inutilitat d’apostar contra el dinamisme i la capacitat de recuperació, amb la seva frase “No apostis contra Amèrica”, un ressò de confiança que roman vigent.

Ens atrevim a adaptar la frase amb un “no apostis contra la humanitat” i dir que encara que el futur pot ser incert, la capacitat d’adaptació i superació està profundament arrelada en la humanitat i és millor no apostar contra la seva resiliència.

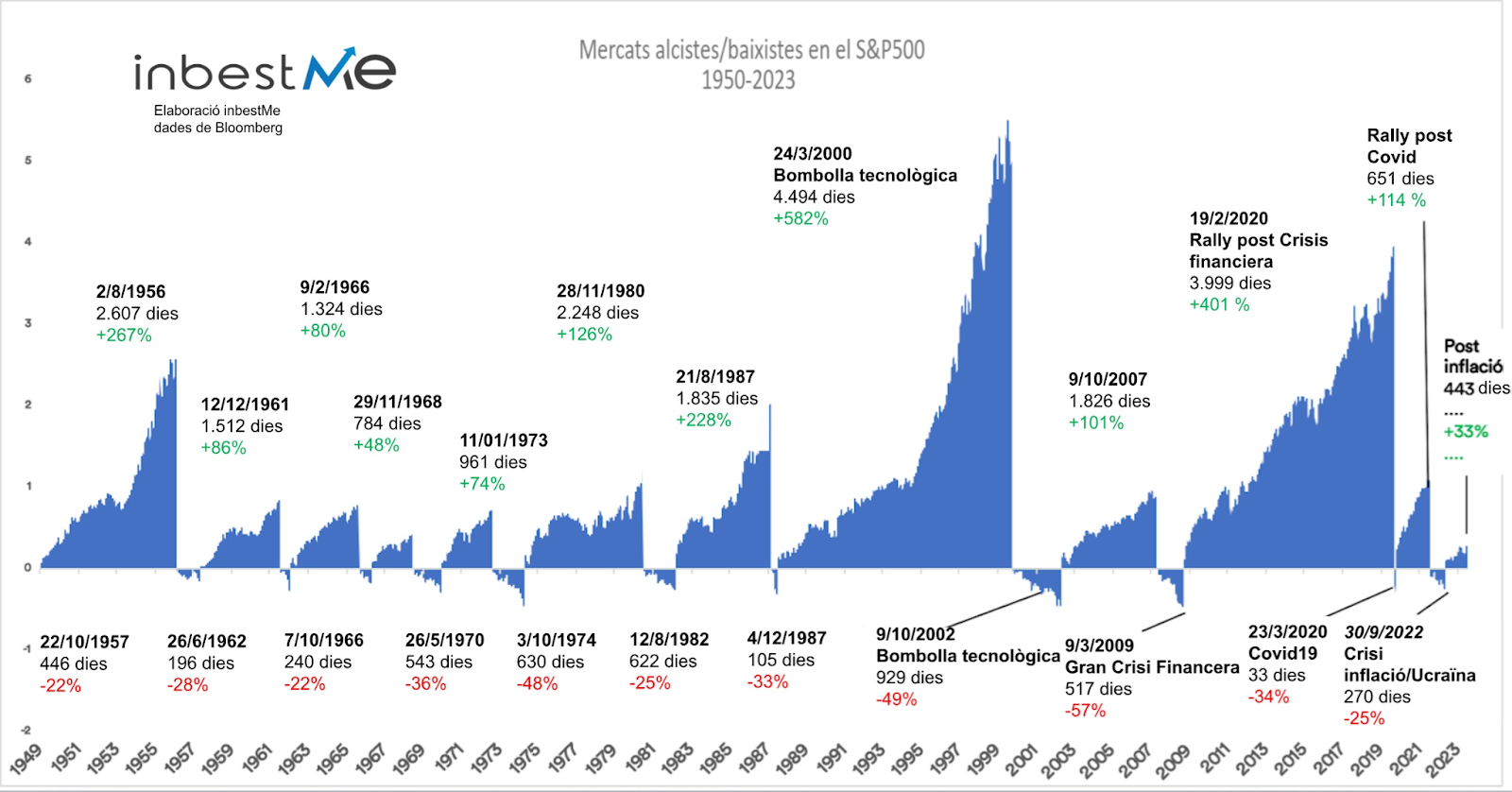

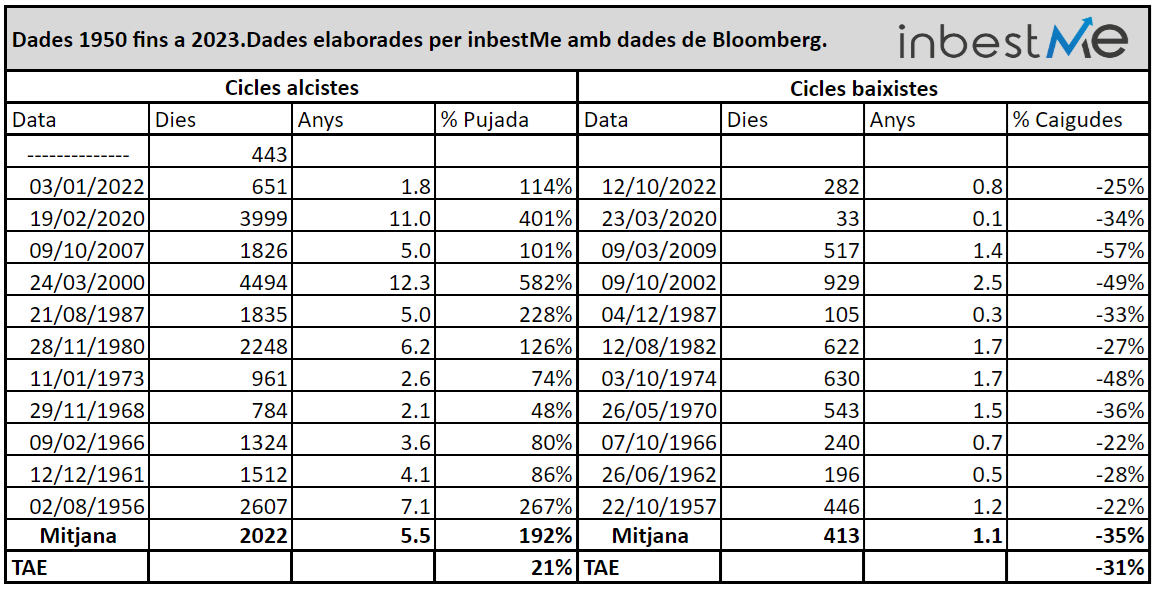

Com veiem en el gràfic, els mercats han resistit i prosperat a través de grans crisis, recessions i conflictes. Aquesta resistència no sols és part del nostre passat, sinó la pedra angular del nostre futur com a col·lectiu i també financer ja que malgrat tot això els mercats pugen molt més (192%) i per més temps (5,5 anys) que quan baixen (en mitjana -35% i 1.1 anys).

Aquesta vegada sí que és diferent!

Sempre pensem que “aquesta vegada és diferent”, però rares vegades és així.

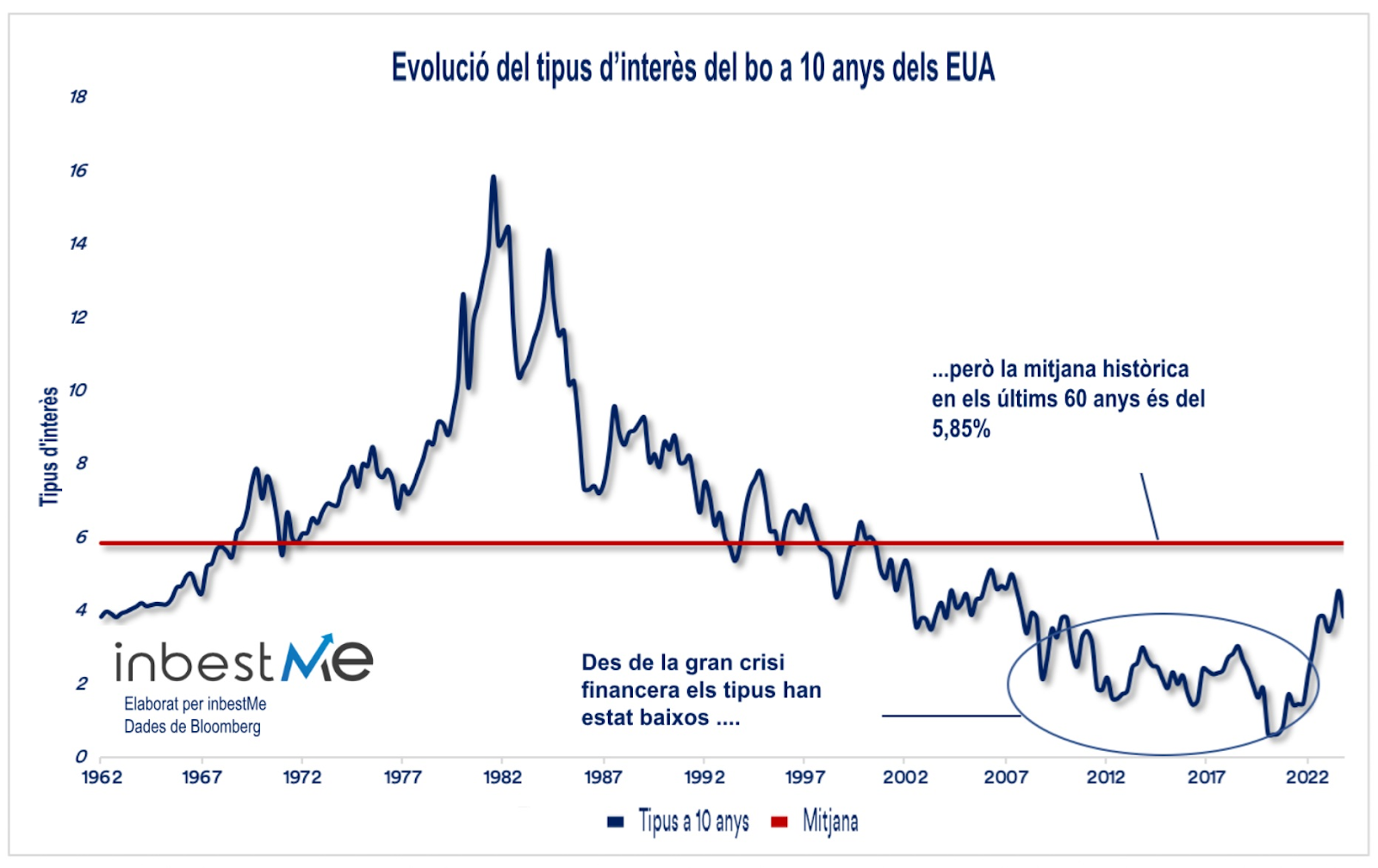

És humà, tendim a oblidar aquesta lliçó. Un exemple clar es produeix amb els tipus d’interès extremadament baixos que hem experimentat durant gran part de les dues últimes dècades. Al llarg dels últims 60 anys, els tipus d’interès han estat en nivells que avui poden semblar alts en comparació amb els mínims històrics aconseguits durant la post crisi financera, però no és res nou comparat amb períodes d’alta inflació quan els tipus eren encara més elevats.

Avui dia, els tipus d’interès més alts són sens dubte una cosa inesperada perquè ens hem acostumat als tipus molt baixos després de la gran crisi financera. No obstant això, vist amb una certa perspectiva històrica, els tipus d’interès alts són bastants normals i no han estat un fre per al progrés. Com veiem en el gràfic, la mitjana dels últims 60 anys del tipus d’interès dels bons de l’estat a 10 anys dels EUA és del 5,85%: segur que pocs l’haguéssim encertat si ens haguessin fet la pregunta.

Sovint pensem que el que estem vivint és únic, però gairebé mai és així i gairebé mai és diferent.

Com sempre no ens atrevim a fer vaticinis per al 2024, però sí per al llarg termini.

Ara mateix, en les últimes setmanes del 2023, sembla que el consens del mercat s’ha girat com una truita: ara el mercat està anticipant baixades de tipus dels bancs oficials i es veu ara totalment possible un “soft landing” (alentiment sense recessió) de l’economia.

Aquest pot ser un consens també erroni.

Creiem que en general és millor invertir oblidant-se de tòpics i consensos, aquest 2023 ens ho demostra, i d’oblidar-se d’intentar encertar el millor moment: recomanem continuar invertint de forma diversificada amb paciència separant tant com podem els nostres objectius financers amb carteres adaptades a cadascun d’ells.

En tot cas, la història demostra que quedar-se al marge dels mercats és, en general, una mala idea a causa de la tendència alcista a llarg termini que tenen.

Et desitgem des d’inbestMe un feliç 2024 i una inversió reeixida!