En 2023, el miedo a la inflación y la especulación sobre el impacto de las subidas de los tipos de interés ha marcado el pulso del mercado de valores, algo no visto desde los tiempos de alta inflación de los años 70. A pesar de la salud financiera de las empresas y un bajo desempleo, el escepticismo sobre la economía ha condicionado el sentimiento del mercado. A pesar de los malos augurios a inicios de año, la realidad económica muestra signos de vitalidad, desmintiendo las percepciones pesimistas y la recesión mundial anunciada, al menos de momento.

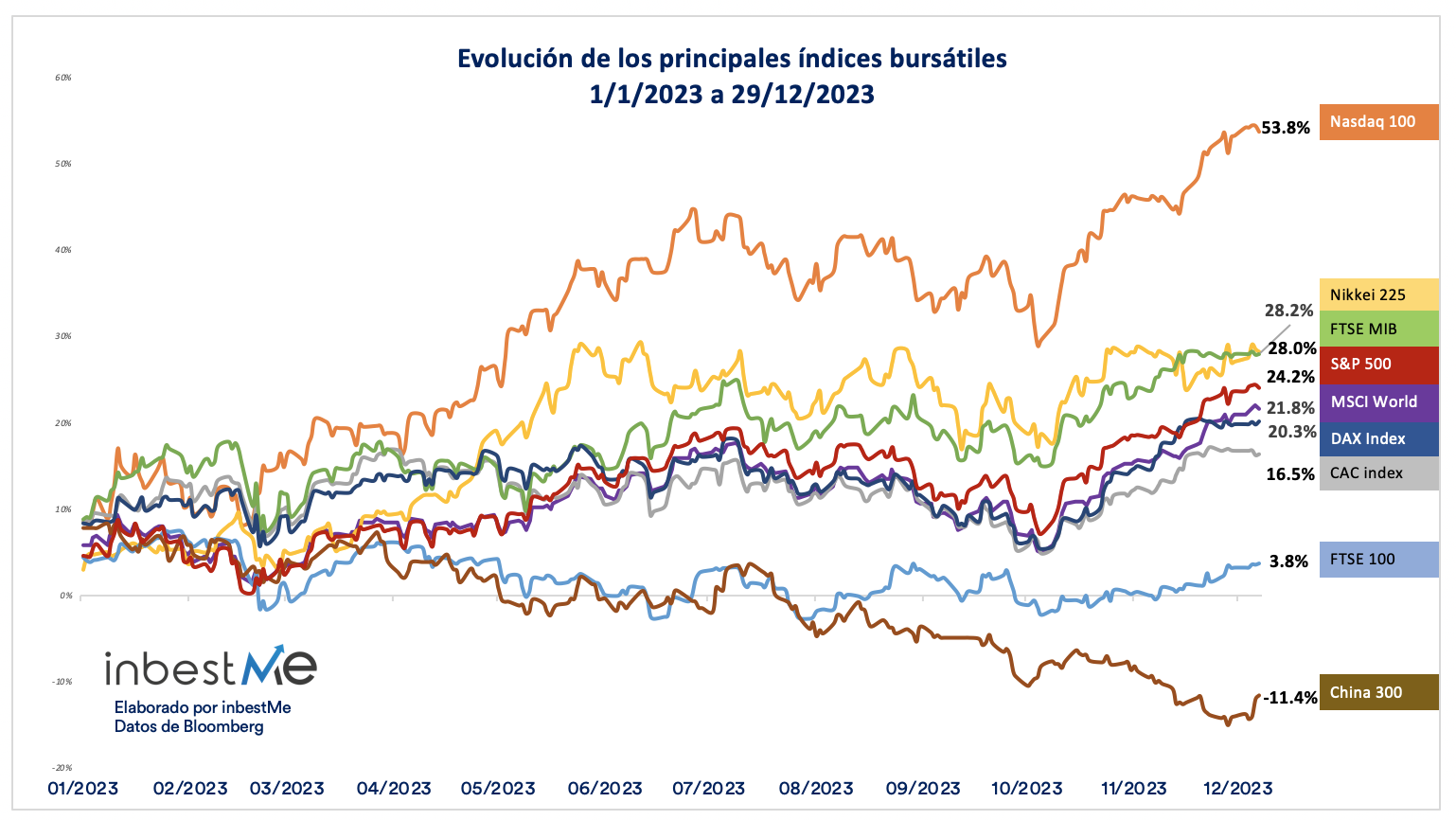

La mayoría de índices, por ejemplo el MSCI World +21,8%, cierran el año con subidas significativas de dos dígitos, algo impensable a inicios de año (China con un -11,4% y el Reino Unido con apenas un +3,8% son las excepciones). Muchos índices cierran por encima del +20% y el Nasdaq 100 destaca con un +53,8%.

Este 2023 nos da ciertas lecciones y a aprender a sortear algunos tópicos o trampas del mercado y a recordar que las oportunidades de inversión, históricamente, han surgido de la incertidumbre.

Evita obsesionarte con los bancos centrales y la evolución de la economía

EEl conocido mantra de los expertos “no te enfrentes a la FED” (válido también para el BCE) sugiere que deberíamos comprar acciones cuando los bancos centrales bajan los tipos de interés y venderlas cuando los sube, teniendo en cuenta la relación inversa entre el precio y los tipos de interés. Este pensamiento ha dominado el mercado durante todo este año 2023, provocando un juego de adivinanzas sin fin: ¿Continuará la FED/BCE subiendo los tipos? ¿Bajarán pronto? ¿Nos espera un aterrizaje duro o suave de la economía? Pero obsesionarse con cada declaración de la FED/BCE es un derroche de tiempo y energía. A pesar del miedo y la incertidumbre, las predicciones más pesimistas, no se han cumplido, incluida la temida recesión. Por cierto, a pesar de toda la información de que disponen, los bancos centrales son los primeros en equivocarse.

La relación entre la economía y las cotizaciones de las acciones es muy compleja, no es evidente para la mayoría entender lo que realmente mueve las cotizaciones de los mercados financieros. En general, las cotizaciones tienden a anticiparse a los datos fundamentales.

Las razones de las subidas (o bajadas) son más evidentes cuando las observamos a toro pasado. Por tanto, las cotizaciones bursátiles anticipan la noticia, no al revés, como sugiere el sentido común. Comprender esto es de vital importancia.

Este 2023 nos enseña que es esencial no dejarse llevar por la histeria colectiva y, en cambio, enfocarse en definir bien tus objetivos financieros y en cuál es la manera más eficiente de invertir.

La volatilidad: una realidad a aceptar y una oportunidad, no un obstáculo

La inversión presenta una paradoja: los momentos de máxima incertidumbre pueden ser las mejores oportunidades de compra. Cuando los precios caen y el pesimismo reina, sube el potencial de ganancias futuras. Sin embargo, la volatilidad inherente a estos períodos puede ser desalentadora, desencadenando la ansiedad del inversor. Muchos no lo aguantan o no entienden que esa volatilidad es el “precio” que hay que pagar, y una realidad a aceptar, para obtener rentabilidades futuras. Este “precio” tiene un nombre, se le llama técnicamente la prima de riesgo de la renta variable.

Sabemos que las acciones que no cumplen con las expectativas de ganancias sufren un castigo severo, lo que a su vez amplifica su volatilidad. Pero en lugar de evitar estos momentos, si el inversor es capaz de entender que esto forma parte del juego, buscando estratégicamente aprovechar las fluctuaciones del mercado, tendrá el éxito asegurado. Sobre esto, Warren Buffett hizo un refrán muy conocido “Ser temeroso cuando los demás son codiciosos y ser codicioso solo cuando los demás son temerosos» que representa una perspectiva contraria en los mercados de valores

El éxito para la mayoría de inversores se encuentra simplemente en tener paciencia y en la capacidad de seguir con su plan de inversión. No hace falta ser el más atrevido siendo oportunista (eso es más fácil decirlo que hacerlo) comprando cuando otros se asustan y retiran sus inversiones.

No apuestes contra la humanidad

A medida que el año se acerca a su fin, un cierto optimismo (aunque con cierta cautela) se va haciendo más presente en el mercado. Pero la visión macroeconómica sigue siendo compleja: conflictos geopolíticos, la guerra de Ucrania y la más reciente entre Israel y Hamás, turbulencias políticas y crisis sociales generan preocupación.

La resiliencia humana y la tendencia al progreso de la humanidad son baluartes que ofrecen aliento frente a los vaivenes económicos. En esta línea, Warren Buffett subrayó en su carta a los accionistas de 2012 la inutilidad de apostar contra el dinamismo y la capacidad de recuperación, con su frase “No apuestes contra América”, un eco de confianza que permanece vigente.

Nos atrevemos a adaptar la frase con un “no apuestes contra la humanidad” y decir que aunque el futuro puede ser incierto, la capacidad de adaptación y superación está profundamente arraigada en la humanidad y es mejor no apostar contra su resiliencia.

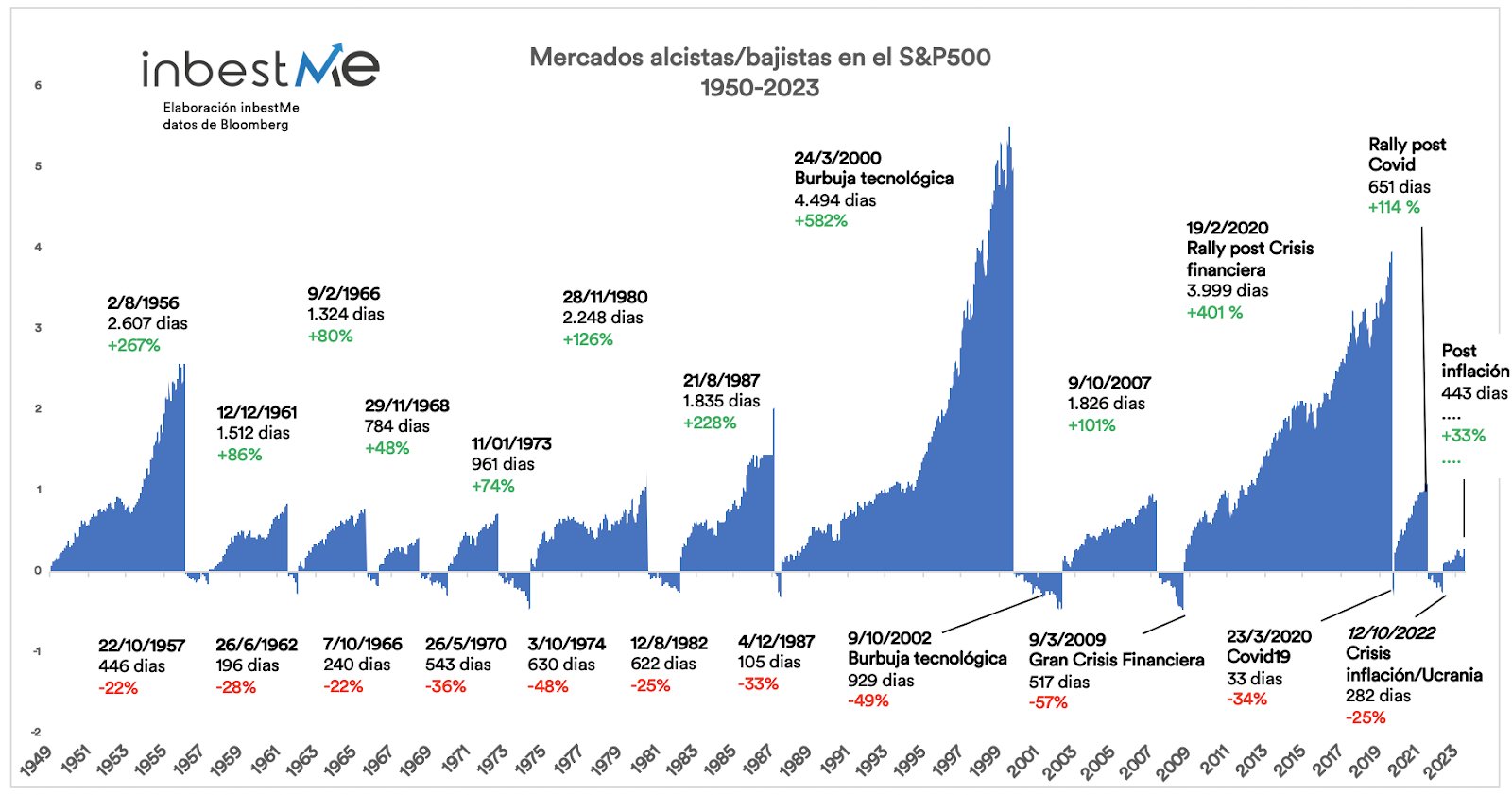

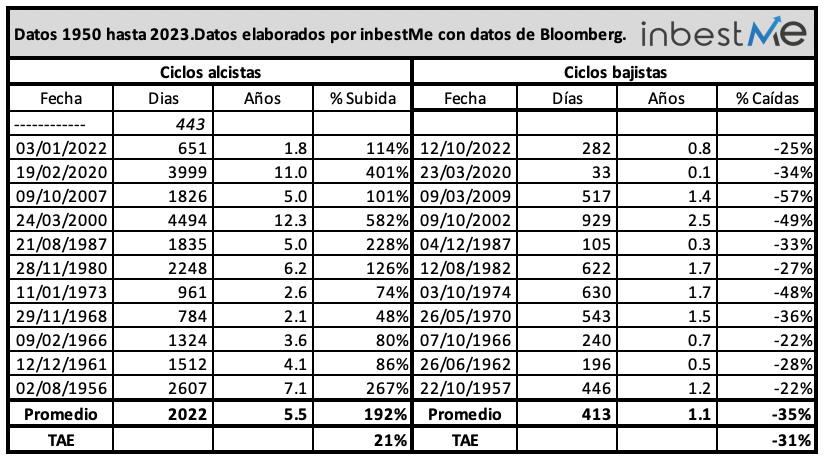

Como vemos en el gráfico, los mercados han resistido y prosperado a través de grandes crisis, recesiones y conflictos. Esta resistencia no solo es parte de nuestro pasado, sino la piedra angular de nuestro futuro como colectivo y también financiero, ya que a pesar de todo ello los mercados suben mucho más (192%) y por más tiempo (5,5 años) que cuando bajan (en media -35% y 1.1 años).

¡Esta vez sí es diferente!

Siempre pensamos que “esta vez es diferente», pero rara vez es así.

Es humano, tendemos a olvidar esta lección. Un ejemplo claro se produce con los tipos de interés extremadamente bajos que hemos experimentado durante gran parte de las dos últimas décadas. A lo largo de los últimos 60 años, los tipos de interés han estado en niveles que hoy pueden parecer altos en comparación con los mínimos históricos alcanzados durante la postcrisis financiera, pero no es nada nuevo comparado con periodos de alta inflación cuando los tipos eran aún más elevados.

Hoy en día, los tipos de interés más altos son sin duda algo inesperado porque nos hemos acostumbrado a los tipos muy bajos después de la gran crisis financiera. Sin embargo, visto con cierta perspectiva histórica, los tipos de interés altos son bastantes normales y no han sido un freno para el progreso. Como vemos en el gráfico, el promedio de los últimos 60 años del tipo de interés de los bonos del estado a 10 años de EE. UU. es del 5,85%: seguro que pocos lo hubiéramos acertado si nos hubieran hecho la pregunta.

A menudo pensamos que lo que estamos viviendo es único, pero casi nunca es así y casi nunca es diferente.

Como siempre no nos atrevemos a hacer vaticinios para el 2024, pero sí para el largo plazo.

Ahora mismo, en las últimas semanas del 2023, parece que el consenso del mercado se ha girado como una tortilla: ahora el mercado está anticipando bajadas de tipos de los bancos oficiales y se ve ahora totalmente posible un “soft landing” (ralentización sin recesión) de la economía.

Este puede ser un consenso también erróneo.

Creemos que en general es mejor invertir olvidándose de tópicos y consensos, este 2023 nos lo demuestra, y de olvidarse de intentar acertar el mejor momento: recomendamos seguir invirtiendo de forma diversificada con paciencia separando tanto como podamos nuestros objetivos financieros con carteras adaptadas a cada uno de ellos.

En todo caso, la historia demuestra que quedarse al margen de los mercados es, en general, una mala idea debido a la tendencia alcista a largo plazo que tienen.

¡Te deseamos desde inbestMe un feliz 2024 y una inversión exitosa!

Artículos relacionados:

5 razones para hacer crecer tu dinero al invertir en fondos indexados

5 razones para hacer crecer tu dinero al invertir en fondos indexados

Aprendiendo de inversión con Gregorio Hernández Jiménez de Invertirenbolsa.info

Aprendiendo de inversión con Gregorio Hernández Jiménez de Invertirenbolsa.info

Hablamos con 25 blogueros sobre cómo actuar en caídas de mercado

Hablamos con 25 blogueros sobre cómo actuar en caídas de mercado

Cómo invertir online: Claves de la inversión online

Cómo invertir online: Claves de la inversión online

6 alternativas a los fondos garantizados

6 alternativas a los fondos garantizados