El tancament de l’any 2023 s’acosta i com cada any hi ha algunes coses que encara pots fer per a maximitzar el teu pla d’inversions.

1. Maximitza les aportacions al teu pla de pensions

La majoria dels nostres clients ja han aportat els 1.500 € al seu pla de pensions corresponents a l’any 2023.

Si no ho has fet, recorda que encara tens fins a finals d’any per a completar-la.

Recorda que l’import aportat al teu pla de pensions té dos beneficis principals:

- el fiscal: Si aportes 1.500 € aquest import es dedueix de la teva base imposable en l’impost sobre la renda. Això vol dir que deixaràs de tributar aquest import multiplicat pel teu marginal (el percentatge que s’aplica a la teva base imposable) en la declaració de la renda. Per exemple, si el teu marginal és del 25% deixaràs de tributar: 1.500 € x 25%= 375. Dit d’una altra forma és com si realment aportessis 1.500 €-375 €= 1.125 € de la teva butxaca i els 375 € te’ls prestés hisenda (fins que et jubilis) podent guanyar sobre aquest préstec.

- el fet d’assegurar-te acumular una renda addicional en la teva jubilació: encara que l’import de 1.500 € és limitat, pot ser suficient per a assegurar-te tenir un complement per a la teva jubilació. Les nostres carteres de plans de jubilació destaquen per la seva alta rendibilitat i versatilitat amb 11 perfils de risc que s’anirà adaptant a les teves necessitats amb el pas del temps. Pots optar també per una cartera ISR (Inversió Socialment Responsable).

Pots veure l’últim informe de les rendibilitats dels plans de pensions a tancament de setembre 2023 (des de llavors fins al moment d’escriure aquest post estan encara millor).

FES LA TEVA APORTACIÓ IMMEDIATAMENT O ABANS DEL 26/12/2023 PER A ASSEGURAR-TE QUE ARRIBES A TEMPS.

Nota: Com veure l’aportat fins a la data en el teu pla de pensions en inbestMe?

Tens dues formes ràpides per a recordar el que has aportat.

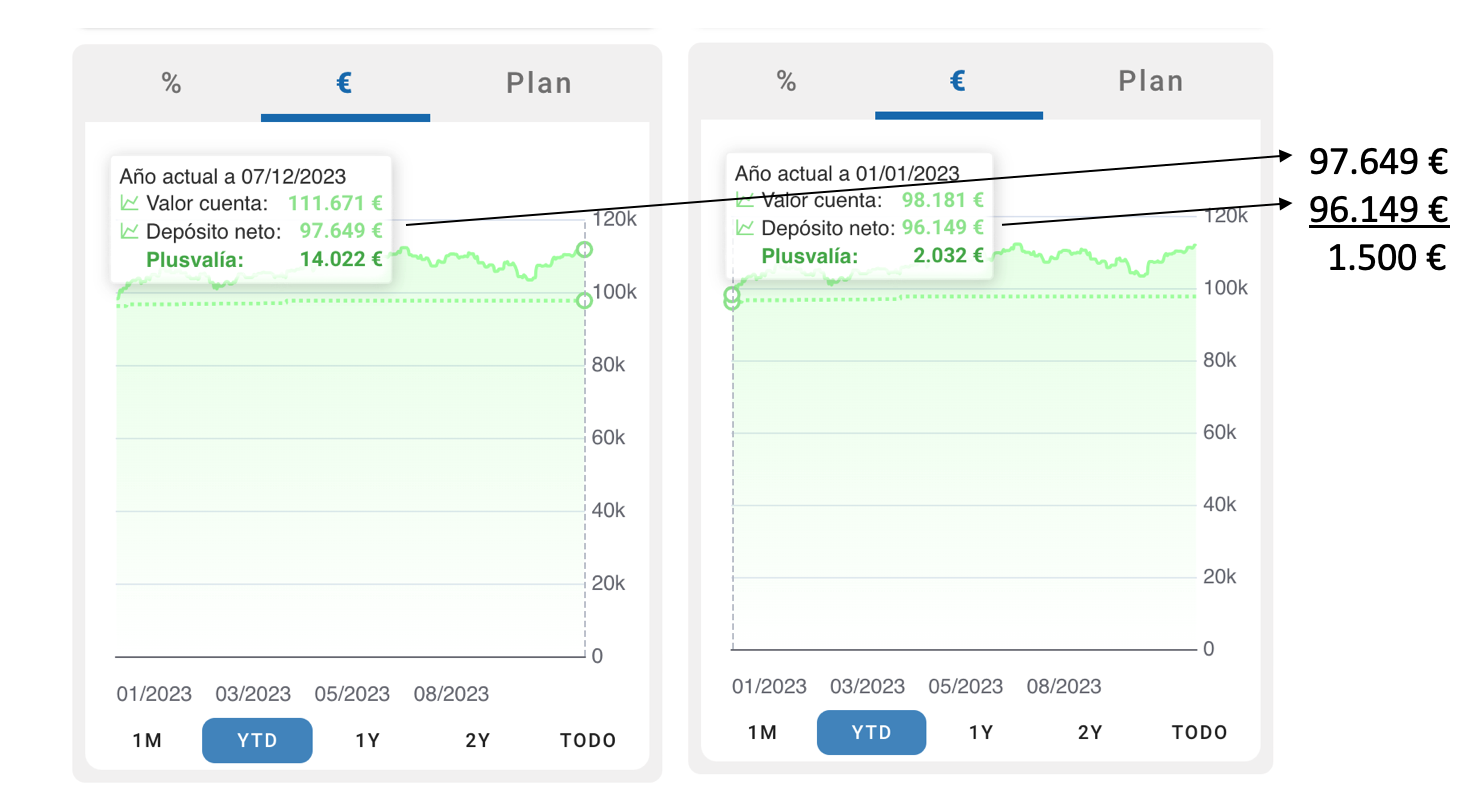

a) Entra en el teu compte de plans de pensions i veus al gràfic en € i selecciona YTD (any a la data) i fes la diferència entre el dipòsit net avui dia menys el que consta a inicis d’any, tal com pots veure en l’exemple següent:

En l’exemple, aquest client ja hauria aportat el màxim.

Si en el teu cas no és així, et recomanem aportar fins a arribar als 1.500 €.

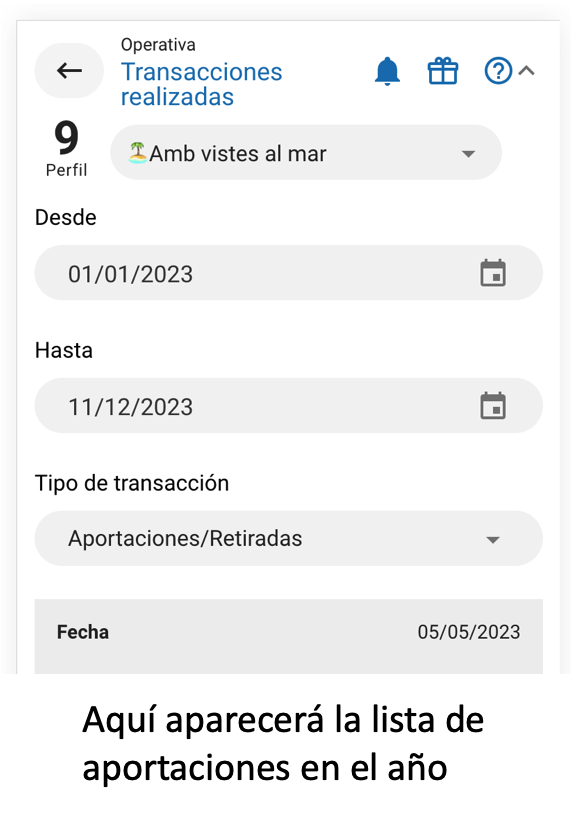

b) Dins del teu compte de plans de pensions veus a transaccions/ordres>Executades. Una vegada dins d’aquesta pàgina selecciona 1/1/2023 fins avui i selecciona sol “Dipòsits/retirades”. Se’t mostraran les que has fet fins a la data. Suma el total de dipòsits i feix la diferència fins a 1.500 €: aquesta diferència és el que et falta aportar.

2. Estableix i revisa les teves aportacions recurrents per a l’any vinent

Al voltant del 50% dels nostres clients es beneficien d’aportacions recurrents, automatitzant així el seu estalvi i inversions. Automatitzant les aportacions recurrents evitem deixar-nos portar pels nostres biaixos psicològics.

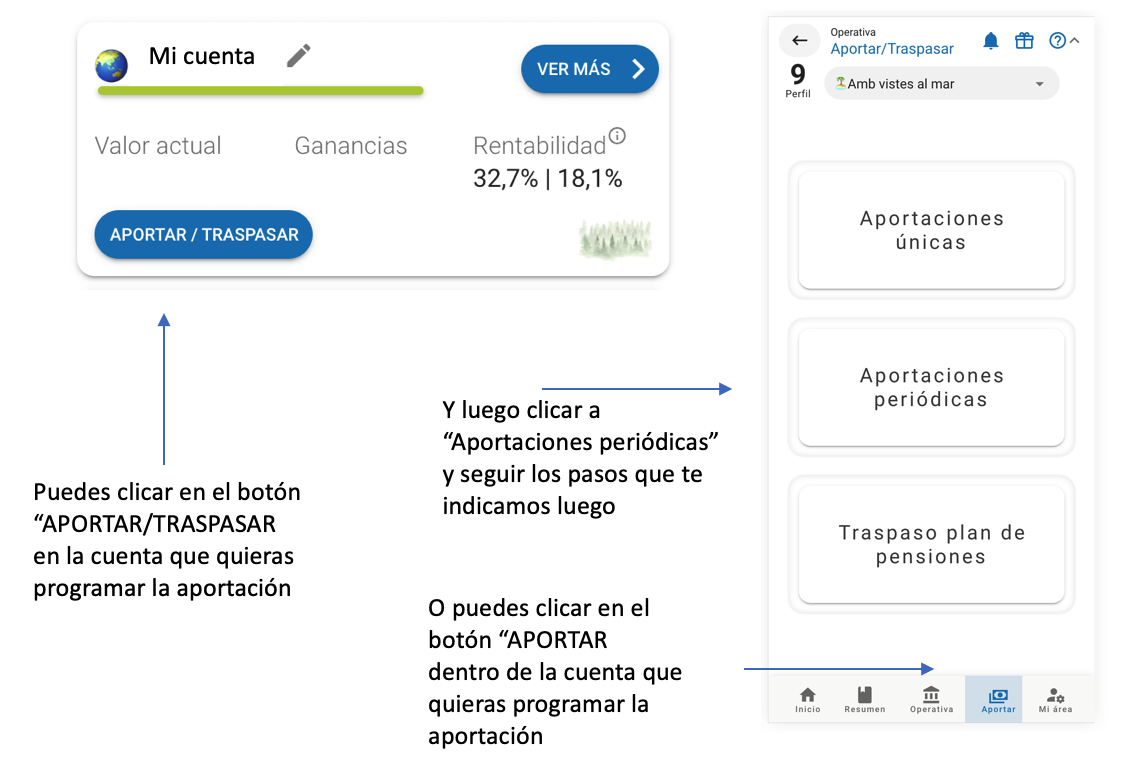

Si encara no has configurat les teves, t’animem a fer-ho. Et recordem com fer-ho a continuació:

A més, si ja les tens, analitza si la pots ajustar per inflació per a protegir el teu poder adquisitiu. Per a fer això hauràs de cancel·lar l’anterior i crear una nova amb el nou import o si la tens creada directament des del teu banc, és probable que tinguis l’opció d’editar-la o modificar-la.

3. Crea el teu propi fons d’emergència si no el tens

És fonamental comptar amb un fons d’emergència que cobreixi entre 3 a 6 mesos (o més) de despeses. Aquest fons et proporcionarà seguretat financera davant imprevistos sense necessitat d’haver de desfer les teves inversions en el pitjor moment.

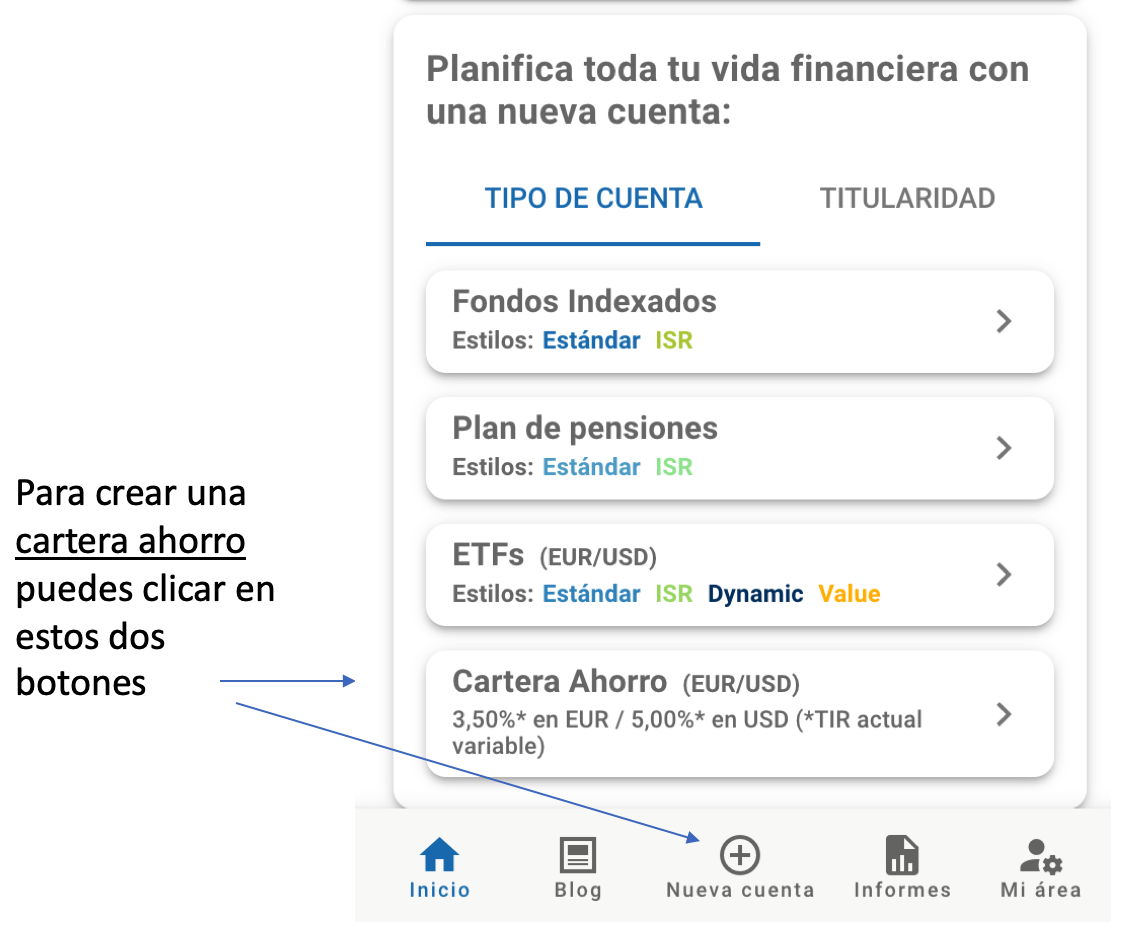

La nostra Cartera Estalvi és una solució perfecta per a constituir un fons d’emergència. Encara que tinguis una cartera d’inversió, pot ser convenient constituir també una cartera estalvio.

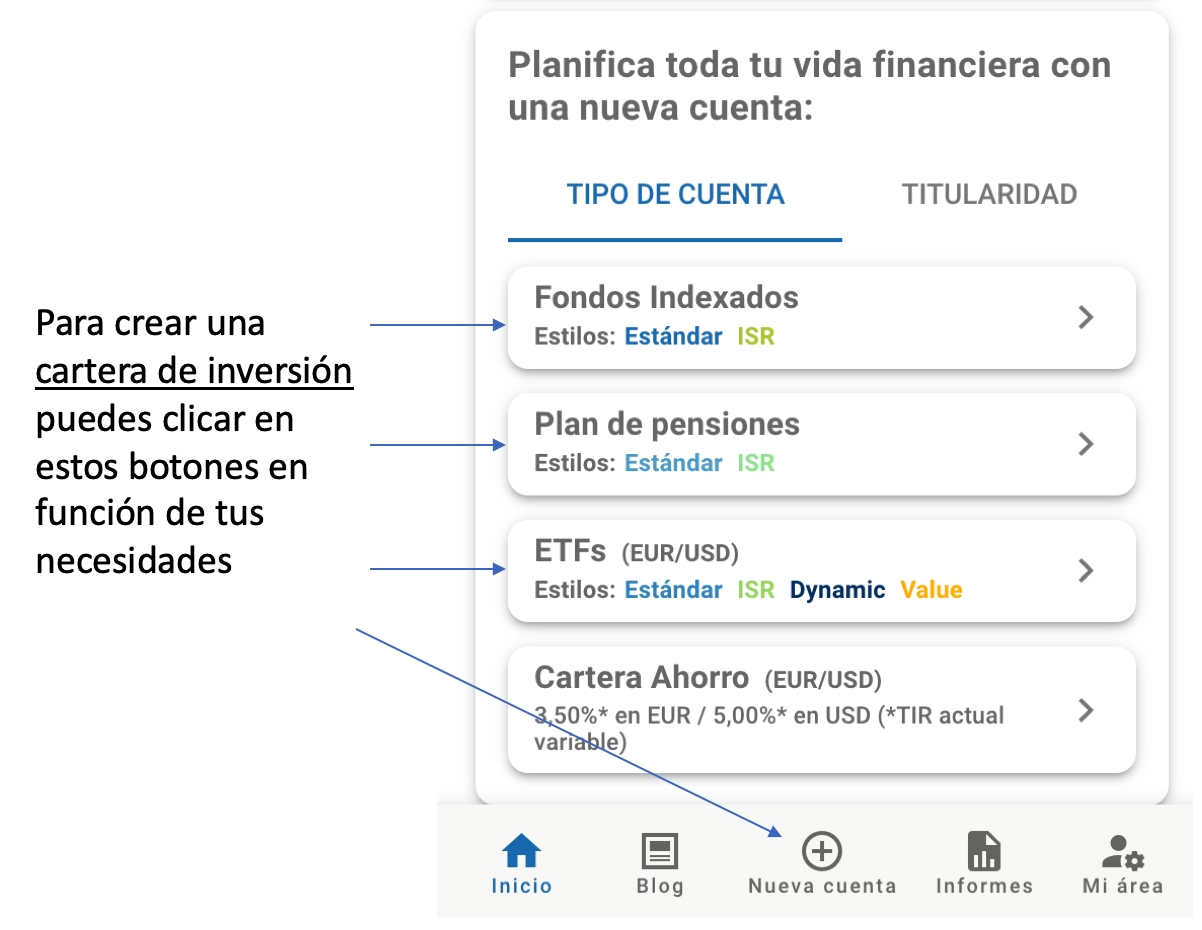

4. Crea el teu primer objectiu d’inversió si no el tens

Tenim molts clients que han començat precisament constituint una cartera estalvio amb nosaltres. Una Cartera Estalvi és una excel·lent opció per a optimitzar els estalvis de curt termini o constituir un fons d’emergència. Però probablement serà insuficient per a aconseguir objectius de mitjà o llarg termini.

Definir objectius clars d’inversió t’ajudarà a mantenir el rumb i aconseguir les teves metes financeres a mitjà o llarg termini. Ja sigui per a l’educació dels teus fills, la compra d’un habitatge o un complement per a la teva jubilació, establir un objectiu et dona direcció i motivació. Et recomanem que pensis primer en el més important per a tu i a partir d’aquí amb el temps vagis construint els altres. En inbestMe pots constituir tantes carteres com objectius vulguis tenir.

Idealment, els diferents objectius i, per tant, horitzons han de ser compartiments estancs. Intenta identificar-los correctament i mantenir-los separats en la teva ment i en comptes a part. D’aquesta manera aconseguiràs maximitzar els teus rendiments i a més no espantar-te quan els mercats es tornen molt volàtils.

Encara no és massa tarda.

Cada acció que prenguis avui es reflectirà en la teva seguretat i prosperitat financera futura. Des de maximitzar el teu pla de pensions fins a establir objectius d’inversió, en inbestMe estem llestos per a ajudar-te a tancar l’any amb decisions financeres sòlides. Recorda, el teu futur financer es construeix amb les accions del present.

T’animem que prenguis aquestes recomanacions no sols com a consells sinó com a passos concrets feia un any nou ple d’assoliments financers.

Artículos relacionados:

Per què és millor una Cartera de Bons que comprar directament Bons o Lletres del Tresor?

Per què és millor una Cartera de Bons que comprar directament Bons o Lletres del Tresor?

Invertir de cop, fer la mitjana o mantenir-se en liquiditat? Comprenent el risc del timing

Invertir de cop, fer la mitjana o mantenir-se en liquiditat? Comprenent el risc del timing

Consells per a establir metes financeres i complir-les

Consells per a establir metes financeres i complir-les

Què tenen a veure la inversió i els cignes negres?

Què tenen a veure la inversió i els cignes negres?

Com invertir 10.000 Euros

Com invertir 10.000 Euros