El pitjor inici d’any en els mercats en dècades

El primer semestre de 2022 ha estat un començament d’any extremadament difícil per als mercats financers, ja que la majoria de les classes d’actius han caigut de forma correlacionada. El S&P 500 ha perdut al voltant d’un 20%, el pitjor inicio any des de 1970. El Nasdaq 100 ha caigut un 29%. A Europa, l’índex Euro Stoxx 50 un 17%. En aquest article comentarem les rendibilitats de les carteres i farem un comentari de mercat de juny 2022.

Freqüentment, almenys en els últims 30 anys, una caiguda en les accions va suposar un augment en els bons governamentals, la qual cosa va mitigar les pèrdues dins d’una cartera diversificada. Al llarg d’aquest 2022, els bons, en canvi, no han ofert cap mena de protecció.

Tot el contrari, l’índex de bons Bloomberg Global Aggregate, l’índex que representa el mercat mundial de bons, també ha perdut un 13,9%.

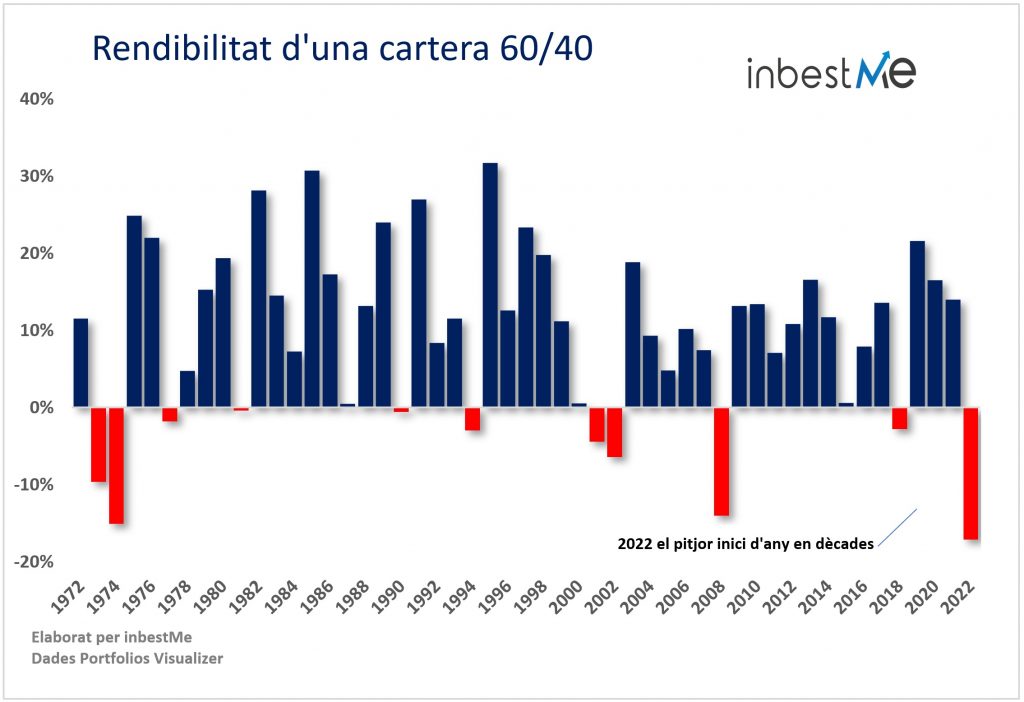

Això ha implicat pèrdues fins i tot en carteres conservadores on l’assignació a bons és major. El següent gràfic mostra com l’any en curs la distribució, que generalment es considera el punt de referència clàssic per a una cartera diversificada, ha estat clarament en negatiu. És l’anomenada cartera 60/40 (60% accions estatunidenques i 40% bons del govern). L’assignació 60/40 presenta una pèrdua que, per a aquests primers sis mesos de l’any, ronda el 17%.

El gràfic ens ajuda a il·lustrar el dolent que ha estat aquest inici d’any en termes històrics per a la cartera combinada de 60% d’accions i 40% de bons del govern. En el passat, es van observar majors pèrdues en la part de renda variable i en la part de bons, però aquesta és la pitjor pèrdua combinada d’una cartera 60/40 de les últimes dècades.

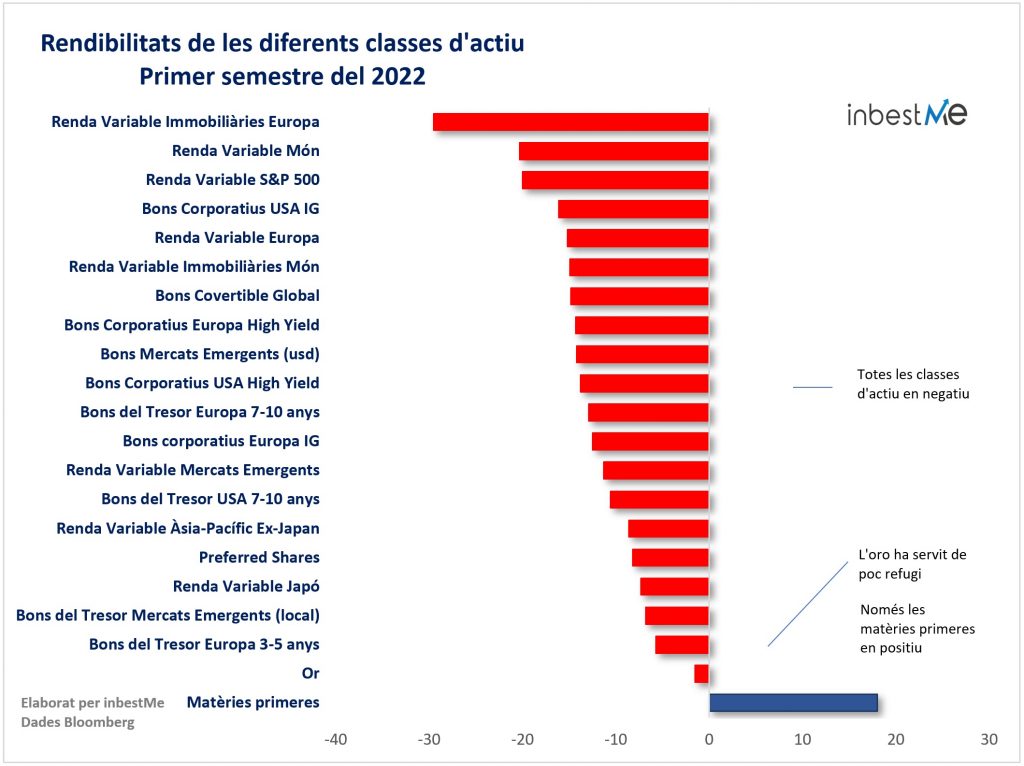

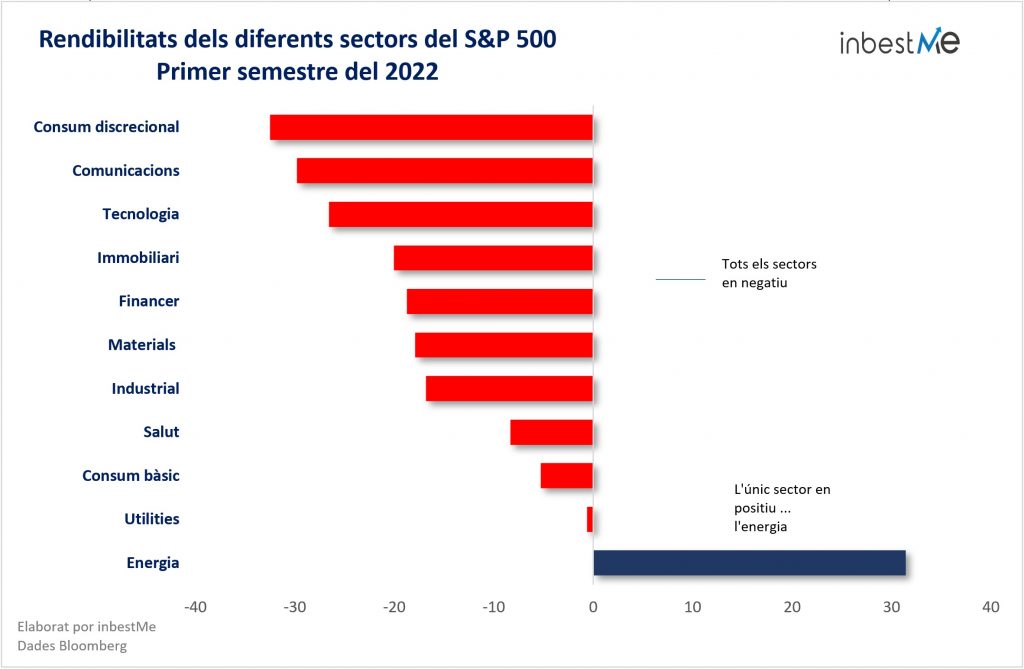

El següent gràfic mostra la rendibilitat de les diferents classes d’actius durant la primera meitat de 2022. Bàsicament, només les matèries primeres van tancar en positiu durant el primer semestre del 2022. Totes les altres classes d’actius importants van registrar pèrdues.

Quina és la raó d’aquestes caigudes correlacionades?

La raó per la qual tant les accions com els bons van baixar de manera coordinada és pel fet que el focus d’atenció ha canviat, de manera radical, a combatre la inflació que ha tocat nivells que no havíem vist en 40 anys. La inflació no ha estat un problema en l’última dècada. Més aviat el contrari, el problema era que la inflació era massa baixa i molt pròxima a la deflació.

Tot va canviar després de la pandèmia, quan el cost dels productes bàsics i el transport va augmentar. Això va elevar els costos de producció i la demanda també va augmentar a causa de les polítiques fiscals expansives. L’alta inflació tendeix a afectar negativament tant als bons com a les accions, que passen a correlacionar-se positivament.

Per contra, quan el focus dels bancs centrals és el creixement econòmic, això tendeix a afectar els bons i les accions de manera oposada. Un major creixement econòmic generalment és bo per a les accions i dolent per als bons, ja que generalment significa tipus d’interès futurs més alts, i viceversa. Aleshores, les accions i els bons estan negativament correlacionats. Així ha estat en els últims 30 anys.

Tenir les dues categories principals d’actius en les carteres (bons i accions) movent-se en la mateixa adreça significa que el benefici de la diversificació s’ha vist, almenys temporalment, afeblit. La diversificació, de fet, significa no posar tots els ous en la mateixa canastra. Aquesta és una forma bastant intuïtiva de reduir el risc. No obstant això, la diversificació funciona millor per a reduir els riscos quan els diferents actius que s’assignen en una cartera no es mouen de forma correlacionada. En aquest primer semestre de 2022, en canvi, hem tingut un període de moviments correlacionats.

Llavors, podem afirmar que, la principal característica de l’actual crisi financera, és la reducció de l’eficàcia de la diversificació. Creiem que aquest és un esdeveniment limitat en el temps.

Rendiment de les carteres d’inbestMe a tancament juny 2022

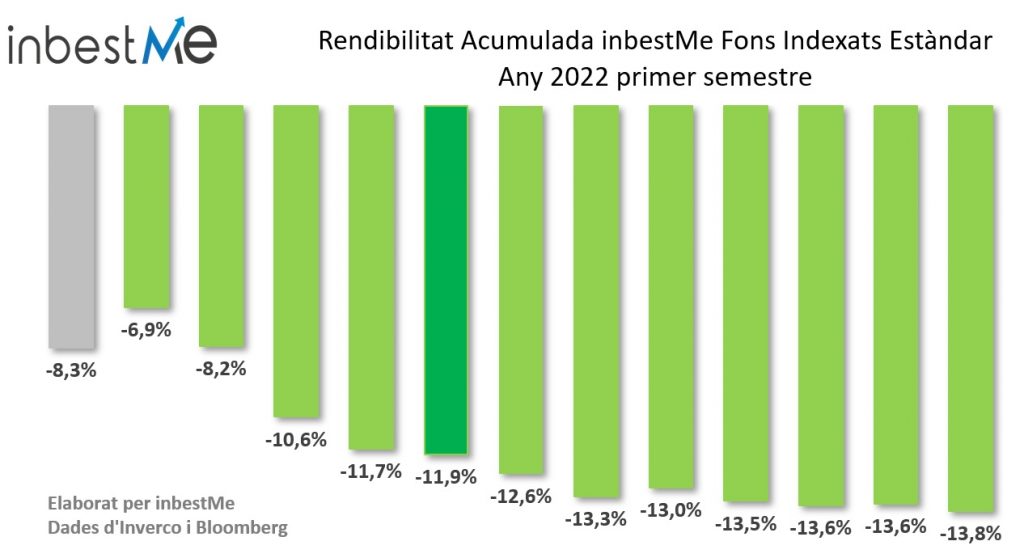

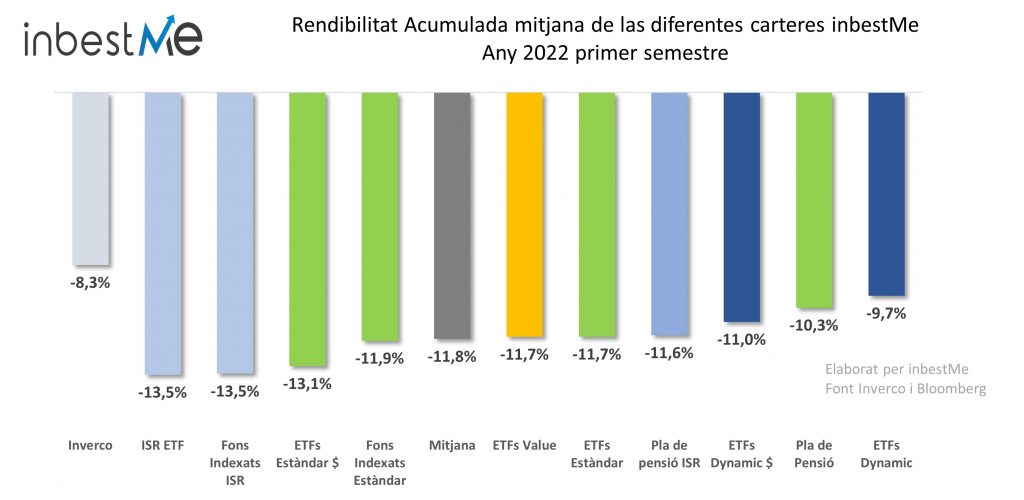

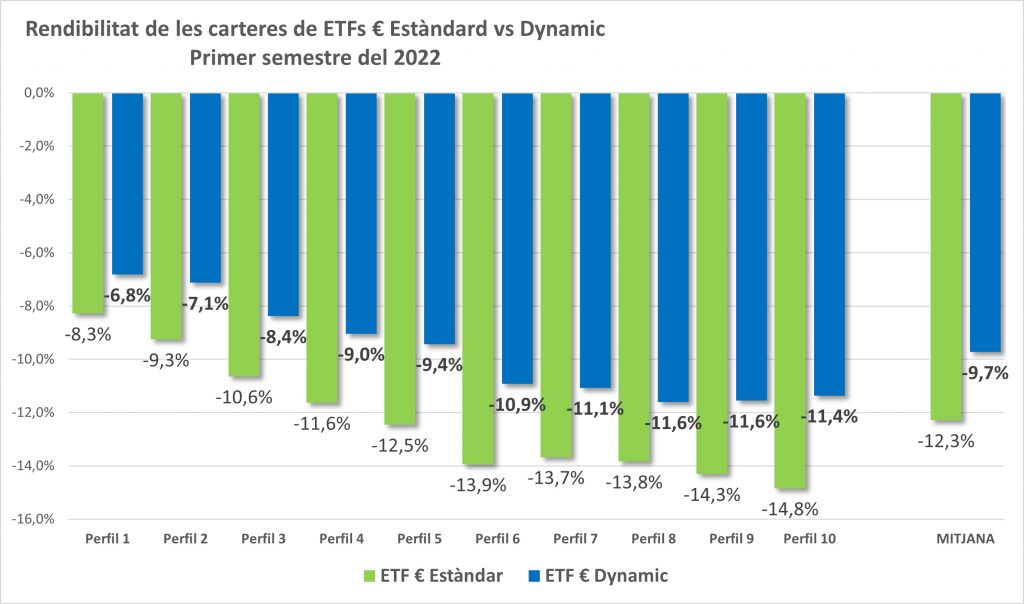

A causa de les pèrdues, en totes les classes d’actius, les nostres carteres mostren una pèrdua per a aquests sis primers mesos de l’any. La pèrdua mitjana està just per sota del 12% i oscil·la des del 6,9% al 13,8% per a les carteres de fons indexats estàndard (molt similar per a les de ETFs).

Les carteres que millor s’estan comportant enguany són les carteres de ETFs Dynamic gràcies a les decisions preses pel comitè d’inversió de inbestMe de reduir l’exposició al risc d’aquestes carteres durant els últims mesos ( veure més detalls més a baix).

A diferència dels últims anys, les pitjors carteres han estat les carteres indexades ISR (Inversió Socialment Responsable). Els índexs ISR s’han comportat aquest primer semestre pitjor que els convencionals, tant en el costat de la renda variable com en el de la renda fixa. Malgrat això, pots veure més detalladament com la ISR indexada es manté sòlida en el llarg termini.

El pitjor rendiment dels índexs ISR es deu principalment a la seva composició sectorial, ja que els índexs ISR tendeixen a infraponderar l’energia tradicional i sobreponderar la tecnologia. La menor exposició a l’energia tradicional està relacionada precisament pel filtratge dels riscos ambientals, socials i de governança.

La peculiar naturalesa de l’actual crisi geopolítica ha fet pujar molt més el preu de l’energia tradicional mentre que els valors tecnològics es troben entre els més penalitzats per la pujada dels tipus d’interès. Per tant, el baix rendiment de la ISR es deu en gran manera a l’assignació sectorial. Creiem que això és una situació temporal i que no ha de condicionar els avantatges a llarg termini de la inversió sostenible.

Pel costat de la renda fixa, els bons verds també tendeixen a tenir una durada més llarga que els índexs de bons convencionals i això els fa una mica més vulnerables als augments dels tipus d’interès.

D’altra banda, les carteres denominades en dòlars, canviant la tendència dels últims anys on s’havien comportat millor, han tingut en aquest semestre una rendibilitat pitjor que les denominades en euros, principalment pel fet que l’exposició a moneda estrangera va afectar negativament les carteres en dòlars, ja que la majoria de les altres monedes es van depreciar enfront del dòlar durant aquests mesos.

Rendibilitats i la visió a llarg termini

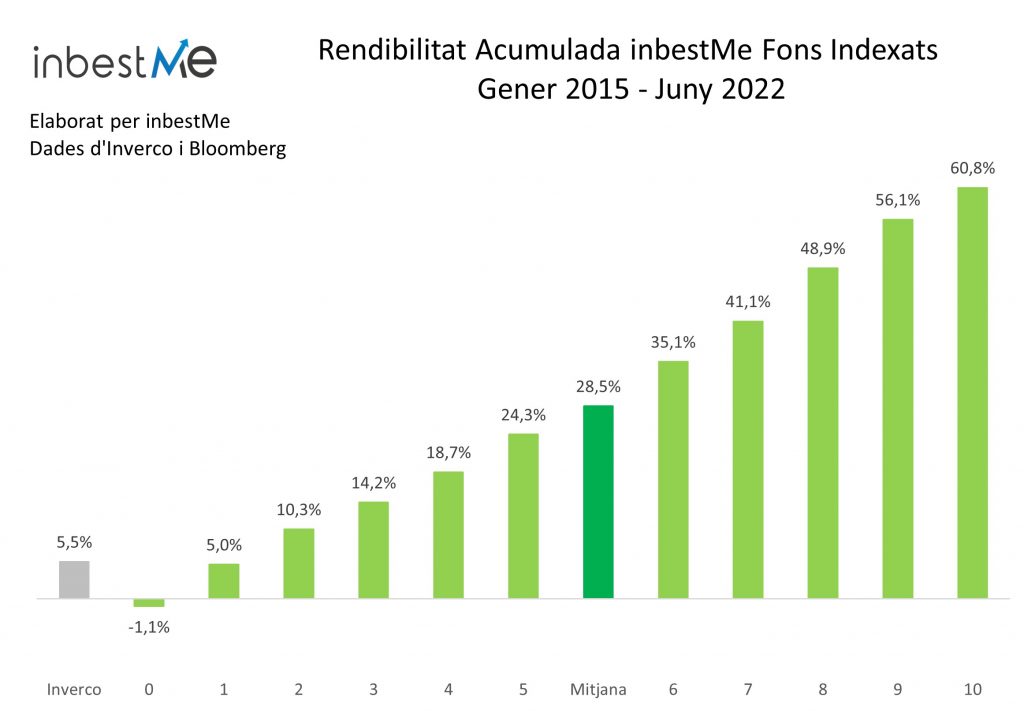

Certament, 2022 va ser un any difícil per a totes les carteres diversificades indexades a causa del moviment correlacionat de tots els actius. De totes maneres, això canvia molt poc la rendibilitat a llarg termini de les nostres carteres des de l’inici. Aquestes segueixen clarament per sobre de les rendibilitats dels fons d’inversió mitjana comercialitzats a Espanya.

Des que mesurem (gener del 2015) les nostres carteres la rendibilitat acumulada mitjana està entorn del 28% això són 22,5 punts percentuals del que han acumulat els fons d’inversió a Espanya segons l’estadística d’Inverco que s’ha quedat en un 5,5%.

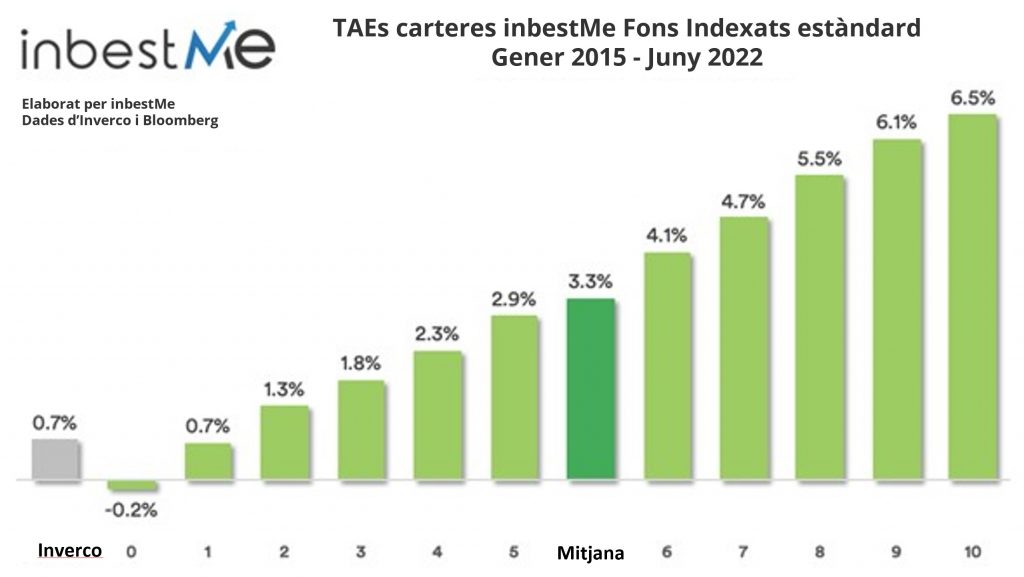

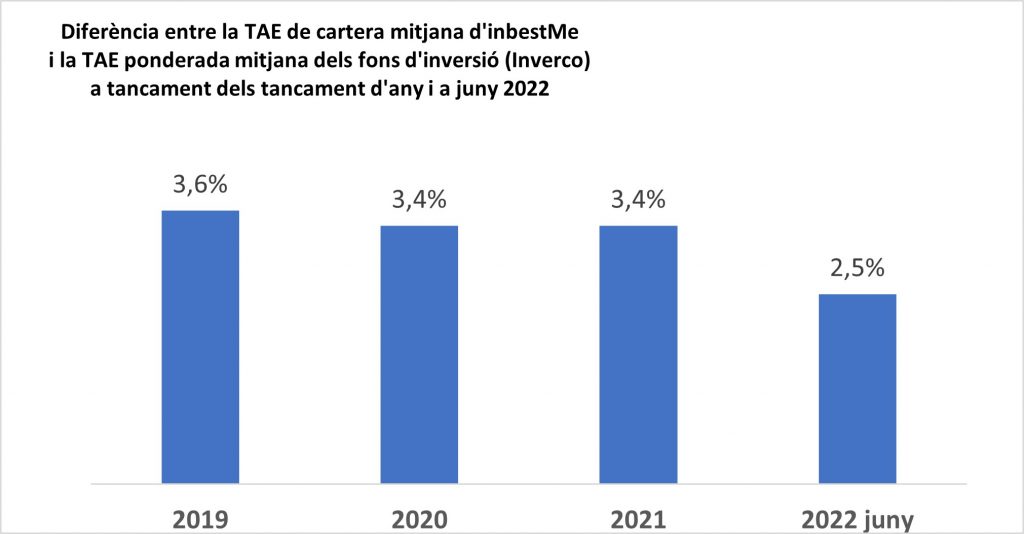

La TAE mitjana de les nostres carteres indexades estàndard és del 3,3%, això són 2,6 punts percentuals més que la TAE ponderada mitjana de fons d’inversió a Espanya, segons l’estadística d’Inverco que ha estat del 0,7% en aquest període.

Recordem que de manera sistemàtica hem anat reportant aquesta diferència, i podem confirmar que les nostres carteres es comporten millor a llarg termini en totes les circumstàncies segons s’observa de forma resumida en la taula següent:

| Dades de tancament de… | TAE inbestMe Cartera mitjana (1) | TAE inbestMe Ponderada mitjana clientes (2) | TAE Inverco (3) | (1)-(3) | (2)-(3) |

| 2019 | 5,0% | 8,5% | 1,4% | +3,6% | +7,1% |

| 2020 | 4,7% | 6,7% | 1,3% | +3,4% | +5,4% |

| 2021 | 5,4% | 6,5% | 2,0% | +3,4% | +4,5% |

| 2022 juny | 3,2% | 3,9% | 0,7% | +2,5% | +3,2% |

| Mitjana | 4,6% | 6,4% | 1,4% | +3,2% | +5,1% |

(2) TAE ponderada mitjana clients= ponderació de les TAEs de totes les carteres dels nostres clients

(3) TAE Inverco= TAE ponderada mitjana dels fons d’inversió a Espanya publicada per Inverco.

Sí que podem observar que sobretot en períodes de mercats alcistes és quan aquestes diferències s’engrandeixen més. Per contra, es redueixen alguna cosa en períodes de caigudes. És precisament a tancament de juny del 2022 quan la diferència és més baixa.

Encara així la rendibilitat de les carteres de inbestMe respecte a la TAE de inverco és:

+2,5% TAE superior si prenem la cartera mitjana. Si acceptem que al juny del 2022 aquesta dada està afectada pel primer semestre més dolent en moltes dècades, veiem que la diferència en TAE ha estat sempre per sobre del 3% (com veiem en el gràfic en mitjana un 3,2%).

+3,2% TAE superior si prenem la mitjana ponderada de tots els clients de inbestMe. Aquesta diferència ha estat sempre molt per sobre de l’anterior (en mitjana un 5,1%).

Especialment, aquesta última comparació pot no ser homogènia. Probablement, la mitjana ponderada dels nostres clients pot tenir un component una mica més arriscat que la mitjana ponderada dels fons d’inversió a Espanya. De totes maneres, com veurem a continuació, quan fem comparacions més fines, el comportament relatiu de les nostres carteres continua sent excel·lent.

Comparació detallada del comportament de les nostres carteres enfront de les diferents categories dels fons d’inversió

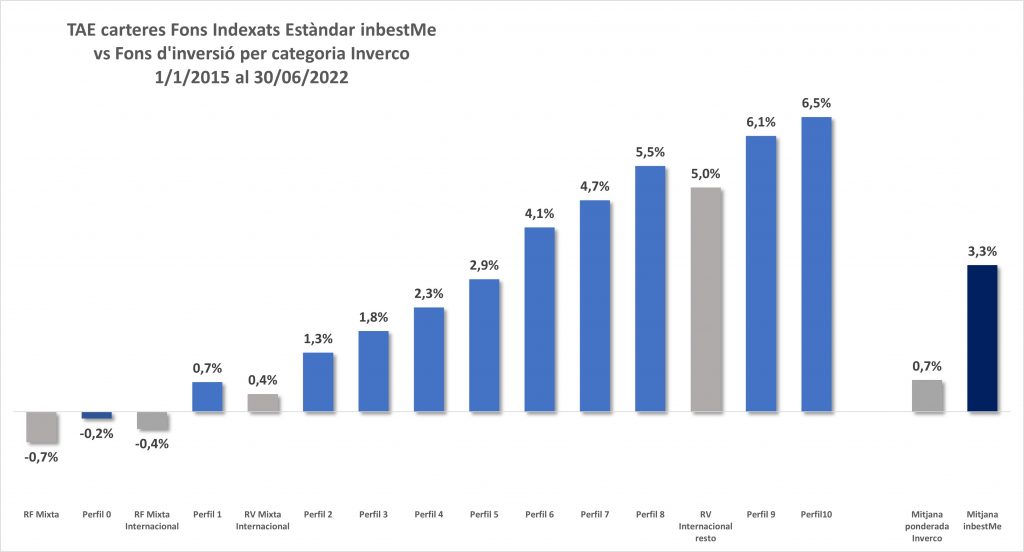

El bon comportament relatiu de les nostres carteres es confirma també, si comparem les diferents carteres indexades estàndard de Inbestme amb la categoria corresponent de les estadístiques dels fons d’inversió a Espanya segons Inverco.

Al gràfic següent veiem la comparació de tots els perfils de les nostres carteres comparats a les diferents categories de les estadístiques d’Inverco dels fons d’inversió a Espanya, perquè puguem comparar les nostres carteres amb fons d’inversió que cobreixen la mateixa classe d’actius i tenen un perfil de risc similar.

Per a començar, els perfils de risc baix (0 i 1) es comparen amb els fons d’inversió de Renda Fixa mixta. Els perfils 2 i 3 es comparen amb Renda Fixa Mixta internacional. Quant als perfils de risc mitjà del 4 al 8 es comparen amb la renda variable mixta internacional. Finalment, les carteres més arriscades (9 i 10) amb la categoria de RV internacional.

Com s’observa en el gràfic superior, en totes les categories les nostres carteres tenen un comportament millor. Per exemple en la categoria Renda Variable Mixta Internacional on es concentren la majoria de perfils d’inbestMe (2 al 8), les TAEs oscil·len entre l’1,3% al 5,5%, en mitjana 3,2%, superant clarament en 2,8 punts percentuals el 0,4% de la categoria en Inverco.

Hi ha períodes menys favorables en els quals les carteres indexades sofreixen més i com hem vist més amunt, l’actual és un d’aquests períodes. Així i tot, l’evidència és clara: les carteres diversificades i amb baixos costos construïdes amb instruments indexats superen a la gestió activa a llarg termini. El que reflecteixen les nostres estadístiques no és més que una corroboració del que, per exemple, els informes de Spiva porten reportant des de fa temps.

Hem escrit extensament sobre aquest tema i ens reafirmem en l’opinió que les fluctuacions del mercat a curt termini han d’ignorar-se en la seva majoria, sempre que tinguem una correcta assignació del perfil de risc i que aquest s’hagi avaluat acuradament i sigui compatible amb l’horitzó temporal de l’inversor. Quan l’horitzó de la inversió és prou llarg, la volatilitat a curt termini és irrellevant.

Millor comportament relatiu de les carteres Dynamic

Per a concloure revisem de nou i detalladament l’evolució de les nostres carteres Dynamic al tancament del primer trimestre. Recordem que aquestes carteres es gestionen d’una manera més tàctica en comparació amb les carteres indexades estàndard (que tenen una distribució estratègica de llarg termini) amb l’objectiu principal de reduir la volatilitat i les caigudes.

Concretament, es gestionen sobre la base d’un model de seguiment de tendències el principal objectiu de les quals és reduir els riscos quan la tendència del mercat és baixista. Sobre la base d’això, el risc de renda variable de les carteres Dynamic s’ha reduït en els últims mesos amb la finalitat de reduir les caigudes.

Aquestes carteres es gestionen dividint-les en una cartera nucli i una cartera satèl·lit a les quals se’ls assigna part de l’exposició total a renda variable i els pesos de la qual es gestionen tàcticament. A la cartera satèl·lit se li assigna entre el 10 i el 28% de l’exposició a renda variable, depenent del perfil de risc de la cartera.

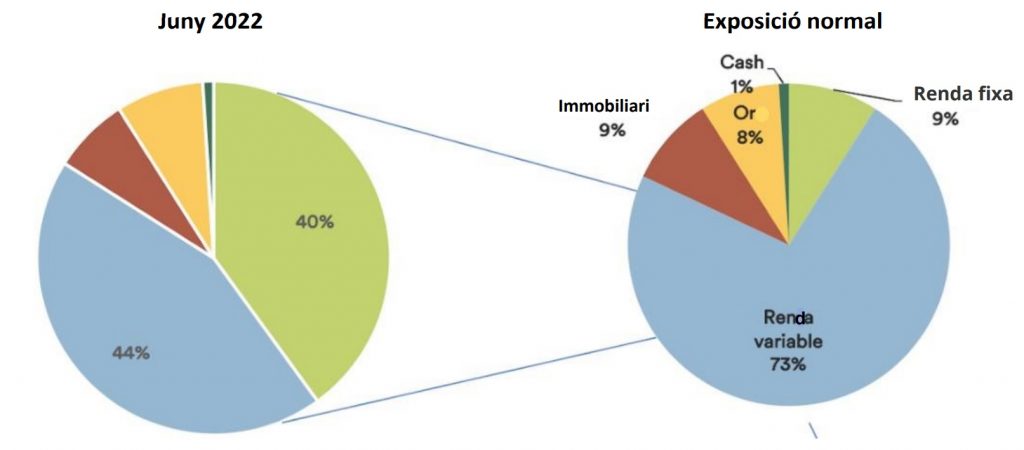

Exposició reduïda a renda variable de la cartera dynamic perfil 10 en Euros

Aquí pots veure detalladament els últims canvis en les carteres dynamic al juny. Al capdavall, l’assignació de renda variable de la part satèl·lit ara està en zero, cosa que significa que estan en una situació de reducció màxima dins del mandat d’aquestes carteres de reducció de risc a causa de la tendència baixista que estan experimentant actualment els mercats financers. Aquesta part d’exposició a renda variable s’ha reassignat a bons a molt curt termini per als quals el risc de durada és el més baix.

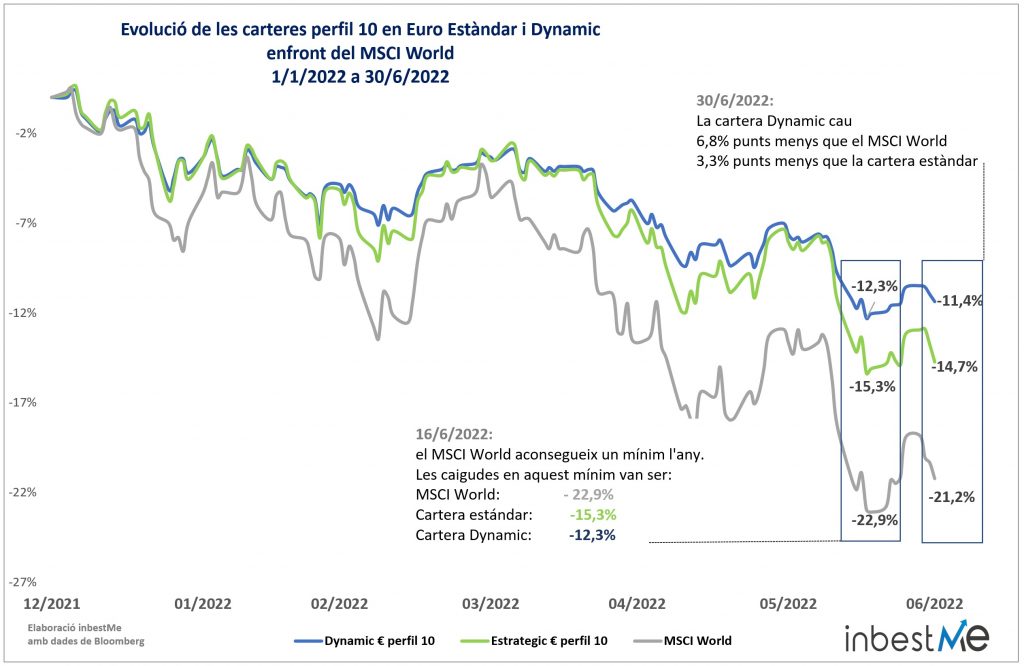

Aquesta reducció d’exposició al risc de les carteres Dynamic ha contribuït, com veiem en el gràfic superior, al fet que per exemple un perfil 10 dynamic tingui unes rendibilitat entorn d’un 3% millor que les estàndard. Veiem també com un perfil 10 ha tingut una caiguda màxima del 12,3%. Això és 10,6 punts percentuals menys que la caiguda màxima del MSCI World que ha estat del 22,9%. La cartera estàndard 10 (-15,3%) també ha caigut molt menys que el MSCI World.

Un perfil 10 està eminentment exposat a la renda variable. La comparació no és 100% homogènia perquè la cartera d’inbestMe té una mica d’exposició renda variable immobiliària i a or i en la seva situació normal, amb una mínima exposició a renda fixa, precisament per a mantenir una certa diversificació.

Veiem en el gràfic superior com tots els perfils de les carteres Dynamic han tingut caigudes inferiors a les seves corresponents carteres estàndard. La reducció d’exposició al risc ha contribuït al fet que, en mitjana, les carteres Dynamic caiguin 2,6 punts percentuals menys.

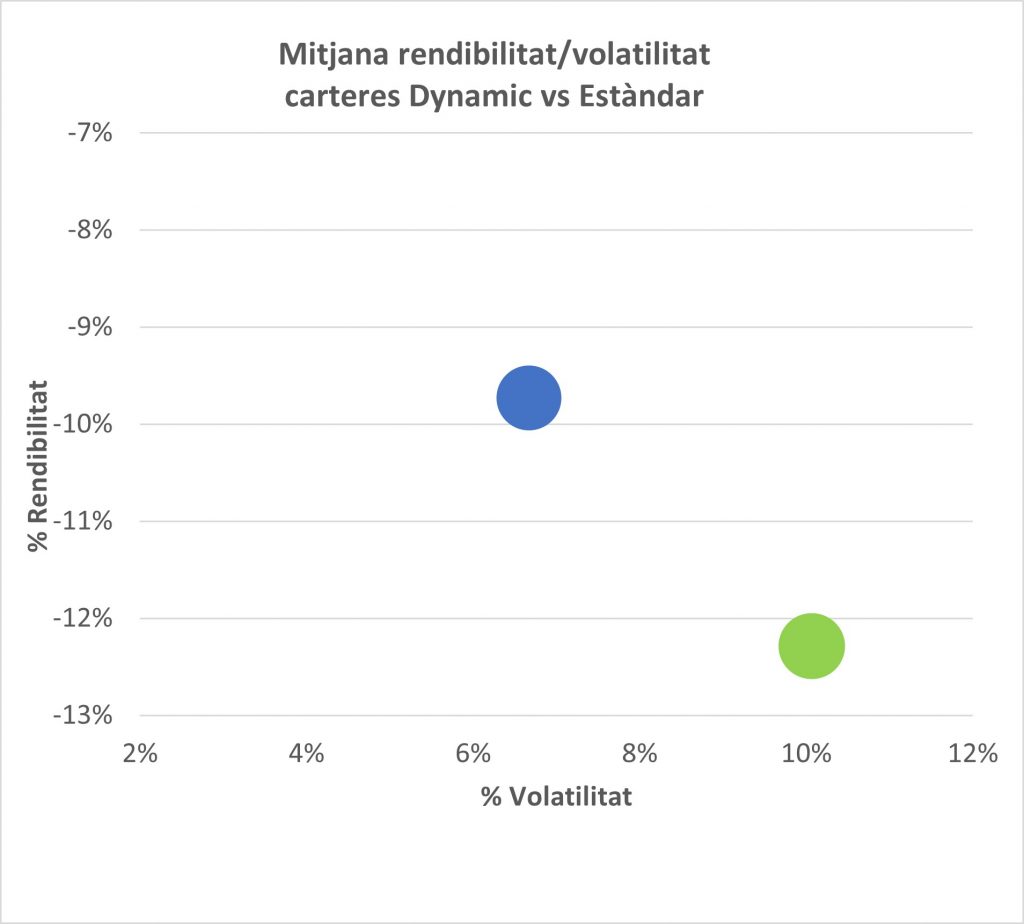

Durant aquest 2022 les carteres Dynamic han complert el mandat de reducció de risc. Al gràfic superior veiem com la mitjana de rendibilitat, -9,7% per a les Dynamic vs -12,3% per a les estàndard és millor per a les primeres amb una volatilitat menor, 6,7% per a les Dynamic vs 10,1% per a les estàndard. Això dona clarament una rendibilitat mitjana corregida per risc molt superior per a les Dynamic.