La Cartera Estalvi d’inbestMe està dissenyada per a aprofitar-se automàticament de les pujades de tipus d’interès dels bancs centrals.

La FED i el BCE van pujar els seus tipus 0,25% i 0,50%

I tal com ja informem fa pocs dies, la FED i el BCE van pujar un 0,25% i un 0,50% respectivament els seus tipus d’interès oficials a inicis de febrer de 2023.

És per això que les TIRs (variables) de les nostres Carteres Estalvi pugen a partir del 15/2/2023 a:

- 1,90% TIR per a les carteres denominades en Euro (abans 1,40%)

- 4,00% TIR per a les carteres denominades en Dòlars (abans 3,60%)

Si vols aprofundir pots llegir com calculem i comuniquem els canvis de les TIRs (variables) de les Carteres Estalvi.

En aquest enllaç pots consultar la TIR actualitzada de les Carteres Estalvi.

Els bancs triguen a pujar els tipus als dipòsits

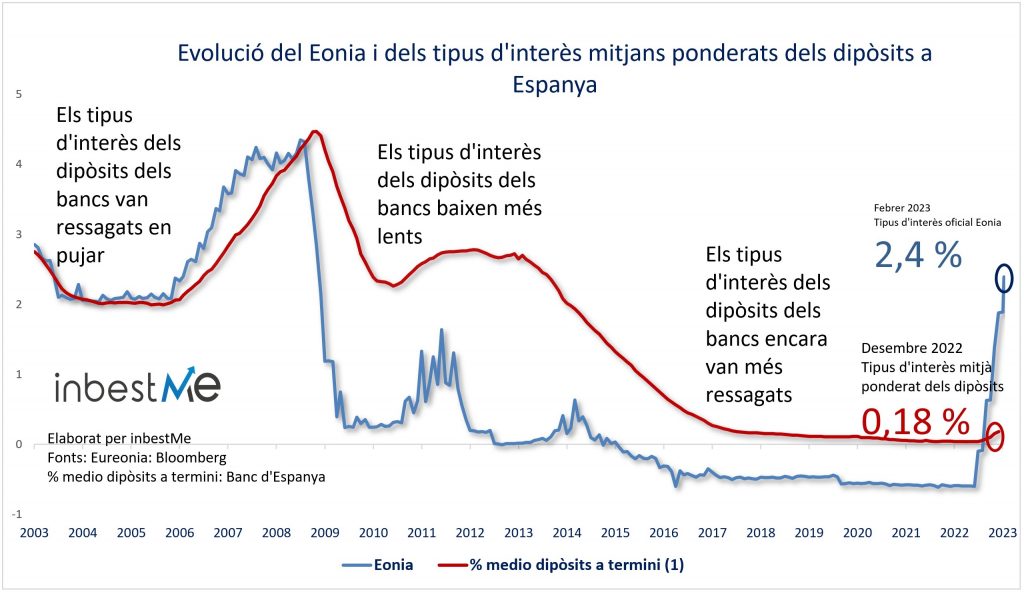

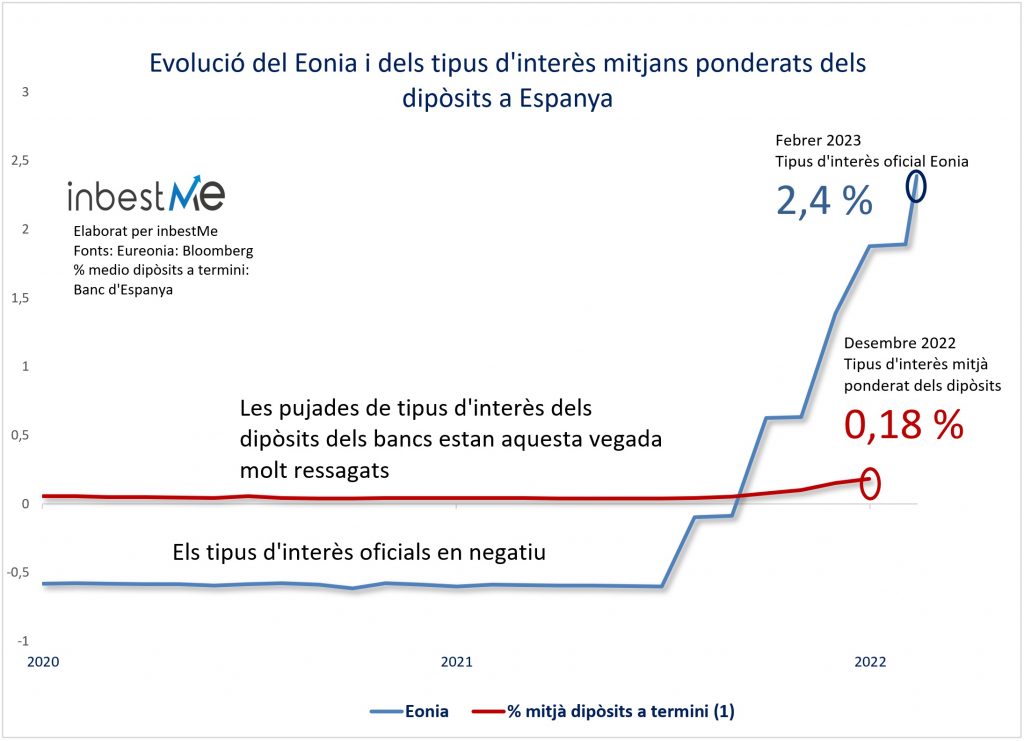

Feia molts anys que no vèiem tipus d’interès oficials tan alts.

Segons veiem en el gràfic, ens hauríem de remuntar als anys anteriors a la crisi financera per a veure tipus similars. També s’observa que els tipus d’interès dels dipòsits estan pujant molt lentament.

Els bancs són reticents a pujar els tipus d’interès als dipòsits als seus clients per raons òbvies: volen limitar al màxim la cessió de part del que guanyen donant préstecs, remunerant els seus dipòsits.

Per a entendre això hem de conèixer abans quina és la principal font dels bancs amb un focus en la banca comercial i orientada al consum. Els bancs són les úniques institucions autoritzades a captar diners (sense contraprestació) i cobrar pels préstecs. La remuneració dels diners que dipositem en el banc és opcional, i des de la crisi financera ens hem acostumat al fet que aquesta remuneració sigui nul·la.

Dit d’una altra manera, els bancs (comercials) usen els nostres dipòsits per a donar préstecs. No hi ha res dolent en això, per a això van ser creats els bancs.

És a dir, els seus marges i els seus beneficis estan determinats principalment per l’interès en préstecs als consumidors. Aquests préstecs poden ser hipoteques (tipus ajustats), préstecs al consum, incloent quan usem la targeta de crèdit amb pagaments diferits (tipus més alts). El marge i, per tant, bona part del benefici que guanya un banc, és la diferència entre l’interès que cobra per donar préstecs menys l’interès que paga (si és que el paga en els seus dipòsits).

Per a un banc, els diners que capta dels seus clients (i d’altres fonts) és la seva matèria primera. Com més baix sigui el cost dels diners, més alt serà el seu marge potencialment i el seu benefici, si aconsegueix col·locar-lo en forma de préstecs.

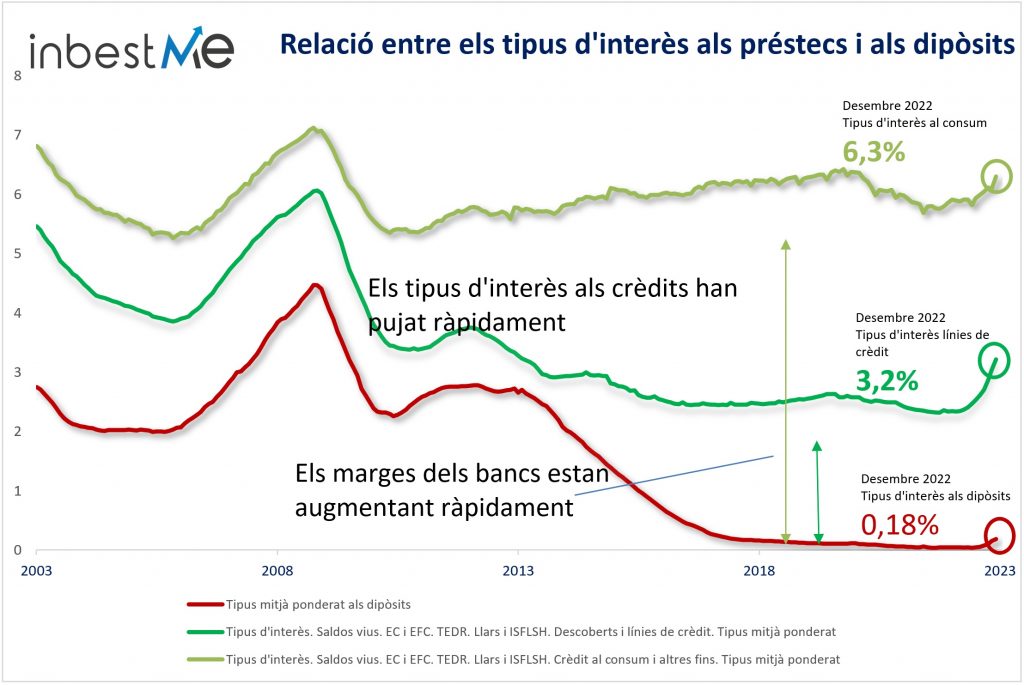

A més, és probable que aquesta vegada siguin encara més reticents a pujar-los per les experiències viscudes durant la gran crisi financera. Pots veure en l’Annex com això està ajudant els bancs a pujar els seus marges ràpidament.

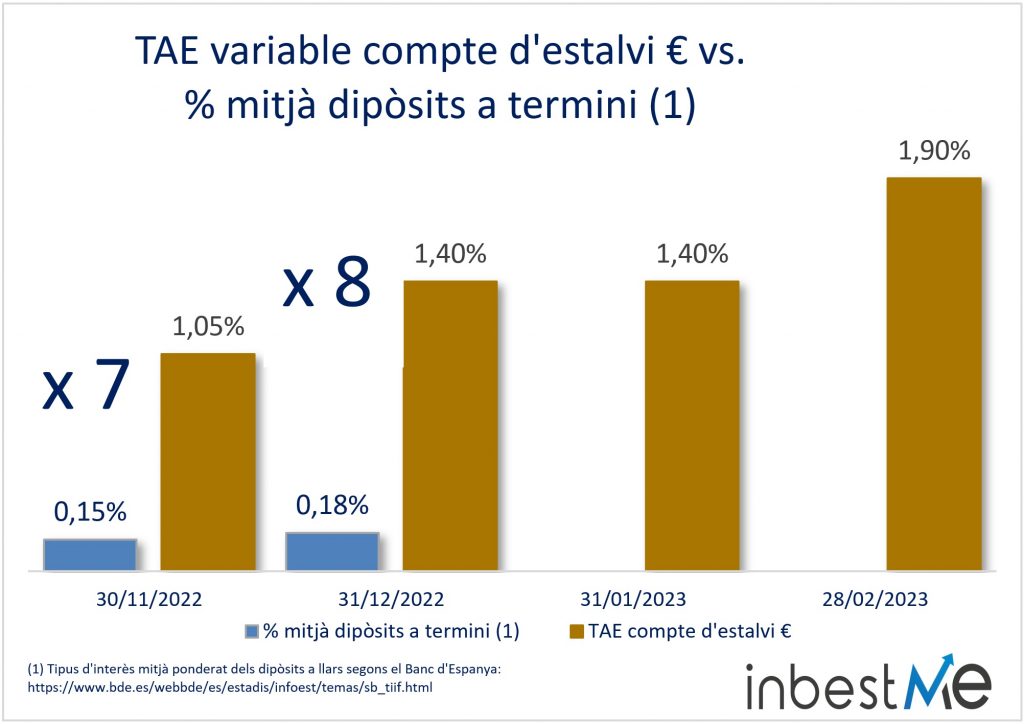

Una TIR de l’1,90% és 8 vegades més alta que el tipus mitjà dels bancs als dipòsits

De moment és clar que l’estratègia de pujades de tipus d’interès als dipòsits en els bancs està sent molt lenta.

Recordem que la Cartera Estalvi no és un dipòsit bancari, és diferent. Ja analitzem què és millor un dipòsit bancari o la Cartera Estalvi. Un dels grans avantatges és que la TIR (variable) de la nostra Cartera Estalvi s’adapta a les pujades dels tipus oficials dels bancs centrals en pocs dies. I això la fa ser molt competitiva.

Tal com veiem en el gràfic superior, en l’última comparació disponible (desembre 2022) la TIR (variable) de la nostra Cartera Estalvi en Euros era 8 vegades més alta que el tipus d’interès mitjà ponderat aplicat als dipòsits bancaris (s/Banc d’Espanya). Creiem que aquest múltiple serà sempre molt favorable als nostres clients pel ja comentat.

Per què la Cartrera Estalvi d’inbestMe té una TIR tan alta en comparació amb la mitjana dels tipus d’interès dels dipòsits? Doncs perquè inbestMe no és un banc i això és millor per a tu.

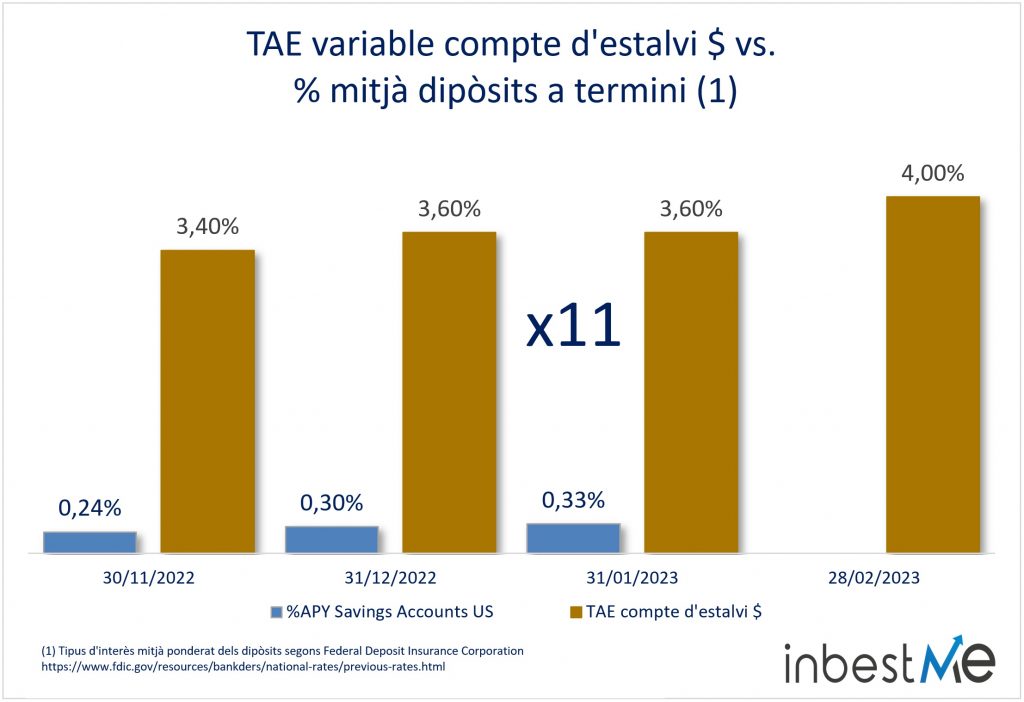

4,00% en $ és 11 vegades més alt que el tipus mitjà

L’estalviador que accedeix a una Cartera Estalvi en dòlars ha de recordar que si no és la seva moneda principal pot estar exposat al risc del tipus de canvi.

Però, d’altra banda, hi ha alguns estalviadors, sigui perquè facturen o cobren en dòlars o perquè treballen a l’estranger i, per tant, tenen una perspectiva més internacional del seu patrimoni, o simplement perquè volen tenir una certa exposició a dòlar, decideixen obrir una Cartera Estalvi en dòlars en inbestMe que ara dona un tipus d’interès difícil molt alt (els tipus d’interès oficials als EUA són més alts).

No existeixen estadístiques sobre dipòsits en Dòlars a Espanya ni en general a Europa. Sí que existeixen diverses webs als EUA que fan seguiment d’aquesta mena de comptes.

Per exemple, veiem en el gràfic superior que la TIR (variable) del 4,00% de la Cartera Estalvi en dòlars d’inbestMe és 11 vegades superior a la TIR mitjana de les Carteres Estalvi als EUA, segons el Federal Deposit Insurance Corporation (FDIC o equivalent al Fons de Garantia de Dipòsits).

Anexo: las subidas de los tipos a los préstamos es mucho más rápida que la de los depósitos

En el gràfic següent podem observar com els tipus d’interès als préstecs a les famílies estan creixent ràpidament.

Com ja hem vist, els bancs estan trigant a augmentar la remuneració als dipòsits. A conseqüència d’això, i com s’observa en el gràfic superior, els marges dels bancs ja han pujat ràpidament, gràcies al diferencial entre el tipus d’interès al qual presten i al qual remuneren els dipòsits i probablement veuran incrementar els seus beneficis després d’anys difícils.