La Carteras Ahorro de inbestMe está diseñada para aprovecharse automáticamente de las subidas de tipos de interés de los bancos centrales.

La FED y el BCE subieron sus tipos 0,25% y 0,50%

Y tal como ya informamos hace pocos días, la FED y el BCE subieron un 0,25% y un 0,50% respectivamente sus tipos de interés oficiales a inicios de febrero de 2023.

Es por ello que las TIRs (variables) de nuestras Carteras Ahorro suben a partir del 15/2/2023 a:

- 1,90% TIR para las carteras denominadas en Euro (antes 1,40%)

- 4,00% TIR para las carteras denominadas en Dólares (antes 3,60%)

Si quieres profundizar puedes leer cómo calculamos y comunicamos los cambios de las TIRs (variables) de las Carteras Ahorro.

En este enlace puedes consultar la TIR actualizada de las Carteras Ahorro.

Los bancos tardan en subir los tipos a los depósitos

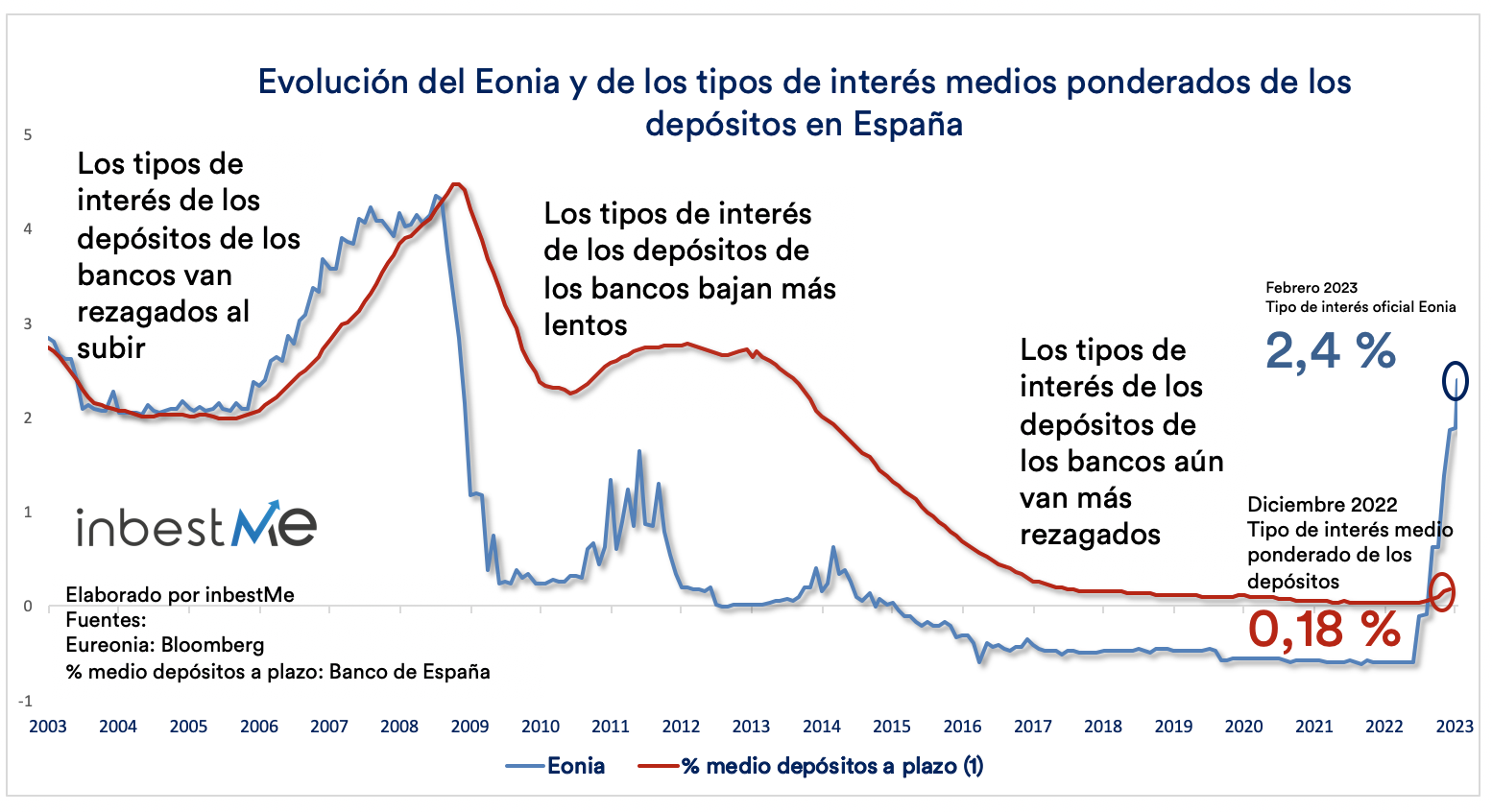

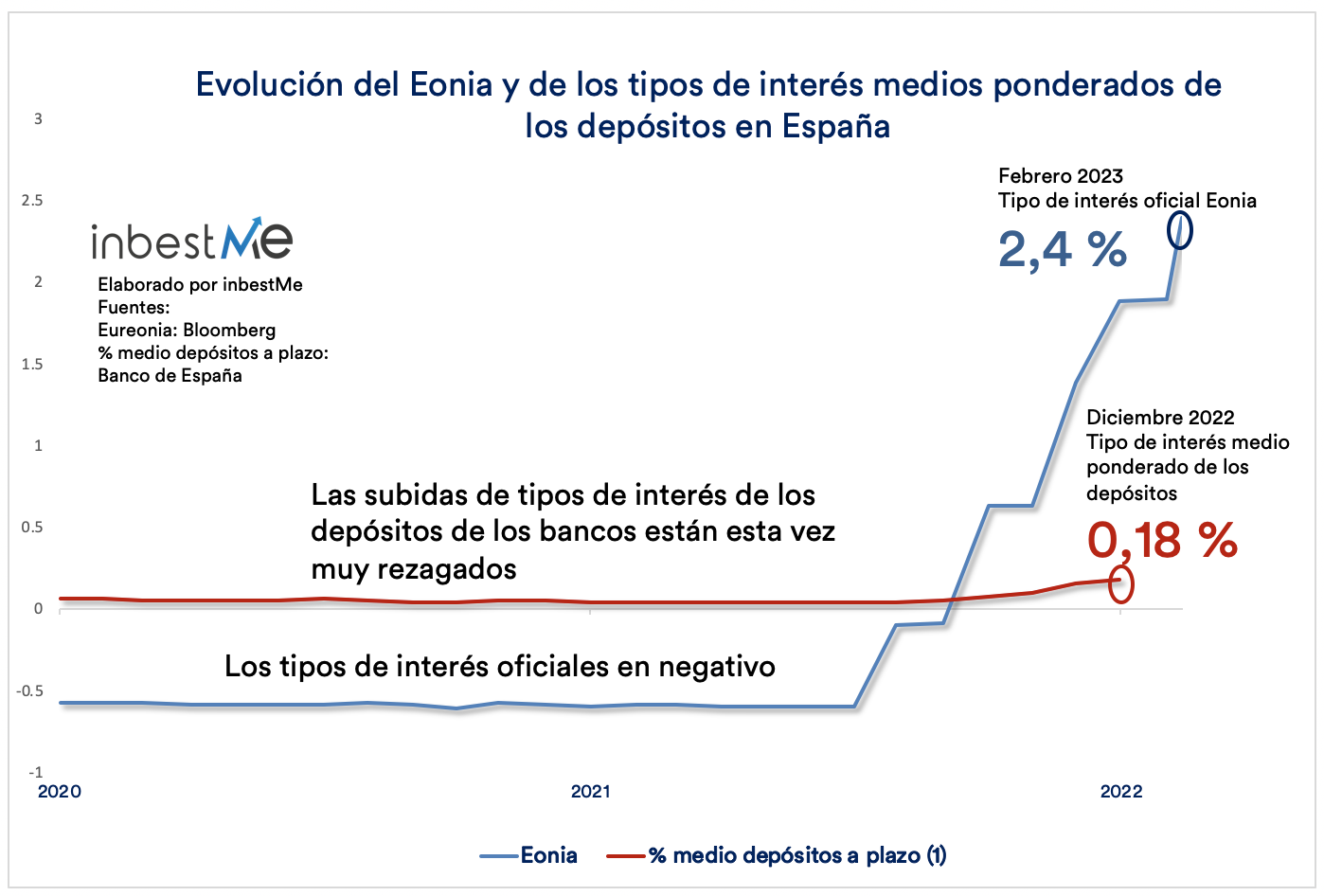

Hacía muchos años que no veíamos tipos de interés oficiales tan altos.

Según vemos en el gráfico, nos tendríamos que remontar a los años anteriores a la crisis financiera para ver tipos similares. También se observa que los tipos de interés de los depósitos están subiendo muy lentamente.

Los bancos son reticentes a subir los tipos de interés a los depósitos a sus clientes por razones obvias: quieren limitar al máximo la cesión de parte de lo que ganan dando préstamos, remunerando sus depósitos.

Para entender esto debemos conocer antes cuál es la principal fuente de los bancos con un foco en la banca comercial y orientada al consumo. Los bancos son las únicas instituciones autorizadas a captar dinero (sin contraprestación) y cobrar por los préstamos. La remuneración del dinero que depositamos en el banco es opcional, y desde la crisis financiera nos hemos acostumbrado a que esa remuneración sea nula.

Dicho de otra manera, los bancos (comerciales) usan nuestros depósitos para dar préstamos. No hay nada malo en eso, para esto fueron creados los bancos.

Es decir, sus márgenes y sus beneficios están determinados principalmente por el interés en préstamos a los consumidores. Estos préstamos pueden ser hipotecas (tipos ajustados), préstamos al consumo, incluyendo cuando usamos la tarjeta de crédito con pagos diferidos (tipos más altos). El margen y, por tanto, buena parte del beneficio que gana un banco, es la diferencia entre el interés que cobra por dar préstamos menos el interés que paga (si es que lo paga en sus depósitos).

Para un banco, el dinero que capta de sus clientes (y de otras fuentes) es su materia prima. Cuanto más bajo sea el coste del dinero, más alto será su margen potencialmente y su beneficio, si consigue colocarlo en forma de préstamos.

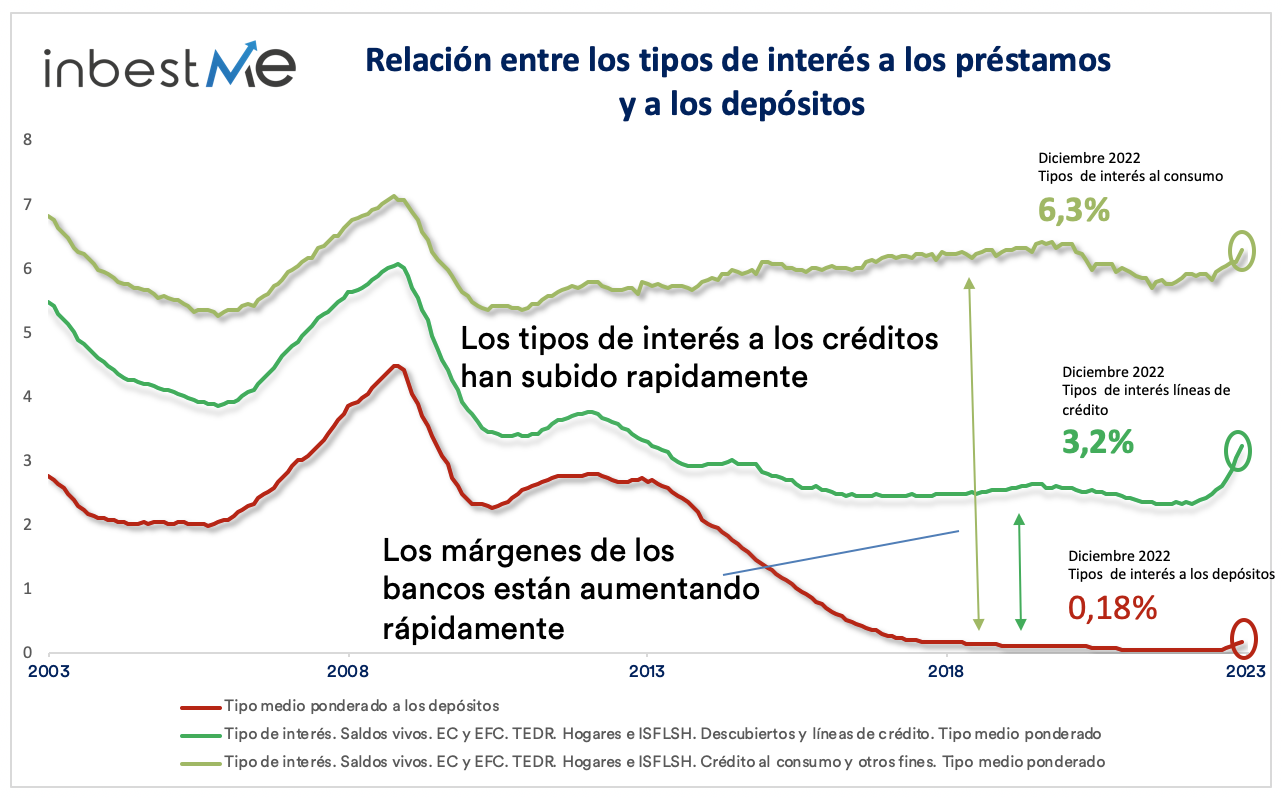

Además, es probable que esta vez sean aún más reticentes a subirlos por las experiencias vividas durante la gran crisis financiera. Puedes ver en el Anexo como esto está ayudando a los bancos a subir sus márgenes rápidamente.

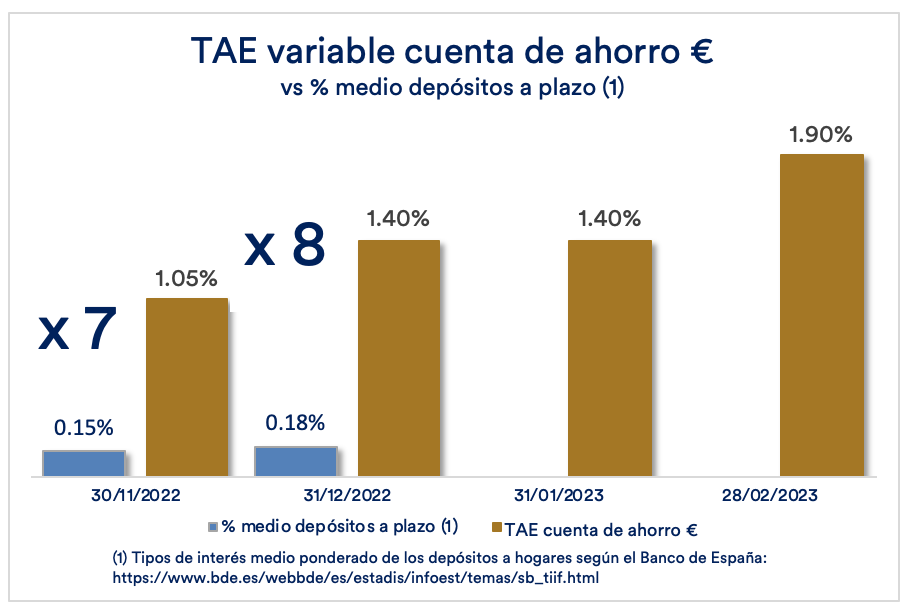

Una TIR del 1,90% es 8 veces más alta que el tipo medio de los bancos a los depósitos

De momento está claro que la estrategia de subidas de tipos de interés a los depósitos en los bancos está siendo muy lenta.

Recordemos que la Cartera Ahorro no es un depósito bancario, es diferente. Ya analizamos qué es mejor un depósito bancario o la Cartera Ahorro. Una de las grandes ventajas es que la TIR (variable) de nuestra Cartera Ahorro se adapta a las subidas de los tipos oficiales de los bancos centrales en pocos días. Y esto la hace ser muy competitiva.

Tal como vemos en el gráfico superior, en la última comparación disponible (diciembre 2022) la TIR (variable) de nuestra Cartera Ahorro en Euros era 8 veces más alta que el tipo de interés medio ponderado aplicado a los depósitos bancarios (s/Banco de España). Creemos que este múltiplo será siempre muy favorable a nuestros clientes por lo ya comentado.

¿Por qué la Cartera Ahorro de inbestMe tiene una TIR tan alta en comparación con la media de los tipos de interés de los depósitos? Pues porque inbestMe no es un banco y esto es mejor para ti.

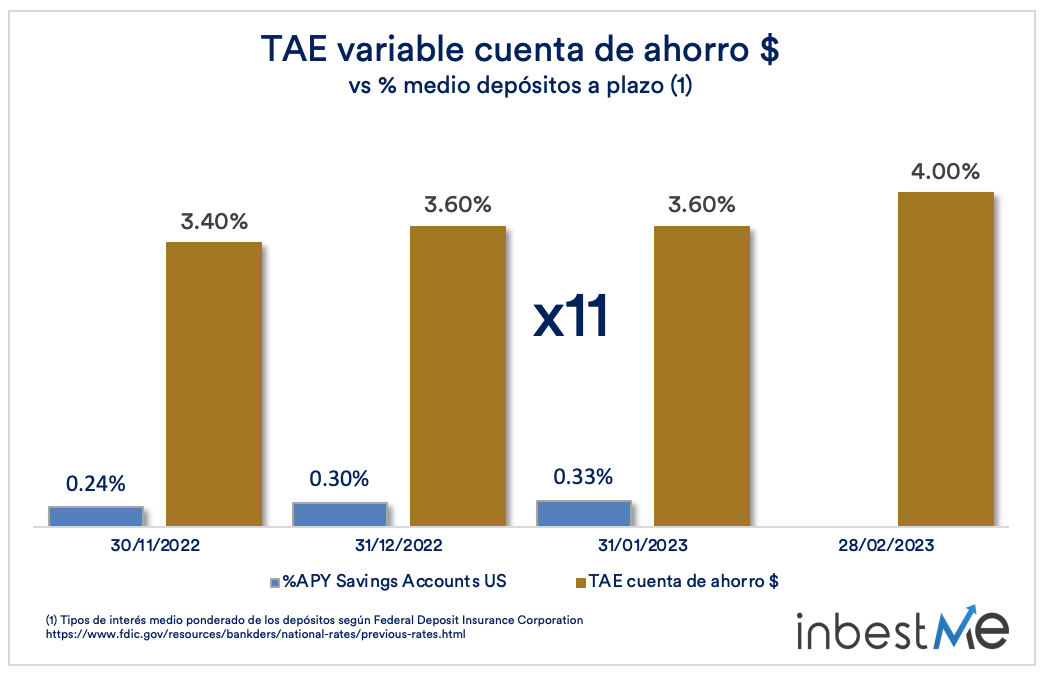

4,00% en $ es 11 veces más alto que el tipo medio

El ahorrador que accede a una Cartera Ahorro en dólares ha de recordar que si no es su moneda principal puede estar expuesto al riesgo del tipo de cambio.

Pero, por otro lado, algunos ahorradores, sea porque facturan o cobran en dólares o porque trabajan en el extranjero y, por tanto, tienen una perspectiva más internacional de su patrimonio, o simplemente porque quieren tener cierta exposición a dólar, deciden abrir una Cartera Ahorro en dólares en inbestMe que ahora da un tipo de interés muy alto, pues los tipos de interés oficiales en EEUU también son más altos que en la UE.

No existen estadísticas sobre depósitos en Dólares en España ni en general en Europa. Sí existen varias webs en EEUU que hacen seguimiento de este tipo de cuentas.

Por ejemplo, vemos en el gráfico superior que la TIR (variable) del 4,00% de la Cartera Ahorro en dólares de inbestMe es 11 veces superior a la TIR media de las Carteras Ahorro en EEUU, según el Federal Deposit Insurance Corporation (FDIC o equivalente al Fondo de Garantía de Depósitos).

Anexo: las subidas de los tipos a los préstamos es mucho más rápida que la de los depósitos

En el gráfico siguiente podemos observar como los tipos de interés a los préstamos a las familias están creciendo rápidamente.

Como ya hemos visto, los bancos están tardando en aumentar la remuneración a los depósitos. Como consecuencia de esto, y como se observa en el gráfico superior, los márgenes de los bancos ya han subido rápidamente, gracias al diferencial entre el tipo de interés al que prestan y al que remuneran los depósitos y probablemente verán incrementar sus beneficios después de años difíciles.