Hace unos días escribimos sobre la necesidad de mantener la calma y seguir con nuestro plan ante la volatilidad generada por el coronavirus. Pero antes de reforzar este mensaje veamos lo ocurrido en los siguientes 5 gráficos.

Una caída semanal histórica

Como vemos en el gráfico siguiente la caída semanal debida al coronavirus en el S&P500 ya aparece en los gráficos.

La caída semanal debida al coronavirus es equiparable a la que se produjo al explotar la burbuja tecnológica en el 2000 (“Dot-com bubble bursts” en el gráfico), sin llegar al extremo de la semana del llamado “Black Monday” en el 1987.

Ha habido situaciones mucho peores según vemos en el gráfico donde destacan:

- La semana de la invasión de Hitler en Francia (-15%)

- La de la gran depresión del 1929 (cerca del 20%)

- Y la más reciente, una de las semanas de la crisis financiera del 2008 (también cerca del 20%).

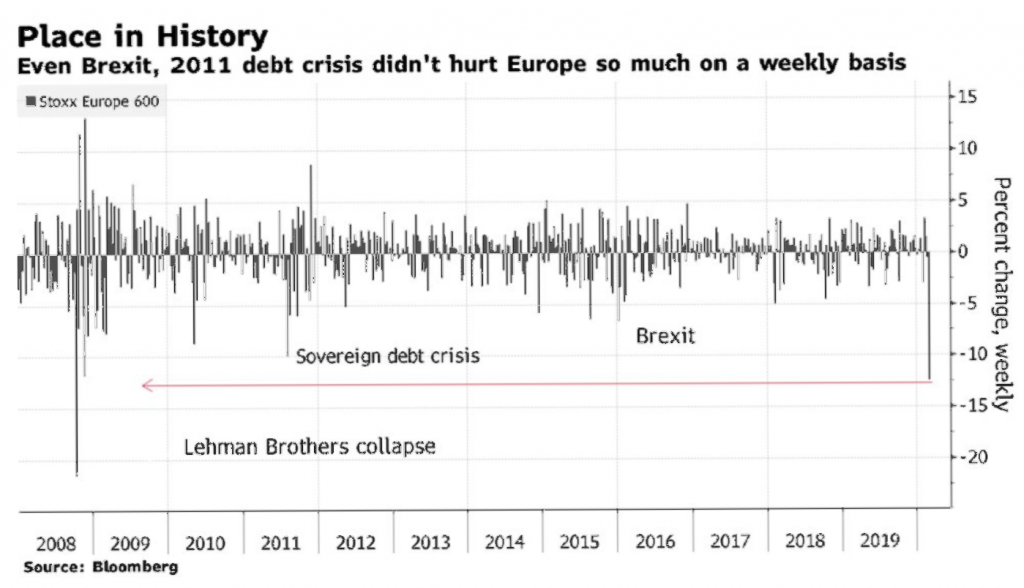

En el siguiente gráfico, vemos eventos como el Brexit o la crisis de la deuda soberana europea, que tuvieron un impacto (en una semana) más moderado en los mercados. Es por ello que tal como dice el gráfico el coronavirus ya se ha hecho un hueco en la historia.

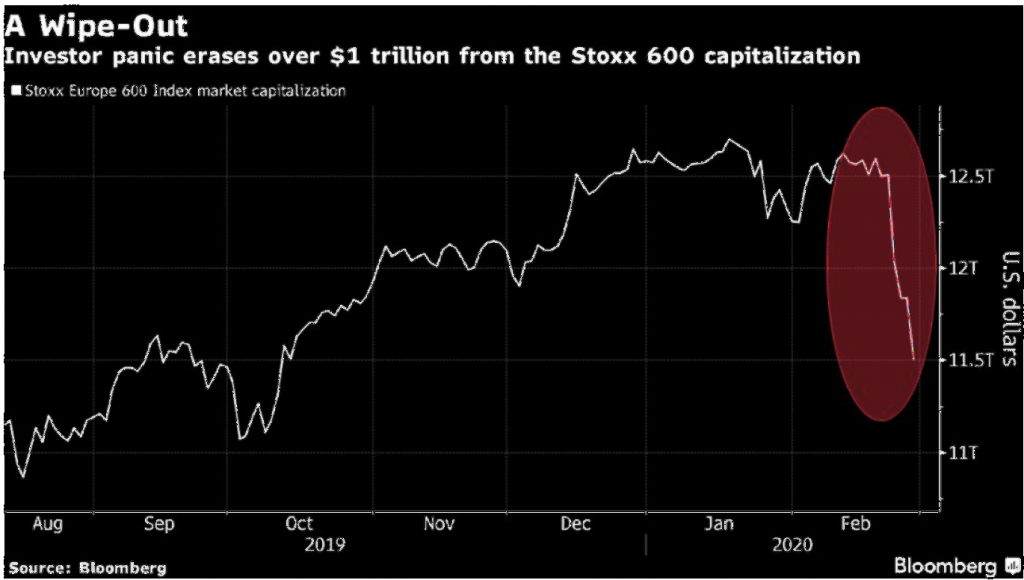

El resultado de esto es una caída, por ejemplo, de la capitalización bursátil de más de “$1 trillion” (1 millón de millones o billón en Español) del índice que compone las 600 empresas más importantes (Stoxx 600) Europeas.

Volatilidad extrema en los mercados

Junto con las caídas, la volatilidad extrema ha vuelto a los mercados.

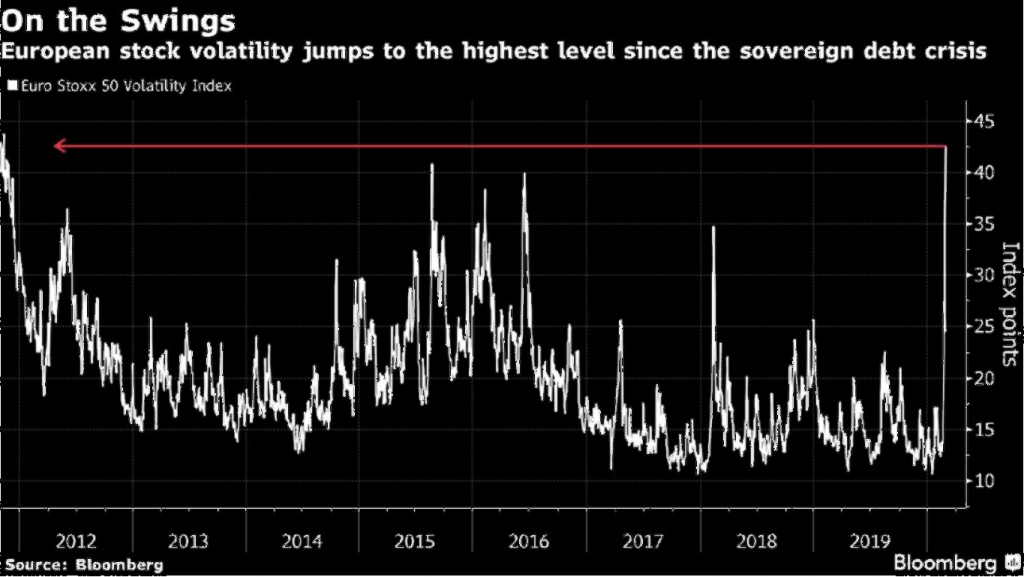

El gráfico siguiente se observa que la volatilidad en los principales índices bursátiles ha vuelto a niveles extremos, como por ejemplo, a los de la crisis soberana europea.

También es cierto que veníamos de un periodo, el 2019, que había destacado por estar en la situación contraria, y cuando esto ocurre acostumbra a haber una reversión a la media. De ahí que intentamos advertir a nuestros clientes o seguidores que no se dejaran llevar por la euforia del 2019 y que analizaran si estaban preparados para soportar las caídas asociadas a su perfil.

Estas caídas aunque provocan pánico y sufrimiento tienen su parte positiva.

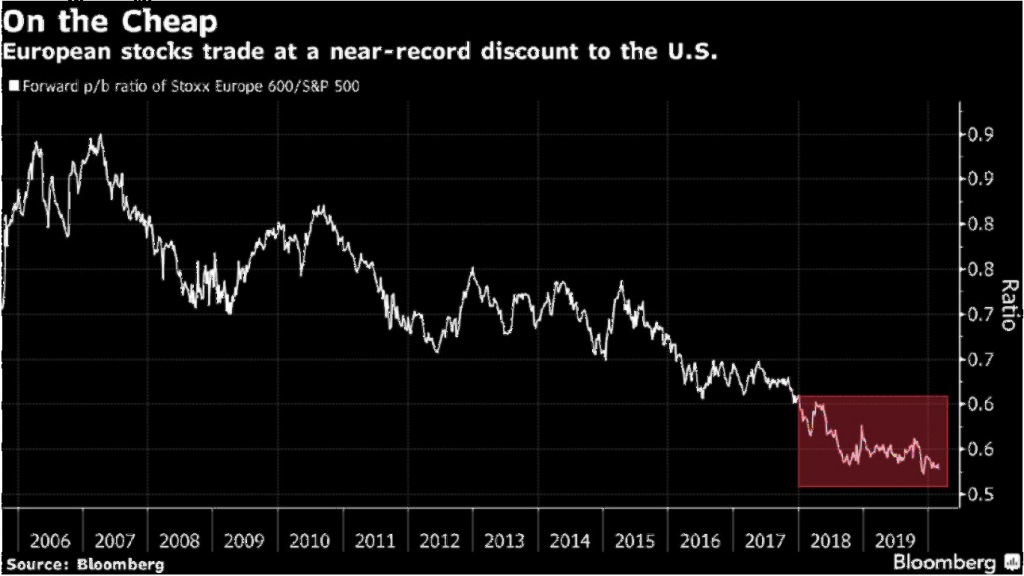

En el gráfico superior vemos como los mercados europeos (en especial) están a niveles récord de descuento versus los americanos. Y en todo caso, todos los mercados bursátiles, están en torno a un 12% más baratos que hace una semana.

El coronavirus se ha hecho un hueco en la historia, ¿y ahora qué?

Es indiscutible que el coronavirus se ha hecho un hueco en la historia de los mercados financieros y si estás invertido ya puedes decir que has vivido un momento histórico en tus propias carnes (o mejor dicho en tu propia cuenta de inversión). Pero no por ello estamos obligados a tomar acciones innecesarias. No nos cansaremos de decir que la mejor forma de afrontar estas situaciones es no hacer nada o hacer poco. Esto es así sobretodo si:

- Estamos invirtiendo el dinero que no necesitamos en el corto plazo.

- Tenemos un perfil de riesgo bien adaptado a nuestras circunstancias financieras y horizonte financiero.

Por un lado, sí sabemos que, NO es el momento de:

- Cambiar el perfil por qué sí:

Una caída de mercado es una situación única para reevaluar tu perfil de riesgo.

Más allá de esta evaluación, cambiar el perfil de riesgo de nuestra cartera solo es necesario si nuestra situación personal ha cambiado. Bajar el perfil por caídas del mercado puede hacernos perder un rebote. Por el contrario subirlo para intentar acertar el timing del mercado puede implicar exponernos a un riesgo innecesario por encima de lo que estemos dispuestos a soportar. - Retirar o cancelar nuestro plan de inversión:

Retirar dinero de nuestro plan de inversión (salvo que necesitemos el dinero) porque los mercados están en caídas puede ser la peor de nuestras decisiones. Puede implicar vender en el peor de los momentos (barato), en un mercado con volatilidades extremas y obteniendo precios por debajo de lo razonable en momentos de estrés en el mercado (incluso aceptando “spreads” más altos o falta de liquidez). - Cambiar la frecuencia de ahorro/inversión:

Lo mismo aplica a la recurrencia de aportaciones a nuestro plan. El tener sistematizado y asociado nuestro ahorro con nuestra inversión es la mejor forma de evitar nuestros sesgos emocionales. ¿Qué sentido tiene cambiar nuestro ciclo de ahorro/inversión por que los mercados estén más o menos alterados? Si reflexionamos un poco veremos que poco tiene que ver una cosa con la otra.

El 1% de nuestros clientes han optado por alguna de las opciones anteriores

De este 1% hay una parte de ellos (aproximadamente un 50%) que es debido a que han arriesgado demasiado o ahora consideran que pueden necesitar el dinero parcialmente o totalmente antes de lo previsto (y es totalmente comprensible).

El otro 50% están seguramente intentando hacer un “market timing” perfecto, o simplemente están reaccionando de forma emocional a la situación de los mercados. Lo primero es muy difícil y ocurrió también de alguna manera en las correcciones de finales del 2018. Los que lo hicieron se perdieron unas excelentes rentabilidades en el 2019 y puede que ahora se pierdan parte del rebote de los mercados. Los mercados imponen su ley y expulsan a aquellos que en realidad no están preparados para invertir. Lo segundo es fácil de definir pero difícil de vencer, en nuestro blog intentamos hablar mucho de psicología financiera para que nuestros clientes y seguidores puedan aprender a manejarlas.

Es por ello, insistimos, que por el otro lado SÍ es el momento de:

- Mantener la calma.

- Seguir con nuestro plan.

- Si no lo has hecho, sistematizar tu ahorro y planificar tus aportaciones recurrentes a tu plan de inversión.

Las opciones anteriores es lo que están haciendo el 95% de nuestros clientes

Y si realmente quieres hacer algo especial y tienes ahorros adicionales puedes optar por acelerar tu plan de inversión si estás seguro de que no lo necesitas en el corto plazo, haciendo una aportación adicional.

Esto no es imprescindible pero será probablemente mucho más inteligente (comprarás más barato que hace una semana) que cancelar o parar tu plan de inversión.

El 4% de nuestros clientes han optado por acelerar su plan de inversión

No sabemos lo que va a ocurrir de aquí en adelante con el coronavirus y seamos sinceros, la verdad es que nadie lo sabe. Este es un evento atípico denominado cisne negro, imprevisto y con muy poca probabilidad de que ocurra.

La volatilidad de los mercados debido al coronavirus no se acabará probablemente en una semana, es probable que dure semanas o incluso meses. Seguramente ayudará una mejor coordinación de estados global. En el momento de escribir este post ya se ha programado una llamada de emergencia con los ministros de finanzas y bancos centrales del G7. En la última crisis financiera, un anuncio del G20 avanzando una solución conjunta para resolver un problema global fue el principio del fin de la crisis (recordemos los mensajes del “whatever it takes).

Dure lo que dure, de lo que estamos (casi) seguros es que no será peor que algunos eventos que hemos visto en los gráficos anteriores (recordemos, la gran depresión del 29, guerras, burbuja tecnológica, crisis financiera y de la deuda soberana reciente, Brexit). También estamos seguros de que en el largo plazo han tenido impactos muy moderados por no decir nulos en la tendencia general alcista de los mercados.

Mientras tanto nos complace ver, en general, que el comportamiento de nuestros clientes está alineado con nuestra forma de invertir a medio/largo plazo. Por nuestra parte seguiremos haciendo los esfuerzos de comunicación necesarios para ayudarlos a entender nuestra visión, que la inversión tiene más que ver con el tiempo que estamos invertidos en el mercado que hacer el mejor “market timing”, sobretodo si estamos invertidos en una cartera eficiente y bien diversificada.

Recuerda que los mercados cuando caen lo hacen bajando por un ascensor (rápido) y cuando ocurre lo escucharás en los medios. Cuando suben lo hacen por la escalera (lentamente) y nadie o muy pocos hablan de ello porque no es noticia.