Puede parecer difícil pero en realidad cualquiera puede crear una cartera de inversión a prueba de crisis. Veamos algunas ideas que nos ayudarán a entender cómo.

Pero antes de empezar, hablemos un poco sobre las crisis y definamos qué es una crisis. De acuerdo con NBER (National Bureau of Economic Research): “NBER no define una recesión en términos de dos trimestres consecutivos de disminución del PIB real.”

Y continua: “Más bien, una recesión es una disminución significativa en la actividad económica que se extiende por toda la economía, que dura más de unos pocos meses, normalmente visible en el PIB real, los ingresos reales, el empleo, la producción industrial y las ventas mayoristas y minoristas.”

Las crisis no se pueden prever

Por mucho que te digan economistas, expertos financieros, gurús o gestores mediáticos, nadie puede prever al 100% las crisis. Repetimos, nadie es capaz de acertar cuando va a empezar una crisis y si lo hace lo hará o demasiado pronto o demasiado tarde.

Paul samuelson (laureado economista americano) tiene un par de citas que nos pueden ayudar a entender esto: “Lo que sabemos de las crisis financieras globales es que no sabemos demasiado de ellas”. Es por ello que: “Los economistas predicen 11 de las 8 crisis que vendrán”.

Además, la dificultad es doble, ya que hay que acertar cuando empieza la crisis y cuándo acaba. Aunque acertemos más o menos cuando empieza una crisis, si no acertamos cuando acaba nos perderemos una parte importante del rebote de los mercados.

Es por este motivo que Peter Lynch (uno de los inversores de más éxito de la historia) decía: “Los inversores han perdido mucho más dinero preparándose para las correcciones al tratar de anticipar las caídas de lo que se ha perdido en la corrección misma.”

Si los expertos son incapaces de hacerlo, ¿por qué un inversor con menos información debería ser capaz de acertar? Pues no lo es.

Un mensaje ha de quedar claro, el rol de un inversor no es intentar anticipar una crisis. ¡Ya vimos que es imposible para los expertos, más imposible será para un inversor!

Siguiendo con Peter Lynch: “Hay recesiones, hay caídas en el mercado de valores. Si no comprendes que eso va a suceder, entonces no estás listo, no te irá bien en los mercados.”

Él también decía: “La verdadera clave para ganar dinero en los mercados es no temerlos”.

Las crisis duran relativamente poco

Para los amantes de las estadísticas, NBER calcula que ha habido 11 crisis financieras desde la segunda guerra mundial. Tener invertido nuestro capital cuando ocurre una crisis no es nada divertido. Los mercados en periodos de crisis acostumbran a caer dobles dígitos.

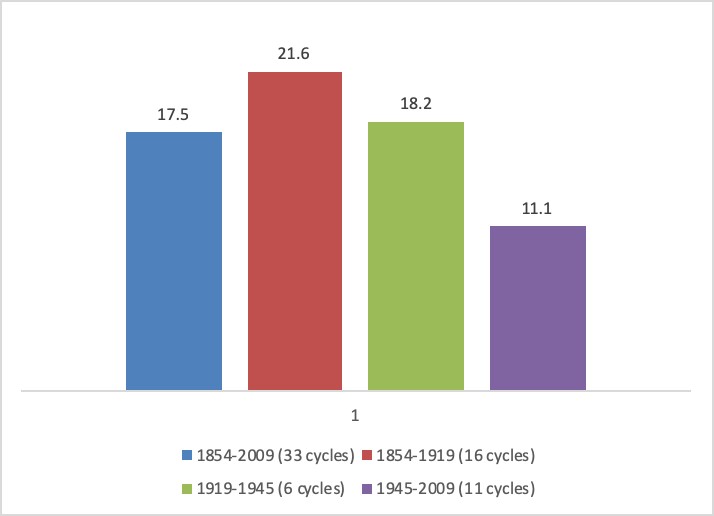

Pero, ¿sabes cuánto dura una crisis de promedio? Se calcula que de media una crisis desde la segunda mundial dura menos de 1 año.

¡Sí menos de 1 año! Y parece mirando el gráfico superior que la tendencia es, que los ciclos sean cada vez más cortos. Probablemente porque los bancos centrales cada vez son más activos en tomar decisiones para atajarlas.

¿Por qué tenemos la percepción de que es mucho más?

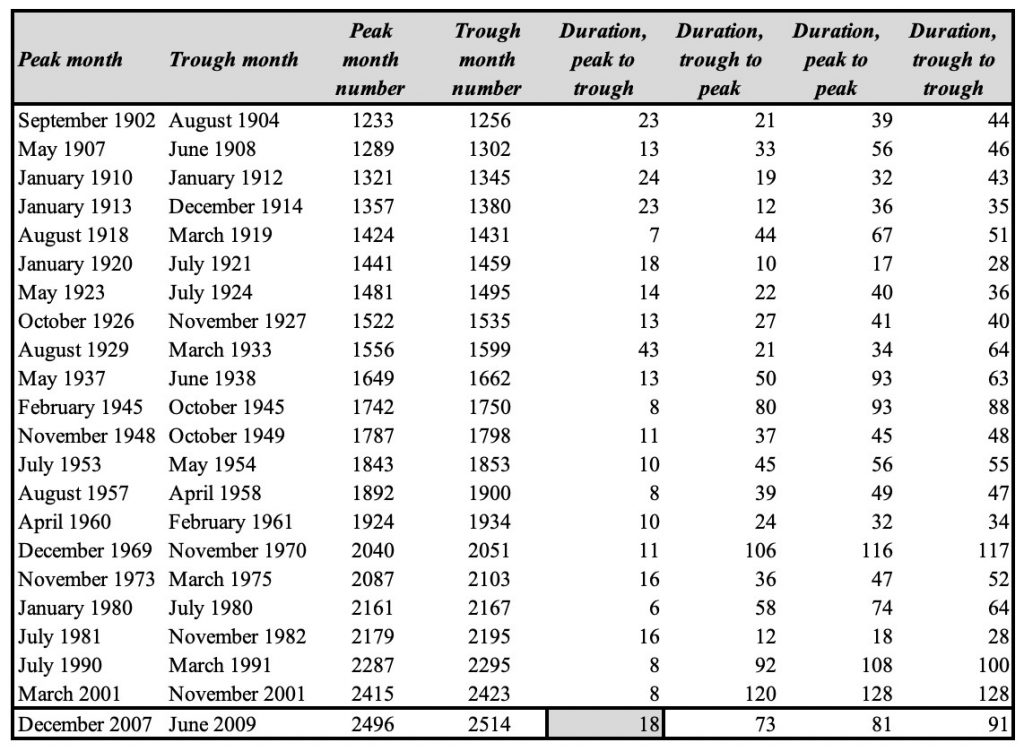

Seguramente estamos marcados por la última crisis financiera que técnicamente duró unos 18 meses según el cuadro siguiente sobre las crisis desde el 1900 según NBER:

Además como son difíciles de predecir, los “expertos” tienden a anticipar las crisis para no quedar en fuera de juego y eso provoca que uno o dos años antes empiezan a hablar de ellas. Además como es difícil certificar cuando acaban, siguen hablando de ella aún un par de años más. En definitiva, lo que dura un año de promedio se convierte en 5 años de pesimismo.

Se calcula que el 15% del tiempo estamos en crisis, lo cual significa que el 85% del tiempo estamos en periodo de expansión.

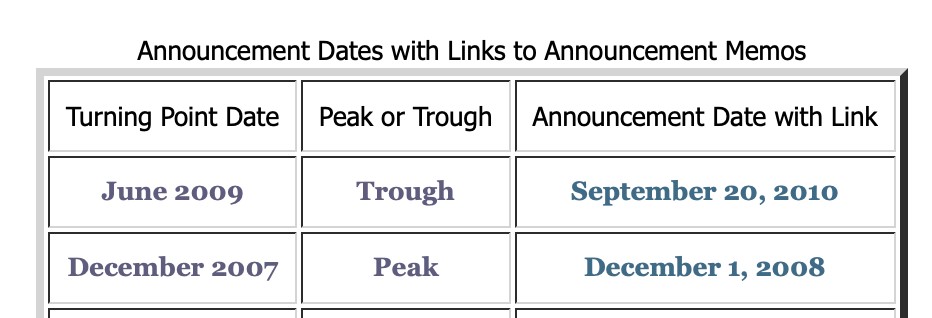

Pero si escuchamos a los gurús e incluso los medios, seguro que tendremos la percepción opuesta. Sin ir más lejos NBER puede tardar un año o más en identificar el inicio o fin de un ciclo, véase el cuadro siguiente sobre la última crisis:

La cartera de inversión perfecta, a prueba de crisis

Todo lo anterior se resume en:

- No podemos anticipar las crisis.

- Lo mejor es entender cómo funcionan los mercados.

- Estar siempre invertidos.

- Tener una cartera global.

Si esto es así, ¿cuál es la cartera perfecta a prueba de crisis? Es más simple de lo que parece.

1. La cartera de inversión perfecta a prueba de crisis: combinar activos negativamente correlacionados

Esto es lo que se llama diversificación y consiste en combinar bonos y acciones en una cartera. También podemos añadir activos relacionados con lo inmobiliario o el oro, que es un activo que funciona muy bien en periodos de estrés.

¿Por qué funciona esto? Porque se combinan activos negativamente correlacionados. Lo que hace que se reduzca el riesgo global amortiguando las caídas.

2. Seguir, mantener y aportar a un plan de inversión

Lo mejor es establecer un plan de inversión. Cuando empecemos a invertir (lo antes posible), es importante establecer unas reglas de actuación, por ejemplo: cuando rebalancear la cartera y cuando aportar más dinero.

Establece un contrato contigo mismo y fírmalo si hace falta, pero sobretodo síguelo pase lo que pase.

Si lo seguimos aunque pasemos por momentos de crisis, la disciplina que nos hemos auto impuesto nos ayudará a comprar más barato.

3. Inversión indexada de bajo coste

Hace más de 40 años Jack C.Bogle (fundador de Vanguard) nos enseñó el camino. Él mismo era un gran defensor de la simplicidad, establecer un plan para el largo plazo y seguirlo.

Además de esto, nos mostró el camino ideal para construir una cartera: “usar fondos indexados o ETFs con una disciplinada estrategia de cartera con baja rotación”. Y que “los bajos costes no hacen una diferencia- sino LA diferencia para emular los rendimientos de los mercados financieros”.

4. Algo más sofisticado: invierte de acuerdo a tu psicología y/o a tus principios

Más allá de la indexación, es importante controlar y entender nuestra psicología financiera. También puede tener un sentido si nos sentimos más cómodos invertir con un cierto estilo de inversión.

Por ejemplo, hay quien dice que la inversión será sostenible o no será, por eso está creciendo tanto la inversión socialmente responsable (ISR). Y es que no hay nada como invertir según nuestros principios.

Hay inversores más sofisticados que saben que uno de los factores que se ha comportado mejor históricamente es la inversión en valor (value investing).

5. Algo aún más sofisticado: aplica reglas por ejemplo, trend following y/o momentum

No es imprescindible añadir sofisticación a nuestras inversiones, con una cartera bien diversificada, indexada y con un buen plan a largo plazo podemos alcanzar nuestros objetivos financieros perfectamente.

Sin embargo hay quien busca más sofisticación y prefiere añadir (o se siente más cómodo añadiendo) una protección adicional para su cartera.

Las técnicas más aceptadas para aplicar en carteras (más allá de la propia protección que implica una alta diversificación) para capear mejor las crisis son las estrategias llamadas de “trend following” o momentum.

Si se aplica alguna de estas estrategias es importante establecer unas reglas de actuación automática que garanticen el éxito a largo plazo.

Algunas de estas técnicas (adaptadas) son las que aplicamos en nuestros algoritmos para gestionar inbestMe Dynamic. Estas estrategias, también exigen un plazo largo para demostrar su utilidad.

Conclusión: la cartera de inversión perfecta a prueba de crisis

Siguiendo estas simples reglas serás capaz de construir una cartera de inversión perfecta a prueba de crisis, tan perfecta que sobrevivirá a cualquier crisis que se pueda presentar. Ya que en realidad, tu psicología puede ser el único obstáculo para tener éxito en tus inversiones.

Te animamos a que apliques estas sencillas reglas para tus inversiones, para construir y mantener una cartera robusta y eficiente que sobreviva a cualquier situación de mercado, incluso lo más temido, las crisis. Aunque, es cierto que lo fácil a veces no es tan sencillo.

Finalmente, no perdamos de vista que la crisis del 29 duró 25 años y difícilmente se repetirá una situación igual. Pero por si acaso, hay que tener en cuenta que todo lo anterior es solo válido si antes hemos tomado las precauciones necesarias:

- NUNCA INVERTIR el dinero que necesitamos en el corto plazo.

- Invertir con el perfil de riesgo que nos deje dormir tranquilos.

Conoce tu perfil de riesgo y empieza a invertir en una cartera a prueba de crisis.