Esta historia no va de hacer ningún “pelotazo”. Si alguien pretende encontrar aquí cómo hacerse rico en pocos minutos, días o semanas con una estrategia súper sofisticada innovadora o disruptiva en este post no lo encontrarás. Encontrarás cómo invertir para pasar de 10.000 € a 1 Millón de euros.

Esta historia va un poco de aprender a ahorrar e invertir sistemáticamente y mucho de tener paciencia, juntándolo con entender que cuanto antes empecemos a invertir, mejor para nuestras finanzas por el poder del interés compuesto.

Ya hemos contado otras veces la historia de cómo empezó todo. Una de las cuentas que contábamos en esta historia ya ha superado el 60% de rentabilidad acumulada.

Indudablemente es una muy buena rentabilidad acumulada. Pero no es fruto de ningún milagro, es fruto de una fórmula muy eficiente de invertir: la que propone inbestMe con alta diversificación. Una rentabilidad superior gracias la eficiencia de utilizar ETFs o fondos indexados, bajos costes de gestión y lo demás es simplemente la magia del interés compuesto. También de la automatización de procesos que nos evita nuestros sesgos emocionales que a menudo nos hacen fracasar como inversores.

La cartera va según lo previsto con una rentabilidad anualizada del 7,8%, incluso algo por encima de la rentabilidad esperada del 6,6% y acumula un 61,5% desde mediados del 2013.

A continuación intentaremos que esta historia nos enseñe algo más, cómo invirtiendo o empezando con 10.000€ podemos llegar a ser millonarios si el inversor mantiene la disciplina. Es cierto, que hará falta algo más que disciplina, también algo de paciencia y cierta sistemática. Si hacemos todo esto, en el largo plazo (40 años en este caso) podremos acumular un millón de Euros. Veamos cómo.

Empezar a invertir lo antes posible

Una de las lecciones que debemos aprender es empezar a invertir lo antes posible.

En este caso la cuenta empezó con casi 9.000 €. Solo esa primera aportación ya representa un 15% del millón que conseguirá esta cuenta si se mantiene el ritmo actual en un plan para 40 años

Pero es que después, en pocos meses pudo aportar otros 10.000 €. Y al cabo de un año más, otros 10.000 euros. Sumadas las tres cantidades representarán un 35% del millón a conseguir (simplificando 30.000 x (1 + 6.75 %*) ^ 38** = 359.000 €). Parece imposible pero es así. Lo que ahorremos al principio de nuestro plan tiene un efecto multiplicativo impresionante. En este caso (1+6.75%)^38= 12 veces.

Una de las preguntas que más recibimos es si es un buen momento para invertir. La respuesta es que para invertir el dinero que no necesitamos estadísticamente es mejor invertir todo de golpe. Pero tampoco es grave si lo dividimos en 2 o 3 veces, eso sí, lo más pronto posible ya que nos beneficiaremos lo antes posible del efecto multiplicador.

Ahorrar e invertir sistemáticamente a nuestro plan

La segunda lección es hacerse un plan de ahorro e inversión sistemático.

En esta cuenta el inversor aporta 500 € trimestrales. Esto son 2.000 € anuales. Es cierto que no todo el mundo puede ahorrar esa cantidad anual, pero estaremos de acuerdo que tampoco es una cantidad imposible. En todo caso, verás al final otras opciones con otros importes.

Con la combinación de las aportaciones iniciales, más 2.000 € ahorrados e invertidos, la cuenta acumularía con un 6,75% de rendimiento anual, la friolera cantidad de 979.000 € al final de 40 años.

Ahorrar e invertir adaptado a la inflación

¿Cómo podemos llegar al millón de euros?

Pues es relativamente sencillo. Basta con incrementar nuestras aportaciones recurrentes con, por ejemplo la inflación.

Incluso es mejor, si podemos aumentar un porcentaje algo por encima de la inflación. En este caso solo aumentando un 2,5% anualmente (digamos un 2% de inflación más un 0,5% adicional) nuestras aportaciones recurrentes, lograremos el objetivo de alcanzar el millón de Euros e incluso superarlo ligeramente.

Una cartera de 1 Millón de euros, de 100.000 € o de 300.000 €

El resumen de las 3 estrategias sería:

Inversión en los 3 primeros años de aproximadamente 10.000 € cada año, total 30.000 € (esto puede ser para algunos inversores una medida ineficiente a causa de su plan ineficiente con otros servicios financieros).

Aportación recurrente trimestral de 500 € equivalente a 2.000 € anuales. La aportación recurrente se actualiza con un 2,5% anual (por ejemplo en el cuarto año aportamos 2.138 € / 4 = 535 € trimestrales).

Se convierten en 1.038.000 € en 40 años con una rentabilidad anualizada del 6,75%. Si la rentabilidad siguiera al ritmo del 7,8% (como hasta ahora) superaría 1.4 millones de Euros.

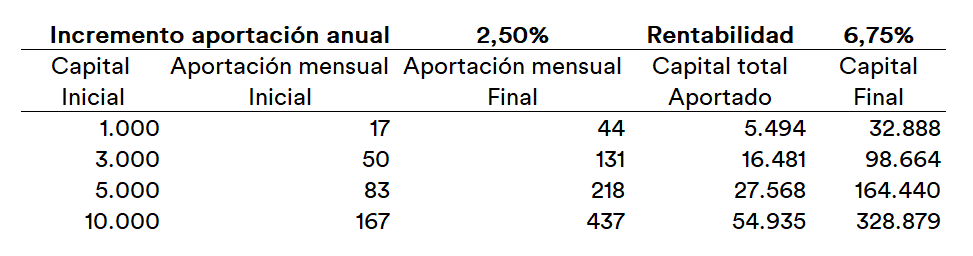

La fórmula es válida tanto para los importes antes mencionados como para importes menores según los ejemplos que podemos ver en la tabla siguiente:

Cada inversor ha de invertir según sus objetivos financieros, horizonte, capacidad financiera y tolerancia al riesgo. Pero con estos pequeños consejos y tu disciplina conseguirás multiplicar significativamente tus ahorros (cada uno a su ritmo).

* Usamos 6,75% por no ser demasiado optimistas y asumir que el 7,8% de rentabilidad anualizada hasta la fecha perdurará en el tiempo. El 6,75% no es más que redondear a la alza el 6,6% de rentabilidad anual esperada.

**Utilizamos 38 años para simplificar el cálculo teniendo en cuenta que no todas las aportaciones se han hecho el primer año. Lo correcto sería calcular cada importe en cada fecha de inversión pero no variaría mucho el cálculo.