Las expectativas más generalizadas eran que la economía cayera en recesión el primer trimestre del 2023. Como suele ocurrir, las expectativas no se están cumpliendo y los últimos datos económicos apuntan a una economía más resistente de lo que se esperaba.

Esto se debe principalmente al efecto retardado de los estímulos fiscales que implementaron los gobiernos durante la pandemia y a una fortaleza considerable del mercado laboral, donde las empresas son reacias a despedir a trabajadores no especializados que se han convertido en difíciles de encontrar durante los últimos años.

Sin embargo, el objetivo de este post no es explicar las causas económicas de una economía más fuerte, sino investigar el efecto diferente de estas circunstancias en la Cartera Ahorro y en una cartera de bonos convencional.

Los tipos de interés del BCE esperados son ahora más altos

La suma de unos datos económicos más fuertes, junto con datos de inflación también más altos de lo esperado, han producido un aumento en el nivel de los tipos de interés esperados futuros.

Por lo general, cuando aumenta la inflación, los bancos centrales aumentan los tipos de interés. Esto tiende a ralentizar la economía y la consiguiente disminución de la demanda suele contener la presión alcista sobre los precios.

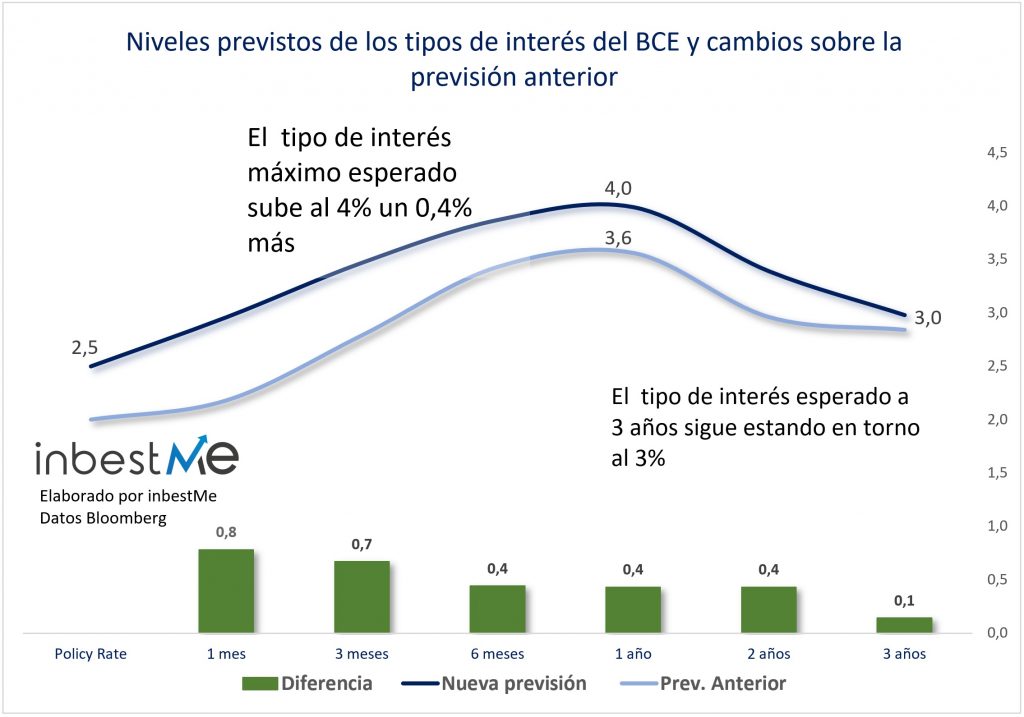

El siguiente gráfico muestra los tipos de interés oficiales del Banco Central Europeo (BCE) esperados hoy (azul oscuro) en comparación con los tipos de interés que se esperaban a principios de año (en azul claro) y en barras verdes la diferencia.

Así pues, se espera que los tipos de interés oficiales fijados por el Banco Central Europeo suban en el futuro, y algo más de lo esperado hasta un tope del 4% (un 0,4% más). Y también, por tanto, la TIR esperada media que pueda obtener nuestra Cartera Ahorro en los próximos años siguiendo la estimación anterior de la TIR variable de la Cartera Ahorro en Euros 2023/2025 que ya describimos.

| Conceptos/Años | 2023 | 2024 | 2025 |

| Nivel de tipo de interés implícito medio del BCE (1) | 3.00% | 3.75% | 3,25% |

| TIR variable estimada media Cartera Ahorro (x año) (2) | 2.50% | 3.25% | 2.75% |

| Rentabilidad acumulada (3) | 2,50% | 5.83% | 8.74% |

| Marzo 23 estimación TIR media a final de cada año (4) | 2,50% | 2,87% | 2,83% |

| Diciembre 2022 estimación TIR media a final de cada año (4) | 1,50% | 2,39% | 2,47% |

| Diferencia sobre estimación anterior (5) | +1,00% | +0,48% | +0,36% |

Como vemos en la tabla superior, la TIR media en los 3 años (2023, 2024, 2025) podría alcanzar ahora un 2,83% contra el 2,47% estimado anteriormente, o sea un 0,36% más.

Una subida de tipos de interés significa normalmente que los precios de los bonos bajan debido a la relación inversa entre los precios de los bonos y los tipos de interés. La caída del precio viene definida por la duración del bono, que mide su sensibilidad a los movimientos de los tipos de interés. Normalmente, los bonos con vencimientos más largos caen más ante un aumento de los tipos de interés.

A menudo ocurre que el rendimiento de los bonos con vencimientos más largos (duraciones más largas) no se mueve exactamente en línea con los tipos oficiales de los bancos centrales, pero, de todos modos, como regla general, tipos de interés más altos significan precios más bajos de los bonos, por lo que una cartera convencional con alto peso en bonos podría ver disminuir su valor.

Las Carteras Ahorro de inbestMe no tienen riesgo de interés

¿Qué ocurre con las Carteras Ahorro de inbestMe? Estas carteras se construyen con instrumentos que tienen una duración básicamente nula o, en cualquier caso, muy corta. Esto significa que una subida de tipos tiene un impacto mínimo en los precios de los instrumentos que componen el fondo. Cuando los bancos centrales suben los tipos, significa simplemente que las cuentas obtendrán una mayor rentabilidad (por tener una TIR variable). Dicho de otra manera, la subida de tipos de interés no tiene ningún efecto adverso sobre el precio, sino que simplemente se acumulará un mayor tipo de interés.

En definitiva, las Carteras Ahorro no tienen riesgo de tipo de interés, que es el que se produce por la pérdida de valor que tienen los bonos cuando los tipos suben y que es más alto cuanto más duración tiene el bono.

¿Qué ocurre con las carteras de bonos?

¿Significa todo lo anterior que debemos vender nuestros bonos convencionales en cartera cuando se prevea una subida de tipos y pasarnos a las carteras de ahorro?

No: ya que las carteras tradicionales están pensadas para inversores a largo plazo. Puede ocurrir que unos tipos de interés más altos ejerzan cierta presión sobre los precios de los bonos, pero las carteras a largo plazo deben tener un porcentaje de bonos para estar bien diversificadas. Sí es cierto que ahora mismo se espera que los tipos de interés suban algo más, pero las condiciones económicas cambian constantemente y es imposible prever el futuro. Por lo tanto, los inversores a largo plazo necesitan una cartera equilibrada y ajustada a su perfil.

La Cartera Ahorro es ideal para un fondo de emergencia

¿Qué ocurre entonces con las Carteras Ahorro de inbestMe?

Son las cuentas ideales para mantener aquellos ahorros que consideremos un fondo de emergencia o donde dejamos un colchón de seguridad para nuestras finanzas. Además de las carteras tradicionales a largo plazo, cuyo objetivo es hacer crecer el patrimonio a largo plazo, se recomienda encarecidamente a todas las familias que mantengan una especie de cuenta de seguridad que debería ser suficiente para cubrir un cierto periodo, digamos mínimo 6 meses y que puede variar según las circunstancias de cada uno. Ante cualquier imprevisto, deberíamos tener una cuenta que sea fácil de liquidar y que no esté expuesta a la volatilidad del mercado..

Consideremos la situación económica actual, en la que los tipos podrían seguir subiendo.

Desde el punto de vista de una cartera de inversión a largo plazo, esto no va a suponer un gran problema. Sí, podríamos ver que los precios bajan un poco, pero esto va a ser irrelevante a largo plazo. Lo más importante es mantener una cartera bien diversificada que sea capaz de hacer frente a todas las situaciones económicas a las que nos enfrentaremos a lo largo de los años.

Para el fondo de emergencia es diferente. Se trata de dinero que puedo necesitar si me ocurre algo inesperado a mí o a mi familia. No quiero exponerme a la posibilidad de tener que liquidar estos fondos cuando su valor sea inferior debido a la subida de los tipos de interés. Eso se traduciría en una pérdida real. Por eso, mantener tu fondo de seguridad en una cuenta que ahora te dé una rentabilidad atractiva y no esté expuesta a los vaivenes del mercado puede ser una muy buena idea, sobre todo sabiendo, que su TIR prevista puede ser ahora más alta y alcanzar una media por encima del 2,5% (2,83%) en los próximos tres años si se cumplen las previsiones que hemos revisado más arriba.

Por otro lado, no te olvides que por muy arriba que suba la TIR de la Cartera Ahorro, difícilmente superará la inflación. Para batir la inflación y conseguir tus objetivos financieros deberás considerar invertir con horizontes más largos y con un perfil de riesgo más alto. El riesgo más importante es no cumplir tus objetivos financieros.

El riesgo más importante es no cumplir tus objetivos financieros.

Anexo I: más detalles sobre los conceptos utilizados en la nueva tabla de la estimación de la TIR de la Cartera Ahorro:

- Nivel de tipos de interés implícito (BCE): este es el tipo de interés implícito de la política monetaria del banco central europeo (BCE).

- TIR variable estimada media Cartera Ahorro (x año): equivale a (1) – 0,5%. Estimamos que el 0,5% debería cubrir todos los costes y desviaciones a pocas semanas de los cambios en los tipos y es nuestra referencia objetivo. Este 0,5% podría ser algo superior si esto no es así.

- Rentabilidad acumulada: es la rentabilidad acumulada al final de cada año, es decir, al final del 2025, por ejemplo Rentabilidad acumulada 2025=(1+TIR 2023) X (1+TIR 2024) X (1+ TIR 2025) -1

- Estimación TIR media a final de cada año, nueva y anterior: Por ejemplo, a final del 2025, la TIR media a final de cada año = (1+Rentabilidad acumulada 2025)^(⅓)-1.

- Diferencia sobre estimación anterior: es la diferencia entre la estimación hecha en diciembre de 2022 y la nueva estimación. Ambas están sujetas a cambios con base en los intereses fijados definitivamente por el BCE.

En este enlace puedes consultar la TIR actualizada de las Cartera Ahorro.