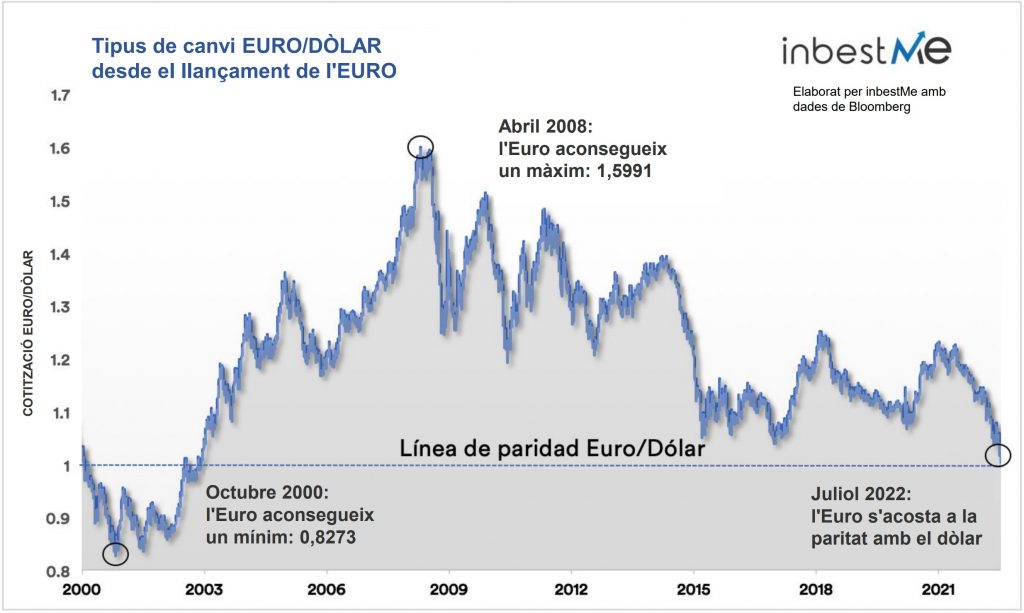

Durant aquests últims dies del mes de juliol del 2022, per primera vegada en 20 anys, l’euro ha aconseguit la paritat amb el dòlar. Durant la seva història, el tipus de canvi entre l’Euro i el Dòlar ha fluctuat en un rang entre 0,82 i 1,60.

Perquè no hi hagi dubtes, quan diem que el tipus de canvi de l’euro és, per exemple, 1,20 significa que es necessiten 1,20 dòlars per a comprar 1 euro.

Com més baix sigui el tipus de canvi de l’euro, menys dòlars s’ha de pagar per un euro, cosa que significa que el dòlar s’està enfortint. Per contra, quan el tipus de canvi de l’euro puja, significa que l’euro és més fort i el dòlar és més feble.

Per què l’euro s’ha depreciat tant enfront del dòlar?

En primer lloc, el primer motiu és perquè els inversors esperen que el banc central dels EUA pugi els tipus d’interès per a combatre la inflació de manera més agressiva que el banc central europeu.

El següent gràfic mostra la diferència entre el rendiment dels bons del govern dels EUA per a un venciment de 2 anys i els alemanys per al mateix venciment. Com es pot veure fàcilment, la diferència ha crescut durant l’últim període, cosa que significa que els rendiments dels bons dels EUA han augmentat més.

Els rendiments dels bons de curt termini del govern són els més sensibles a les expectatives de la política monetària. Per tant, els inversors esperen que els tipus d’interès dels EUA siguin més alts que els europeus, també gràcies a una economia estatunidenca més forta.

Els diners tendeixen a fluir on està més ben remunerat, és a dir, on els tipus d’interès són més alts. És per això que l’augment d’aquest diferencial ha afavorit al dòlar estatunidenc en els últims mesos.

Els fluxos també s’han vist afavorits per la feblesa del mercat financer, ja que, en general, els inversors tendeixen a acudir a la seguretat del dòlar quan tenen por.

Finalment, l’últim tram a la baixa de l’euro s’ha vist afavorit pels temors que la crisi energètica a Europa pugui empitjorar pel fet que Rússia podria disminuir o detenir per complet l’enviament de gas a Europa.

De fet, el pas de gas pel gasoducte Nord Stream es va detenir per un període de manteniment programat de l’11 al 21 de juliol. Ha augmentat el temor que Rússia no reiniciï el pas de gas després del 21. Això ha elevat els preus del gas a Europa i ha augmentat les expectatives que això provoqui impactes negatius per a l’economia europea.

El gràfic a continuació mostra com l’augment en els preus del gas a Europa aparentment almenys ha contribuït a empènyer al canvi de l’EURO/DÒLAR a la paritat durant l’últim període.

Què significa un euro més baix per a Europa?

Una moneda més feble és sens dubte bo, des del punt de vista comercial. Fa que els béns produïts internament siguin més barats per als compradors estrangers.

Però en el context actual, la principal preocupació és l’alt nivell d’inflació. Una moneda feble no ajuda a contenir els augments de preus, ja que encareix tots els béns importats.

Per tant, per al Banc Central Europeu, un Euro feble s’està convertint en un problema. El BCE no pot ser massa agressiu en augmentar els tipus d’interès perquè l’economia no és prou forta. Al mateix temps el BCE, ha de detenir d’alguna manera la caiguda de la moneda europea, ja que això agreuja el problema de la inflació.

No és una tasca fàcil per al BCE.

Com han de considerar els inversors el risc dels moviments de divises?

Si un inversor té una cartera denominada en euros, quan el canvi EURO/DÒLAR baixa, significa que tindrà un guany a causa del tipus de canvi en els seus actius en dòlars. I viceversa si el dòlar es deprecia.

En general, es diu que els moviments de divises tendeixen a ser insignificants en comparació amb els moviments d’altres classes d’actius a llarg termini.

Si, per exemple, observem els canvis percentuals del canvi EURO/DÒLAR enfront del S&P 500 en els últims 20 anys, veiem que el canvi EURO/DÒLAR, encara que fluctua entre 0,82 i 1,60, tendeix a revertir a la mitjana. Per contra, el S&P 500 sol tenir una tendència alcista clara al llarg dels anys, molt més pronunciada.

Per tant, a llarg termini, el risc de canvi tendeix a ser menys rellevant. No obstant això, a curt termini, els moviments de les divises poden afectar la cartera fins i tot de manera significativa si l’exposició a les divises és alta.

En general, es diu que l’exposició màxima a la moneda depèn de l’horitzó d’inversió. Els inversors amb un horitzó molt a llarg termini gairebé haurien d’ignorar les fluctuacions de les divises i poden tolerar un major risc de canvi. Per contra, els inversors amb un horitzó de temps curt han de prestar més atenció al risc de canvi.

En les nostres carteres solem mantenir l’exposició a divises bastant limitada en els perfils més prudents i és més alta, fins a un 40/45%, per als més agressius.

Apèndix: la teoria dels superciclos EURO/DÒLAR

Hi ha qui defensa que el canvi de l’EURO/DÒLAR es mou en super cicles que duren múltiples anys que només es pot observar en un gràfic de molt llarg termini.

Segons aquesta teoria a més l’EURO tindria una tendència a apreciar-se a llarg termini delimitat per la línia en la part baixa del gràfic. Aquesta tendència està formada per un canal amb un límit superior que delimita els màxims. En un pròxim cicle podria arribar a superar clarament l’1,6 en els màxims.

Ara mateix el canvi de l’EURO/DÒLAR estaria trencant la part inferior d’aquesta tendència posant en dubte aquesta super tendència.

Sota aquesta teoria un nou cicle alcista de l’EURO hauria d’haver començat ja.

Només el temps ho dirà.

Artículos relacionados:

Keep calm i segueix al teu pla, edició Coronavirus

Keep calm i segueix al teu pla, edició Coronavirus

Què és la corba de tipus i per què s’inverteix?

Què és la corba de tipus i per què s’inverteix?

Inflació, tipus d’interès i bancs centrals. Què està passant?

Inflació, tipus d’interès i bancs centrals. Què està passant?

Com la inversió recurrent ens ajuda a superar un mercat baixista?

Com la inversió recurrent ens ajuda a superar un mercat baixista?

La borsa té una tendència alcista a llarg termini… Alhora que freqüents mercats baixistes

La borsa té una tendència alcista a llarg termini… Alhora que freqüents mercats baixistes