Canvi de règim econòmic

Després de la pandèmia, l’entorn econòmic ha canviat profundament respecte al món de tipus d’interès baixos i baixa inflació que va seguir la gran crisi financera del 2008.

La pandèmia i la crisi geopolítica que va seguir la invasió d’Ucraïna van provocar alguns canvis econòmics i socials sense precedents que fan difícil comparar la situació actual amb qualsevol període del passat.

Així doncs, intentem veure on som ara i què explica que el període actual sigui tan atípic.

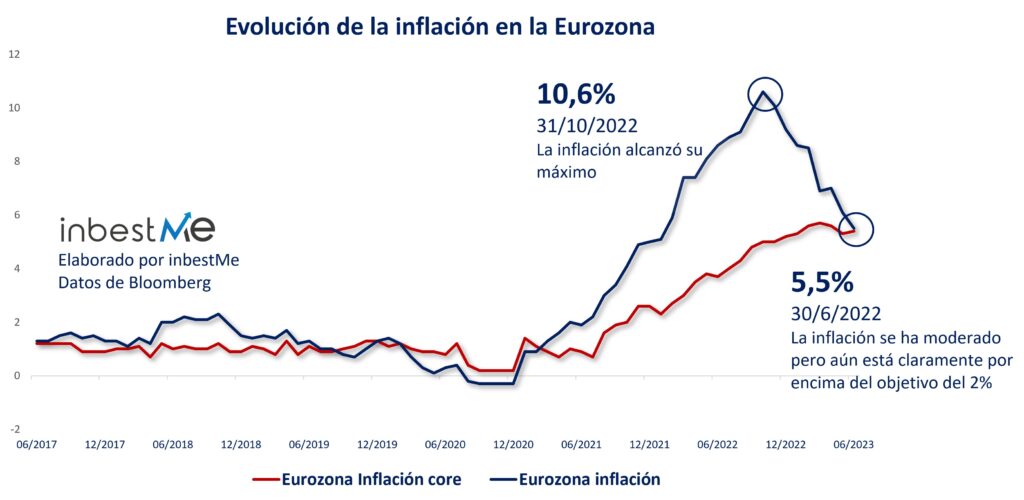

Com ja hem dit, hem passat d’un món de baixa inflació a un altre on la inflació es va disparar clarament per sobre de l’objectiu del 2% fixat pels bancs centrals. La inflació va assolir un màxim del 9,1% als Estats Units i del 10,6% a Europa. L’augment dels preus s’està alentint darrerament, sobretot gràcies a la caiguda dels preus dels béns i l’energia, però l’anomenada inflació subjacent (la que exclou aliments i energia) continua sent clarament massa alta.

Quina és la causa de la inflació?

Hi va haver principalment 2 factors que van empènyer la inflació a l’alça:

- L’augment del preu de les matèries primeres i els problemes a les cadenes de subministrament mundials després de la pandèmia i la invasió russa. Aquests factors ja estan mitigant.

- Els enormes estímuls fiscals aplicats després de la pandèmia van incrementar la demanda de béns i serveis i van produir un augment significatiu de l’estalvi de les llars. Això continua sostenint el consum privat avui dia, encara que l’excés d’estalvi ara s’està esgotant de manera significativa.

Com van respondre els bancs centrals?

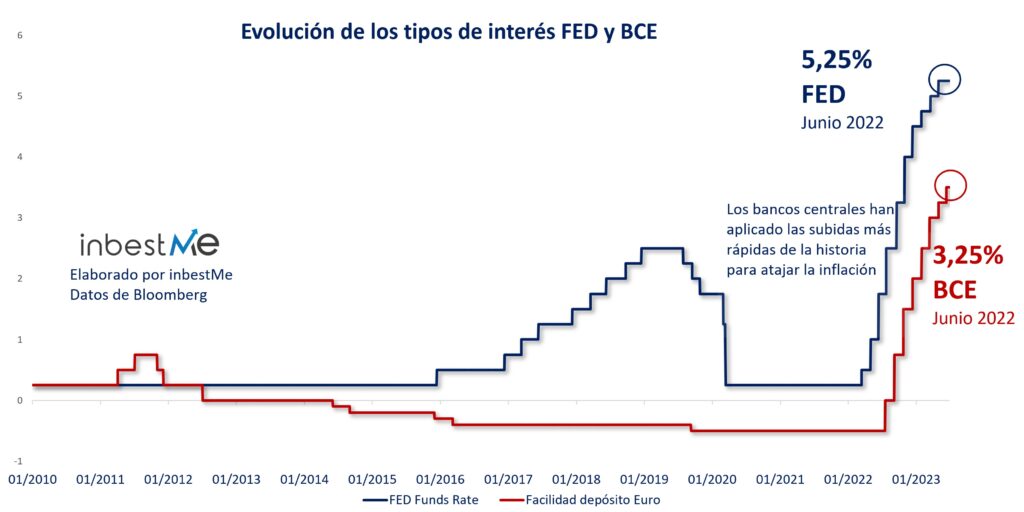

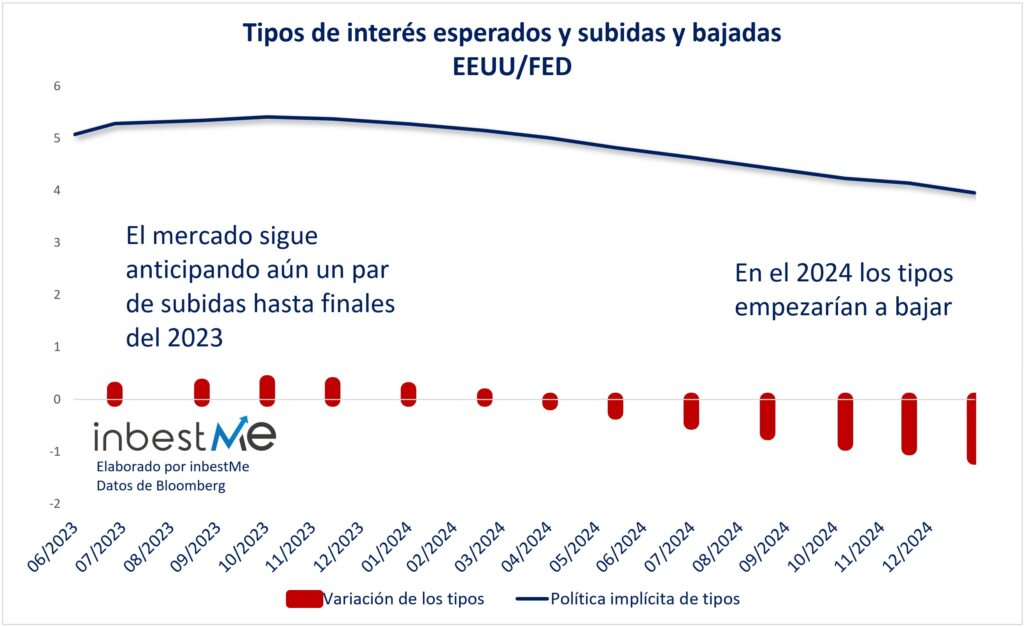

Després de molts anys intentant combatre l’amenaça de la deflació, la primera reacció dels bancs centrals occidentals davant de l’augment de la inflació va ser molt suau. Tot i això, una vegada que van veure que la inflació estava fora de control, els bancs centrals van començar a apujar els tipus d’interès de forma molt agressiva i encara tenen previst continuar pujant-los. A l’hora d’escriure aquestes línies, és gairebé segur que el BCE apujarà els tipus al juliol, mentre que els membres de la FED creuen que els pujaran almenys dues vegades més al llarg de l’any.

<!–[if lte IE 8]><![endif]–> hbspt.cta.load(6060200, ‘6f4b1314-a229-4b3e-8a98-df95a8f3aeb0’, {“useNewLoader”:”true”,”region”:”na1″});

hbspt.cta.load(6060200, ‘6f4b1314-a229-4b3e-8a98-df95a8f3aeb0’, {“useNewLoader”:”true”,”region”:”na1″});

Quin és l’efecte de la pujada dels tipus d’interès a l’economia?

Els bancs centrals pugen els tipus dinterès perquè això té lefecte de frenar leconomia i la inflació. Els efectes no són immediats: hi ha un cert desfasament temporal fins que l’efecte de l’augment dels costos de finançament es trasllada a les llars i les empreses. Val a dir que l’economia, davant d’un augment total dels tipus oficials del 5% als Estats Units i del 4% a Europa, està aguantant molt millor del que s’esperava. Fins i tot a Europa, on el creixement està més estancat que als Estats Units, ara mateix l’alentiment de l’economia no és especialment significatiu.

Per què aguanta l’economia millor del que s’esperava?

És possible que l’economia moderna, que depèn molt més dels serveis que no pas en el passat, sigui menys sensible a un augment dels tipus d’interès. De fet, els serveis són menys intensius a capital i, per això, es veuen menys afectats per l’augment dels costos de finançament. A més, l’excés d’estalvi acumulat per les llars durant la pandèmia (gràcies a la reducció de les despeses i als ajuts monetaris rebuts dels estats) continua sostenint el consum.

Per què el mercat laboral continua fort?

El que desconcerta els banquers centrals de tot el món és que, malgrat una pujada tan violenta dels tipus d’interès, el mercat laboral continua sent molt fort. Als EUA la desocupació continua estant en mínims del 3,7% i també a Europa, malgrat un creixement estancat, és relativament baix en comparació amb les darreres dècades.

El fet és que, a causa de l’envelliment de la població, avui dia existeix una escassetat crònica de treballadors, especialment dels menys especialitzats. Atès que és tan difícil trobar treballadors, les empreses intenten acaparar-los, encara que l’economia s’estigui alentint i això evita que augmenti la desocupació.

<!–[if lte IE 8]><![endif]–> hbspt.cta.load(6060200, ‘d4e1448f-d673-4488-b907-49453c4ba5bc’, {“useNewLoader”:”true”,”region”:”na1″});

hbspt.cta.load(6060200, ‘d4e1448f-d673-4488-b907-49453c4ba5bc’, {“useNewLoader”:”true”,”region”:”na1″});

Per què els bancs centrals volen refredar el mercat laboral?

Normalment, un augment dels tipus d’interès alenteix l’economia i això produeix un augment de la desocupació. Més persones aturades vol dir que tenen menys recursos per gastar en béns i serveis. Aquesta disminució de la demanda té l’efecte de disminuir la pressió a l’alça sobre els preus i així conté la inflació.

De tota manera, com ja hem dit, aquesta dinàmica podria haver canviat. En un context en què les empreses lluiten per trobar treballadors, la desocupació es podria mantenir estructuralment baixa, fins i tot amb una economia feble. Si els bancs centrals continuen centrant-se a augmentar els tipus d’interès per refredar el mercat laboral com en el passat, hi ha el risc que provoquin una contracció excessiva i alenteixin indegudament les economies.

Quines són les perspectives d’inflació a llarg termini?

La inflació gràcies als béns i lenergia està baixant clarament ara. La relativa als serveis resulta més resistent. Hi ha certes forces que continuen apuntant a una desinflació, com ara la tecnologia, per exemple. La intel·ligència artificial, per citar el tema de moda, implica millorar la productivitat contribuint a empènyer els preus a la baixa.

Tot i això, hi ha un altre factor que probablement no permetrà tornar a les baixíssimes taxes d’inflació del passat. En efecte, el món travessa un procés de desglobalització. Les tensions geopolítiques del passat recent estan empenyent molts països a internalitzar algunes produccions o, almenys, a moure-les a “països amics”. Això inverteix el procés que va tenir lloc en les darreres dècades de concentració de les cadenes de subministrament a països on el cost de producció era molt baix, com la Xina, per exemple. Això tindrà un efecte durador que probablement contribuirà a mantenir els costos de producció i la inflació més alts que el passat. Cal esperar que la inflació continuï estant sota control, però sens dubte el pic de la globalització podria haver quedat enrere i això podria significar un augment de la pressió a l’alça sobre els preus.

Conclusió, i ara què fer?

En aquests moments ens enfrontem, per tant, a una situació que no és fàcil d’interpretar, a causa també d’alguns canvis socioeconòmics que fan que l’economia sigui molt diferent de la del passat.

L’economia s’ha mostrat molt resistent al canvi a la política monetària, que s’ha tornat molt menys favorable que els anys que van seguir la gran crisi financera.

Actualment, ens trobem en el període de desfasament que sol existir entre la pujada dels tipus d’interès i l’alentiment de l’economia. Aquest desfasament serà probablement més llarg que en el passat perquè una economia dominada pels serveis és menys sensible als tipus d’interès i perquè encara ens beneficiem dels diners que els estats van posar a la butxaca dels ciutadans durant la pandèmia.

En qualsevol cas, és probable que al final es produeixi un alentiment. Si fos així, sembla de totes maneres que l’alentiment serà menys profund del previst inicialment.

Com sempre, recomanem que l’inversor a llarg termini mantingui el seu rumb i segueixi invertint i si pot estalviar i contribuir de manera automàtica al pla d’inversió. Només cal pensar per un segon quantes vegades ha canviat l’escenari des de l’any 2020 de manera totalment impredictible. Al final, com sempre, els que han mantingut i continuen mantenint el rumb en els moments difícils són els que obtindran la recompensa dels mercats.

<!–[if lte IE 8]><![endif]–> hbspt.cta.load(6060200, ‘c811188a-0e29-47d9-9a90-9aea4dd0583b’, {“useNewLoader”:”true”,”region”:”na1″});

hbspt.cta.load(6060200, ‘c811188a-0e29-47d9-9a90-9aea4dd0583b’, {“useNewLoader”:”true”,”region”:”na1″});