Cambio de régimen económico

Tras la pandemia, el entorno económico ha cambiado profundamente respecto al mundo de tipos de interés bajos y baja inflación que siguió a la gran crisis financiera de 2008.

La pandemia y la crisis geopolítica que siguió a la invasión de Ucrania provocaron algunos cambios económicos y sociales sin precedentes que hacen muy difícil comparar la situación actual con cualquier periodo del pasado.

Así pues, intentemos ver dónde estamos ahora y qué explica que el periodo actual sea tan atípico.

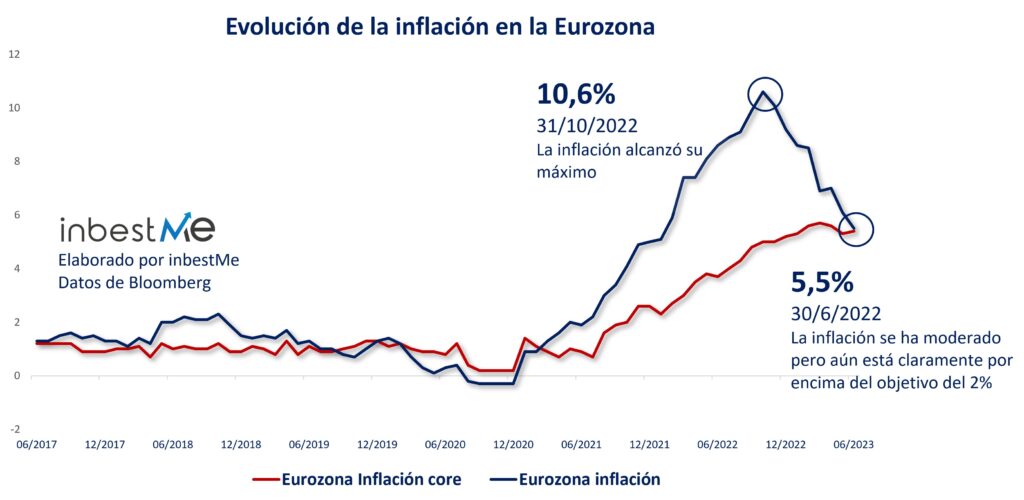

Como ya hemos dicho, hemos pasado de un mundo de baja inflación a otro en el que la inflación se disparó claramente por encima del objetivo del 2% fijado por los bancos centrales. La inflación alcanzó un máximo del 9,1% en Estados Unidos y del 10,6% en Europa. El aumento de los precios se está ralentizando últimamente, sobre todo gracias a la caída de los precios de los bienes y la energía, pero la llamada inflación subyacente (la que excluye alimentos y energía) sigue siendo claramente demasiado alta.

¿Cuál es la causa de la inflación?

Hubo principalmente 2 factores que empujaron la inflación al alza:

- El aumento del precio de las materias primas y los problemas en las cadenas de suministro mundiales tras la pandemia y la invasión rusa. Estos factores ya están mitigando.

- Los enormes estímulos fiscales aplicados tras la pandemia, incrementaron la demanda de bienes y servicios y produjeron un aumento significativo del ahorro de los hogares. Esto sigue sosteniendo el consumo privado hoy en día, aunque el exceso de ahorro se está agotando ahora de forma significativa.

¿Cómo respondieron los bancos centrales?

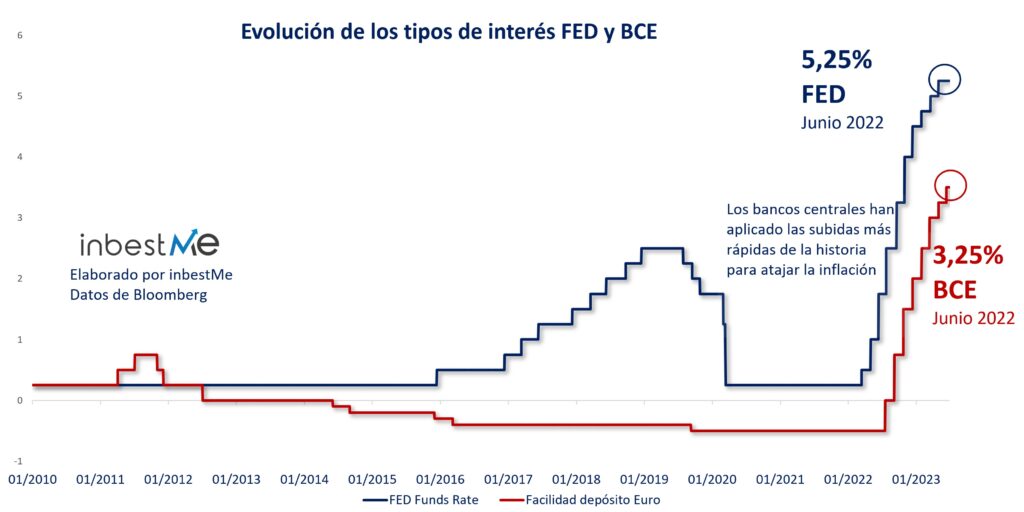

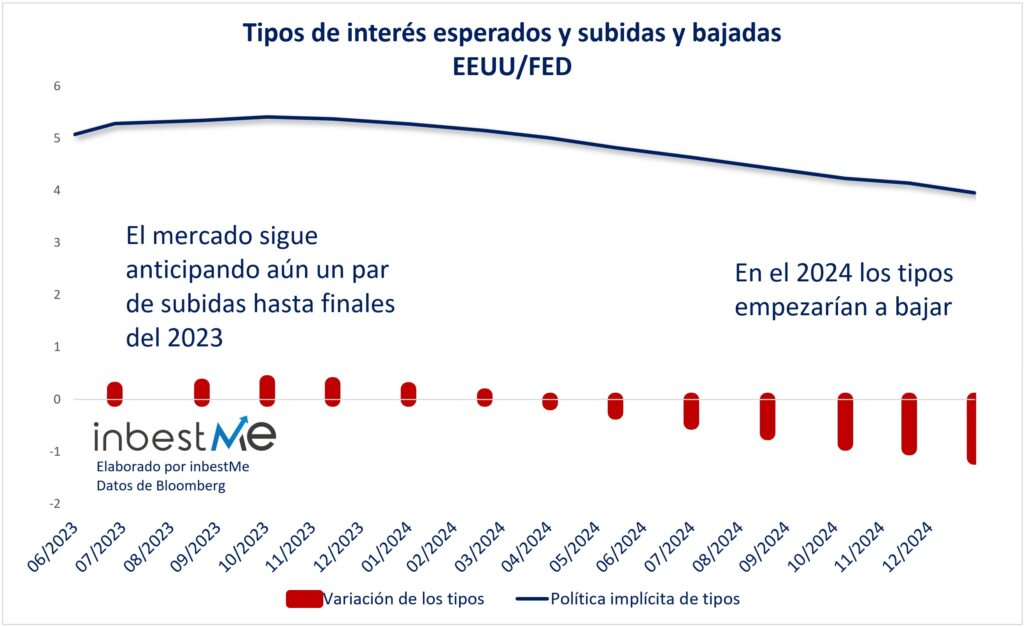

Tras muchos años intentando combatir la amenaza de la deflación, la primera reacción de los bancos centrales occidentales ante el aumento de la inflación fue muy suave. Sin embargo, una vez que vieron que la inflación estaba fuera de control, los bancos centrales empezaron a subir los tipos de interés de forma muy agresiva y todavía tienen previsto seguir subiéndolos. En el momento de escribir estas líneas, es casi seguro que el BCE subirá los tipos en julio, mientras que los miembros de la FED creen que van a subirlos al menos dos veces más a lo largo del año.

<!–[if lte IE 8]><![endif]–> hbspt.cta.load(6060200, ‘6f4b1314-a229-4b3e-8a98-df95a8f3aeb0’, {«useNewLoader»:»true»,»region»:»na1″});

hbspt.cta.load(6060200, ‘6f4b1314-a229-4b3e-8a98-df95a8f3aeb0’, {«useNewLoader»:»true»,»region»:»na1″});

¿Cuál ha sido el efecto de la subida de los tipos de interés en la economía?

Los bancos centrales suben los tipos de interés porque esto tiene el efecto de frenar la economía y la inflación. Los efectos no son inmediatos: hay un cierto desfase temporal hasta que el efecto del aumento de los costes de financiación se traslada a los hogares y las empresas. Hay que decir que la economía, frente a un aumento total de los tipos oficiales del 5% en Estados Unidos y del 4% en Europa, está aguantando mucho mejor de lo esperado. Incluso en Europa, donde el crecimiento está más estancado que en Estados Unidos, la ralentización de la economía no es especialmente significativa por ahora.

¿Por qué la economía aguanta mejor de lo esperado?

Es posible que la economía moderna, que depende mucho más de los servicios que en el pasado, sea menos sensible a un aumento de los tipos de interés. De hecho, los servicios son menos intensivos en capital y, por ello, se ven menos afectados por el aumento de los costes de financiación. Además, el exceso de ahorro acumulado por los hogares durante la pandemia (gracias a la reducción de los gastos y a las ayudas monetarias recibidas de los estados) sigue sosteniendo el consumo.

¿Por qué el mercado laboral sigue fuerte?

Lo que desconcierta a los banqueros centrales de todo el mundo es que, a pesar de una subida tan violenta de los tipos de interés, el mercado laboral sigue siendo muy fuerte. En EE. UU. el desempleo sigue estando en mínimos del 3,7% y también en Europa, a pesar de un crecimiento estancado, es relativamente bajo en comparación con las últimas décadas.

El hecho es que, debido al envejecimiento de la población, existe hoy en día una escasez crónica de trabajadores, especialmente de los menos especializados. Dado que es tan difícil encontrar trabajadores, las empresas intentan acapararlos, aunque la economía se esté ralentizando y esto evita que aumente el desempleo.

<!–[if lte IE 8]><![endif]–> hbspt.cta.load(6060200, ‘d4e1448f-d673-4488-b907-49453c4ba5bc’, {«useNewLoader»:»true»,»region»:»na1″});

hbspt.cta.load(6060200, ‘d4e1448f-d673-4488-b907-49453c4ba5bc’, {«useNewLoader»:»true»,»region»:»na1″});

¿Por qué los bancos centrales quieren enfriar el mercado laboral?

Normalmente, un aumento de los tipos de interés ralentiza la economía y esto produce un aumento del desempleo. Más personas desempleadas significa que tienen menos recursos para gastar en bienes y servicios. Esta disminución de la demanda tiene el efecto de disminuir la presión al alza sobre los precios y, de este modo, contiene la inflación.

De todos modos, como ya se ha dicho, esta dinámica podría haber cambiado. En un contexto en el que las empresas luchan por encontrar trabajadores, el desempleo podría mantenerse estructuralmente bajo, incluso con una economía débil. Si los bancos centrales siguen centrándose en aumentar los tipos de interés para enfriar el mercado laboral como en el pasado, existe el riesgo de que provoquen una contracción excesiva y ralenticen indebidamente las economías.

¿Cuáles son las perspectivas de inflación a largo plazo?

La inflación gracias a los bienes y la energía está bajando claramente ahora. La relativa a los servicios está resultando más resistente. Hay ciertas fuerzas que siguen apuntando a una desinflación, como la tecnología, por ejemplo. La inteligencia artificial, por citar el tema de moda, implica mejorar la productividad contribuyendo a empujar los precios a la baja.

Sin embargo, hay otro factor que probablemente no permitirá volver a las bajísimas tasas de inflación del pasado. En efecto, el mundo atraviesa un proceso de desglobalización. Las tensiones geopolíticas del pasado reciente están empujando a muchos países a internalizar algunas producciones o, al menos, a moverlas a “países amigos”. Esto invierte el proceso que tuvo lugar en las últimas décadas de concentración de las cadenas de suministro en países donde el coste de producción era muy bajo, como China, por ejemplo. Esto tendrá un efecto duradero que probablemente contribuirá a mantener los costes de producción y la inflación más altos que en el pasado. Es de esperar que la inflación siga estando bajo control, pero sin duda el pico de la globalización podría haber quedado atrás y esto podría significar un aumento de la presión al alza sobre los precios.

Conclusión, ¿y ahora qué hacer?

En estos momentos nos enfrentamos, por tanto, a una situación que no es fácil de interpretar, debido también a algunos cambios socioeconómicos que hacen que la economía sea muy diferente a la del pasado.

La economía se ha mostrado muy resistente al cambio en la política monetaria, que se ha vuelto mucho menos favorable que los años que siguieron a la gran crisis financiera.

Actualmente, nos encontramos en el periodo de desfase que suele existir entre la subida de los tipos de interés y la ralentización de la economía. Este desfase será probablemente más largo que en el pasado porque una economía dominada por los servicios es menos sensible a los tipos de interés y porque todavía nos beneficiamos del dinero que los estados pusieron en el bolsillo de los ciudadanos durante la pandemia.

En cualquier caso, es probable que al final se produzca una ralentización. Si así fuera, parece de todos modos que la ralentización será menos profunda de lo previsto inicialmente.

Como siempre, recomendamos que el inversor a largo plazo mantenga su rumbo y siga invirtiendo y si puede ahorre y contribuya de forma automática a su plan de inversión. Basta con pensar por un segundo en cuántas veces ha cambiado el escenario desde el año 2020 de forma totalmente impredecible. Al final, como siempre, los que han mantenido y siguen manteniendo el rumbo en los momentos difíciles son los que obtendrán la recompensa de los mercados.

<!–[if lte IE 8]><![endif]–> hbspt.cta.load(6060200, ‘c811188a-0e29-47d9-9a90-9aea4dd0583b’, {«useNewLoader»:»true»,»region»:»na1″});

hbspt.cta.load(6060200, ‘c811188a-0e29-47d9-9a90-9aea4dd0583b’, {«useNewLoader»:»true»,»region»:»na1″});