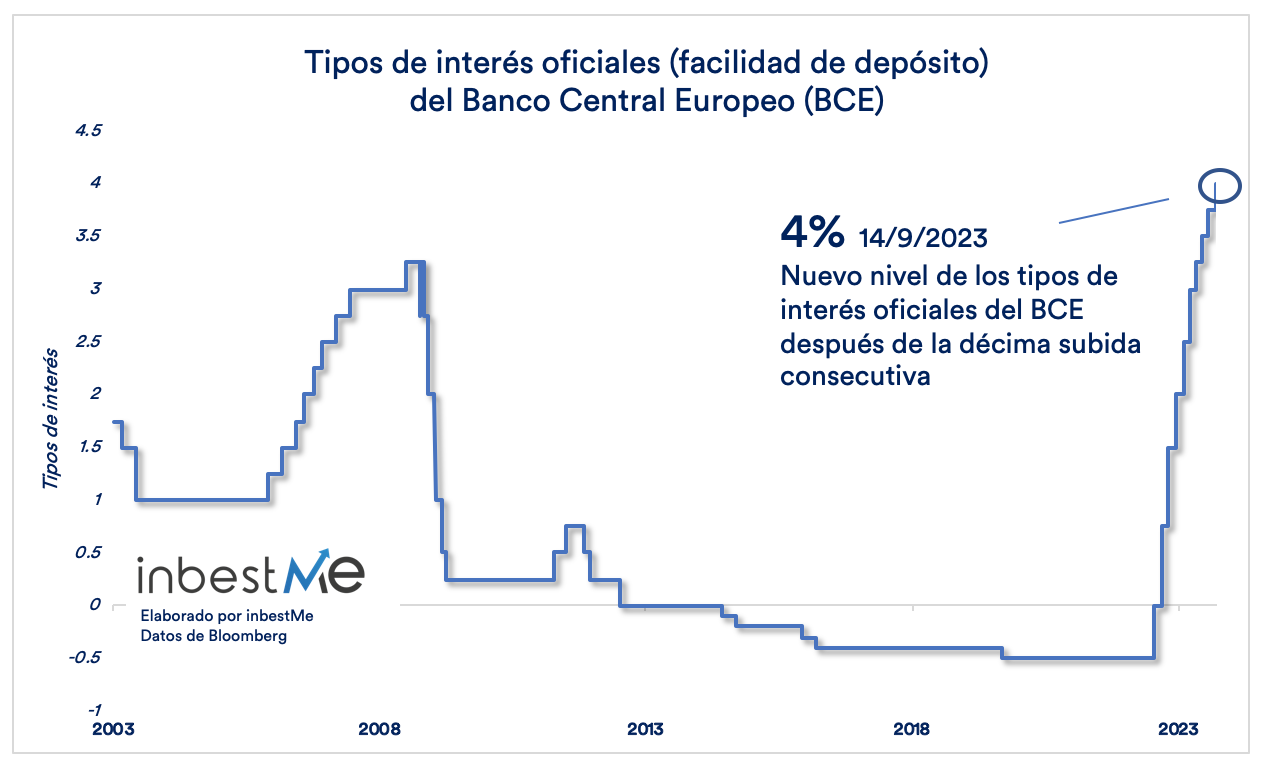

El Banc Central Europeu manté tipus, però anticipa baixades al juny

El Banc Central Europeu (BCE) està preparant el terreny per a una possible reducció dels tipus d’interès el juny del 2024, tot i que manté la cautela, de moment deixant els tipus d’interès intactes. En la recent declaració a inicis d’abril del 2024, Christine Lagarde va subratllar que qualsevol pas cap a la reducció de tipus seria considerat apropiat si la inflació continua la tendència a la baixa.

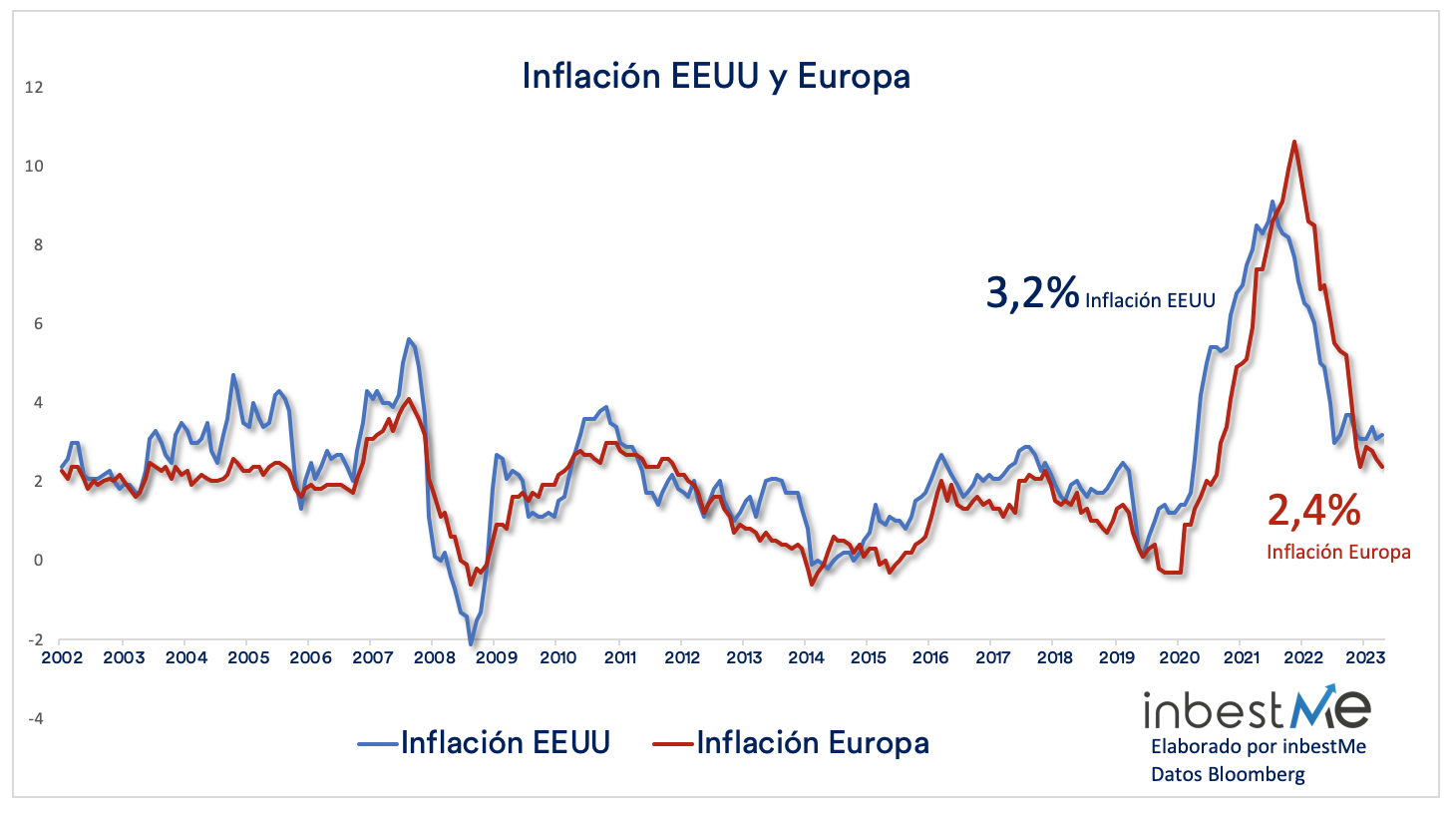

Tot i que la inflació ha disminuït al 2,4% al març, la presidenta del BCE va emfatitzar la necessitat de més dades abans de prendre una decisió definitiva. A més, va assenyalar la rellevància de la situació econòmica als Estats Units i com les decisions de la Reserva Federal també podrien influir en les polítiques del BCE. La declaració de Lagarde va indicar que mentre el BCE està disposat a ajustar-ne els tipus, qualsevol moviment serà mesurat i dependrà de les tendències econòmiques i dades futures.

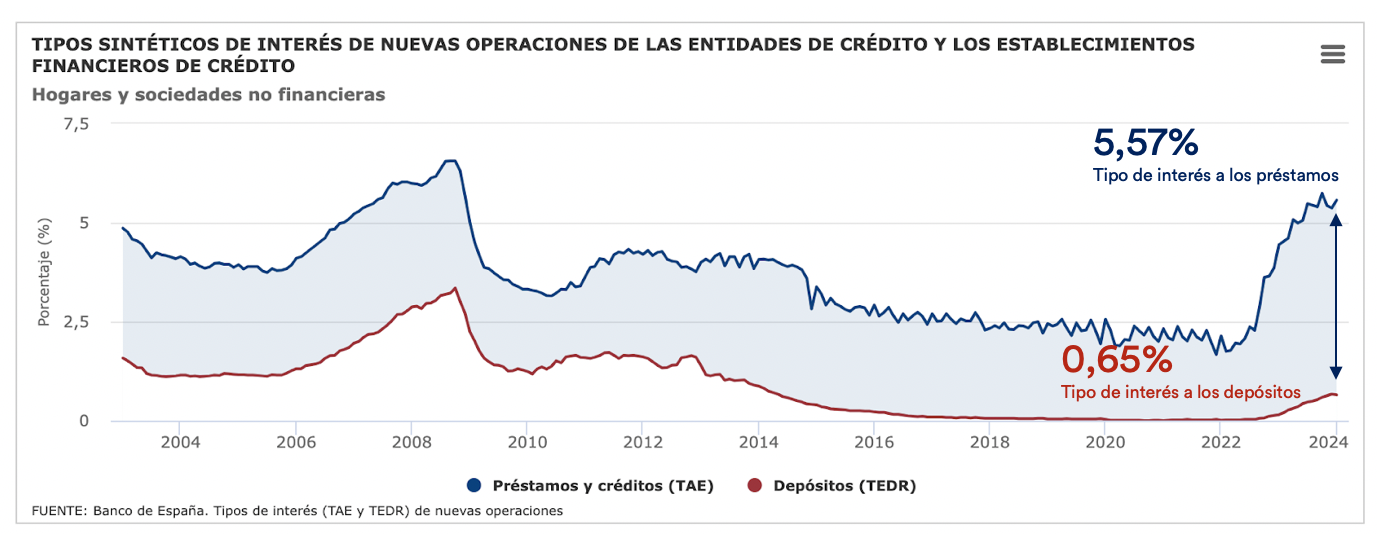

Els bancs ja disminueixen la remuneració als dipòsits

En aquest cicle d’augment de tipus oficials, els bancs han ajustat ràpidament els tipus aplicats als préstecs i han arribat fins al 5,57%, però han estat més reservats en incrementar els tipus dels dipòsits, que només han pujat un 0,65% segons les estadístiques més recents del Banc d’Espanya del gener del 2024. El gràfic següent mostra com el marge d’intermediació dels bancs ha experimentat un augment considerable i ha arribat a gairebé el 5%.

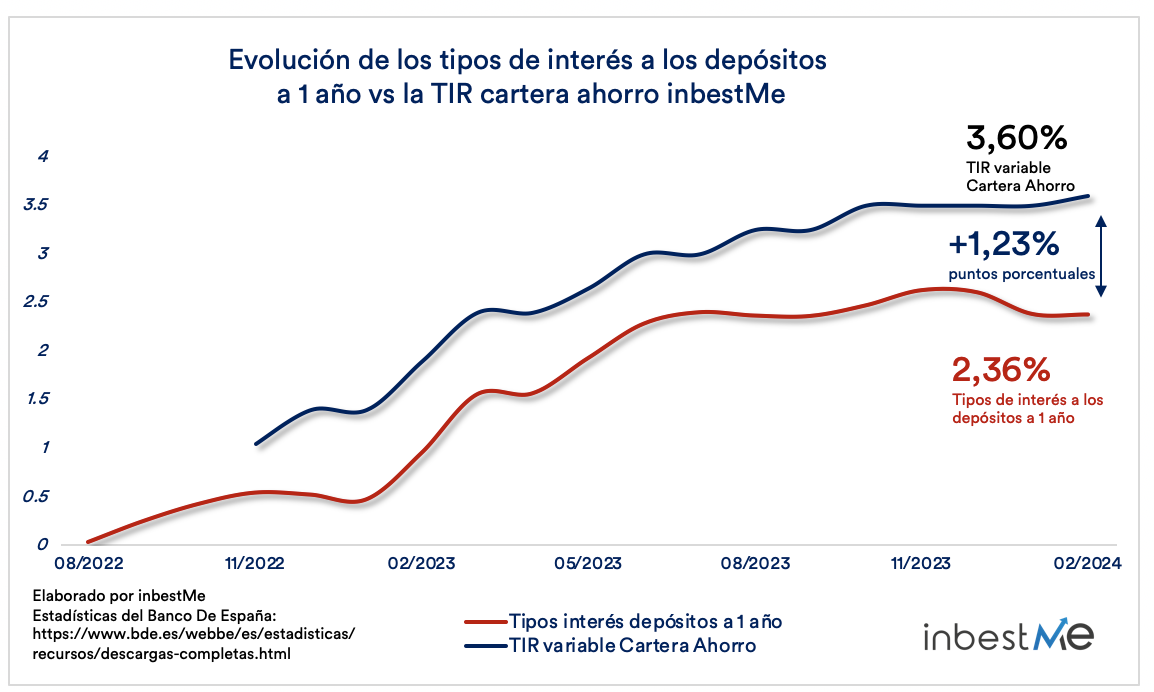

Fins i tot abans del recent anunci del BCE, els bancs a Espanya han disminuït la remuneració dels dipòsits a un any fins a un 2,36% durant el mes de febrer del 2024 (última dada disponible, veure gràfic més avall).

La remuneració dels dipòsits a Espanya és un 34% més petita que la mitjana de la zona euro. Tot i un lleuger augment en els tipus d’interès el 2023, els bancs no han esperat i ja han començat a disminuir-ne la remuneració el 2024.

Aquesta baixada s’alineava amb l’expectativa del mercat d’una baixada en els tipus d’interès del Banc Central Europeu, prevista a partir del juny, segons anticipaven els analistes fins i tot abans de l’anunci del BCE. Aquesta projecció ara sembla confirmada per Lagarde en la seva última compareixença. Tot i que el BCE es reserva l’opinió de canviar segons les dades, els bancs a Espanya no s’han esperat.

Els factors darrere aquesta estratègia de baixa remuneració als dipòsits inclouen l’alta liquiditat del sistema bancari, la manca de necessitat de captar recursos a causa dels préstecs especials de la pandèmia i la tendència històrica i d’alguna manera incomprensible dels espanyols a mantenir els diners en comptes corrents en lloc de cercar una remuneració per als seus estalvis.

La Cartera Estalvi es manté com la millor alternativa per als teus estalvis immediats

La Cartera Estalvi d’inbestMe es va llançar en resposta a les pujades rècord de tipus d’interès iniciades a finals del 2021 i inicis del 2022. A diferència dels bancs tradicionals, que van reaccionar lentament a aquests canvis, inbestMe va oferir una solució innovadora i adaptada a un nou escenari financer de ràpides pujades de tipus.

La Cartera Estalvi no només ofereix una taxa interna de retorn (TIR) variable competitiva, actualment del 3,60% en euros (5% en dòlars*), sinó que també presenta avantatges significatius davant de comptes remunerats o dipòsits:

- inversió inicial des de 1.000 € sense límit màxim, i sense més condicionaments

- disponibilitat de liquiditat en cinc dies hàbils sense penalització

- major eficiència fiscal

- possibilitat de convertir-la en una altra cartera sense costos fiscals

- No és un dipòsit bancari, és fora del balanç de qualsevol banc

- Composició molt diversificada i sòlida composta per dos fons monetaris de gran volum (un corporatiu i un altre amb més deute sobirà)

*Nota: la Cartera Estalvi a Dòlars està sotmesa al risc de canvi de divisa si aquesta no és la teva divisa principal.

Ara que podeu començar un nou cicle és un bon moment per fer un balanç. Com veiem al gràfic superior tot comparant la TIR (variable) de la Cartera Estalvi amb els tipus d’interès a 1 any (recordem que la Cartera Estalvi no té permanència ni penalització i és pràcticament “a la vista”), en aquests moments la TIR (variable) de la Cartera Estalvi és 1,23 punts percentuals més alts.

Potser el més rellevant a ressaltar és que aquesta diferència sempre ha beneficiat la Cartera Estalvi, mantenint-se de mitjana al voltant de +1 punt percentual per sobre, actualment en el nivell rècord. Això representa un avantatge de +1,7 vegades, aconseguint fins a 3 vegades en certs moments, o un increment del +67%, arribant fins i tot al +202% en alguns casos.

De fet, mentre els bancs a Espanya van començar a baixar la remuneració als dipòsits a 1 any el febrer del 2024, a inbestMe vam pujar la TIR fins al 3,60% millorant la composició de la cartera.

En aquests moments i des de ja fa alguns mesos la TIR de la Cartera Estalvi és superior també al rendiment de les lletres del tresor a un any i no hi ha dubte que per a la majoria és millor una Cartera d’inbestMe d’estalvi o de bons que comprar directament Bons o Lletres del Tresor.

Creiem que tal com està dissenyada (pels baixos costos i l’altíssima diversificació) la Cartera Estalvi sempre serà l’opció millor i més eficient a Espanya (i gran part d’Europa) per a l’estalvi immediat o per constituir un fons d’emergència i que evita que els nostres clients hagin d’anar a la caça de la darrera oferta bancària (que generalment està restringida o subjecta a nombroses condicions).

Ara que aviat pot començar una inflexió cap avall dels tipus, precisament la diferència en punts percentuals de la TIR de la Cartera Estalvi està en aquests moments en màxims (com hem vist 1,23 punts percentuals).