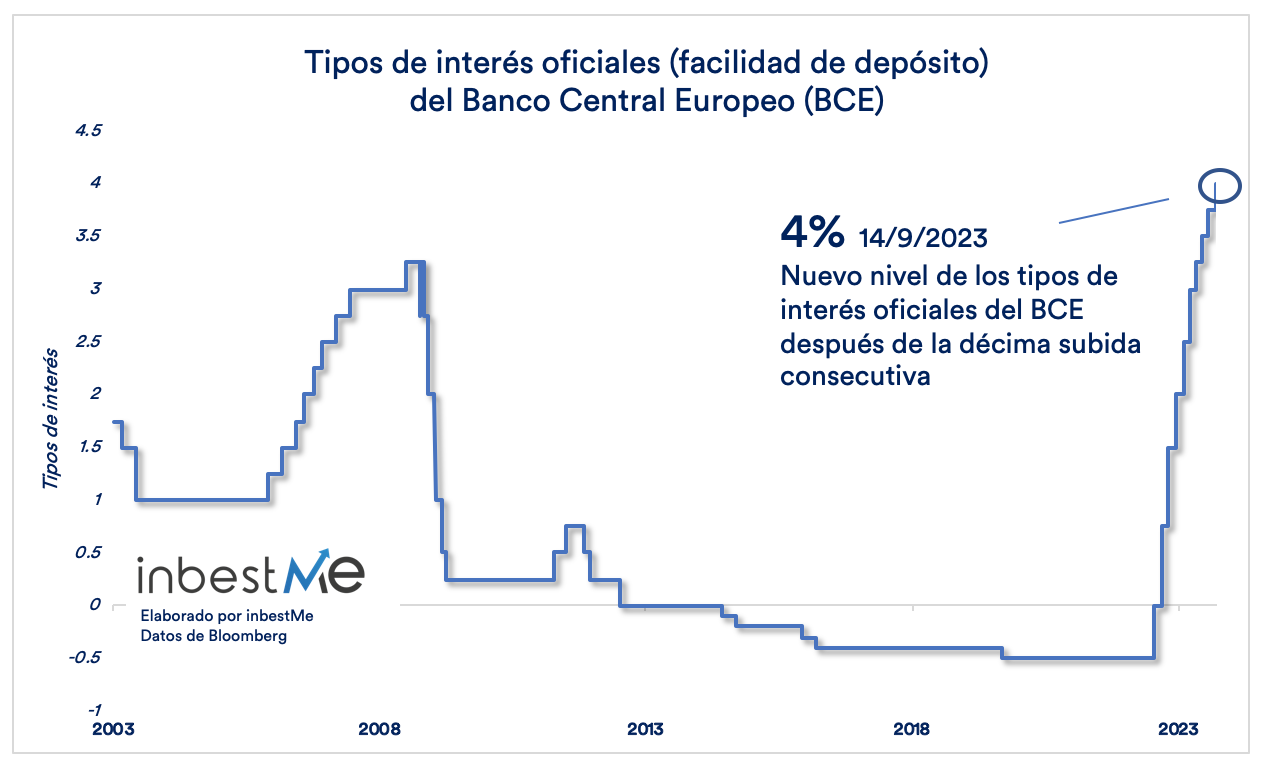

El Banco Central Europeo mantiene tipos, pero anticipa bajadas en junio

El Banco Central Europeo (BCE) está preparando el terreno para una posible reducción de los tipos de interés en junio de 2024, aunque mantiene la cautela, dejando los tipos de interés intactos por el momento. En su reciente declaración a inicios de abril del 2024, Christine Lagarde subrayó que cualquier paso hacia la reducción de tipos sería considerado apropiado si la inflación continúa su tendencia a la baja.

Aunque la inflación ha disminuido al 2,4% en marzo, la presidenta del BCE enfatizó la necesidad de más datos antes de tomar una decisión definitiva. Además, señaló la relevancia de la situación económica en Estados Unidos y cómo las decisiones de la Reserva Federal también podrían influir en las políticas del BCE. La declaración de Lagarde indicó que mientras el BCE está dispuesto a ajustar los tipos, cualquier movimiento será medido y dependerá de las tendencias económicas y datos futuros.

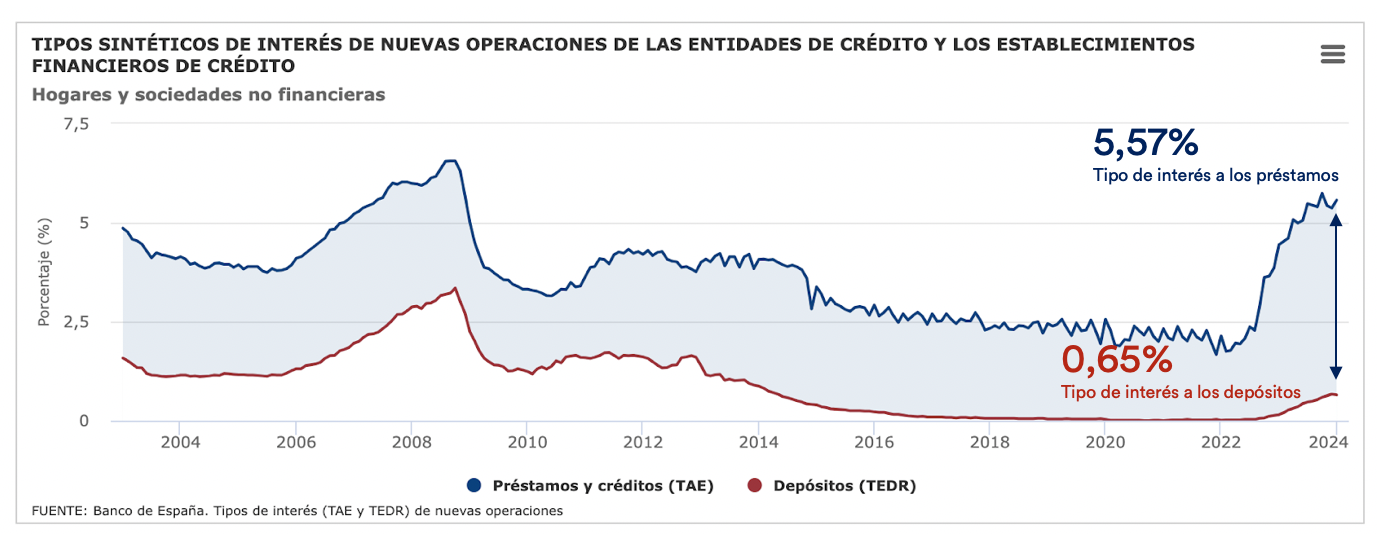

Los bancos ya disminuyen la remuneración a los depósitos

En este ciclo de aumento de tipos oficiales, los bancos han ajustado rápidamente los tipos aplicados a los préstamos, alcanzando hasta el 5,57%, pero han sido más reservados al incrementar los tipos de los depósitos, que solo subieron un 0,65% según las estadísticas más recientes del Banco de España de enero de 2024. El gráfico siguiente muestra cómo el margen de intermediación de los bancos ha experimentado un aumento considerable, llegando a casi el 5%.

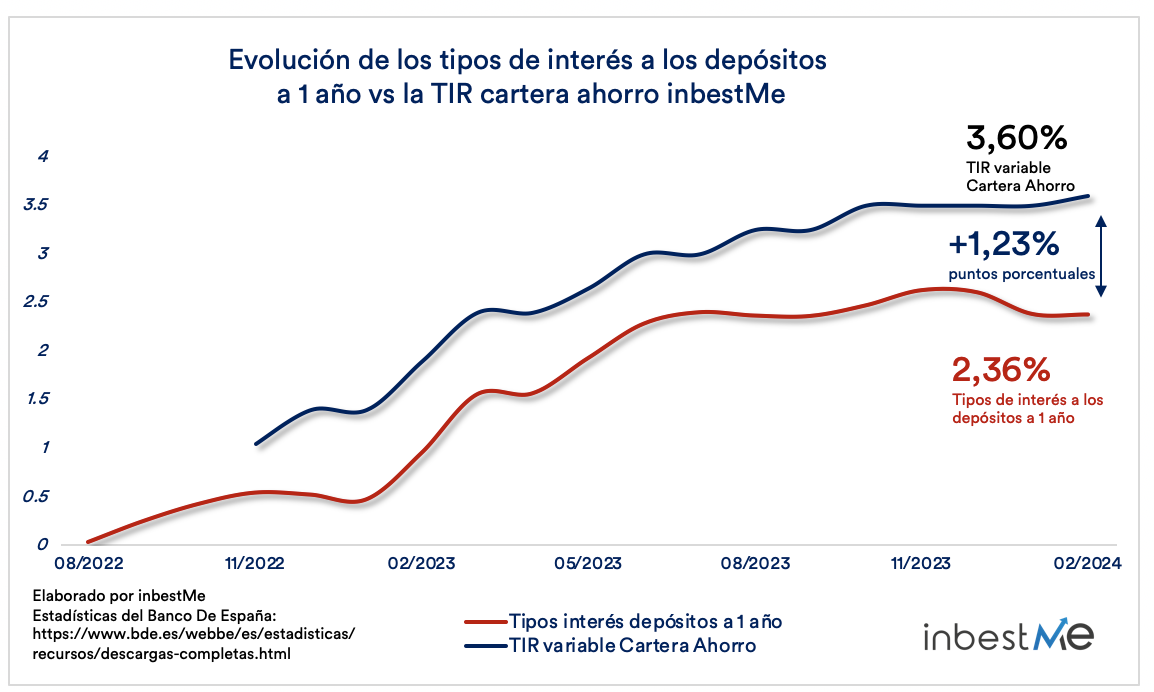

Incluso antes del reciente anuncio del BCE, los bancos en España han disminuido la remuneración de los depósitos a 1 año hasta un 2,36% durante el mes de febrero del 2024 (último dato disponible, ver gráfico más abajo).

La remuneración de los depósitos en España es un 34% menor que la media de la zona euro. A pesar de un ligero aumento en los tipos de interés en 2023, los bancos no han esperado y ya han empezado a disminuir su remuneración en 2024.

Esta bajada se alineaba con la expectativa del mercado de una bajada en los tipos de interés del Banco Central Europeo, prevista a partir de junio, según anticipaban los analistas incluso antes del anuncio del BCE. Esta proyección parece ahora confirmada por Lagarde en su última comparecencia. Aunque el BCE se reserva la opinión de cambiar según los datos, los bancos en España no han esperado.

Los factores detrás de esta estrategia de baja remuneración a los depósitos incluyen la alta liquidez del sistema bancario, la falta de necesidad de captar recursos debido a los préstamos especiales de la pandemia y la tendencia histórica y de alguna manera incomprensible de los españoles a mantener el dinero en cuentas corrientes en lugar de buscar una remuneración para sus ahorros.

La Cartera Ahorro se mantiene como la mejor alternativa para tus ahorros inmediatos

La Cartera Ahorro de inbestMe se lanzó en respuesta a las subidas récord de tipos de interés iniciadas a finales del 2021, e inicios del 2022. A diferencia de los bancos tradicionales, que reaccionaron lentamente a estos cambios, inbestMe ofreció una solución innovadora y adaptada a un nuevo escenario financiero de rápidas subidas de tipos.

La Cartera Ahorro no solo ofrece una Tasa Interna de Retorno (TIR) variable competitiva, actualmente del 3,60% en euros (5% en dólares*), sino que también presenta ventajas significativas frente a cuentas remuneradas o depósitos:

- inversión inicial desde 1.000 € sin límite máximo, y sin más condicionamientos

- disponibilidad de liquidez en 5 días hábiles sin penalización

- mayor eficiencia fiscal

- posibilidad de convertirla en otra cartera sin costes fiscales

- No es un depósito bancario, está fuera del balance de cualquier banco

- Composición muy diversificada y sólida compuesta por dos fondos monetarios de gran volumen (uno corporativo y otro con más deuda soberana)

*Nota: la Cartera Ahorro en Dólares está sometida al riesgo de cambio de divisa si esta no es tu divisa principal.

Ahora que puede empezar un nuevo ciclo es un buen momento para hacer un balance. Como vemos en el gráfico superior aun comparando la TIR (variable) de la Cartera Ahorro con los tipos de interés a 1 año (recordemos que la Cartera Ahorro no tiene permanencia ni penalización y es prácticamente “a la vista”), en estos momentos la TIR (variable) de la Cartera Ahorro es 1,23 puntos porcentuales más altos.

Quizá lo más relevante a resaltar es que esta diferencia siempre ha beneficiado a la Cartera Ahorro, manteniéndose en promedio en torno a +1 punto porcentual por encima, actualmente en su nivel récord. Esto representa una ventaja de +1.7 veces, alcanzando hasta 3 veces en ciertos momentos, o un incremento del +67%, llegando incluso al +202% en algunos casos.

De hecho, mientras los bancos en España empezaron a bajar la remuneración a los depósitos a 1 año en febrero de 2024, en inbestMe subimos la TIR hasta el 3,60% mejorando la composición de la cartera.

En estos momentos y desde ya hace algunos meses la TIR de la Cartera Ahorro es superior también al rendimiento de las letras del tesoro a 1 año y no hay duda que para la mayoría es mejor una Cartera de inbestMe de ahorro o de bonos que comprar directamente Bonos o Letras del Tesoro.

Creemos que tal como está diseñada (por sus bajos costes y su altísima diversificación) la Cartera Ahorro siempre será la opción mejor y más eficiente en España (y gran parte de Europa) para el ahorro inmediato o para constituir un fondo de emergencia y que evita a que nuestros clientes tengan que ir a la caza de la última oferta bancaria (que generalmente está restringida o sujeta a numerosas condiciones).

Ahora que puede empezar pronto una inflexión hacia abajo de los tipos, precisamente la diferencia en puntos porcentuales de la TIR de la Cartera Ahorro está en estos momentos en máximos (como hemos visto 1,23 puntos porcentuales).