Los fondos con rentabilidad objetivo son una modalidad específica dentro de los fondos de renta fija. Su principal característica distintiva es la capacidad de poder estimar un rendimiento predefinido, posible gracias a que todos los bonos en el fondo tienen fechas de vencimiento similares o coincidentes.

Nota: Dentro de esta categoría de fondos, es posible encontrar diversas denominaciones, sea fondos de rentabilidad objetivo, fondos con rentabilidad a vencimiento o fondos con fecha objetivo. En este artículo, nos referiremos a ellos, principalmente, como fondos de rentabilidad objetivo o fondos de fecha objetivo. Bajo esta denominación incluimos también la versión en ETFs (Exchange Traded Fund o Fondo Cotizado) que comentamos al final de este artículo.

Características de los fondos con rentabilidad objetivo

Estos fondos se distinguen por estar compuestos íntegramente de renta fija, con bonos que vencen en fechas iguales o cercanas entre sí. La fecha de vencimiento del fondo, reflejada en su nombre, marca su cierre y liquidación. Al conocerse el rendimiento esperado de cada bono, se puede calcular el rendimiento bruto del fondo. Descontando las comisiones, se obtiene el rendimiento neto, tanto anualizado como acumulado, hasta el vencimiento.

Ventajas de los fondos con rentabilidad objetivo: conocer la rentabilidad con mucha certeza.

Una de las ventajas más notables de estos fondos es la previsibilidad del rendimiento acumulado hasta el vencimiento. La rentabilidad objetivo, o más técnicamente, la Tasa Interna de Rendimiento Objetivo, se presenta generalmente de forma anualizada. Sin embargo, debido a las características específicas del fondo, resulta incluso más valioso conocer la rentabilidad acumulada que se cumplirá con una muy alta tasa de seguridad, como se ilustra en la siguiente tabla:

| Rentabilidad neta anual objetivo | 1 año acumulada al vencimiento | 2 años acumulada al vencimiento | 3 años acumulada al vencimiento | 4 años acumulada al vencimiento | 5 años acumulada al vencimiento |

| 2% | 2% | 4% | 6,1% | 8,2% | 10,4% |

| 3% | 3% | 6,1% | 9,3% | 12,6% | 15,9% |

| 4% | 4% | 8,2% | 12,5% | 17,0% | 21,7% |

Estas rentabilidades son ilustrativas y solo se muestran para ver el efecto del interés compuesto a vencimiento y dependerán de la rentabilidad real de cada fondo y del momento de contratación

Es importante destacar que aunque se usa la denominación rentabilidad objetivo, la rentabilidad objetivo no significa rentabilidad garantizada*. Los únicos fondos que “garantizan” una rentabilidad a menudo “a medias” son los fondos garantizados.

* De hecho, los fondos de rentabilidad objetivo están obligados a publicar explícitamente esto, rentabilidad objetivo (no garantizada). Existe la modalidad de fondos garantizados. Normalmente, están basados en el mismo concepto, pero además una aseguradora da la garantía a cambio de una comisión, reduciendo significativamente la rentabilidad objetivo.

Desventajas de los fondos con rentabilidad objetivo: no está garantizada y riesgo de liquidez

Aunque estos fondos ofrecen numerosas ventajas, no están exentos de riesgos. El principal es la posibilidad de incumplimientos en los bonos que lo componen. La calidad de los bonos determina en gran medida este riesgo. Además, existe un riesgo de liquidez: retirar fondos antes del vencimiento puede resultar en un rendimiento menor al esperado o incluso en una pérdida de capital. Por lo tanto, es importante considerar estos factores antes de invertir en un fondo con rentabilidad objetivo.

En esta línea es importante destacar que aunque se usa la denominación rentabilidad objetivo ésta no está garantizada. También hay que tener en cuenta que normalmente se informa de la rentabilidad objetivo anual bruta antes de las comisiones del fondo. Para saber la neta debería descontar los costes totales del fondo (la mayoría en torno al 0,65%) y la custodia que nos pueda cobrar el banco (en algunos casos hasta el 0,75%).

Los fondos con rentabilidad objetivo pueden tener restricciones de flexibilidad, intensificando su riesgo de liquidez. Estas limitaciones incluyen normalmente una ventana única y breve para la inversión, normalmente de 1 a 2 meses. Además, las opciones de salida suelen estar limitadas a períodos específicos, mensuales o trimestrales, con posibles penalizaciones. También se observa una oferta limitada de estos fondos que pueden no alinearse con las necesidades de contratación o vencimiento de los inversores.

Información actual sobre los fondos con rentabilidad objetivo

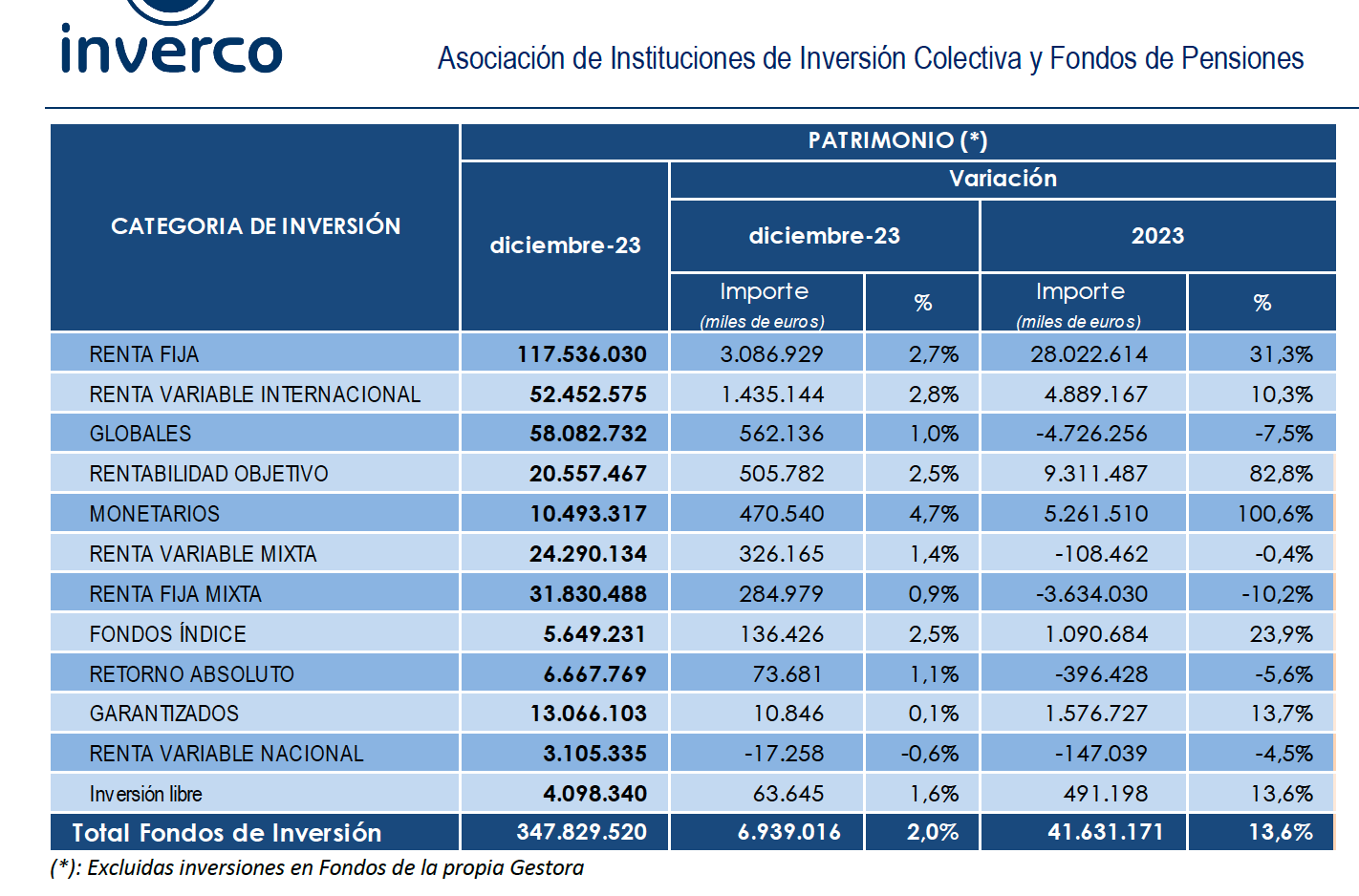

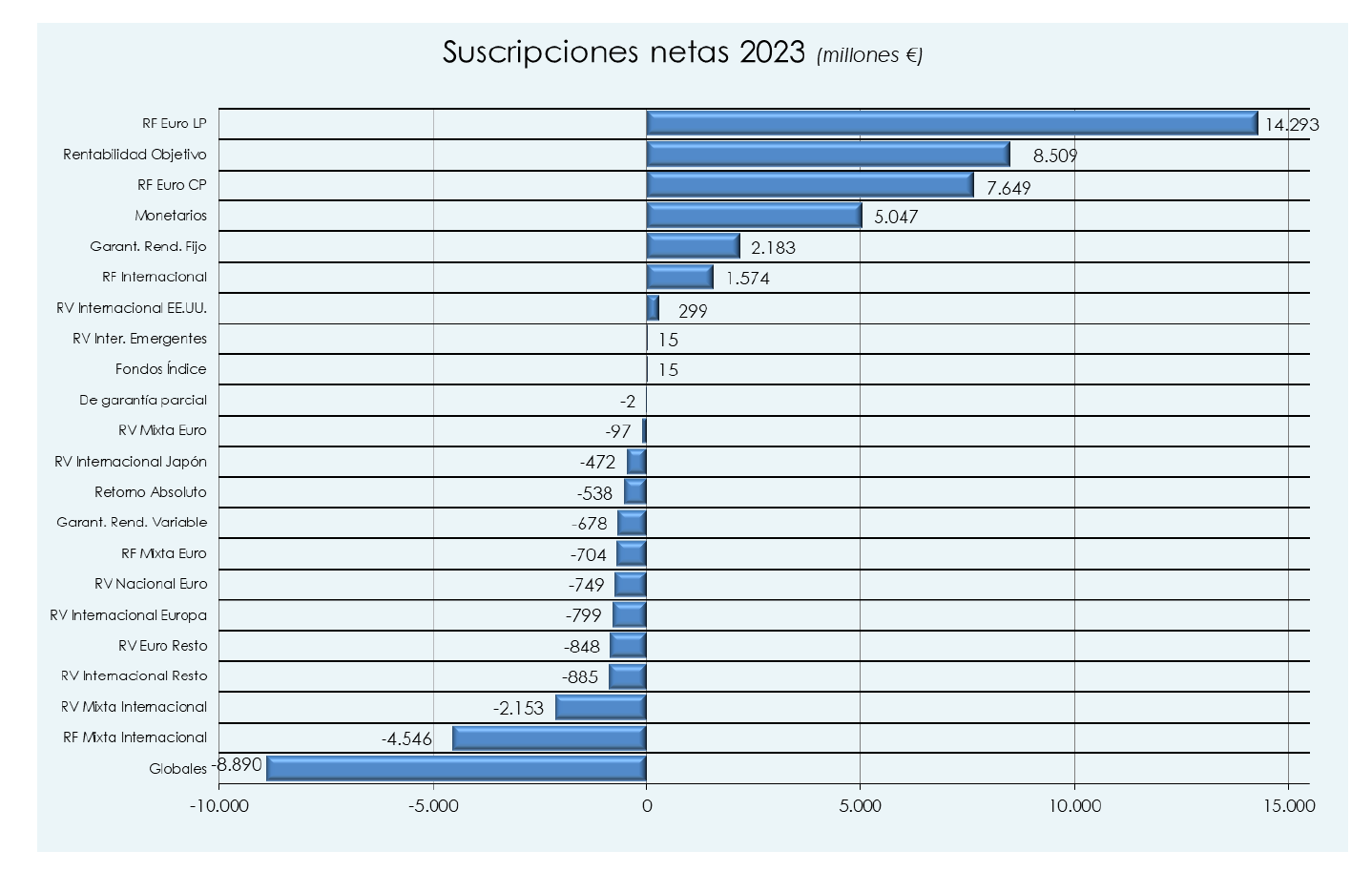

Los fondos de rentabilidad objetivo han crecido mucho durante el 2023:

Durante el 2023, los fondos con rentabilidad objetivo experimentaron un significativo crecimiento del 82,8%, solo superado por los fondos monetarios (100% doblando el volumen del 2023).

Este crecimiento refleja un aumento en las suscripciones netas de 8.509 millones de Euros, destacando la popularidad y la relevancia creciente de estos fondos en el mercado actual.

Desde inbestMe hemos ofrecido alternativas, precisamente en otras categorías con grandes crecimientos: en Fondos Monetarios con la Cartera Ahorro, muy demandada por nuestros clientes, y también en la categoría de Renta Fija relanzando y ampliando nuestra oferta en carteras 100% de renta fija.

A pesar del crecimiento experimentado en 2023, estos fondos representan tan solo un 6% del patrimonio total. Por lo tanto, podrían convertirse en un área de crecimiento significativo si la oferta continúa expandiéndose y mejorando, especialmente ahora gracias a tipos de interés más atractivos en la actualidad.

El comité de inversión de inbestMe desde hace unos meses está alerta para ver oportunidades en los nuevos fondos de rentabilidad objetivo que vayan apareciendo gracias a la nueva situación de la renta fija.

La alternativa: ETFs de rentabilidad y fecha objetivo con vencimientos anuales

En EE. UU., existe desde hace años una amplia gama de ETFs (Exchange Trade Fund) con rentabilidad y fecha objetivo, una oferta que también está creciendo en Europa desde el 2023. Estos ETFs no solo comparten las ventajas previamente mencionadas de los fondos de rentabilidad objetivo, sino que añaden beneficios adicionales: ofrecen liquidez intradía permitiendo ventas sin penalización (aunque no evita el riesgo de vender por debajo del valor de compra); poseen una entrada flexible, ya que cotizan diariamente y permiten inversiones en cualquier momento antes del vencimiento; hay ya una oferta con vencimientos anuales, lo que facilita la planificación de inversiones; y suelen ofrecer rentabilidades más altas que los fondos de rentabilidad objetivo debido a que sus costes son un 0,5% más bajos*.

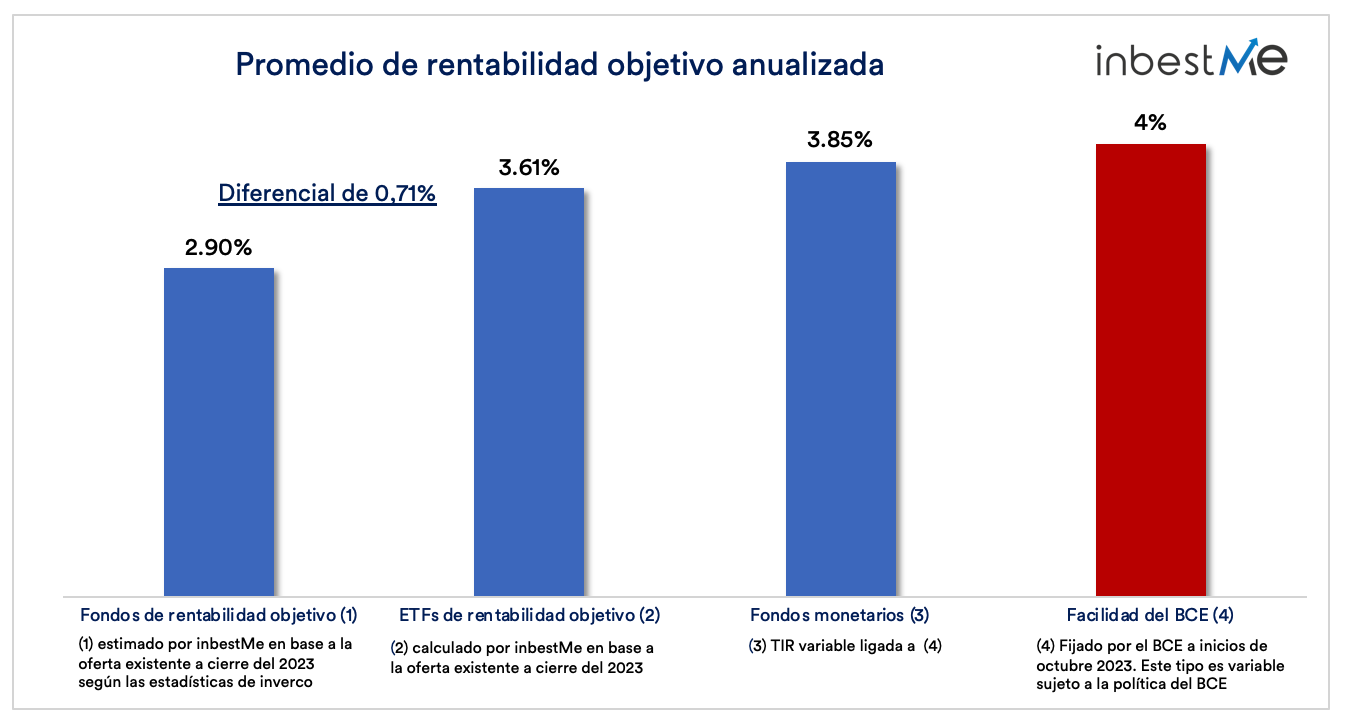

* Este cálculo se ha hecho promediando los gastos corrientes de los diferentes fondos de rentabilidad objetivo disponibles a finales de diciembre 2023 en España, según Inverco que resultó ser del 0,62%. El TER medio de los ETFs de rentabilidad y vencimiento objetivo es del 0,12%.

Su composición es completamente transparente y ligada a índices y es de destacar que su diversificación es más amplia lo que ayuda a reducir de forma importante el riesgo de pérdidas y asegurar estar más cerca de la rentabilidad objetivo.

Los ETFs con rentabilidad y fecha objetivo suelen ser más competitivos que los fondos de rentabilidad objetivo, ofreciendo una rentabilidad objetivo adicional anualizada de aproximadamente 0,71% (según la estimación hecha por inbestMe, ver gráfico superior). Esta rentabilidad adicional es muy relevante ya que se traduce en una rentabilidad objetivo acumulada adicional del 2,1% en tres años y del 3,6% en cinco años*. Aunque las rentabilidades objetivo en el momento de escribir este análisis pueden ser ligeramente inferiores a los tipos de interés de los bancos centrales y fondos monetarios, esta situación probablemente sea temporal. Por lo tanto, estos ETFs pueden ser ventajosos para inversores con horizontes/objetivos de medio (de 2 a 5 años) que quieran fijar una rentabilidad objetivo interesante para un vencimiento determinado.

*Este cálculo se ha hecho promediando las rentabilidades objetivo netas de los diferentes fondos de rentabilidad objetivo disponibles a finales de diciembre 2023 en España, según Inverco que resultó ser de. 2,90% neta de costes. Como la maduración media está en torno a los 1,5 años se ha tomado el ETF más cercano que es el vencimiento 2025, que tenía una rentabilidad objetivo neta del 3,61% en el momento de este estudio. La diferencia sale pues de este 3,61%-2,90%= 0,71%.

Los ETFs por contra, no cuentan con la traspasabilidad de los fondos de inversión en España, lo que conlleva declarar y tributar las ganancias, pero solo en el momento del vencimiento (si selecciona la opción de acumulación). En todo caso, los ETFs con rentabilidad objetivo ofrecen una eficiencia fiscal más atractiva, siendo una opción interesante frente a cuentas remuneradas o depósitos que devengan intereses y, por tanto, retenciones más a menudo.