Si estàs pensant a obrir un compte de plans de pensions a inbestMe, t’interessarà saber que pots fer-ho de manera ràpida i senzilla. Per a això, només necessitaràs un dispositiu connectat a Internet per a realitzar el procés, el teu carnet d’identitat, el certificat de titularitat del compte bancari des de la qual realitzaràs els ingressos i seguir els passos que t’expliquem a continuació.

Amb això, tindràs el teu compte de plans de pensions a inbestMe oberta en uns pocs minuts i podràs començar a gaudir de tots els seus avantatges.

Què és un pla de pensions?

Un pla de pensions és un producte d’estalvi a llarg termini que es basa en aportacions periòdiques o puntuals que realitza el partícip i que busquen complementar els diners del qual disposa de cara a la seva jubilació, ja sigui en forma de capital o rendes. Una part essencial d’aquesta mena de productes, és que no sols creix gràcies a les aportacions, sinó que també sol seguir uns criteris de rendibilitat i risc prèviament establerts en la política d’inversió del pla.

Al final, l’objectiu no és més que una vegada s’hagi rescatat el pla de pensions, el titular obtingui una quantitat de diners per a gaudir amb tranquil·litat de la seva jubilació sobre la base de les aportacions realitzades i a la rendibilitat obtinguda durant aquest període.

Per què obrir un pla de pensions?

Un pla de pensions és una eina que et permetrà planificar la teva jubilació, de tal manera que puguis disposar d’uns diners amb el qual complementar la teva pensió. Això, a grans trets, és el principal avantatge que t’ofereix, encara que hi ha moltes altres. En concret, es poden assenyalar que:

- Pots gaudir d’un estalvi fiscal, ja que et permeten deduir una part dels teus ingressos.

- Flexibilitat i capacitat d’elecció per al titular, en ser ell mateix el que decideix les quantitats, el moment de fer les aportacions i la filosofia d’inversió.

- Els diners no es perden a diferència del que ocorre amb la pensió del treballador si aquest mor.

- Rescat anticipat. La pensió només es pot cobrar una vegada t’hagis jubilat, mentre que un pla de pensions sempre es pot rescatar. Això sí, es necessitaran unes condicions especials.

Tots aquests avantatges ho converteixen en un producte ideal si el que estàs buscant és complementar la teva pensió futura. No obstant això, si només estàs buscant treure una rendibilitat pels teus estalvis, pots també buscar altres opcions com obrir una cartera de fons indexats, de ETFs o d’estalvi.

Compte de plans de pensions d’inbestMe

Al costat dels beneficis anteriors, si et decideixes per inbestMe per a obrir un pla de pensions, et beneficiaràs a més d’altres avantatges com:

- Baixos costos.

- Automatització del procés, la qual cosa el torna més senzill i també menys costós.

- Si ja tens un pla de pensions obert, podràs traspassar-lo sense cap mena de cost addicional a inbestMe.

Quant als diferents formats de plans de pensions, has de saber que inbestMe compta amb dos diferents.

- D’una banda, tens el Pla de Pensions Estàndard, amb el qual pots aprofitar els avantatges fiscals d’aquesta mena de productes, juntament amb l’eficiència de la indexació i els baixos costos de l’automatització.

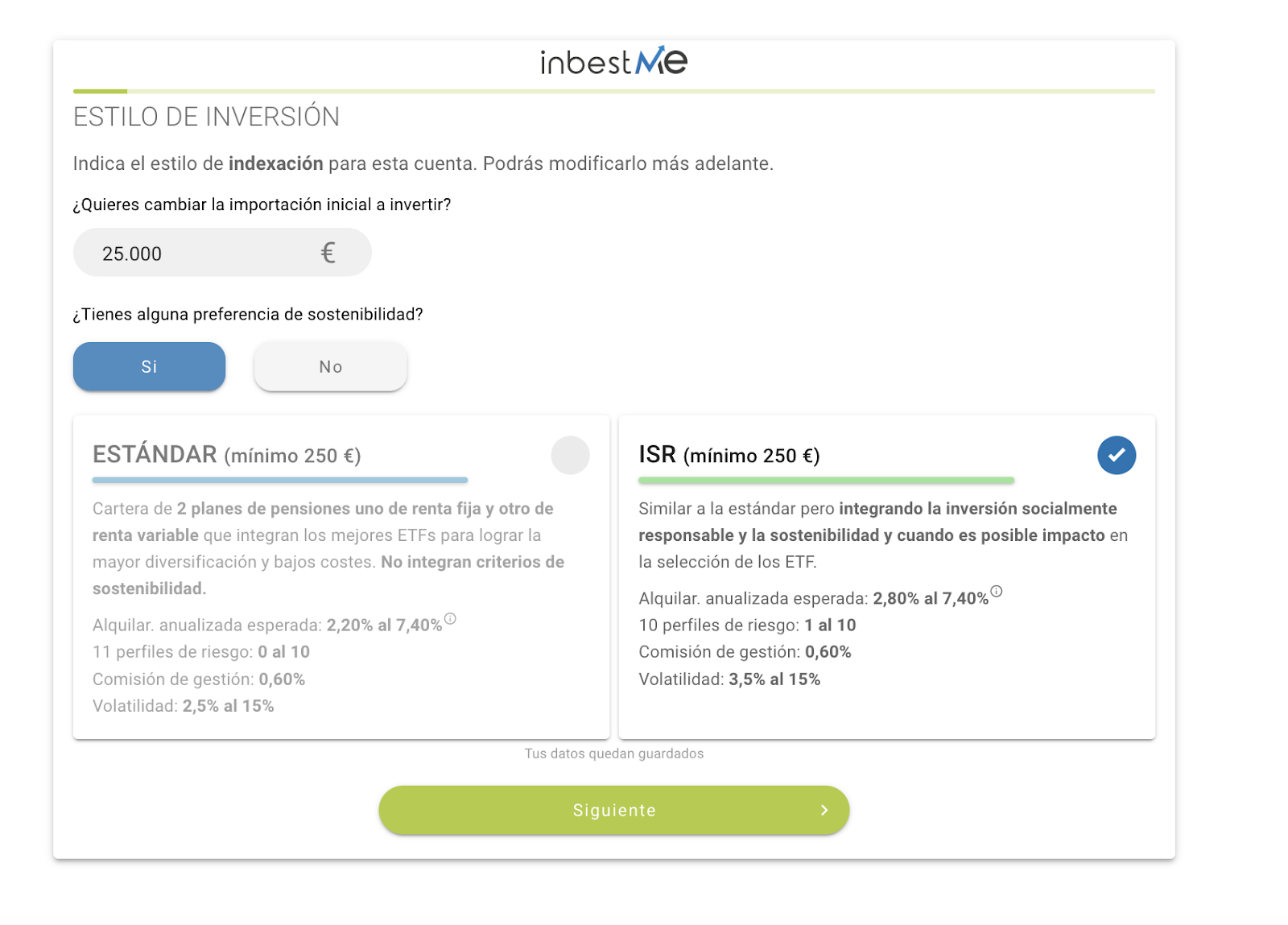

- D’altra banda, el Pla de Pensions ISR, la característica principal de les quals és que a més de tenir tots els avantatges anteriors, també t’assegures d’apostar per un món millor, ja que totes les teves inversions garanteixen que hi hagi respecte amb el medi ambient i siguin socialment responsables.

Quant a la resta de característiques, destaquem també que no necessitaràs una gran quantitat de diners inicials per a obrir un pla de pensions en *inbestMe, sinó que amb tan sols una inversió inicial de 250 euros et pots aprofitar de tots els seus avantatges. A més, aquest mínim es respecta tant pel pla Estàndard com per al ISR.

Finalment, encara que ja ho aniràs veient, tingues en compte, que tots dos plans al seu torn se subdivideixen en dos més. En funció de les teves preferències, t’aconsellaran invertir en renda variable (fons borsaris) o renda fixa (bons), depenent de la rendibilitat que vulguis obtenir i la teva tolerància al risc. No obstant això, abans fins i tot d’acabar d’obrir el teu compte, el sistema ja et mostrarà una cartera tipus amb tota la informació que necessites saber.

Passos per a obrir un compte de pla de pensions a inbestMe

Si després de tot l’anterior, segur que ja estàs convençut d’obrir un compte de pla de pensions a inbestMe. Això sí, abans de començar recorda tenir a mà una còpia del teu DNI i el certificat de titularitat del compte bancari des de la qual es realitzarà la transferència. En el cas que obris el teu pla de pensions amb un NIE, necessitaràs també el passaport o l’ANEU Nacional (document nacional d’identificació del teu país d’origen).

Si ja tens tot preparat, és el moment d’obrir el teu pla de pensions ainbestMe, per a això, segueix els passos que et detallem a continuació.

Pas 1: Sol·licitar obrir un pla de pensions ainbestMe

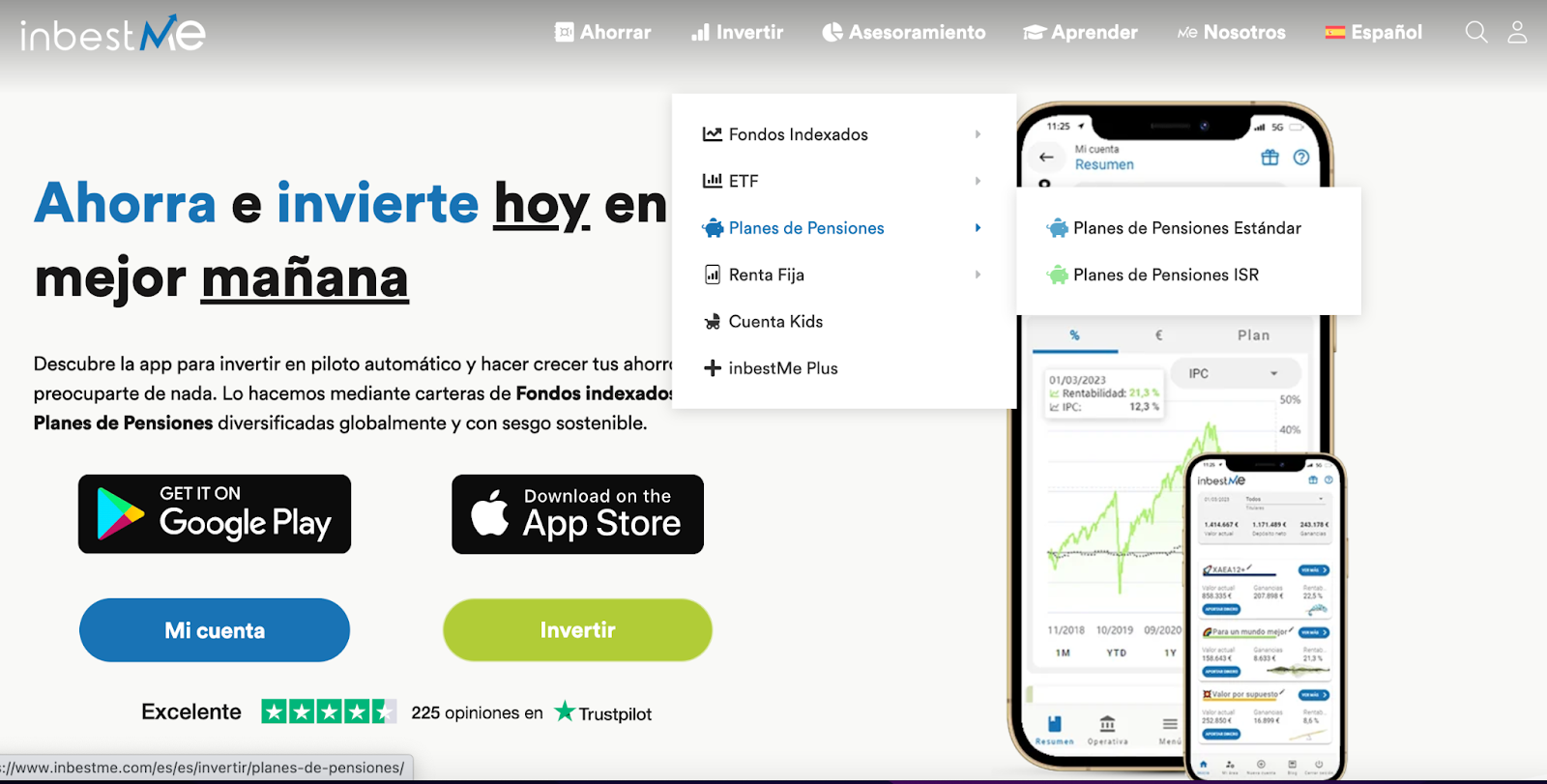

El primer pas per a obrir el teu pla de pensions ainbestMe és accedir a la web d’inbestMe i dirigir-te a la part d’inversió (que trobaràs en la barra de dalt de la web) on podràs trobar l’apartat: Plans de Pensions, en els seus dos formats.

Pots o bé triar un dels dos directament o anar a la pàgina de plans de pensions i decidir-te per un dels dos. És important que recordis que una vegada hagis accedit a l’un o l’altre pla, Estàndard o ISR, en la pròpia pàgina de destí trobaràs tota la informació que necessites: des de les seves característiques a la rendibilitat de les dues versions que hi ha, renda fixa o variable, i els seus costos. En aquest cas, si has triat el Pla ISR serien els següents:

| Comissió de gestió* | Cost de Depositaría | Cost mitjà per altres conceptes | Cost mitjà dels actius |

| 0,60% | 0,10% | 0,11% | 0,22% |

Una vegada has llegit amb deteniment tots els detalls, és l’hora que punxis a ‘Obrir Pla de Pensions’ i accedeixis al següent pas.

Pas 2: decidir entre risc i rendibilitat

Una vegada has entrat, és el torn de fer un petit test de cara al fet que el pla de pensions final estigui ajustat el més possible al teu perfil. En primer lloc, has d’assenyalar la rendibilitat que busques en funció del risc que vols assumir. En concret, la plataforma et dona les següents opcions:

- “Molt Conservador”: només es busca preservar el capital.

- “Previngut”: malgrat tolerar alguna cosa el risc, l’objectiu continua sent el de preservar el capital.

- “Balancejat”: es pren una mica de risc, però es limita, així tots dos queden equilibrats.

- “Decidit”: es preval en certa manera la rendibilitat per sobre del risc, per la qual cosa s’adopta una estratègia agressiva.

- “Aventurer”: només serveix maximitzar la rendibilitat i per a això s’adopta una postura molt agressiva. Amb ella, també és probable sofrir pèrdues majors, però pot compensar-se amb una major rendibilitat.

Una cosa és el que busquem i una altra el que tolerem. Per això, la següent pregunta és un exemple pràctic de la teva tolerància al risc, ja que has d’assenyalar quant estàs disposat a perdre. Les opcions oscil·len entre un 5% i un 30%. Així, per a una inversió de 10.000 euros suposaria tenir en la teva cartera de fons indexats o 9.500 euros o 7.000 euros i poder ‘dormir bé’ malgrat això.

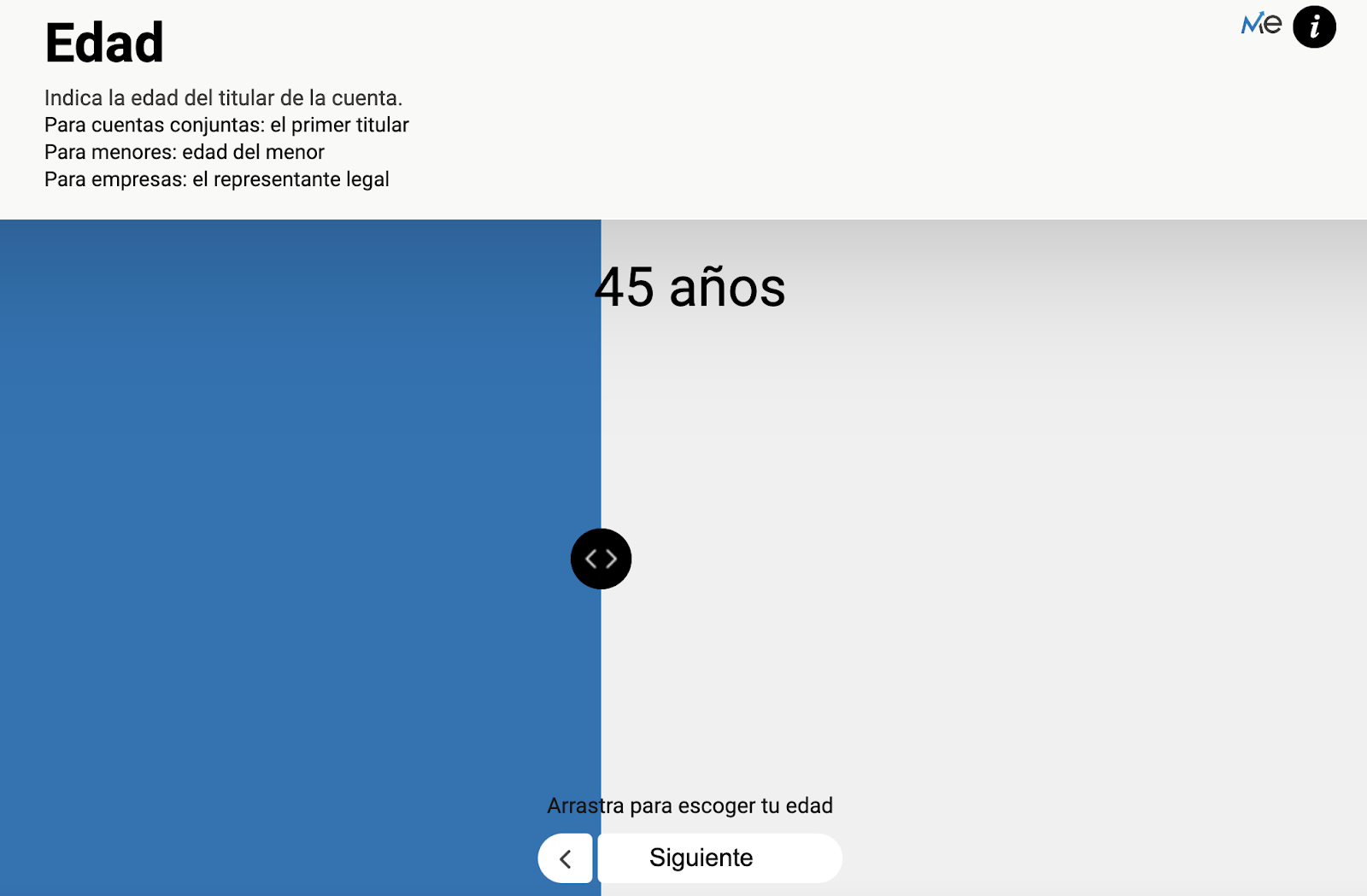

Pas 3: confirmar les teves dades personals

Els següents passos són senzills, tan sols has d’introduir les teves dades personals, amb l’objectiu que l’algorisme de la plataforma s’ajusti encara més al teu perfil. En primer lloc, l’edat, tenint en compte que:

- Per a carteres conjuntes, posa l’edat del primer titular.

- Si la cartera és per a un menor, posa la seva edat.

- En el cas d’empreses, assenyala la del representant legal.

El següent pas és assenyalar la teva situació laboral entre les opcions de “treballant”, “aturat” o “jubilat”.

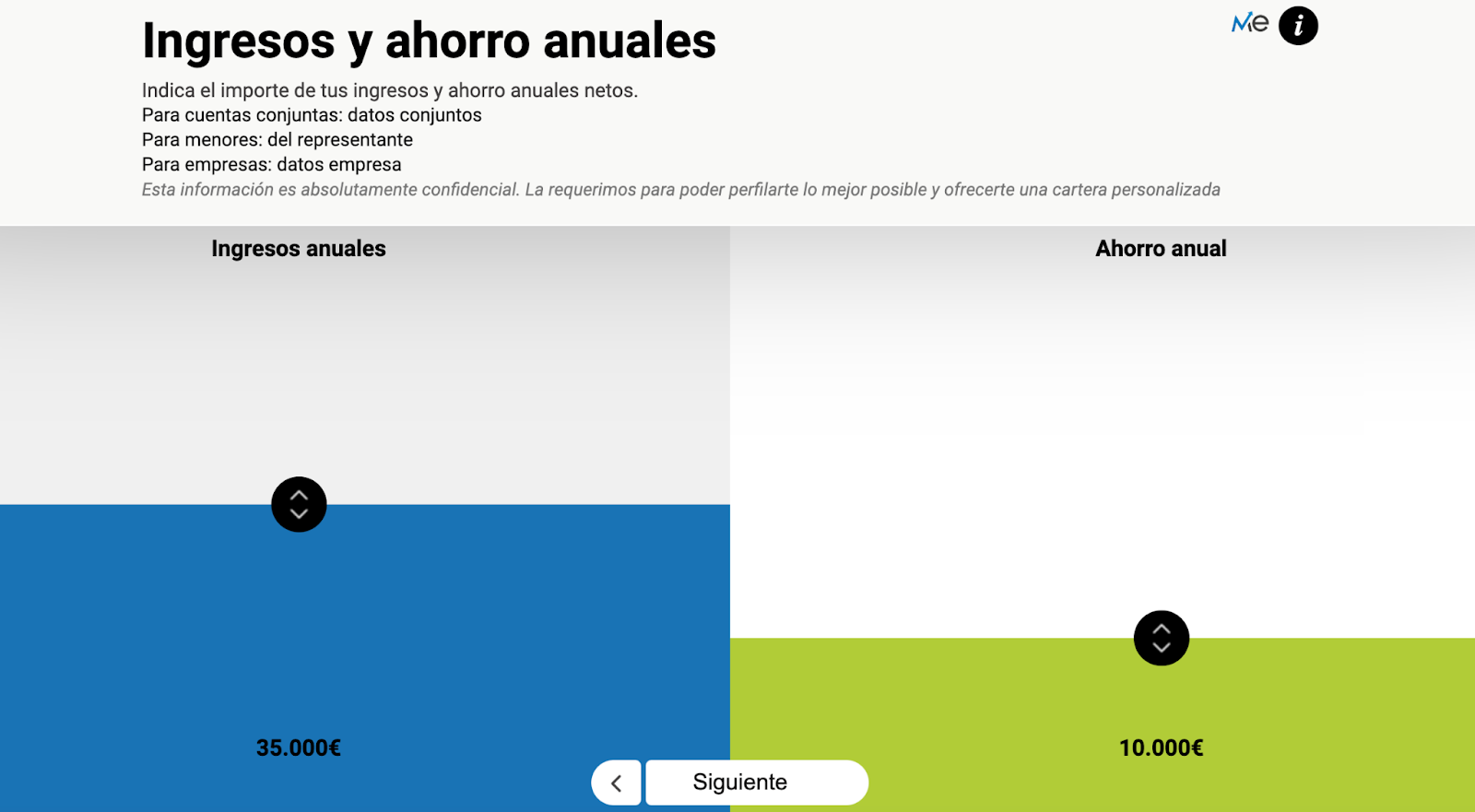

Pas 4: ingressos, estalvis i patrimoni net

Una vegada has donat les teves dades personals, és l’hora d’afegir les dades econòmiques. Per a això, has de fer un petit resum sobre els teus ingressos i estalvis anuals, així com del teu patrimoni net. És important ser el més exacte possible, de tal manera que l’algorisme sàpiga la teva situació i pugui calibrar-se bé, ja que es tracta d’una mena d’informació molt rellevant a l’hora de crear una estratègia d’inversió.

Quant als diferents tipus de carteres, segueix els següents consells que apareixen en la pròpia pàgina:

- Per a comptes conjunts, introdueix les dades de tots dos partícips.

- Per a menors, les dades del representant que ha obert la cartera.

- Per a empreses, simplement les dades de la companyia.

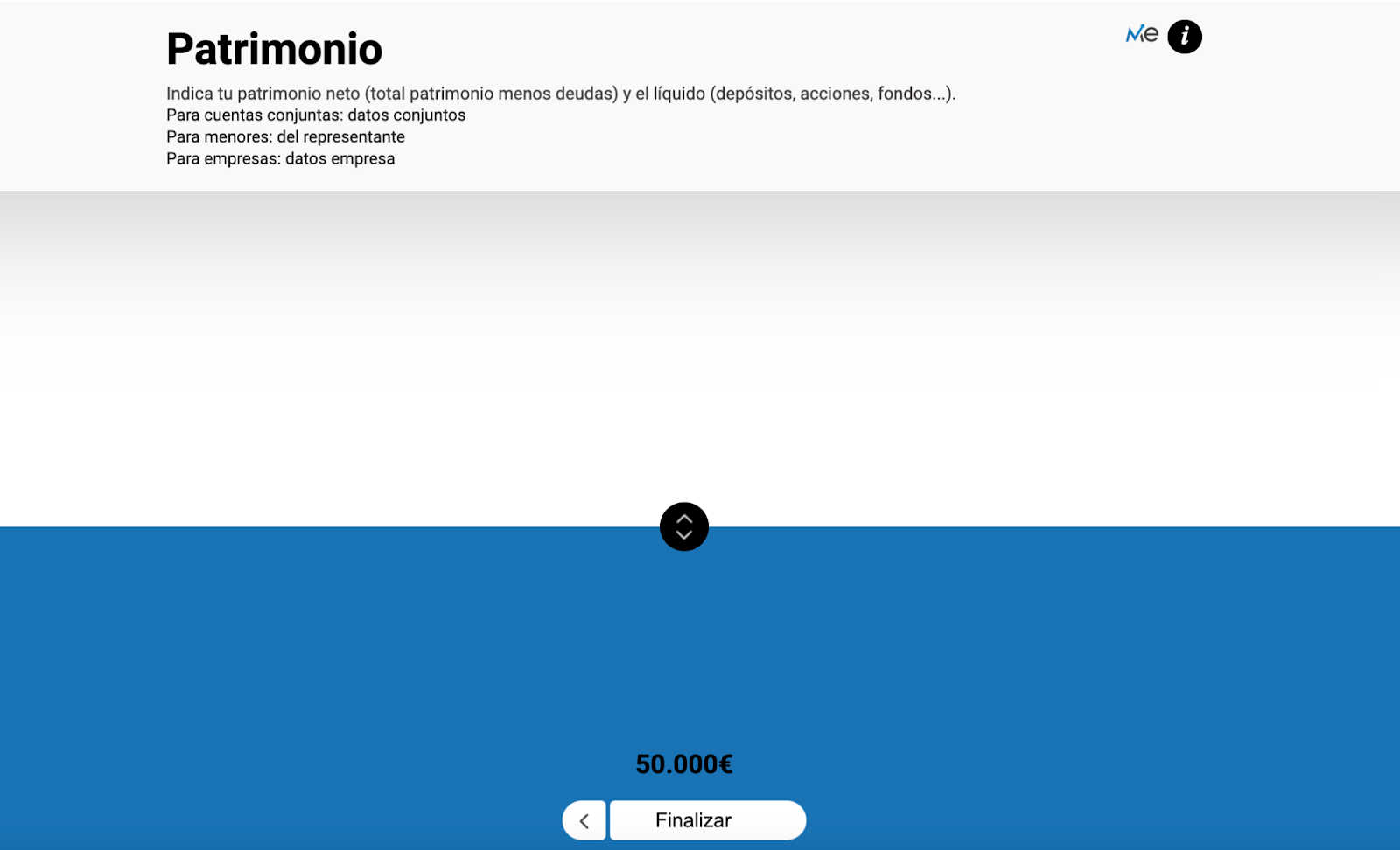

L’últim pas és informar sobre el teu patrimoni. Per a això, tingues en compte que serà la suma dels teus estalvis, la qual cosa inclou els diners en el banc, però també els teus productes d’estalvi o inversió o el valor de les teves propietats, menys els deutes contrets. Tingues en compte que, per exemple, si tens un habitatge no comptaria la hipoteca com a negatiu, ja que el compte ben fet seria: valor de la casa menys el cost de la hipoteca.

Finalment, tingues en compte també que:

- Per a comptes conjunts, introdueix les dades de tots dos partícips.

- Per a menors, el patrimoni del representant que ha obert la cartera.

- Per a empreses, les dades de la companyia.

Pas 5: Últims passos

Una vegada introduïts les dades correctament pots fer clic a finalitzar, de tal manera que arribes a una pantalla on se’t resumeix tota la informació. En ella, també has de confirmar el tipus de pla de pensions que vols obrir i la quantitat inicial que dipositaràs.

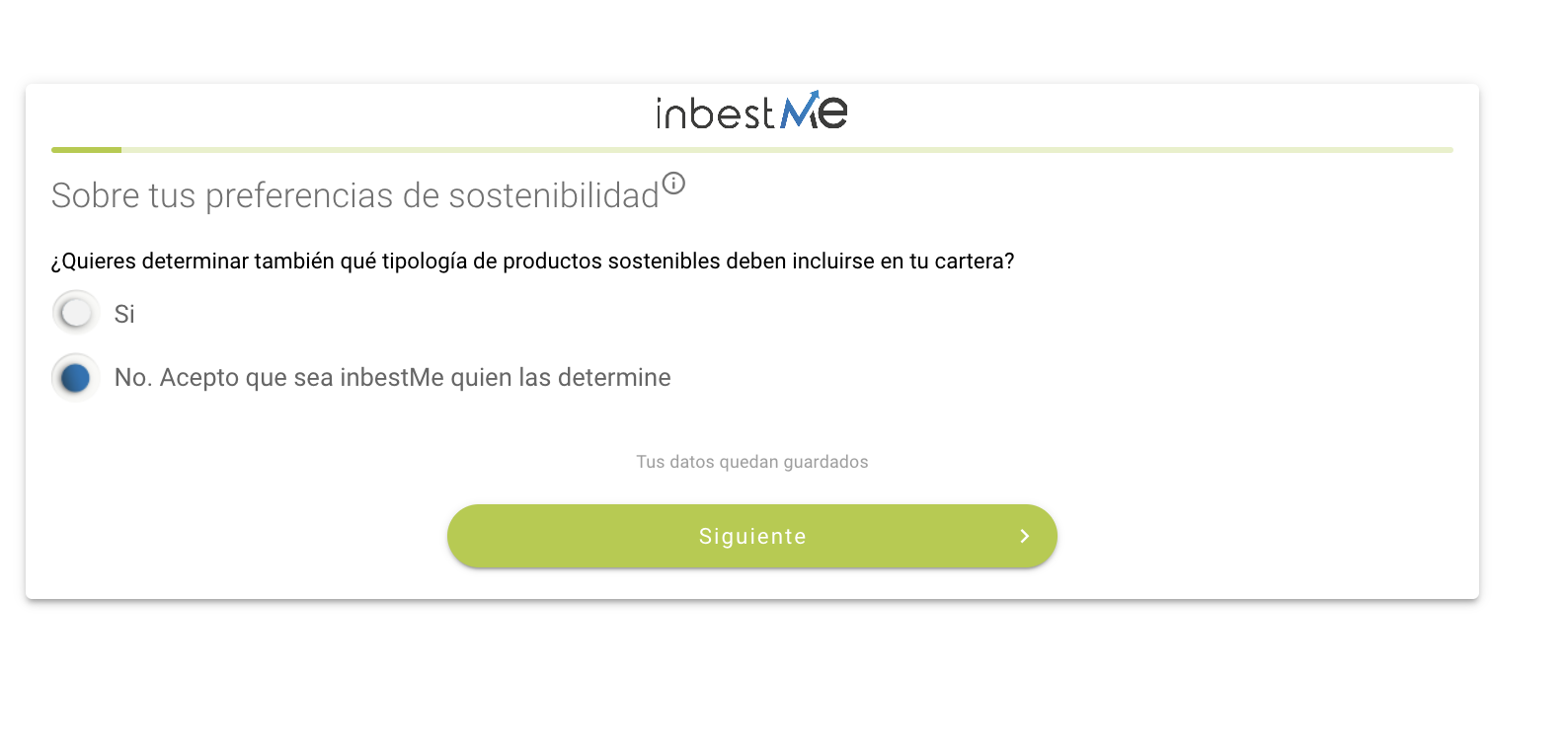

En el cas que hagis triat el pla ISR, et portarà a altres qüestions perquè senyals si tens algun tipus de preferència a l’hora de complir amb els criteris ISR, ja siguin mediambientals o socials, o si prefereixes deixar-lo per defecte de tal manera que tots ells estiguin equilibrats. Recorda que, en cap cas, la teva elecció afectarà la rendibilitat de la teva cartera.

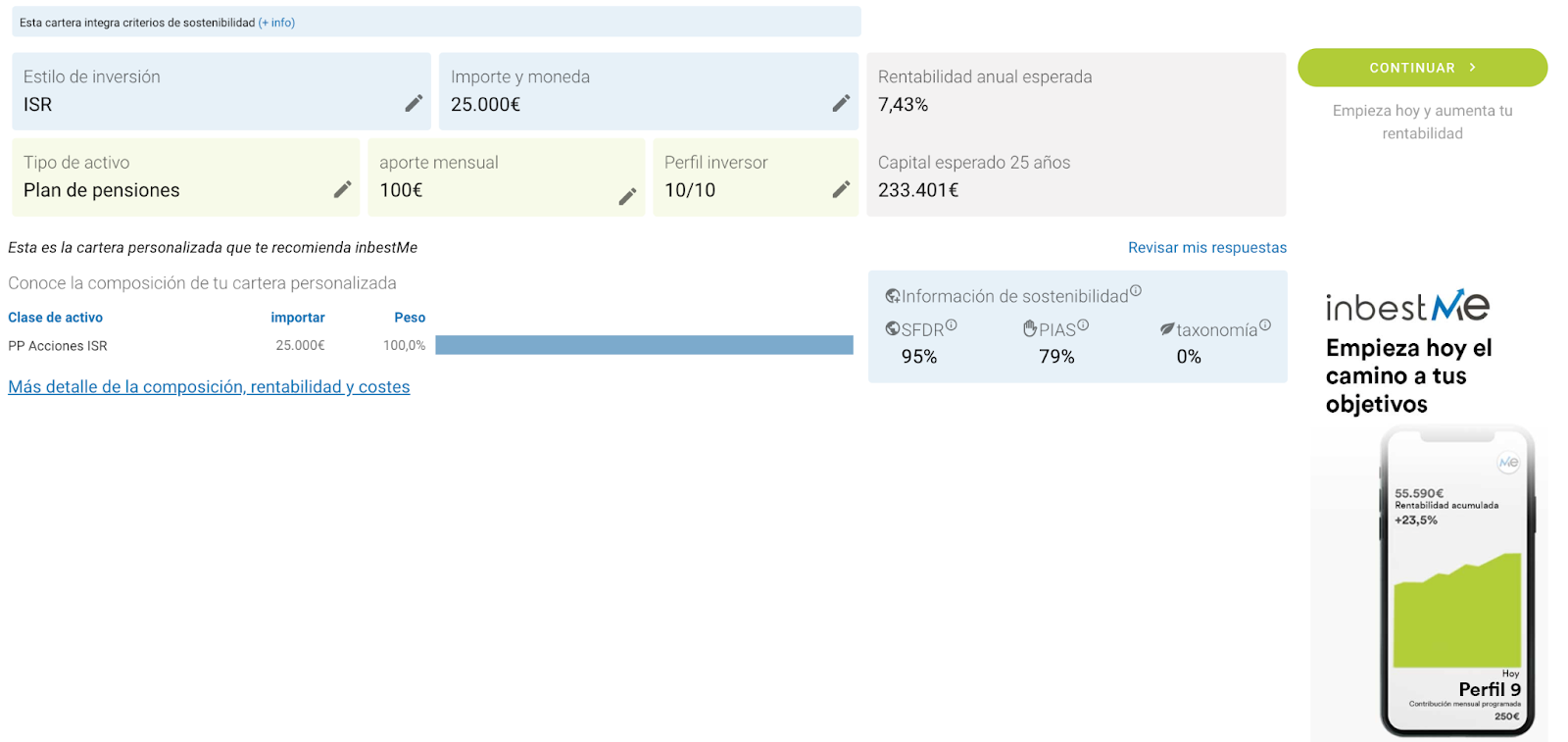

Una vegada segueixis el procés, et trobaràs amb la teva cartera tipus i tota la informació sobre ella que necessites: estil d’inversió, aportacions, rendibilitat esperada i el perfil inversor. Tingues en compte que aquesta cartera per defecte està creada seguint les teves respostes, per la qual cosa sempre està ajustada als teus objectius.

Pas 6: creació de contrasenya i finalització del procés

El procés final té a veure amb la teva identificació, la qual cosa t’obligarà a donar el teu correu i crear la teva contrasenya. Finalment, hauràs de confirmar el teu compte a través del correu de confirmació que t’ha enviat inbestMe al correu que li hagis proporcionat, de tal manera que t’aparegui una cosa així.

Una vegada fet, se’t notificarà que el registre ha estat un èxit i el teu compte està obert. D’ara endavant, tan sols hauràs d’emplenar els últims camps, per a realitzar els ingressos, i facilitar la teva identificació personal per a finalitzar el procés i tenir llest el teu pla de pensions amb el qual assegurar-te una jubilació més que tranquil·la des del punt de vista econòmic.

Artículos relacionados:

Rendibilitats excepcionals de les carteres de plans de pensions a tancament del 2023

Rendibilitats excepcionals de les carteres de plans de pensions a tancament del 2023

Les carteres de Pla de Pensions en el 2022 al tancament de setembre

Les carteres de Pla de Pensions en el 2022 al tancament de setembre

Les rendibilitats dels plans de pensions d’inbestMe continuen positives a tancament de setembre 2023

Les rendibilitats dels plans de pensions d’inbestMe continuen positives a tancament de setembre 2023

Plans de pensions ISR Tenen algun desavantatge?

Plans de pensions ISR Tenen algun desavantatge?

Puc deixar d’aportar al pla de pensions? Penalitzacions

Puc deixar d’aportar al pla de pensions? Penalitzacions