Durant els anys que van seguir la gran crisi financera del 2008, els inversors es van enfrontar a reptes cada vegada més grans per comprendre el cicle econòmic i, més encara, per desxifrar la tendència dels mercats borsaris i la inflació.

Això s’atribueix en gran manera al rol intervencionista que els bancs centrals i els estats van adoptar per prevenir un desenllaç pitjor el 2008 i al fet que mai no es va arribar a una completa normalització on les lleis del mercat poguessin reprendre’n el funcionament habitual.

En particular, el comportament dels mercats financers sovint va semblar desvinculat de la situació real de l’economia o de les empreses. Com ja s’ha esmentat, això és degut en part a les intervencions dels bancs centrals, però massa sovint oblidem el fet que els mercats i l’economia no són el mateix. En particular, hi ha algunes asincronies entre els moviments dels mercats financers, l’economia, la inflació i els tipus d’interès que s’obliden massa sovint.

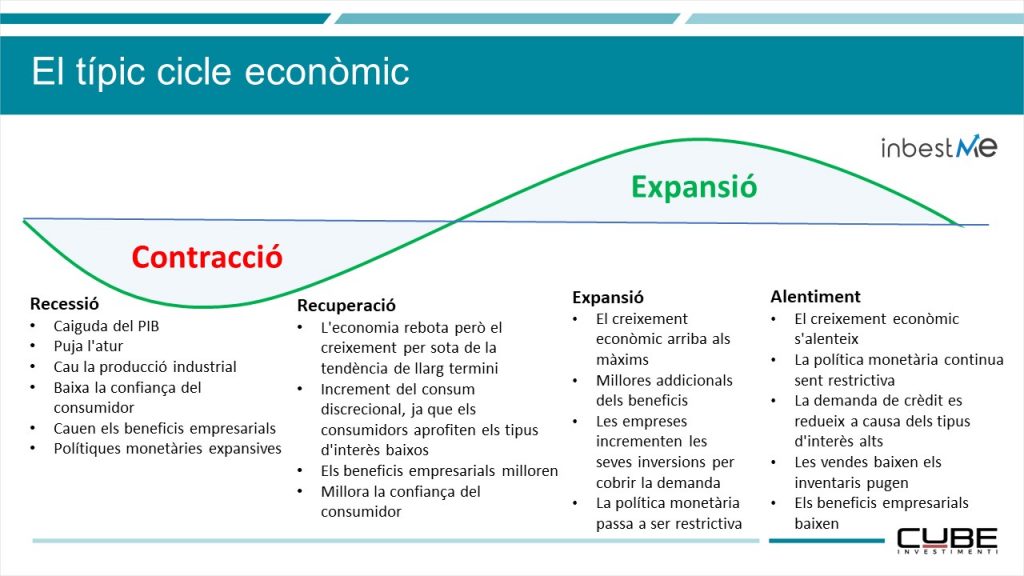

El cicle econòmic típic

El gràfic següent mostra les quatre fases en què sol dividir-se un cicle econòmic: recessió, recuperació, expansió, alentiment.

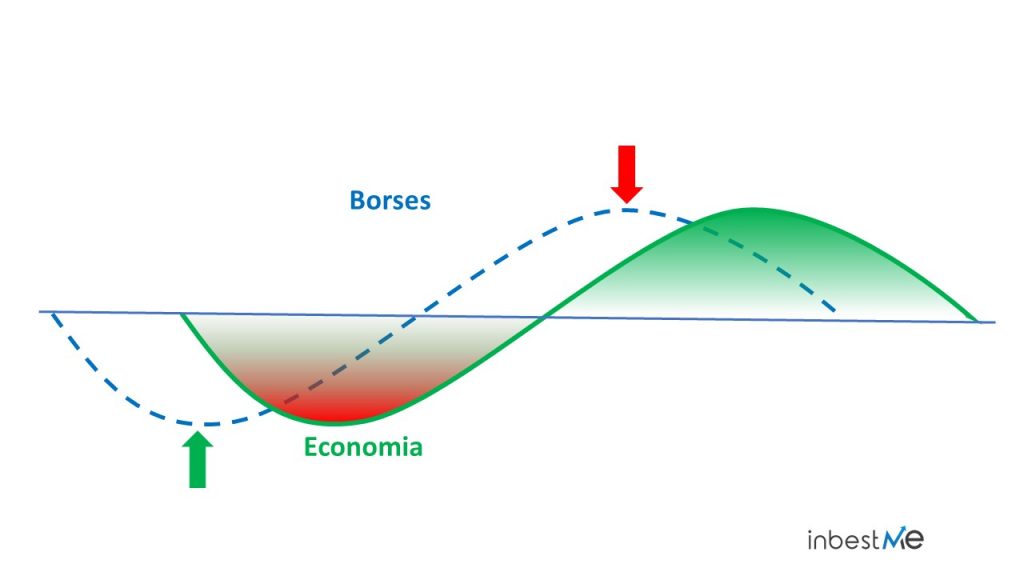

És un pensament comú confondre el cicle econòmic amb el mercat borsari, interpretant que quan l’economia es desaccelera, el mercat borsari hauria de caure, i a l’inrevés, quan l’economia creix, el mercat borsari hauria d’ascendir.

Tot i això, hem de recordar sempre que l’economia i els mercats no són el mateix i que hi pot haver discrepàncies considerables entre tots dos.

En particular, la borsa tendeix a anticipar-se uns quants mesos a l’economia. Això vol dir que la borsa toca fons quan la situació econòmica continua sent negativa, mentre que comença a caure quan tot sembla anar bé per a l’economia.

En altres paraules, les borses no s’esperen a pujar que es produeixin les bones notícies ni a baixar amb les dolentes. Això és molt difícil d’entendre per als inversors.

Vegem com funciona al món real. El gràfic següent mostra l’índex S&P 500. En gris hi ha els períodes de recessió. A la part inferior del gràfic es mostra la rendibilitat de l’índex durant els darrers 12 mesos.

Com es pot observar, normalment la rendibilitat a un any es torna negativa abans que comenci la recessió, cosa que significa que els mercats borsaris s’anticipen a la recessió, i sovint comencen a pujar abans que aquesta acabi.

Per tant, retirar-se del mercat borsari quan l’economia va malament i esperar que tot s’estabilitzi per reingressar, generalment no és efectiu, atès que el mercat ja podria haver ascendit un 20%. De fet, tant les notícies positives com les negatives solen ser prèviament anticipades pel mercat.

Per què el mercat de valors tendeix a anticipar-se a l’economia?

Hi ha almenys tres raons:

- En primer lloc, generalment el coneixement col·lectiu d’un grup és sempre més gran que el del més llest dels seus membres. És ben conegut, en relació amb això, l’experiment de Galton sobre la saviesa de les multituds.

- En segon lloc, de vegades es pot tractar d’una profecia autocomplida en què el descens o l’ascens dels mercats agreuja o millora realment la situació de l’economia, en un fenomen que de vegades s’anomena reflexivitat. Nota: una profecia autocomplida és una predicció que fa que ella mateixa es converteixi en realitat a causa del comportament (inclosa la mateixa predicció) del que la prediu.

- En tercer lloc, podria operar l’anomenat efecte riquesa, que, amb la pujada dels mercats, fa que els individus i les famílies siguin més rics i tinguin més capacitat de despesa, recolzant així la recuperació econòmica i viceversa.

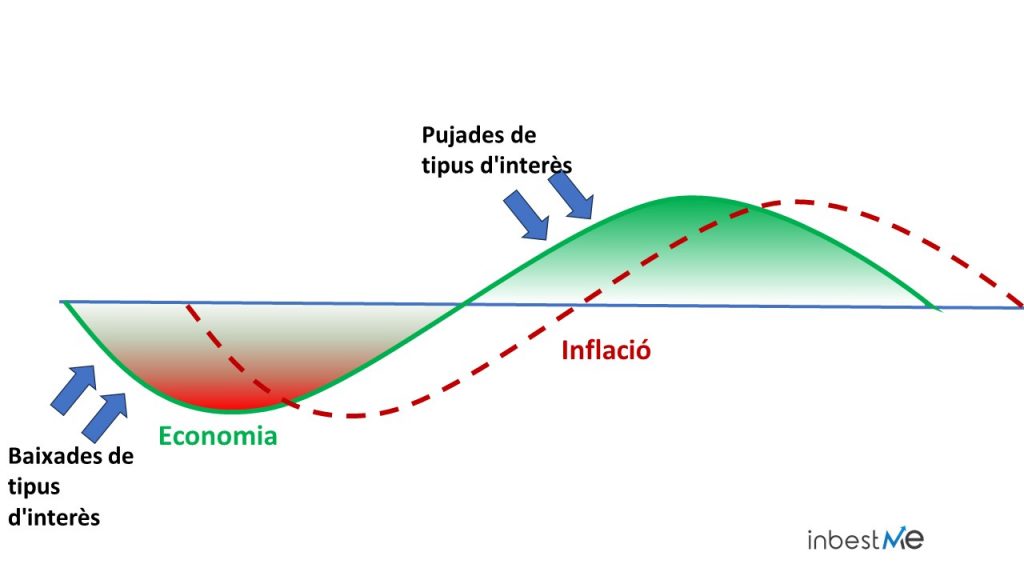

L’economia lidera la inflació i els tipus d’interès

Aquest desfasament existent entre la borsa i l’economia no és, tanmateix, l’única asincronia que hi ha.

Si els mercats anticipen l’economia, anticipa la inflació i els tipus d’interès.

En efecte, l’inici de la recuperació econòmica no es tradueix immediatament en pressions inflacionistes i, per part seva, els bancs centrals voldran assegurar-se que l’economia s’accelera realment abans de pujar els tipus d’interès. La inflació i els tipus comencen a pujar, en una fase més madura de la recuperació.

De la mateixa manera, la inflació i els tipus no comencen a baixar quan l’economia assoleix la màxima expansió, sinó en una fase posterior de la desacceleració. També en aquest cas, abans de baixar-ne els tipus, els bancs centrals voldran tenir certa confiança que l’economia s’està desaccelerant realment i que les pressions alcistes sobre els preus estan disminuint.

Estas desincronizaciones juegan un papel crucial en el rendimiento de los distintos activos financieros (bonos y acciones) a lo largo del ciclo económico.

En particular, los bonos tenderán a obtener mejores resultados durante el ciclo de bajada de los tipos de interés; las acciones empezarán a subir antes de que la economía toque fondo, pero empezarán a caer cuando la economía siga creciendo; los activos sensibles a la inflación, como las materias primas, empezarán a obtener buenos resultados en una fase avanzada de la recuperación, cuando la demanda y la inflación repunten, y obtendrán buenos resultados hasta una fase tardía de la expansión.

Por todo esto, la mejor estrategia para obtener resultados positivos a largo plazo generalmente no radica en intentar prever lo que va a ocurrir, sino en construir una cartera bien diversificada, con diferentes tipos de activos, que se ajuste a nuestros objetivos financieros y perfil de riesgo.

Artículos relacionados:

Què fer davant la contínua volatilitat dels mercats?

Què fer davant la contínua volatilitat dels mercats?

La cartera del milió passa per una guerra i una crisi d’inflació

La cartera del milió passa per una guerra i una crisi d’inflació

inbestMe integra l’Open Banking/PSD2 en la seva plataforma

inbestMe integra l’Open Banking/PSD2 en la seva plataforma

Què està ocorrent amb els bancs dels Estats Units?

Què està ocorrent amb els bancs dels Estats Units?

Els principals índexs borsaris estan en millor situació tècnica i el Nasdaq 100 està alcista

Els principals índexs borsaris estan en millor situació tècnica i el Nasdaq 100 està alcista