En els últims dies, ha tancat un important banc als EUA. Tot el procés va ser sorprenentment ràpid. El Silicon Valley Bank (SVB) era considerat un dels millors bancs d’Estats Units. En només un parell de dies va fer fallida. S’ha convertit en la fallida més gran bancària dels últims quinze anys i la segona de la història.

Què ha ocorregut amb SVB?

Tot va començar amb la fallida de Silvergate, l’activitat principal de la qual era oferir serveis bancaris a plataformes de criptodivisas com Coinbase i FTX, per exemple.

A la fi del passat mes de setembre, Silvergate comptava amb uns 12.000 milions de dòlars en dipòsits vinculats al negoci de les criptomonedes. Aquests fons no s’havien invertit en bons de l’Estat a curt termini, sinó en bons del Tresor a més llarg termini, valors recolzats per hipoteques, bons municipals i préstecs immobiliaris. Després va ocórrer l’escàndol de FTX i molts inversors van tancar els seus comptes per por del contagi. Recordem que FTX era una de les majors plataforma de criptodivisas fundada en 2019 per Sam Bankman-*Fried i Gary Wang. Al punt màxim, al juliol de 2021, tenia més d’un milió d’usuaris i era la tercera plataforma de criptomonedas més gran per volum. FTX va fer fallida a causa de la falta de liquiditat i la mala gestió dels fons, la qual cosa va provocar un gran volum de retirades d’inversors*.

Molts d’aquests comptes estaven dipositades en Silvergate, que va experimentar llavors una hemorràgia de dipòsits. Per a fer front a les necessitats de finançament, el banc va haver de liquidar la seva cartera de valors. L’augment dels tipus d’interès en l’últim període havia provocat una caiguda significativa del valor d’aquests bons. La venda dels quals va suposar una pèrdua d’uns 880 milions de dòlars. Aquestes pèrdues van provocar el tancament del banc i la seva liquidació.

La pressió es va traslladar posteriorment al Silicon Valley Bank (SVB), que era el banc de les start-ups de Silicon Valley a les quals oferia serveis bancaris com a dipòsits, préstecs, gestió de tresoreria, etc. L’increment desmesurat de rondes de finançament per part de les empreses de capital de risc en 2020 i 2021 havia inundat aquestes empreses amb diners en efectiu que es va mantenir en dipòsits, sovint amb SVB.

L’abundància d’efectiu per a aquestes empreses de nova creació, que solen cremar efectiu, s’ha anat reduint en l’últim any, en coincidència amb alguns factors com la reducció de les valoracions, la disminució de les OPVs i un menor flux de finançament de les empreses de capital de risc.

Aquestes empreses han anat retirant diners dels seus dipòsits i, per a satisfer aquestes peticions, també SVB va haver de liquidar la seva cartera de valors, incorrent en importants pèrdues estimades en l’ordre de 1.800 milions de dòlars, ja que almenys aparentment el banc havia realitzat molt poques o cap cobertura enfront de tipus d’interès més alts.

El banc va intentar una ampliació de capital de 2.250 milions de dòlars, però no va tenir èxit. També es va intentar una venda d’última hora, però també es va avortar i el regulador va ordenar el tancament del banc.

Aprofitem per a informar que l’exposició de les nostres carteres al SVB és ínfima, ja que només representa un 0,018% del pes del S&P 500. L’exposició màxima (perfil 10) seria, per tant, del 0,004%.

* FTX va sol·licitar l’equivalent d’una fallida (Chapter 11 bankruptcy protection) l’11 de novembre de 2022 i Bankman-Fried va dimitir. D’acord amb la seva declaració de fallida, FTX, que va arribar a tenir una valoració $ 32 mil milions i té $ 8 mil milions en passius, ha deixat de pagar a 1 milió de creditors.

Mesures extremes als EUA

Es tracta de la segona major fallida bancària als Estats Units des de la de Washington Mutual en 2008. A la fi de 2022, SVB tenia 209.000 milions de dòlars en actius i era el 16è banc del país.

Un altre banc, Signature Bank, es va tancar durant el cap de setmana per les autoritats novaiorqueses.

El perill era una extensió del contagi a tot el sector financer. Així que la Reserva Federal i el Tresor, abans de la reobertura dels mercats el dilluns, van anunciar una nova sèrie de mesures per a evitar el pitjor.

Bàsicament, van decidir donar suport a tots els dipositants, també als de més de 250.000 euros, que normalment no estan garantits per la FDIC.

A més, van decidir crear un mecanisme independent que concedirà préstecs de fins a un any a les institucions afectades. Aquestes institucions poden obtenir el finançament presentant bons com a garantia i obtindran l’equivalent a 100% del valor del bo, encara que el preu dels bons sigui inferior a causa de l’augment dels tipus d’interès.

L’efecte d’aquestes mesures ha estat el de proporcionar una xarxa de seguretat al sector bancari. D’altra banda, ha suposat una reconsideració de les expectatives sobre les futures decisions de política monetària. De fet, si el banc central es veu obligat a salvar als bancs a causa de les pèrdues originades en els bons, resulta menys probable que decideixi pujar més els tipus, la qual cosa faria baixar encara més els preus dels bons (per la relació inversa entre la pujada de tipus i el preu dels bons).

El màxim dels tipus d’interès oficials esperats van aconseguir la setmana passada el 5,60%. El dilluns aquest màxim dels tipus oficials esperats van baixar al 4,80%.

En general, la majoria dels problemes es van originar perquè els clients volien recuperar els seus fons. S’ha de subratllar que SVB tènia una base de dipòsits molt poc diversificada. Bàsicament, eren dipòsits del mateix tipus d’empreses innovadors que van començar a retirar diners totes al mateix temps quan les condicions de finançament es van endurir.

Els bancs més grans tenen una base de dipòsits millor diversificada i els pànics bancaris com el que li va ocórrer a SVB són molt menys probables. De totes maneres, cal dir que els bancs s’han mostrat molt poc inclinats a augmentar el tipus que paguen als clients en els seus comptes. Aquest fet ha provocat que no siguin molt competitius a l’hora de captar dipòsits.

Bàsicament, gairebé tots els bancs paguen un tipus de dipòsit molt pròxim a zero, encara que els tipus oficials són molt més alts. Això ha augmentat els seus marges, la qual cosa ha anat en detriment de la rendibilitat real obtinguda pels clients en aquest període d’alta inflació.

Alternatives als dipòsits bancaris

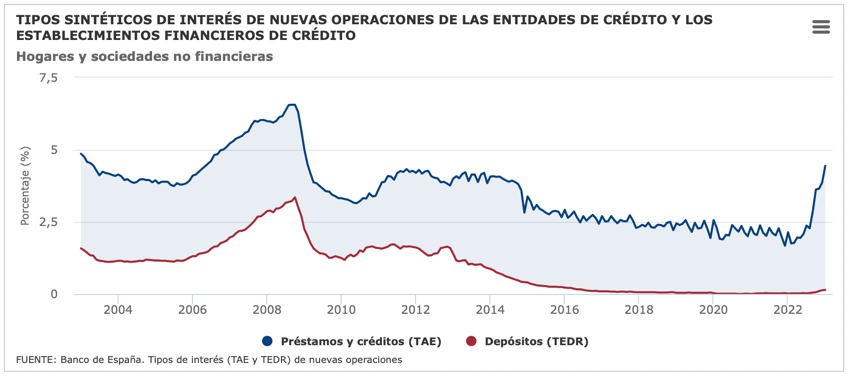

En contraposició els dipòsits bancaris, des d’inbestMe oferim una manera d’obtenir una rendibilitat competitiva amb molt baix risc amb els nostres Comptes d’Estalvis. Ara mateix, la rendibilitat del nostre compte d’estalvi és 10 vegades superior a la mitjana dels nous dipòsits bancaris a Espanya (segons el gràfic de més amunt).

Després de l’última pujada, pots obtenir un 1,90% en carteres Euros i un 4% en carteres Dòlar. La TAE és variable lligada a les pujades previstes dels tipus d’interès dels bancs centrals. Pots veure detalladament per què el compte d’estalvi d’inbestMe és en general millor que un dipòsit bancari.

Pel que fa als temes de seguretat, la principal diferència dels nostres comptes d’estalvis és que precisament no són un dipòsit bancari amb un IBAN bancari. És a dir, no són dipòsits que formen part del balanç d’inbestMe ni directament de cap balanç en una entitat bancària ni institució financera.

Els comptes d’estalvi d’inbestMe estan constituïdes per almenys dos fons monetaris de les principals gestores mundials (com ara Blackrock, Pictet, Amundi, BNP Paribas…). La categoria dels fons monetaris és 1 de 7 (el menor risc existent en un fons d’inversió).

Al seu torn, aquests fons poden arribar a tenir unes 200 posicions entre bons de molt curt termini, lletres del tresor, certificats de dipòsits, etc. Combinant els dos fons monetaris implícitament és com tenir posicions en 400 diferents actius reduint-se infinitament els riscos de fallida.

Les cobertures dels comptes d’estalvi, igual que per a tots els nostres comptes d’inversió, en ser comptes de valors, no són les del fons de garantia de dipòsits, sinó les que corresponen a una cartera d’inversió. Aquestes estan garantides a Espanya pel FOGAIN (Fons de garantia d’inversions) encara que l’import és el mateix fins a 100.000 €.

Artículos relacionados:

Què ens diferencia dels altres robo advisors?

Què ens diferencia dels altres robo advisors?

Canvis en les carteres Dynamic | Juny 2022

Canvis en les carteres Dynamic | Juny 2022

Inflació, tipus d’interès i bancs centrals. Què està passant?

Inflació, tipus d’interès i bancs centrals. Què està passant?

Quan pujarà la borsa? Millor pregunta’t quin és el teu perfil de risc

Quan pujarà la borsa? Millor pregunta’t quin és el teu perfil de risc

Els mercats continuaran baixant de pressa, però recorda, pugen més i més temps (Edició 2023)

Els mercats continuaran baixant de pressa, però recorda, pugen més i més temps (Edició 2023)