Aquest 2022 està sent el pitjor any de les últimes dècades per a les carteres basades en la diversificació d’actius. En el passat hem passat per pèrdues en els índexs borsaris molt més profundes que les actuals, però poques vegades en la història hem passat per aquest tipus de moviments correlacionats en els quals els bons cauen juntament amb les accions.

Si observem l’índex borsari més seguit, el S&P 500, ha baixat un 24% des de principis d’any i l’índex de bons agregats mundials, el Bloomberg Global Aggregate Bond, ha baixat un 19% des de principis d’any.

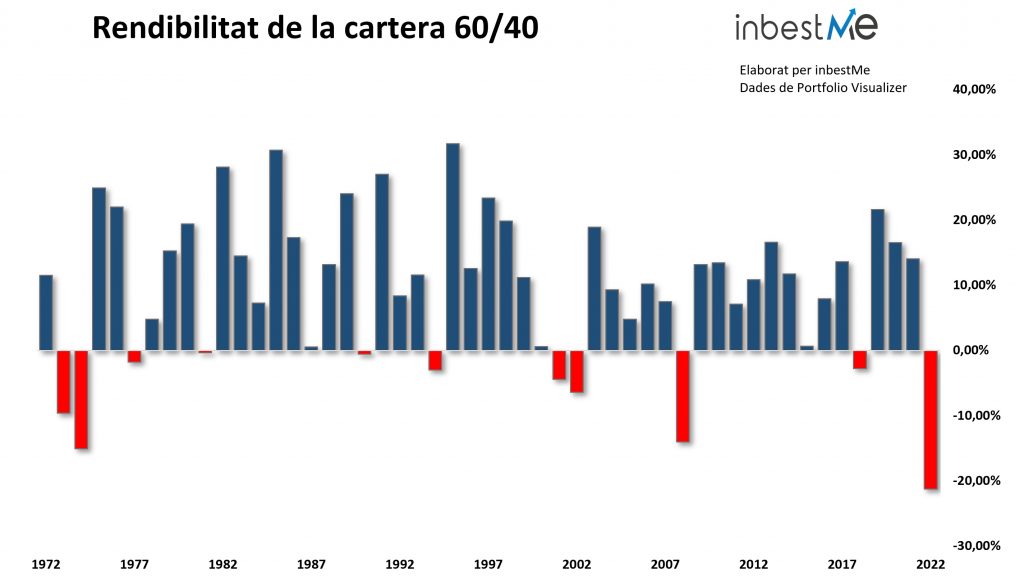

La cartera 60/40 (60% accions dels EUA i 40% bons del Tresor dels EUA a 10 anys), que generalment es considera el punt de referència per a les carteres diversificades, ha baixat un 21% des de principis d’any.

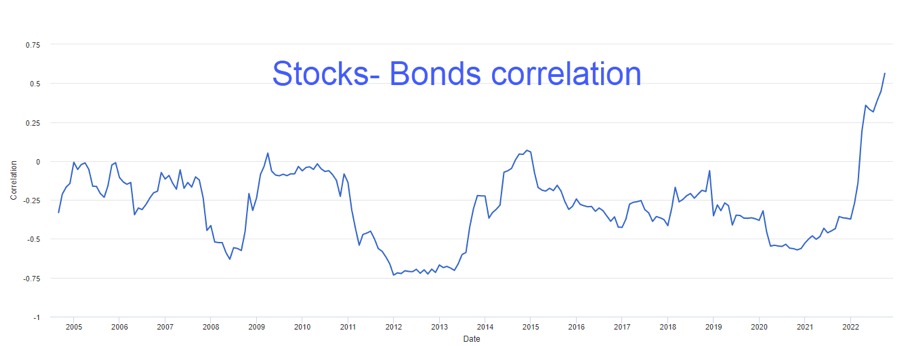

El següent gràfic representa l’evolució de la correlació entre accions i bons en els últims anys. Un augment de la correlació significa que les dues principals classes d’actius augmenten la seva tendència a moure’s en la mateixa direcció. La correlació dels últims 30 anys va ser negativa, mentre que durant l’últim any s’ha mogut clarament a positiva. Aquest sol ser el cas quan la principal preocupació és la inflació, per la qual cosa per a tornar a una situació de correlació negativa, es requereix que la inflació torni a estar sota control.

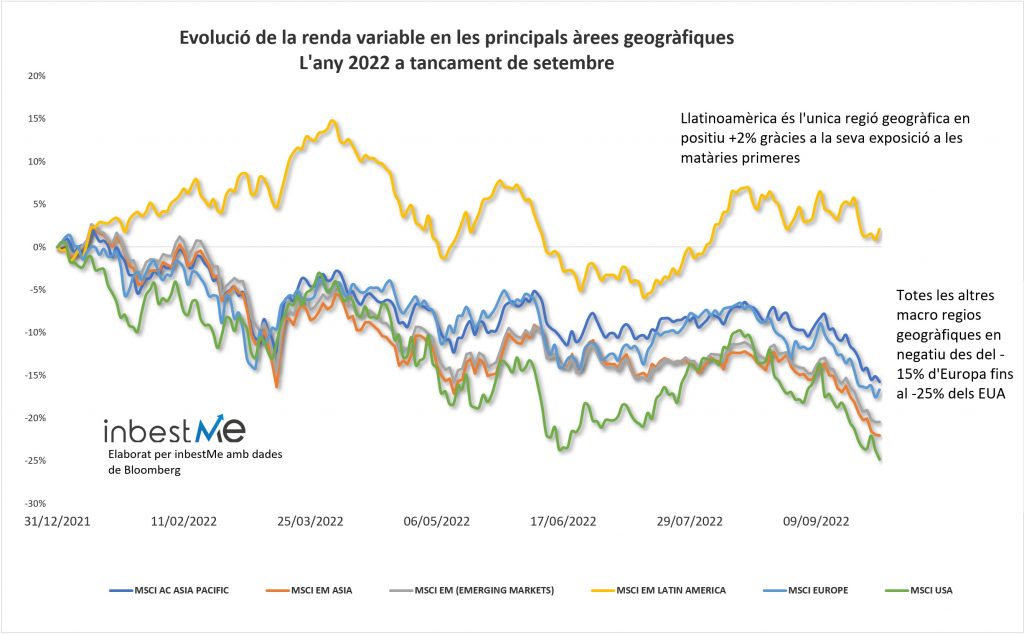

Si mirem el rendiment de les principals macro àrees geogràfiques de renda variable en el següent gràfic, només Amèrica Llatina està en positiu aquest any a causa de la seva exposició a les matèries primeres. Però el pes d’Amèrica Llatina en els índexs globals és molt baix.

Els EUA ha estat la pitjor zona quan s’analitza en moneda local, però cal tenir en compte que el dòlar s’ha apreciat al voltant d’un 15% enfront de l’euro enguany. Per als inversors estrangers que han invertit en actius estatunidencs suposaria una pèrdua menor expressada en Euros.

Els bons s’han vist afectats pel fet que tant els tipus d’interès lliures de risc com els diferencials dels bons corporatius han augmentat. Com sabem, quan els tipus d’interès pugen, el preu dels bons actualment en circulació tendeix a baixar. Això augmenta el rendiment que ara podria obtenir un inversor comprant el bo (al preu més baix) i mantenint-ho fins al seu venciment. A causa de la disminució en el preu, el bo es manté en línia amb els rendiments més alts que ara estan disponibles en el mercat de bons similars. Això és el que ha succeït en la primera part d’aquesta crisi en el 2022, quan el que impulsava cap amunt els tipus era principalment l’expectativa dels bancs centrals d’augmentar els tipus d’interès oficials per a reduir els preus dels bons.

Durant els últims mesos la pressió sobre els bons ha començat a venir també dels diferencials de crèdit que són la compensació addicional sobre els tipus lliures de risc que demanen els inversors per tenir bons que tenen cert risc d’incompliment. L’augment en el diferencial de bons corporatius es deu a l’expectativa més gran que una desacceleració econòmica pugui dificultar que les empreses atenguin els venciments dels seus deutes.

Els bons globals han perdut tots els guanys acumulats durant aquests últims anys, com es pot veure en el següent gràfic que mostra l’acompliment de l’índex de bons Global Aggregate de Bloomberg, que és l’índex de bons globals més complet.

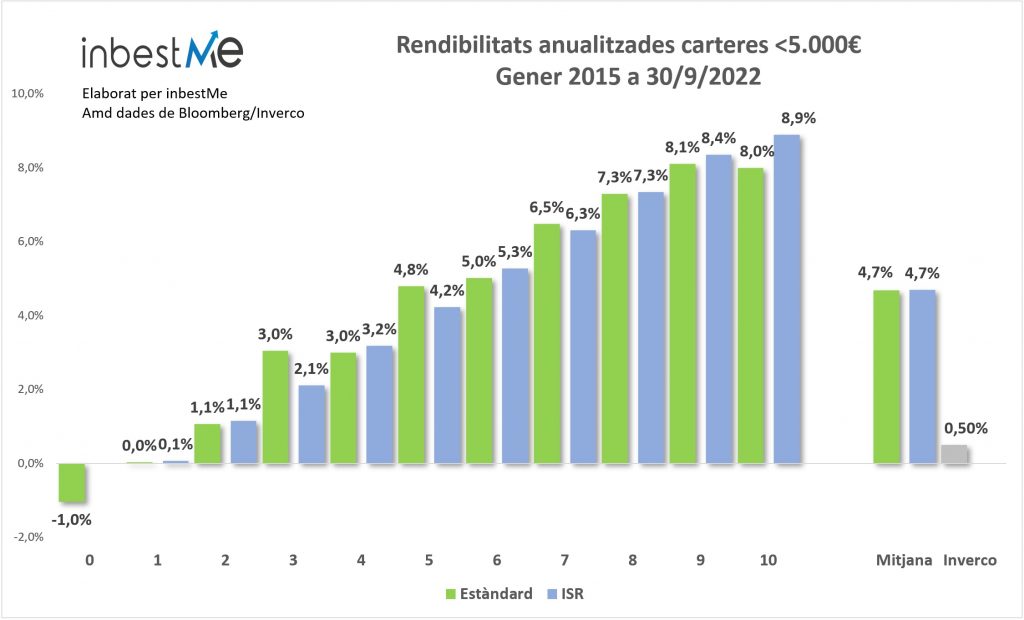

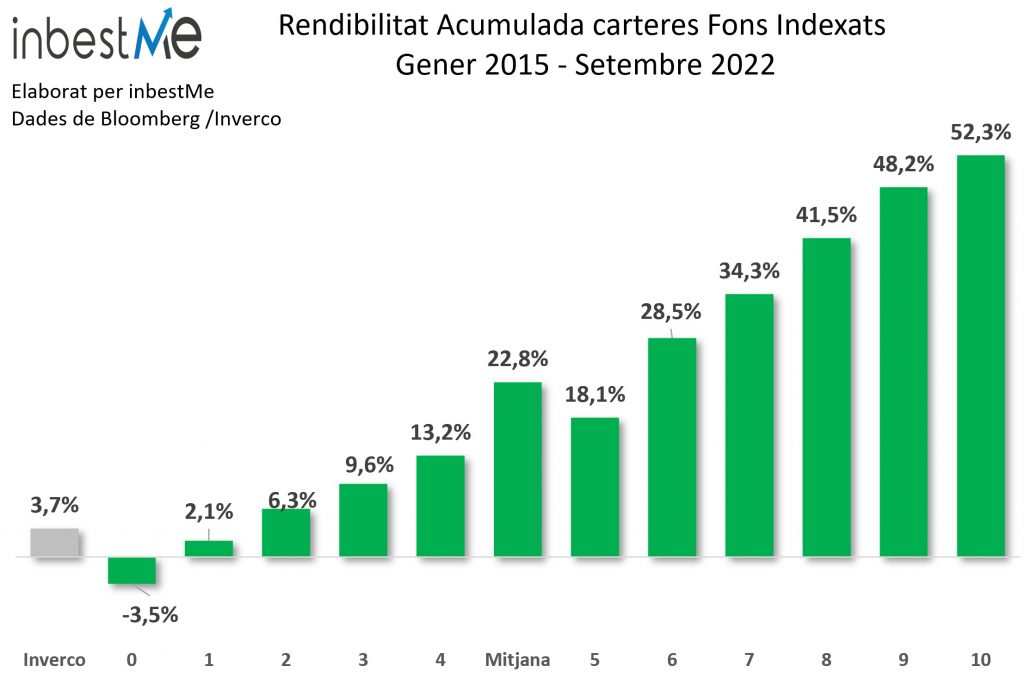

El gràfic comença el gener de 2015, que és la data en la qual comencem a realitzar un seguiment del rendiment de les nostres carteres.

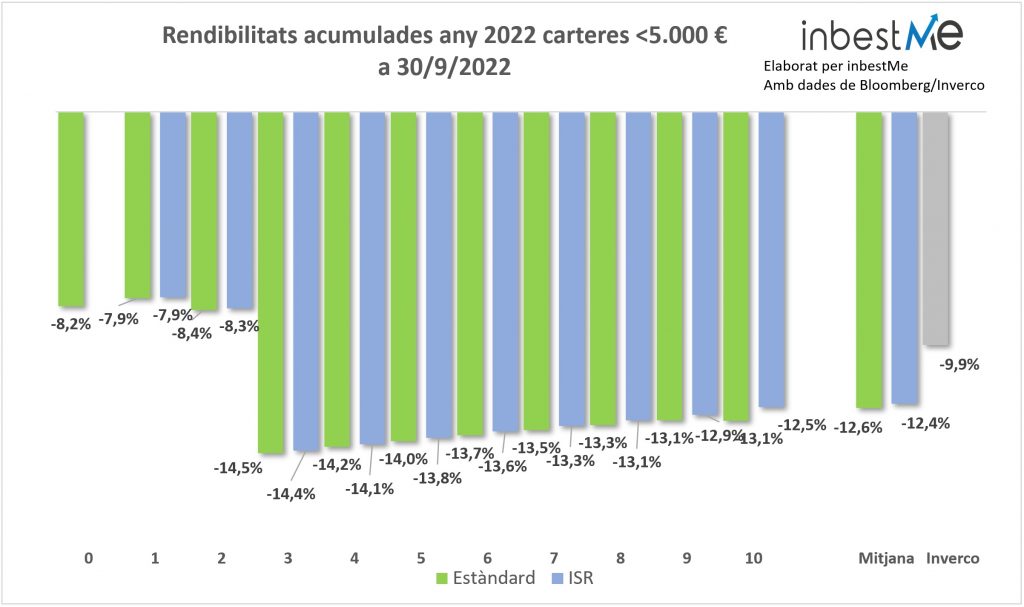

Rendibilitats de les carteres <5.000 € en el 2022 de fons indexats a tancament de setembre 2022

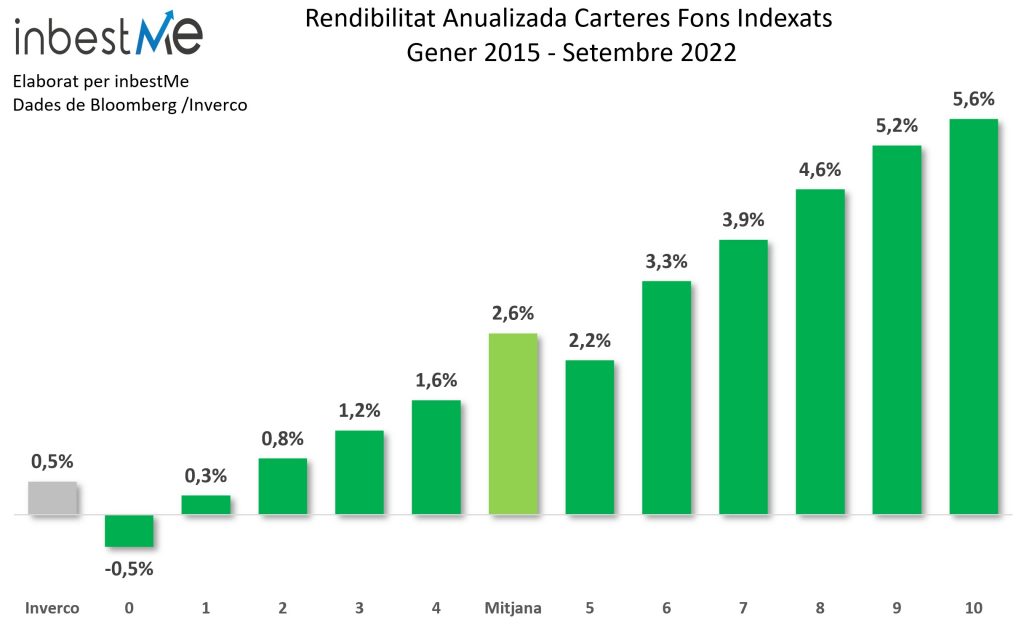

En aquest entorn les carteres que millor s’han comportat són les carteres de fons indexats per sota de 5.000 €. Aquestes carteres tenen una distribució simplificada on usem 4 fons diferents combinats de 2 en 2 segons el perfil en comptes dels 10 o 12 fons.

Aquestes carteres s’han comportat bastant millor, caient 2 punts percentuals menys que les carteres amb la distribució completa durant aquest 2022. Les carteres estàndard han caigut un -12,6% i les carteres ISR unes dècimes millor caient -12,4%.

En el gràfic superior veiem les TAEs acumulades per aquestes carteres.

Des de l’1/1/2015, tant les carteres estàndard com ISR obtenen una TAE mitjana del 4,7%, la qual cosa són 4,2 punts percentuals millor que la TAE ponderada mitjana del 0,5% dels fons d’inversió a Espanya.

Veurem més endavant que aquestes TAEs són 2,1 punts percentuals millors que les carteres amb la distribució completa (per a imports >5.000 €/$), i també és millor el comportament durant el 2022 entre 2 i 3 punts percentuals. La principal raó del millor comportament d’aquestes carteres és la seva major exposició al dòlar. Tant durant el 2022 com des del 2015 el dòlar s’ha revaloritzat, per tant, aquestes carteres s’han beneficiat, de manera excepcional, d’aquest factor.

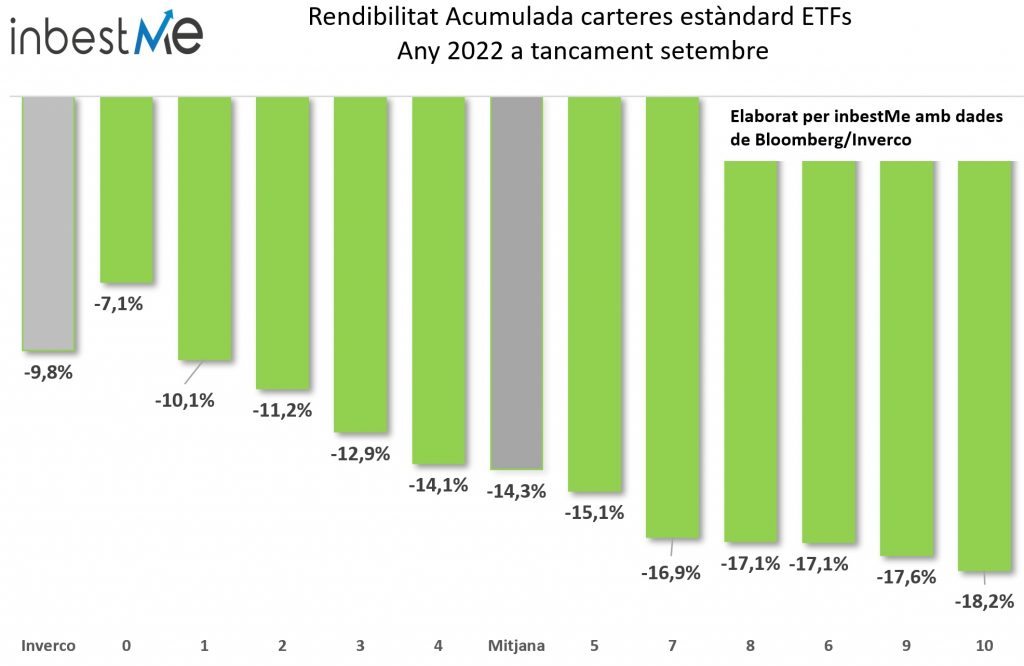

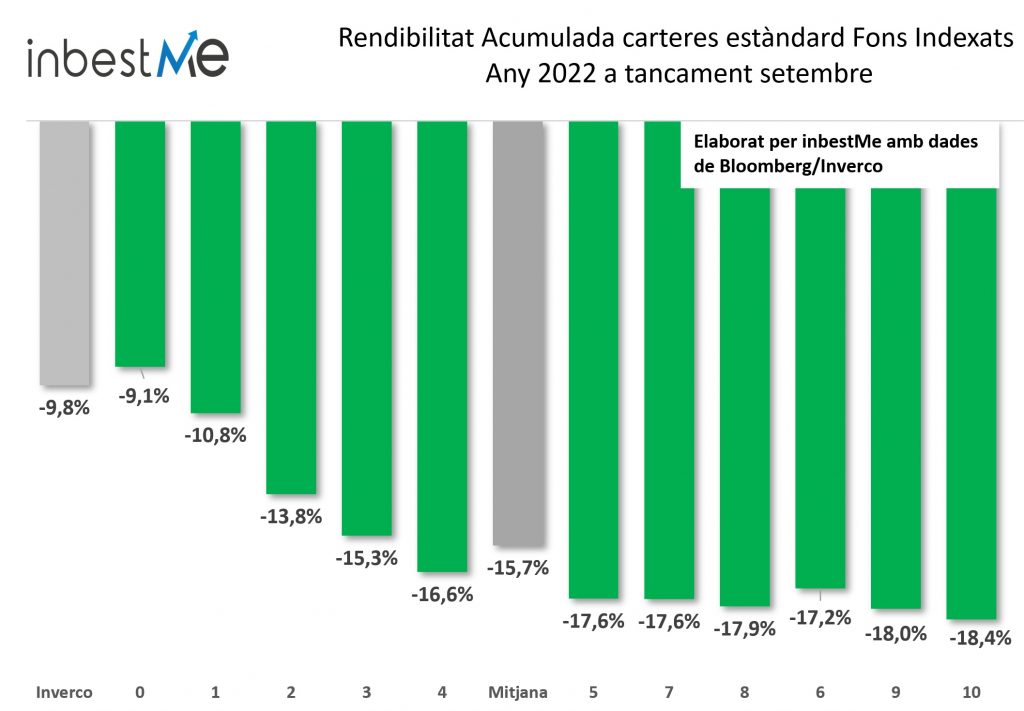

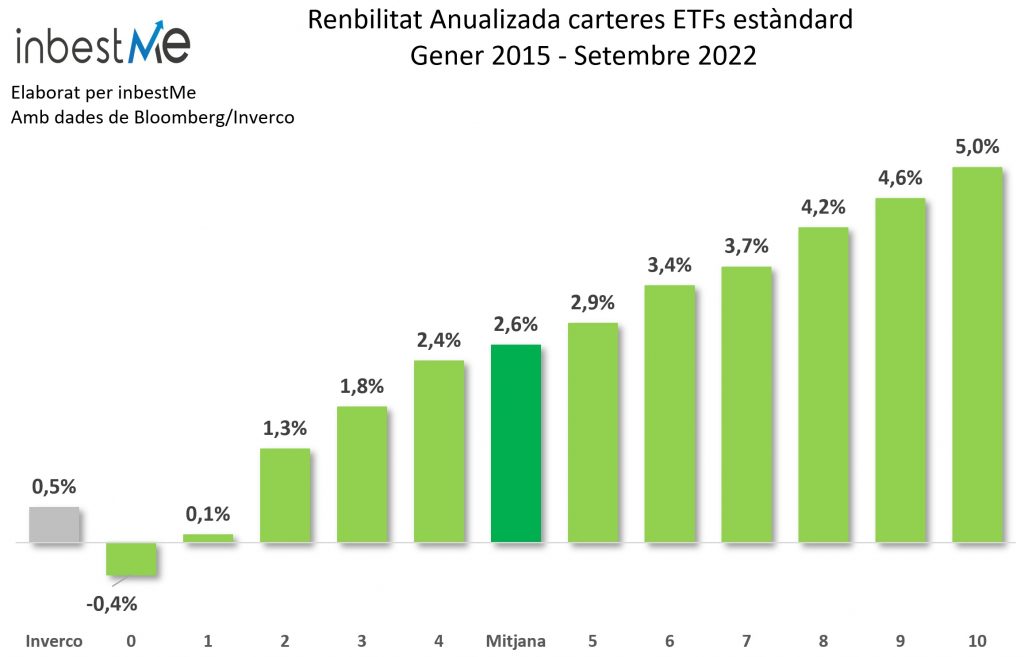

Rendiment de les carteres d’inbestMe >5000 € en el 2022 a tancament setembre 2022

A causa de les pèrdues, bàsicament en totes les classes d’actius, totes les nostres carteres estan en pèrdues en el 2022. Els següents gràfics mostren el rendiment de les dues principals carteres indexades estàndard a llarg termini, en fons indexats i ETFs.

Les carteres d’ETF van tenir un acompliment lleugerament millor (un 1,4% en mitjana) a causa de l’exposició en or i a l’exposició a la inversió en valor que no està disponible en fons indexats.

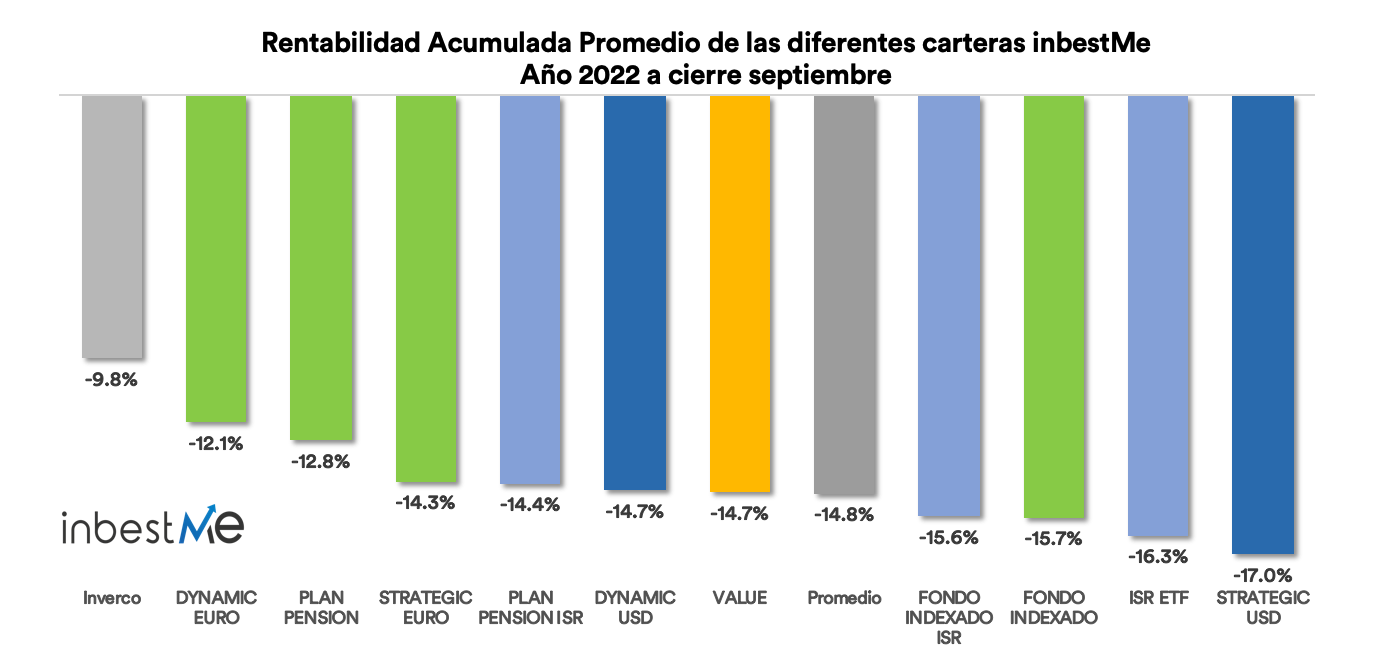

Entre totes les altres carteres temàtiques que oferim, les que en mitjana estan funcionant millor són les carteres Dynamic, què són les úniques que tenen una gestió amb un enfocament més tàctic, i el principal objectiu del qual és reduir el risc quan la tendència és negativa. Enguany estan fent allò per a què estan dissenyades, que és reduir la volatilitat i el drawdown en períodes difícils.

Tant les carteres Dynamic en Euro com en Dòlar han caigut 2,1% menys que les carteres indexades estàndard corresponents. Veure un comentari més extens més a baix sobre les carteres Dynamic.

Les carteres que pitjor estan comportant-se enguany són les denominades en dòlars principalment pel moviment de les divises. Atès que el dòlar enguany es va apreciar enfront de gairebé totes les altres divises, qualsevol exposició a divises d’una cartera denominada en dòlars influeix en el rendiment de les carteres en dòlar.

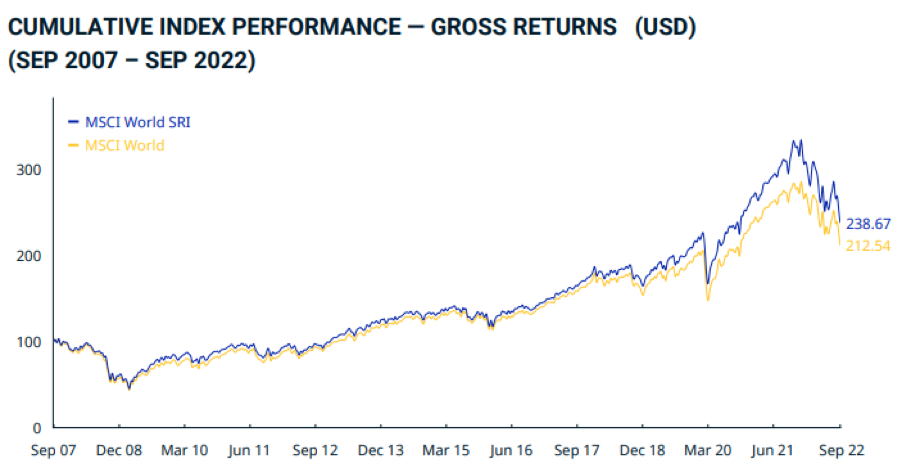

Tampoc està sent un any molt favorable per als índexs ISR (Inversió Socialment Responsable), al cap d’un any excepcional en el 2021. Per exemple, l’índex MSCI World va perdre un 25,1% des de principis d’any mentre que el MSCI World SRI va perdre un 28,2%, un 3,1% per cent més. Això es deu principalment al fet que els Índexs ISR tenen un major percentatge de tecnologia, un dels sectors més colpejats per l’augment dels tipus d’interès, i el consum discrecional, que s’ha vist més afectat per les expectatives de desacceleració econòmica. Els índexs ISR també tenen una menor exposició a l’energia tradicional a causa de la major exposició del sector al risc ambiental, social i de governança. L’energia es va beneficiar aquest any de l’augment de preus que va seguir al final de la pandèmia i l’inici de la guerra a Ucraïna.

Això no canvia el fet que, en els últims anys, els índexs ISR s’han comportat millor que els índexs convencionals. A la fi de setembre de 2022, l’índex MSCI World ISR ha aconseguit una TAE del 9,6% durant els últims 10 anys enfront d’una TAE del 8,7% de l’índex MSCI World.

Per a veure una anàlisi més detallada ja estudiem en el passat, el comportament dels diferents índexs ISR tant de renda variable ISR com de renda fixa ISR.

Rendibilitats a llarg termini de les nostres carteres

Malgrat la mala evolució d’enguany, l’evolució de les nostres carteres, que es construeixen sota la premissa de la diversificació de riscos, continua sent clarament positiva des del seu naixement. Sens dubte han perdut una part important de la rendibilitat reportada a tancament del 2021 on informem de TAE mitjana superior al 5%, en aquest moment per sobre de l’esperat.

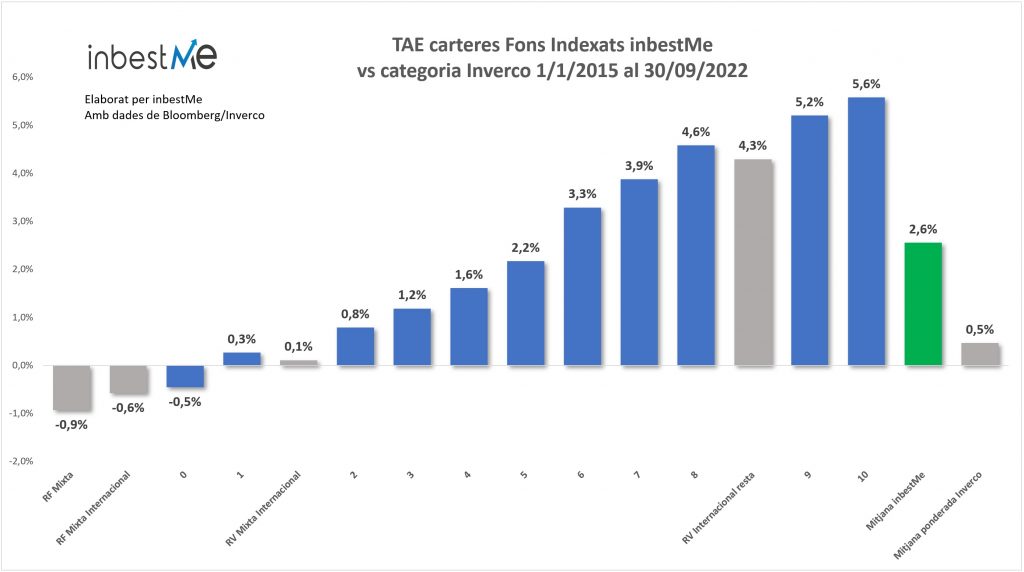

Les TAE de les nostres carteres indexades estàndard se situen a tancament de setembre 2022 entre el -0,5% i el 5,6% TAE amb una mitjana del 2,6% TAE. El perfil 5 obté una TAE del 2,9%.

Les carteres amb perfil 0 (on pocs clients estan ara mateix invertits) són les úniques en negatiu afectades per l’impacte relatiu tan significatiu en els bons que vam veure anteriorment (perdent tot l’acumulat des del 2015).

Totes les rendibilitats estan ara en mitjana entorn de 2 punts percentuals per sota de les rendibilitats esperades que són entre l’1% al 7,5%.

Encara les TAE de les nostres carteres continuen estant 2,1 punts percentuals per sobre de la TAE mitjana ponderada dels fons d’inversió a Espanya publicada per Inverco.

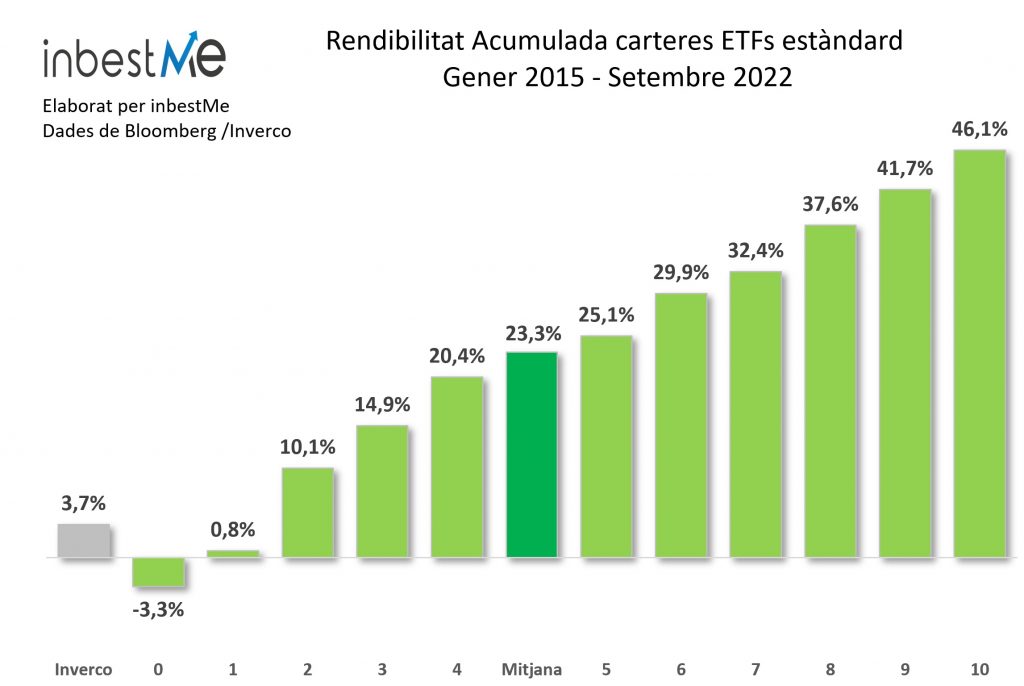

Malgrat la reducció del diferencial, veiem en el gràfic superior que les diferències acumulades que hagués obtingut un inversor invertint des del 2015 en inbestMe amb carteres indexades estàndard fins ara superarien el 20% en mitjana, i en els perfils més usats pels nostres clients (6 a 8) diferencials del 30% al 40%.

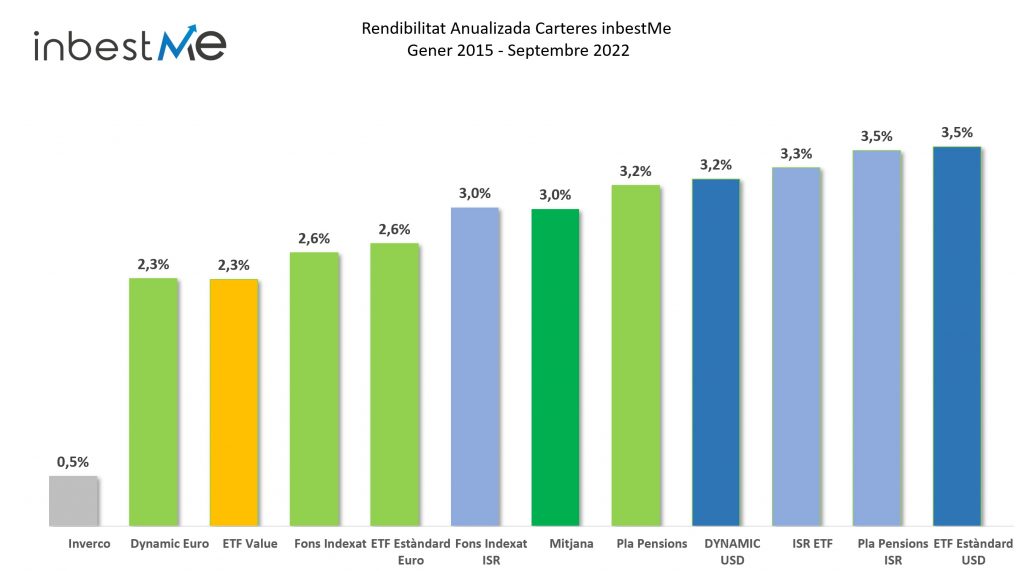

En el gràfic següent veiem les TAEs de les diferents carteres des del 2015.

La TAE mitjana de totes les carteres des del 2015 és del 3%, 2,5 percentuals per sobre de la TAE mitjana dels fons d’inversió a Espanya (Inverco).

Continuen destacant (a la dreta) per sobre de la mitjana, les carteres en dòlars, i en general les carteres ISR a pesar que l’any 2022 no ha estat un bon any ni per a unes ni per a unes altres. També destaca la mitjana de les carteres estàndard de plans de pensions.

Pots veure un informe més detallat sobre per què les carteres ISR continuen sent igual o més eficients. Pots veure també un informe específic sobre l’evolució de les carteres de plans de pensions a setembre 2022.

Comparació detallada del comportament de les nostres carteres vs. les diferents categories dels fons d’inversió

Això s’aplica també si comparem les diferents carteres d’inbestMe amb la categoria rellevant de fons indexats a Espanya segons l’informe que publica Inverco.

En el gràfic següent veiem una comparació de tots els perfils de les nostres carteres comparades a les diferents categories de les estadístiques d’Inverco dels fons d’inversió a Espanya, perquè puguem comparar les nostres carteres amb els fons d’inversió que cobreixen la mateixa classe d’actius i tenen un perfil de risc similar.

Els perfils de risc baix (0 i 1) es comparen amb els fons mutus Renda Fixa mixta, els perfils 2 i 3 es comparen amb Renda Fixa Mixta internacional, els perfils de risc mitjà del 4 al 8 es comparen amb la renda variable mixta internacional i es comparen les carteres més riesgosas amb RV internacional.

Clarament, hi ha períodes en els quals les carteres indexades sofreixen més i l’actual és un d’aquests períodes. Però l’evidència és bastant clara que les carteres diversificades i de baix cost creades amb instruments passius superen a la gestió activa a llarg termini.

Veiem que això es compleix amb les nostres carteres i en cada categoria com s’observa en el gràfic superior i malgrat aquest 2022 que ha estat molt desfavorable.

Això està en línia amb l’informe de Spiva a tancament del 2021 sobre el que vam fer una anàlisi com a prova que els fons de gestió activa no baten als seus índexs (en general).

Les carteres DYNAMIC destaquen en aquest any 2022

Concloem la nostra anàlisi trimestral parlant de carteres Dynamic. Aquestes carteres es gestionen d’una manera més tàctica amb l’objectiu principal de reduir la volatilitat i les caigudes, a diferència de les carteres indexades estàndard que tenen una visió estratègica de llarg termini.

En particular, es gestionen sobre la base d’un model de seguiment de tendències el principal objectiu de les quals és reduir els riscos quan la tendència del mercat és a la baixa. Amb base en això, el risc en renda variable de les carteres s’ha reduït en els últims mesos amb l’objectiu de reduir les caigudes.

Recordem de nou que aquestes carteres es gestionen dividint-les en una cartera core i una cartera satèl·lit a les quals se’ls assigna part de l’exposició total a renda variable i els pesos de la qual es gestionen tàcticament. A la cartera satèl·lit se li assigna entre el 10% i el 28% de l’exposició a renda variable, depenent del perfil de risc de la cartera.

Enguany s’ha reduït el risc en la part satèl·lit de les carteres atès que els índexs de renda variable estan en tendència baixista. Això va determinar una rendibilitat millor de les carteres Dynamic en comparació amb les carteres indexades estàndard.

Els últims canvis realitzats es van produir durant la primera setmana d’agost on el comitè d’inversió d’inbestMe va decidir augmentar l’exposició de les carteres Dynamic a actius high quality o alta qualitat. Aquest tipus d’empreses, que tenen balanços relativament més sòlids, haurien d’estar més ben posicionats per a fer front a la desacceleració econòmica conseqüència probable de les pujades de tipus d’interès dels bancs centrals.

A part dels canvis esmentats, durant l’any 2022 hem anat fent diferents ajustos en les carteres Dynamic que llistem a continuació:

Canvis en les Carteres Dynamic | Març 2022

Canvis en les Carteres Dynamic | Abril 2022

Canvis en les carteres Dynamic | Juny 2022

Unes certes decisions importants sobre aquestes carteres també es van anticipar en els Canvis en les Carteres Dynamic de Setembre 2021.

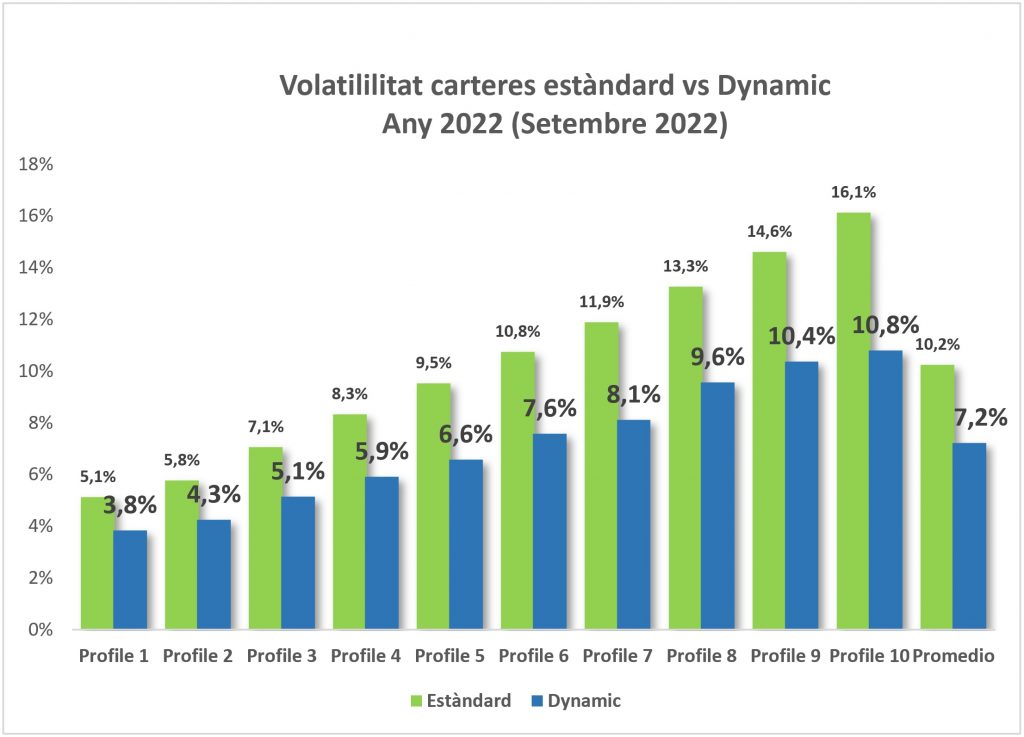

Més enllà d’un millor comportament relatiu en termes de rendibilitat, que com ja vam veure ha implicat reduir les pèrdues en més del 2%, ens sembla rellevant destacar el millor comportament en termes de volatilitat.

En el gràfic superior observem com la volatilitat mitjana de les carteres Dynamic (en blava) és per a tots els perfils clarament més baixos que per a les carteres estàndard (en verd). En mitjana, la volatilitat de les carteres Dynamic és en aquest 2022 un 3% menor. La volatilitat fa una mitjana d’històrica de les carteres Dynamic és un 1% menor.

Artículos relacionados:

El mercat retribueix a l’inversor que es manté ferm durant la caiguda dels mercats

El mercat retribueix a l’inversor que es manté ferm durant la caiguda dels mercats

Inflació, tipus d’interès i bancs centrals. Què està passant?

Inflació, tipus d’interès i bancs centrals. Què està passant?

Com la inversió recurrent ens ajuda a superar un mercat baixista?

Com la inversió recurrent ens ajuda a superar un mercat baixista?

Estimació de la TIR variable de la Cartera Estalvi en Euros 2023/2025

Estimació de la TIR variable de la Cartera Estalvi en Euros 2023/2025

Mercats financers 2023. Consells per a invertir

Mercats financers 2023. Consells per a invertir