Aquests últims dies de maig ha continuat havent-hi caiguda dels mercats financers. El MSCI World Index, l’índex de renda variable global més seguit, ha baixat un 16% des de principis d’any. L’índex Nasdaq ha baixat un 25%.

Per a empitjorar les coses, fins i tot els bons han baixat. L’índex de bons, el Bloomberg Global Aggregate, ha baixat un 12,5%.

Això no és habitual. Almenys durant els últims trenta anys, les accions i els bons han tingut una correlació negativa, cosa que significa que quan un cau, l’altre puja, la qual cosa redueix el risc total d’una cartera diversificada.

Per què cauen els bons i les accions de forma sincronitzada?

Els moviments correlacionats de bons i accions poden ocórrer quan la inflació és alta, com va ser el cas en els anys setanta i vuitanta. En aquest context, de fet, els moviments a l’alça de la inflació poden afectar negativament tant als bons com a les accions.

Prestem una mica d’atenció a la inflació que estem sofrint ara

Venim d’un llarg període en el qual la principal preocupació era la deflació. Una sèrie de factors estructurals com la tecnologia, l’envelliment de la població, la globalització, tendeixen de fet a empènyer els preus a la baixa. Això és dolent per a l’economia perquè, si creus que els preus seran més baixos l’any vinent, és molt probable que posterguis les teves compres i això afectarà el creixement econòmic. Al mateix temps, la deflació també podria augmentar el valor real del deute, fent gairebé impossible pagar l’enorme quantitat de deute que el món ha acumulat.

Això ha fet que, durant els últims trenta anys, gairebé ens oblidem de la inflació

Però, la pandèmia va ser un cop dur per a l’economia en 2020. Els fluxos normals comercials a tot el món es van interrompre o es van distorsionar d’una manera o d’un altre. Això va generar colls d’ampolla, augments en el preu dels productes bàsics i components, retards en els lliuraments. Bàsicament, el cost de produir béns va augmentar.

A més, els governs es van embarcar en programes fiscals d’estímul per a sostenir la demanda dels consumidors durant la pandèmia. La gent, amb més diners disponibles gràcies a les menors despeses durant els confinaments i més ajudes dels governs, al no tenir accés a molts serveis per la COVID-19, va concentrar la seva demanda en aquells béns que ja eren difícils i costosos de produir.

La inflació en nivells no vists

Això ha portat la inflació a nivells no vists en els últims quaranta anys.

En general, quan la inflació repunta, els bancs centrals augmenten els tipus d’interès. Això encareix el finançament de les empreses i tendeix a alentir l’economia. Una economia més feble redueix la pressió en els preus.

Aquesta vegada, els bancs centrals van esperar molt més de l’habitual abans d’augmentar els tipus d’interès. Pensaven que la inflació es devia a colls d’ampolla temporals i que les condicions estructurals continuaven sent deflacionaries.

Probablement, és així, però la inflació continua sent alta i els bancs centrals i l’opinió pública no poden tolerar més aquest tipus de desconnexió entre la inflació i la política monetària.

Per tant, els bancs centrals pujaran els tipus d’interès de manera bastant agressiva i això és una cosa que espanta el mercat. També deixaran de comprar bons i a reduir els actius que tenen en cartera.

Quant han d’augmentar els tipus d’interès per a normalitzar la situació i que no hi hagi caiguda dels mercats?

Aquesta és la gran pregunta perquè els tipus d’interès més alts impliquen que els preus dels bons siguin més baixos i també generalment signifiquen múltiples de capital més baixos (cosa que significa preus d’accions més baixos en comparació, per exemple, amb els guanys o les vendes que realitza una empresa).

En aquest front hi ha aspectes negatius i aspectes positius. El mal és que els tipus d’interès oficials continuen sent extremadament baixos en comparació amb la inflació actual. La FED només ha pujat un 0,75%, a Europa els tipus oficials continuen sent negatius enfront d’una inflació del 8,5% i 7,5% respectivament.

La bona notícia és que l’expectativa d’uns futurs tipus d’interès més alts ja ha fet part del treball del banc central.

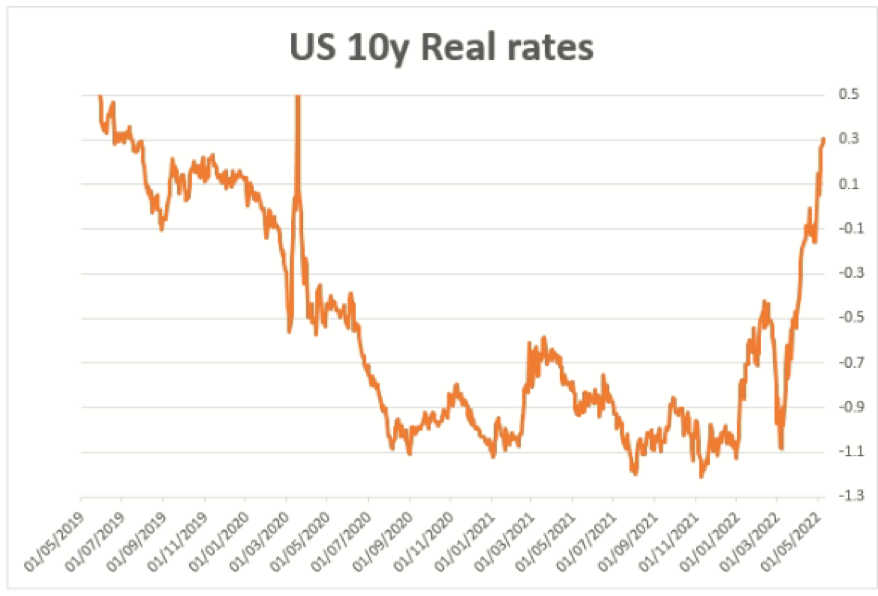

Probablement, en aquest sentit, el moviment més rellevant ha estat l’augment dels tipus d’interès reals. El tipus d’interès real ve determinat pels tipus d’interès menys la inflació esperada i és molt important la seva influència en l’activitat econòmica.

Als EUA s’han mogut molt ràpidament des del -1,1% de fa unes poques setmanes fins al +0,30% a deu anys.

Els tipus d’interès reals estan estrictament correlacionats amb les valoracions de les accions, cosa que significa que quan els tipus reals són baixos, les accions poden ser més cares i viceversa. El següent gràfic mostra com els tipus reals més alts tendeixen a empènyer cap avall els múltiples de les accions (el gràfic mostra l’anomenat P/E, que mostra la relació entre el preu de les accions, la P o Price en anglès, i els beneficis, l’E d’Earnings).

El control de les expectatives futures

Així, en definitiva, els bancs centrals han modificat molt poc els tipus d’interès oficials, que són extremadament baixos en comparació amb la inflació, però la gestió de les expectatives de futures pujades afecta bastant a altres variables financeres que impulsen la solidesa de l’economia.

Els tipus d’interès reals són més alts, els tipus d’interès hipotecaris són molt més alts i això alenteix el mercat immobiliari. Els diferencials de crèdit són més elevats, la qual cosa encareix a les empreses que financen la seva activitat. Fins i tot un mercat de valors més baix pot afectar la riquesa de les famílies i alentir el consum.

Fins a on pot portar la caiguda dels mercats?

Per quan més sofriment han de passar els inversors?

L’inversor es pregunta: fins a on pot arribar la feblesa del mercat i quantes pèrdues hauré de suportar?

Sens dubte, la situació és una de les més difícils de les últimes dècades, ja que l’aspecte positiu de la diversificació ha aportat pocs beneficis. La feblesa pot prolongar-se durant almenys alguns mesos, però també hem après en els últims anys que els cicles econòmics tendeixen a ser més ràpids que en el passat.

Els bancs centrals tenen molta feina per fer en relació amb els tipus oficials, però això ja està molt descomptat en les expectatives, que és el que realment impulsa els preus. Moltes variables financeres que afecten l’economia ja s’han vist afectades per les expectatives dels moviments dels bancs centrals (anticipant-se al que ocorrerà). Els mercats no esperen que la realitat es materialitzi, sinó que contínuament descompten (s’anticipen a) les expectatives.

A més, comencen a moure’s quan encara no hi ha evidència. Prenguem com a exemple la pandèmia. Els mercats van començar a recuperar-se al març de 2020, molt abans que arribessin les notícies positives de les vacunes (novembre de 2020).

El mercat retribueix a l’inversor que es manté ferm en la caiguda dels mercats

Per tant, totes les expectatives són negatives ara i sembla que hi hagi poques bones notícies a la vista, però cal tenir en compte que els mercats no esperen bones notícies per a recuperar-se. Sortir del mercat ara semblaria una opció fàcil, però tornar al mercat a temps serà molt difícil. Molta gent mai va tornar a entrar en el mercat després de 2008 o 2020 esperant bones notícies.

Així que el nostre consell és el de sempre. És probable que es presenti un període difícil, però, fins i tot durant períodes extremadament dolents en el passat, el millor que es pot fer és mantenir el rumb, i fer aportacions recurrents. La rendibilitat que ens dona el mercat a llarg termini no és més que la compensació per mantenir-se ferma durant la caiguda dels mercats.