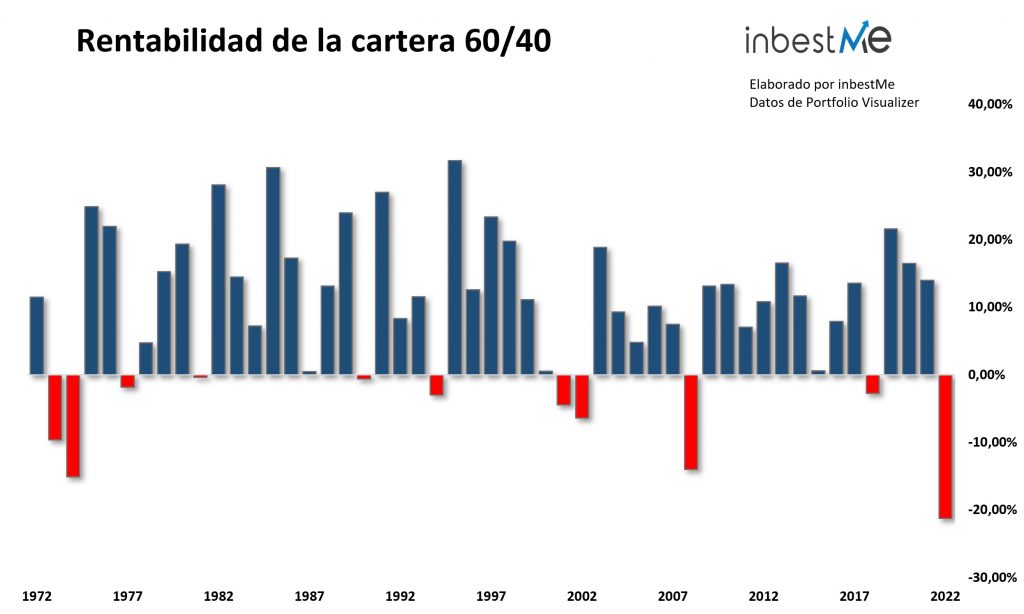

Este 2022 está siendo el peor año de las últimas décadas para las carteras basadas en la diversificación de activos. En el pasado hemos pasado por pérdidas en los índices bursátiles mucho más profundas que las actuales, pero pocas veces en la historia hemos pasado por este tipo de movimientos correlacionados en los que los bonos caen junto con las acciones. Te presentamos las rentabilidades del mes de septiembre junto al comentario de mercado.

Si observamos el índice bursátil más seguido, el S&P 500, ha bajado un 24% desde principios de año y el índice de bonos agregados mundiales, el Bloomberg Global Aggregate Bond, ha bajado un 19% desde principios de año.

La cartera 60/40 (60% acciones de EE. UU. y 40% bonos del Tesoro de EE. UU. a 10 años), que generalmente se considera el punto de referencia para las carteras diversificadas, ha bajado un 21% desde principios de año.

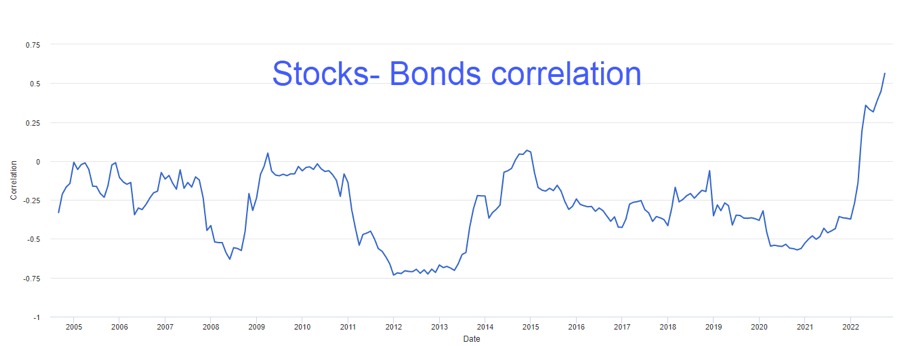

El siguiente gráfico representa la evolución de la correlación entre acciones y bonos en los últimos años. Un aumento de la correlación significa que las dos principales clases de activos aumentan su tendencia a moverse en la misma dirección. La correlación de los últimos 30 años fue negativa, mientras que durante el último año se ha movido claramente a positiva. Este suele ser el caso cuando la principal preocupación es la inflación, por lo que para volver a una situación de correlación negativa, se requiere que la inflación vuelva a estar bajo control.

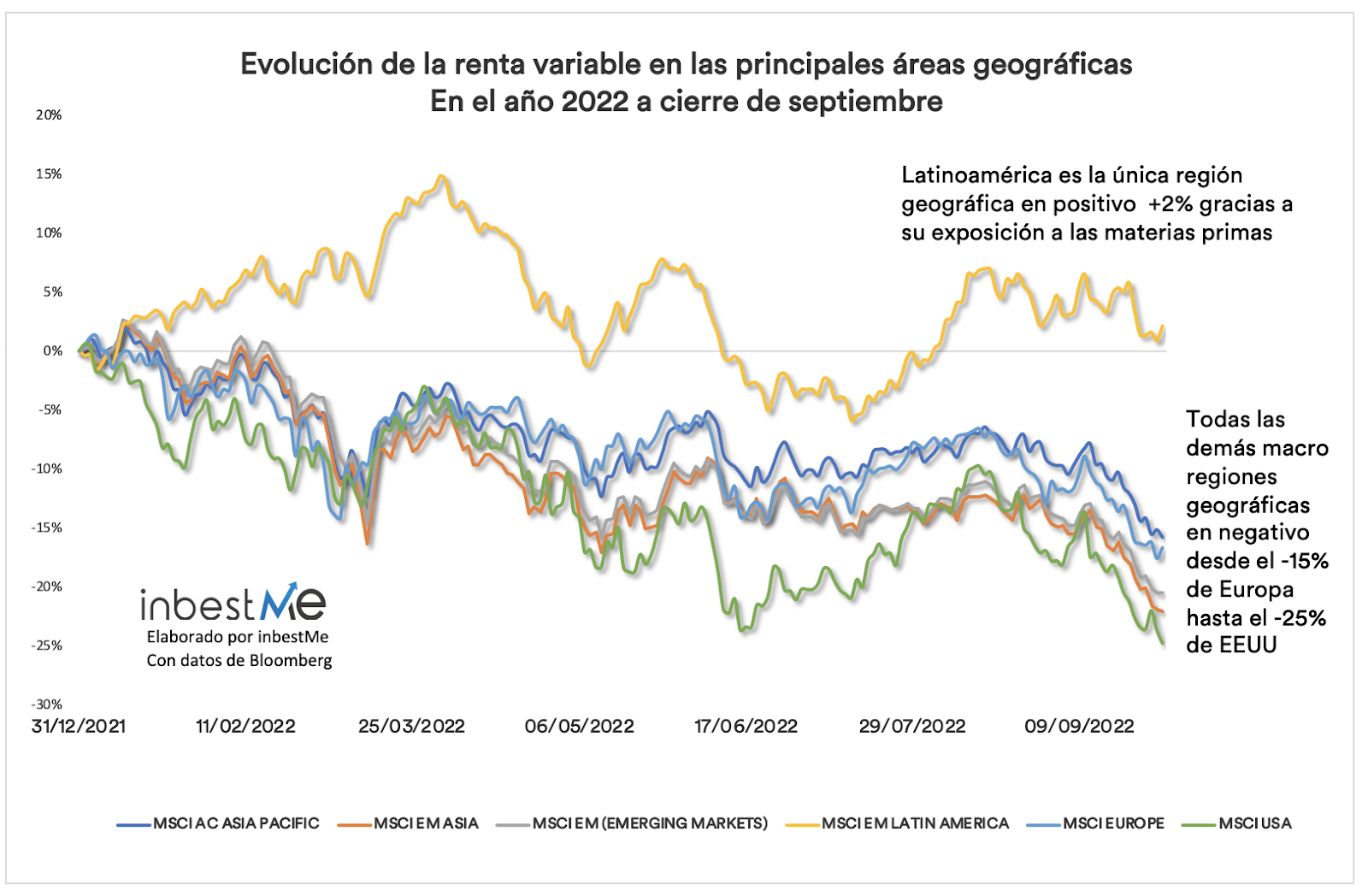

Si miramos el rendimiento de las principales macroáreas geográficas de renta variable en el siguiente gráfico, sólo América Latina está en positivo este año debido a su exposición a las materias primas. Pero el peso de América Latina en los índices globales es muy bajo.

EE.UU. ha sido la peor zona cuando se analiza en moneda local, pero hay que tener en cuenta que el dólar se ha apreciado alrededor de un 15% frente al euro este año. Para los inversores extranjeros que han invertido en activos estadounidenses supondría una pérdida menor expresada en Euros.

Los bonos se han visto afectados por el hecho de que tanto los tipos de interés libres de riesgo como los diferenciales de los bonos corporativos han aumentado. Como sabemos, cuando los tipos de interés suben, el precio de los bonos actualmente en circulación tiende a bajar. Esto aumenta el rendimiento que ahora podría obtener un inversor comprando el bono (al precio más bajo) y manteniéndolo hasta su vencimiento. Debido a la disminución en el precio, el bono se mantiene en línea con los rendimientos más altos que ahora están disponibles en el mercado de bonos similares. Esto es lo que ha sucedido en la primera parte de esta crisis en el 2022, cuando lo que impulsaba hacia arriba los tipos era principalmente la expectativa de los bancos centrales de aumentar los tipos de interés oficiales para reducir los precios de los bonos.

Durante los últimos meses la presión sobre los bonos ha empezado a venir también de los diferenciales de crédito que son la compensación adicional sobre los tipos libres de riesgo que piden los inversores por tener bonos que tienen cierto riesgo de incumplimiento. El aumento en el diferencial de bonos corporativos se debe a la mayor expectativa de que una desaceleración económica pueda dificultar que las empresas atiendan los vencimientos de sus deudas.

Los bonos globales han perdido todas las ganancias acumuladas durante estos últimos años, como se puede ver en el siguiente gráfico que muestra el desempeño del índice de bonos Global Aggregate de Bloomberg, que es el índice de bonos globales más completo.

El gráfico comienza en enero de 2015, que es la fecha en la que comenzamos a realizar un seguimiento del rendimiento de nuestras carteras.

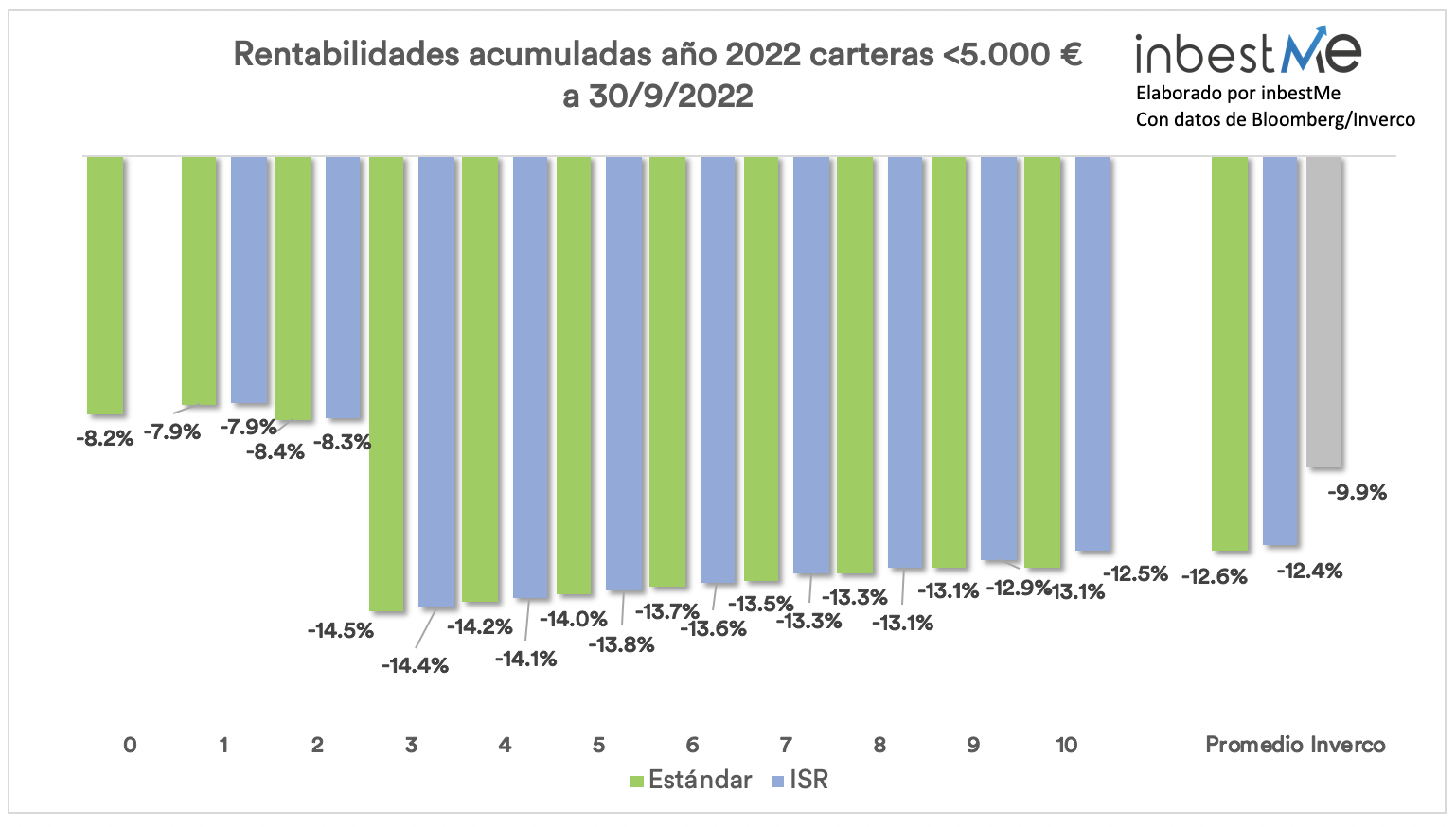

Rentabilidades de las carteras <5.000€ en el 2022 de fondos indexados a cierre de septiembre 2022

En este entorno las carteras que mejor se han comportado son las carteras de fondos indexados por debajo de 5.000€. Estas carteras tienen una distribución simplificada donde usamos 4 fondos diferentes combinados de 2 en 2 según el perfil en vez de los 10 o 12 fondos

Estas carteras se han comportado bastante mejor, cayendo 2 puntos porcentuales menos que las carteras con la distribución completa durante este 2022. Las carteras estándar han caído un -12,6% y las carteras ISR unas décimas mejor cayendo -12,4%.

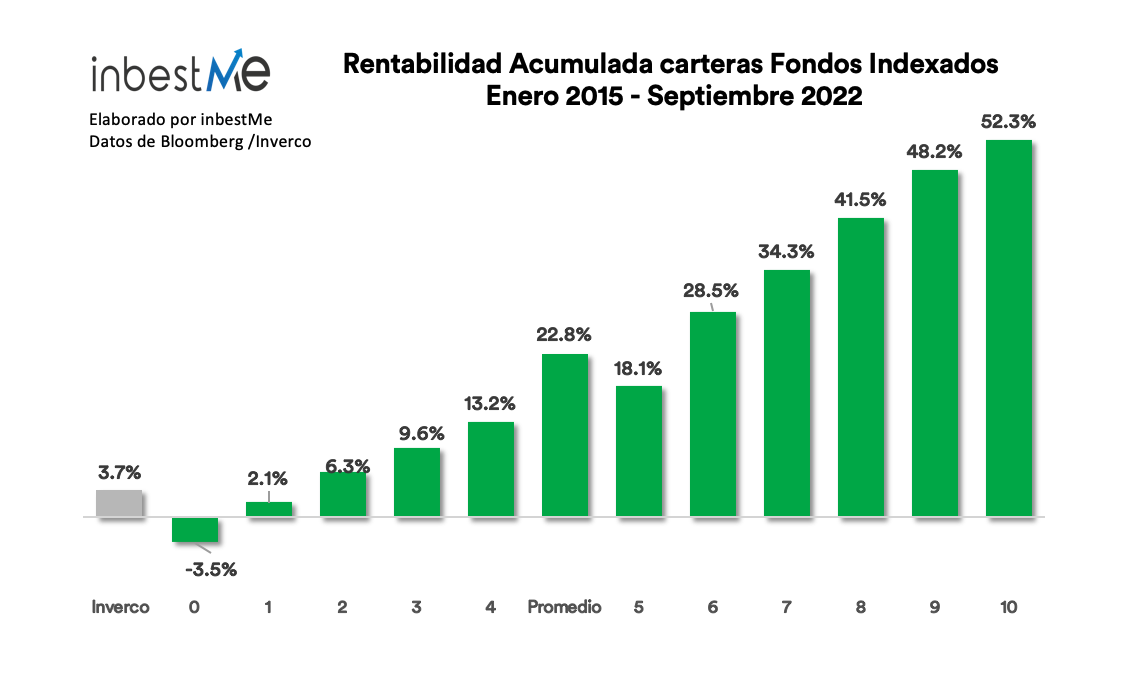

En el gráfico superior vemos las TAEs acumuladas por estas carteras.

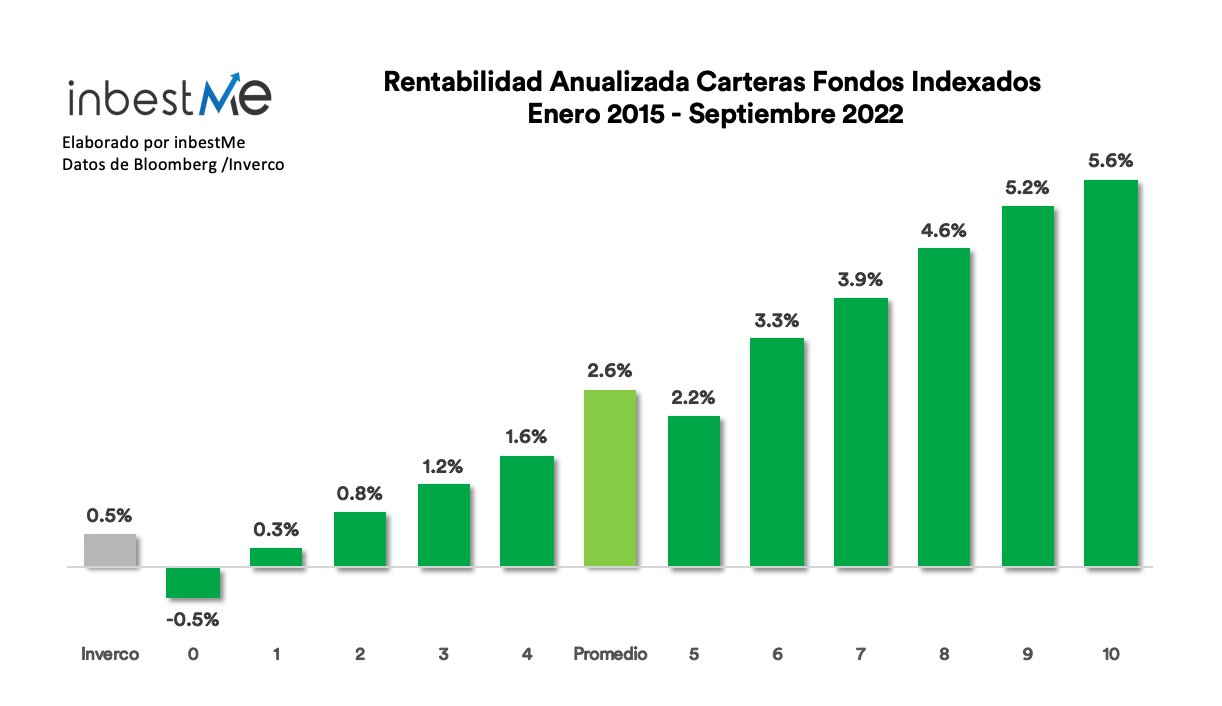

Desde el 1/1/2015, tanto las carteras estándar como ISR obtienen una TAE promedio del 4,7%, lo que son 4,2 puntos porcentuales mejor que la TAE ponderada promedio del 0,5% de los fondos de inversión en España.

Veremos más adelante que estas TAEs son 2,1 puntos porcentuales mejores que las carteras con la distribución completa (para importes >5.000€/$), y también es mejor el comportamiento durante el 2022 entre 2 y 3 puntos porcentuales. La principal razón del mejor comportamiento de estas carteras es su mayor exposición al dólar. Tanto durante el 2022 como desde el 2015 el dólar se ha revalorizado, por lo tanto estas carteras se han beneficiado, de forma excepcional, de este factor.

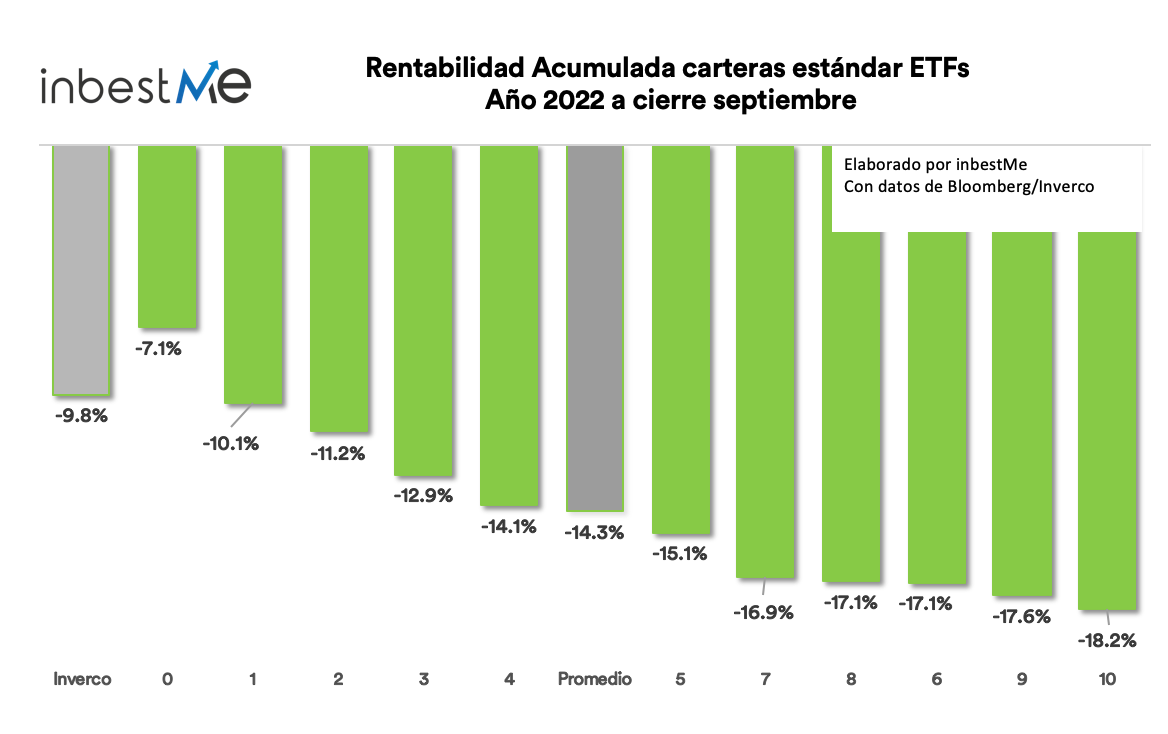

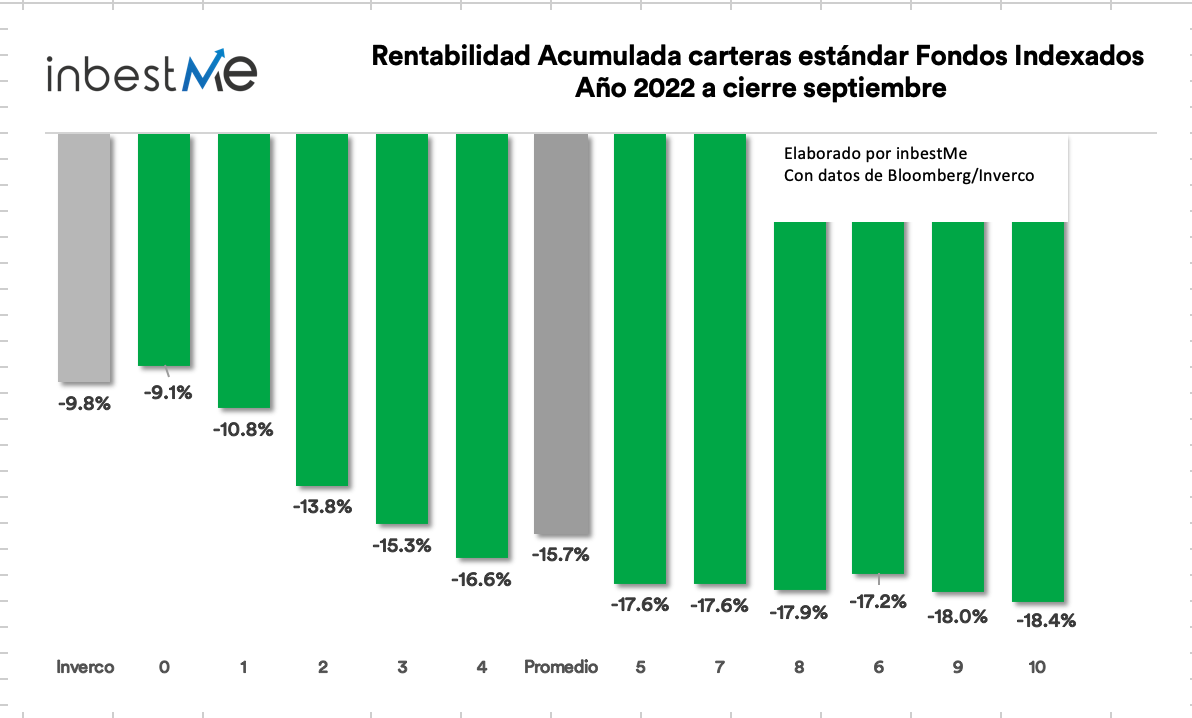

Rendimiento de las carteras de inbestMe >5000 € en el 2022 a cierre septiembre 2022

Debido a las pérdidas, básicamente en todas las clases de activos, todas nuestras carteras están en pérdidas en el 2022. Los siguientes gráficos muestran el rendimiento de las dos principales carteras indexadas estándar a largo plazo, en fondos indexados y ETFs.

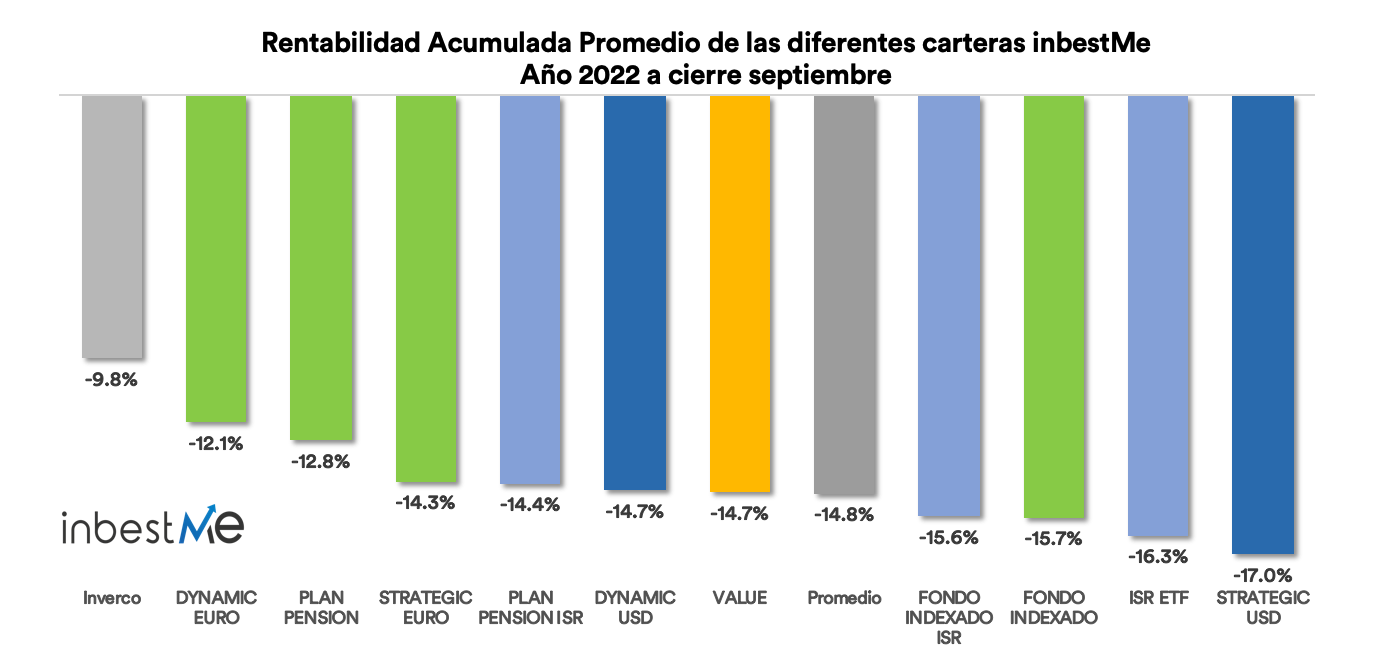

Las carteras de ETF tuvieron un desempeño ligeramente mejor (un 1,4% en promedio) debido a la exposición en oro y a la exposición a la inversión en valor que no está disponible en fondos indexados.

Entre todas las demás carteras temáticas que ofrecemos, las que en promedio están funcionando mejor son las carteras Dynamic, qué son las únicas que tienen una gestión con un enfoque más táctico, y cuyo principal objetivo es reducir el riesgo cuando la tendencia es negativa. Este año están haciendo aquello para lo que están diseñadas, que es reducir la volatilidad y el drawdown en períodos difíciles.

Tanto las carteras Dynamic en Euro como en Dólar han caído 2,1% menos que las carteras indexadas estándar correspondientes. Ver un comentario más extenso más abajo sobre las carteras Dynamic.

Las carteras que peor están comportándose este año son las denominadas en dólares principalmente por el movimiento de las divisas. Dado que el dólar este año se apreció frente a casi todas las demás divisas, cualquier exposición a divisas de una cartera denominada en dólares influye en el rendimiento de las carteras en dólar.

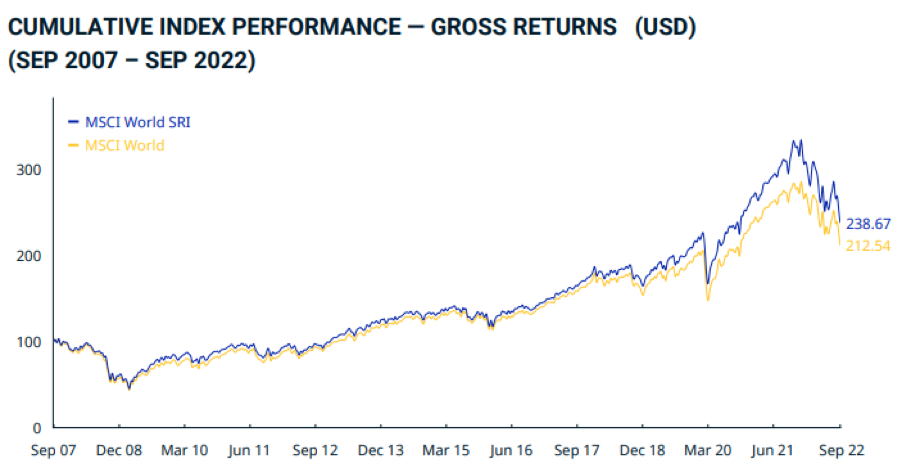

Tampoco está siendo un año muy favorable para los índices ISR (Inversión Socialmente Responsable), después de un año excepcional en el 2021. Por ejemplo, el índice MSCI World perdió un 25,1% desde principios de año mientras que el MSCI World SRI perdió un 28,2%, un 3,1% por ciento más. Esto se debe principalmente a que los Índices ISR tienen un mayor porcentaje de tecnología, uno de los sectores más golpeados por el aumento de los tipos de interés, y el consumo discrecional, que se ha visto más afectado por las expectativas de desaceleración económica. Los índices ISR también tienen una menor exposición a la energía tradicional debido a la mayor exposición del sector al riesgo ambiental, social y de gobernanza. La energía se benefició este año del aumento de precios que siguió al final de la pandemia y el inicio de la guerra en Ucrania.

Esto no cambia el hecho de que, en los últimos años, los índices ISR se han comportado mejor que los índices convencionales. A finales de septiembre de 2022, el índice MSCI World ISR ha alcanzado una TAE del 9,6 % durante los últimos 10 años frente a una TAE del 8,7 % del índice MSCI World.

Para ver un análisis más detallado ya estudiamos en el pasado, el comportamiento de los diferentes índices ISR tanto de renta variable ISR como de renta fija ISR.

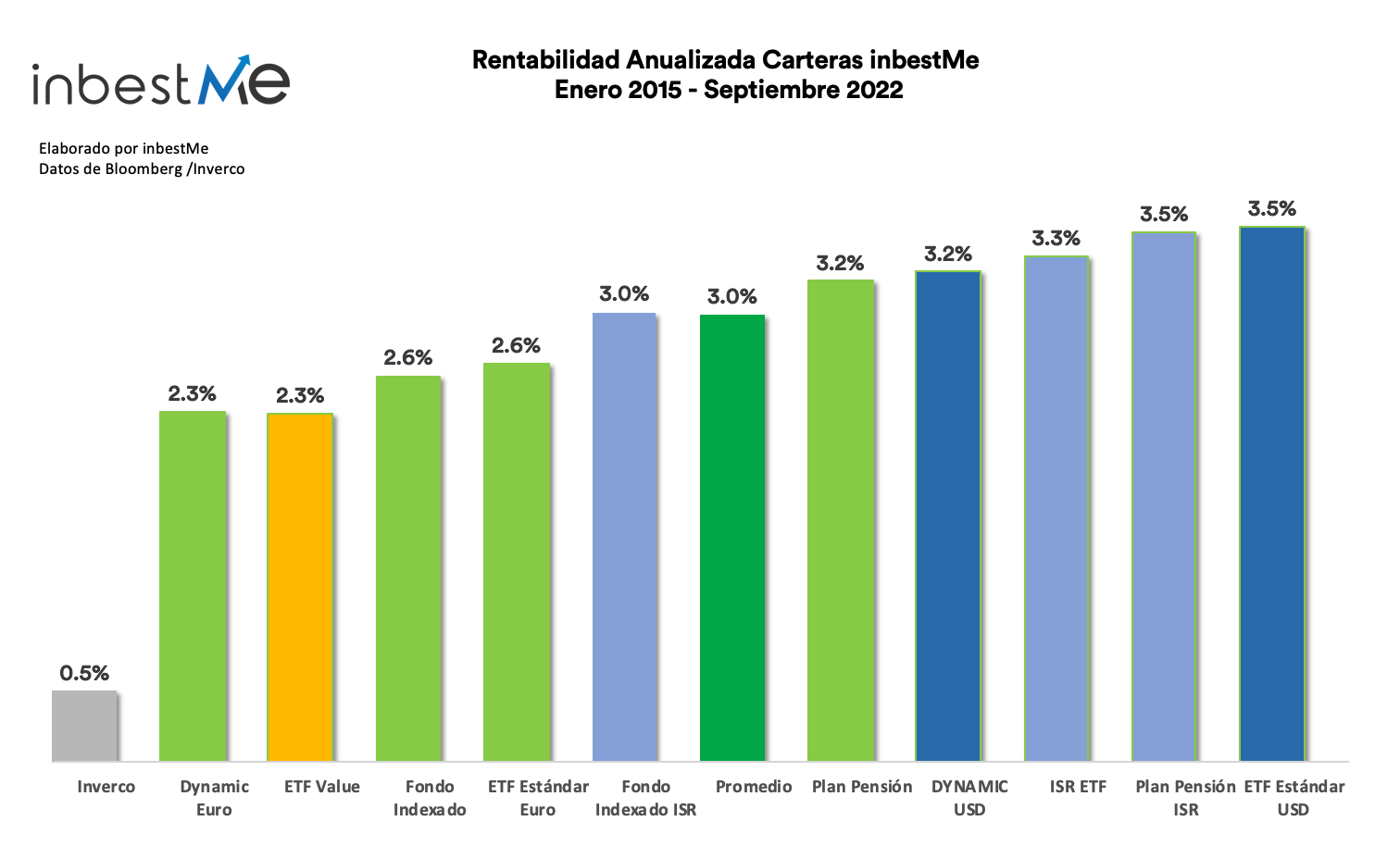

Rentabilidades a largo plazo de nuestras carteras

A pesar de la mala evolución de este año, la evolución de nuestras carteras, que se construyen bajo la premisa de la diversificación de riesgos, sigue siendo claramente positiva desde su nacimiento. Sin duda han perdido una parte importante de la rentabilidad reportada a cierre del 2021 donde informamos de TAE promedio superiores al 5%, en ese momento por encima de lo esperado.

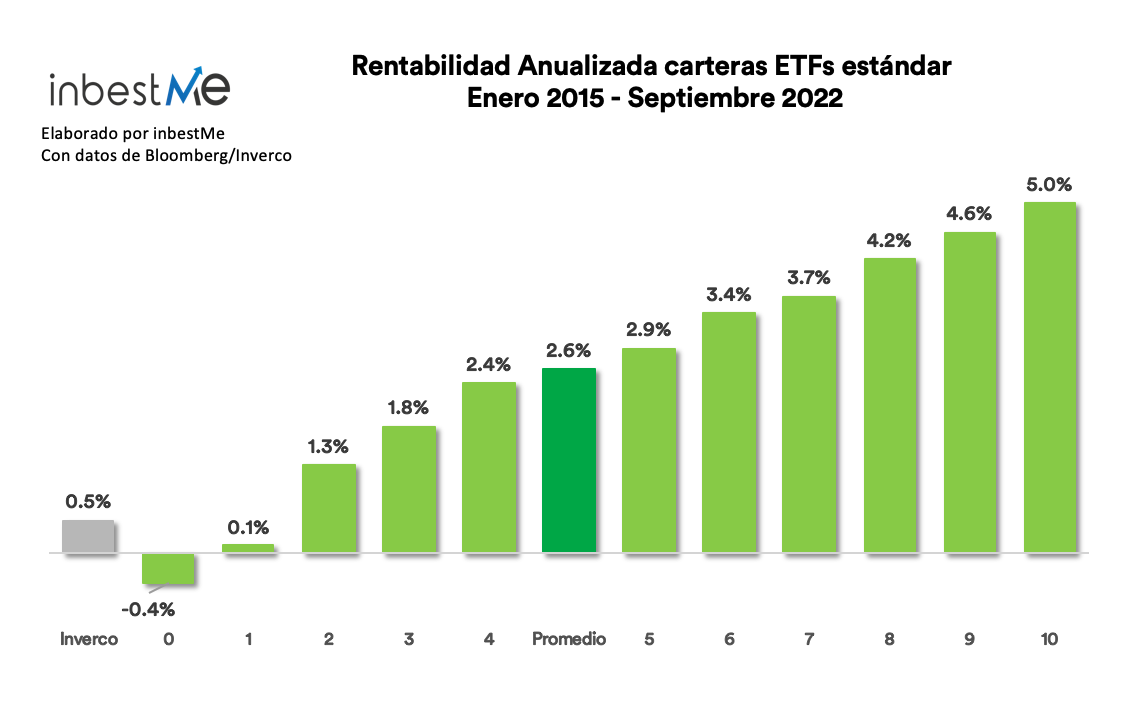

Las TAE de nuestras carteras indexadas estándar se sitúan a cierre de septiembre 2022 entre el -0,5% y el 5,6% TAE con un promedio del 2,6% TAE. El perfil 5 obtiene una TAE del 2,9%.

Las carteras con perfil 0 (donde pocos clientes están ahora mismo invertidos) son las únicas en negativo afectadas por el impacto relativo tan significativo en los bonos que vimos anteriormente (perdiendo todo lo acumulado desde el 2015).

Todas las rentabilidades están ahora en promedio en torno a 2 puntos porcentuales por debajo de las rentabilidades esperadas que son entre el 1% al 7,5%.

Aún las TAE de nuestras carteras siguen estando 2,1 puntos porcentuales por encima de la TAE media ponderada de los fondos de inversión en España publicada por Inverco.

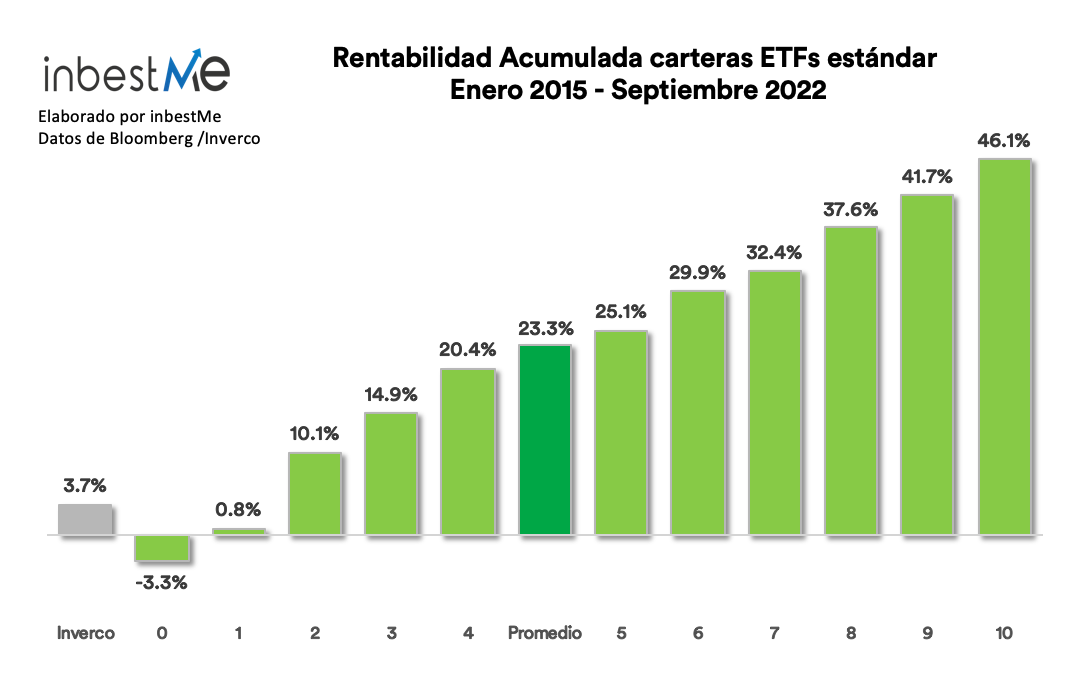

A pesar de la reducción del diferencial, vemos en el gráfico superior que las diferencias acumuladas que hubiera obtenido un inversor invirtiendo desde el 2015 en inbestMe con carteras indexadas estándar hasta ahora superarían el 20% en promedio, y en los perfiles más usados por nuestros clientes (6 a 8) diferenciales del 30% al 40%.

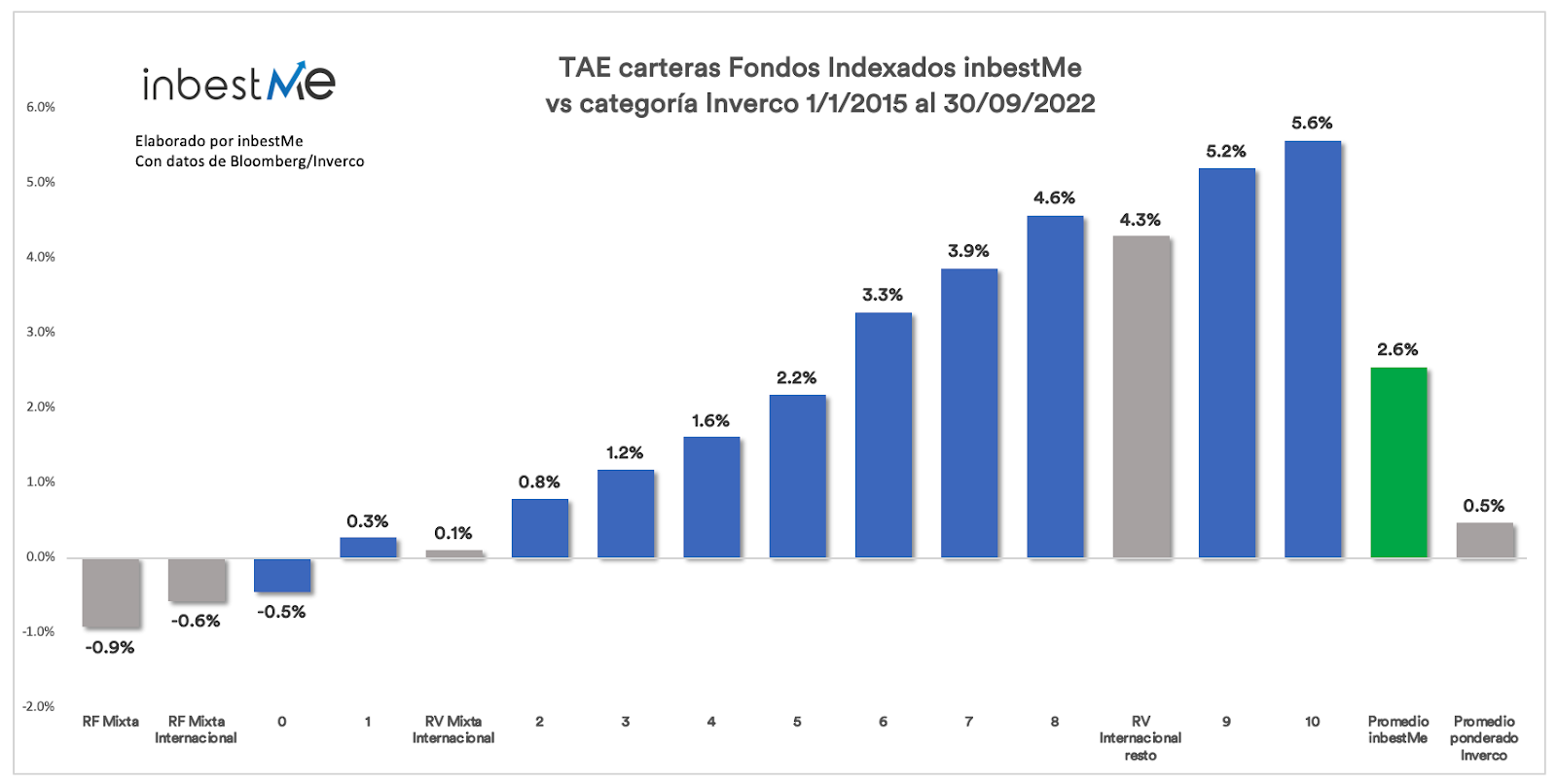

En el gráfico siguiente vemos las TAEs de las diferentes carteras desde el 2015.

La TAE promedio de todas las carteras desde el 2015 es del 3%, 2,5 porcentuales por encima de la TAE promedio de los fondos de inversión en España (Inverco).

Siguen destacando (a la derecha) por encima de la media, las carteras en dólares, y en general las carteras ISR a pesar de que el año 2022 no ha sido un buen año ni para unas ni para otras. También destaca el promedio de las carteras estándar de planes de pensiones.

Puedes ver un informe más detallado sobre por qué las carteras ISR siguen siendo igual o más eficientes. Puedes ver también un informe específico sobre la evolución de las carteras de planes de pensiones a septiembre 2022.

Comparación detallada del comportamiento de nuestras carteras vs. las diferentes categorías de los fondos de inversión.

Esto se aplica también si comparamos las diferentes carteras de inbestMe con la categoría relevante de fondos indexados en España según el informe que publica Inverco.

En el gráfico siguiente vemos una comparación de todos los perfiles de nuestras carteras comparadas a las diferentes categorías de las estadísticas de Inverco de los fondos de inversión en España, para que podamos comparar nuestras carteras con los fondos de inversión que cubren la misma clase de activos y tienen un perfil de riesgo similar.

Los perfiles de riesgo bajo (0 y 1) se comparan con los fondos mutuos Renta Fija mixta, los perfiles 2 y 3 se comparan con Renta Fija Mixta internacional, los perfiles de riesgo promedio del 4 al 8 se comparan con la renta variable mixta internacional y se comparan las carteras más riesgosas con RV internacional.

Claramente, hay periodos en los que las carteras indexadas sufren más y el actual es uno de esos periodos. Pero la evidencia es bastante clara de que las carteras diversificadas y de bajo costo creadas con instrumentos pasivos superan a la gestión activa a largo plazo.

Vemos que esto se cumple con nuestras carteras y en cada categoría como se observa en el gráfico superior y a pesar de este 2022 que ha sido muy desfavorable.

Esto está en línea con el informe de Spiva a cierre del 2021 sobre el que hicimos un análisis como prueba de que los fondos de gestión activa no baten a sus índices (en general).

Las carteras DYNAMIC destacan en este año 2022

Concluimos nuestro análisis trimestral hablando de carteras Dynamic. Estas carteras se gestionan de una manera más táctica con el objetivo principal de reducir la volatilidad y las caídas, a diferencia de las carteras indexadas estándar que tienen una visión estratégica de largo plazo.

En particular, se gestionan sobre la base de un modelo de seguimiento de tendencias cuyo principal objetivo es reducir los riesgos cuando la tendencia del mercado es a la baja. Con base en esto, el riesgo en renta variable de las carteras se ha reducido en los últimos meses con el objetivo de reducir las caídas.

Recordamos de nuevo que estas carteras se gestionan dividiéndolas en una cartera core y una cartera satélite a las que se les asigna parte de la exposición total a renta variable y cuyos pesos se gestionan tácticamente. A la cartera satélite se le asigna entre el 10% y el 28% de la exposición a renta variable, dependiendo del perfil de riesgo de la cartera.

Este año se ha reducido el riesgo en la parte satélite de las carteras dado que los índices de renta variable están en tendencia bajista. Esto determinó una rentabilidad mejor de las carteras Dynamic en comparación con las carteras indexadas estándar.

Los últimos cambios realizados se produjeron durante la primera semana de agosto donde el comité de inversión de inbestMe decidió aumentar la exposición de las carteras Dynamic a activos high quality o alta calidad. Este tipo de empresas, que tienen balances relativamente más sólidos, deberían estar mejor posicionados para hacer frente a la desaceleración económica consecuencia probable de las subidas de tipos de interés de los bancos centrales.

Aparte de los cambios mencionados, durante el año 2022 hemos ido haciendo diferentes ajustes en las carteras Dynamic que listamos a continuación:

Cambios en las Carteras Dynamic | Marzo 2022

Cambios en las Carteras Dynamic | Abril 2022

Cambios en las carteras Dynamic | Junio 2022

Ciertas decisiones importantes sobre estas carteras también se anticiparon en los Cambios en las Carteras Dynamic de Septiembre 2021

Más allá de un mejor comportamiento relativo en términos de rentabilidad, que como ya vimos ha implicado reducir las pérdidas en más del 2%, nos parece relevante destacar el mejor comportamiento en términos de volatilidad.

En el gráfico superior observamos como la volatilidad media de las carteras Dynamic (en azul) es para todos los perfiles claramente más bajos que para las carteras estándar (en verde). En promedio, la volatilidad de las carteras Dynamic es en este 2022 un 3% menor. La volatilidad promedia histórica de las carteras Dynamic es un 1% menor.