Què és l’interès compost?

L’interès compost consisteix en l’acumulació de rendiments sobre rendiments anteriors. Per això, és el millor amic de l’inversor i permet acumular riquesa a llarg termini.

Sovint, es diu que Einstein va definir una vegada l’interès compost com la vuitena meravella del món.

És cert que Einstein va dir això? En realitat no ho sabem, però sabem amb certesa que l’interès compost és una força prou poderosa.

Com funciona?

Vegem amb un exemple el funcionament de l’interès compost, ja que és la millor forma de comprendre-ho.

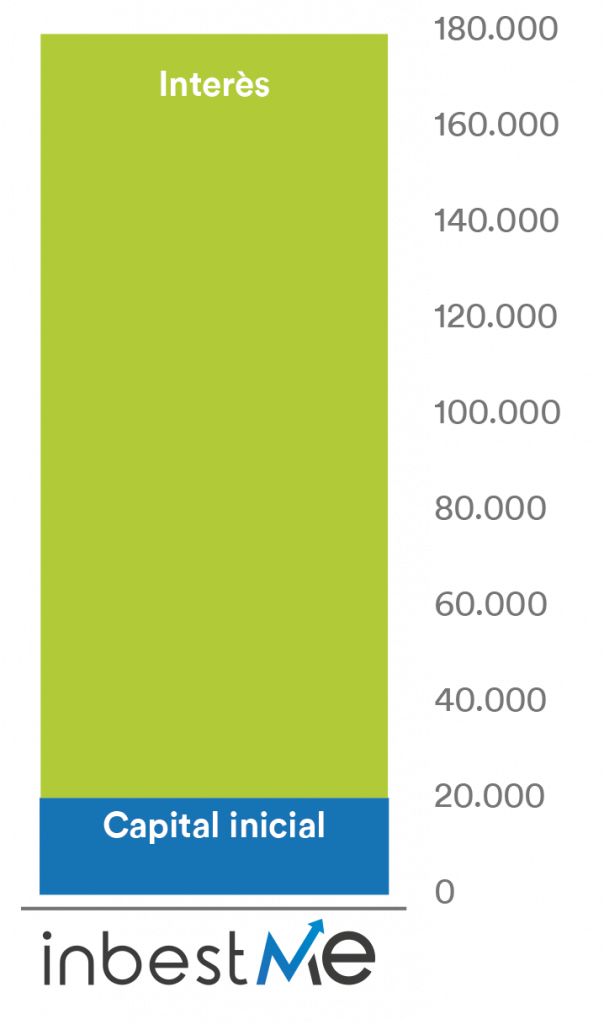

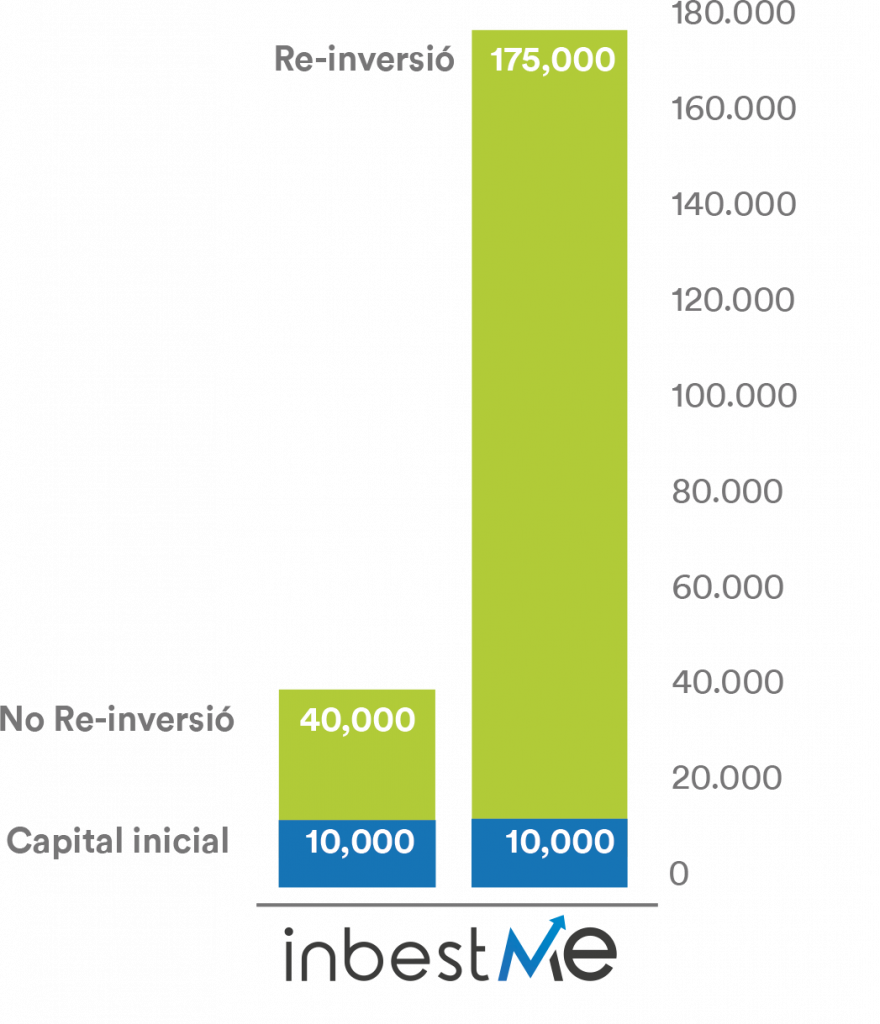

Suposem que tens 10.000 € i els inverteixes en un instrument financer que paga el 10% anual durant 30 anys.

Reinvertint els interessos anuals que reps en la mateixa inversió, a la fi dels 30 anys hauràs acumulat 174.500 €. Això vol dir que el teu capital inicial s’hauria multiplicat per un factor de 17,45 i hauries generat una plusvàlua de 164.500 €.

Uauu! No està gens malament. Has multiplicat per més de 17 vegades el teu capital inicial! Vegem com això és possible.

En l’anterior exemple, teníem en consideració que es reinverteixen tots els pagaments d’interessos que reps durant la vida de la inversió.

Ara bé, portem l’exemple a l’altre extrem, canviem la forma de gestionar els interessos i suposem que no reinverteixes els interessos; és a dir, que els retiraràs de la inversió cada any.

D’aquesta manera, a la fi del període de 30 anys, només tindràs els 10.000 € inicials més el pagament anual del 10% calculat durant 30 anys, però sobre el capital inicial de 10.000 €. Això vol dir que sense reinvertir tindries 40.000 €.

Càlcul: 10.000 € + (10.000 € * 10% anual) * 30 anys = 40.000 €.

Per simular com s’aplicaria en interès compost en una cartera d’inbestMe pots utilitzar el nostre simulador.

Què és l’interès compost, en detall?

Queda clar que la reinversió d’interessos dóna lloc a una gran diferència en el capital final. Més de 135.000 € de diferència han de tenir alguna cosa a veure amb el tema de la reinversió dels interessos rebuts.

Per conèixer en més detall l’interès compost, vegem sobre la base de quin mecanisme l’efecte de la reinversió d’interessos és tan potent.

Suposem que vam començar amb 10.000 €, igual que en l’exemple anterior.

A la fi del primer any, atès que la inversió paga el 10% anual, rebrem un pagament de 1.000 € (10.000 € * 10%).

Per entendre l’interès compost anem a reinvertir els pagaments que rebem. Llavors, si reinvertim els 1.000 € rebuts, començarem el segon any amb un capital d’11.000 € (10.000 € + 1.000 €).

Sobre aquest capital, els 11.000 € (no els 10.000 € inicials), es calcularà un pagament d’interessos del 10% per al segon any, que ascendirà a 11.000 € * 10% = 1.100 €.

Veiem que el pagament d’interessos en el segon any és més gran (1.100 €) en comparació amb el primer any (1.000 €).

La diferència de 100 euros es deu al fet que també els 1.000 € rebuts a la fi del primer any s’han afegit al capital inicial per al següent any, de manera que l’interès per al segon any es calcula incloent aquests 1.000 €.

Els 100 € més rebuts en interessos a la fi del segon any són exactament interessos sobre interessos: 1.000 € * 10% = 100 €.

Si veiem l’interès compost d’una manera més matemàtica:

• Capital inicial = 10.000 €

• Interessos a la fi de l’any 1 = 1.000 € (10.000 € * 10%)

• Capital al començament de l’any 2 = 11.000 € (10.000 + 1.000)

• Interessos a la fi de l’any 2 = 1.100 € (11.000 * 10%)

• Capital al començament de l’any = 3 = 12.100 € (11.000 + 1.100)

• Interessos a la fi de l’any = 3 = 1.210 € (12.100 * 10%)

• I així successivament any rere any fins a assolir el teu objectiu financer.

Com es pot veure, el gran efecte sobre el valor final de la inversió de la reinversió d’interessos es deu al fet que els pagaments anuals es calculen sobre capital base en creixement. Això fa que els pagaments siguin grans.

Simplement mantenint l’exemple limitat als primers 3 anys, pots veure que el 10% d’interès es calcula inicialment sobre un capital inicial de 10.000 €; en el tercer any, el 10% d’interès es calcula sobre els 12.100 €.

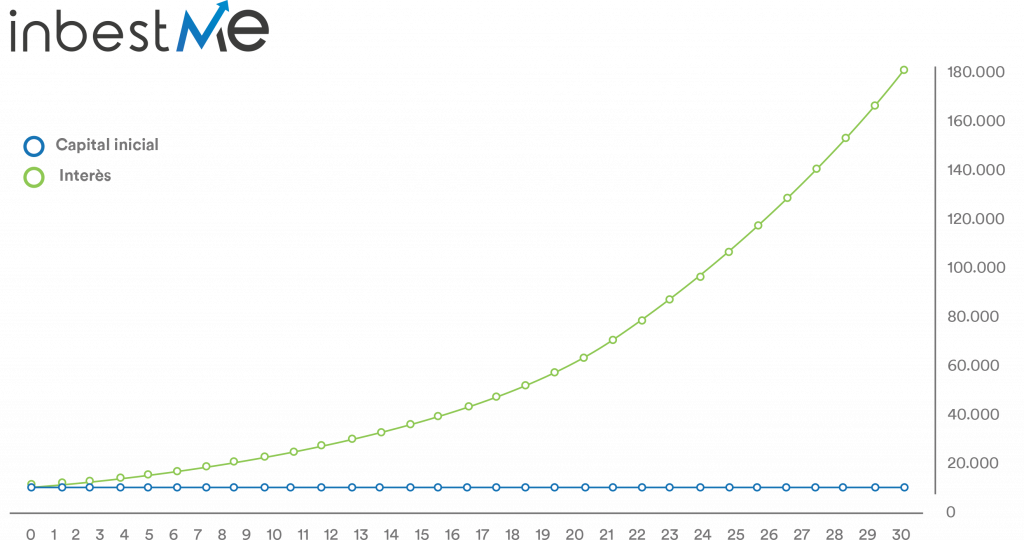

Si realitzem un gràfic d’aquest efecte, podem veure com s’accelera el creixement del capital a mesura que augmenta el període de detenció a causa de l’acumulació d’interessos sobre interessos (línia verda).

Per descomptat, hem fet algunes simplificacions, ja que els rendiments de les inversions no sempre són positius. Però, almenys en la història passada, una cartera globalment diversificada sempre ha mostrat resultats positius a llarg termini.

Com pots beneficiar-te de l’interès compost?

Hem de recordar que hem fet 2 suposicions prou fortes perquè el poder de la capitalització es desenvolupi adequadament:

- Que tots els fluxos d’efectiu rebuts es reinverteixin.

- Que la inversió es mantingui a llarg termini.

Per descomptat, això no és fàcil de fer si inverteixes per tu mateix, ja que requereix una certa disciplina per reinvertir regularment i mantenir la teva inversió a llarg termini, fins i tot en temps de mercats difícils, quan les emocions poden portar-te a sortir de la inversió.

inbestMe pot ajudar-te en els dos aspectes, reinvertint sistemàticament els teus guanys i ajudant-te a mantenir el rumb quan sigui més difícil emocionalment. Les nostres carteres per definició s’aprofiten del poder de l’interès compost:

- Utilitzem preferentment fons indexats o ETFs que acumulen els dividends en el propi fons.

- Quan no és el cas, es reinverteixen de nou proporcionalment al teu perfil de risc.

D’aquesta manera, posaràs la sort del teu costat per fer que els teus diners creixin d’una manera sistemàtica, mecànica i accelerada, gràcies al que s’anomena la capitalització dels retorns o la màgia de l’interès compost.