Descobreix com n’és d’important reduir el cost de les teves inversions per augmentar la teva rendibilitat. Potser penses que tenir un cost anual del 2% en un fons és força normal, ja que al final del dia, no sembla ser gaire.

Intentem veure quin és l’efecte d’un cost com aquest en un horitzó d’inversió a llarg termini.

Suposem que ets un inversor a llarg termini i tens 100.000€ per invertir. És possible que desitges estalviar una mica de capital per a la teva jubilació o vulguis ajudar els teus fills a construir el seu futur.

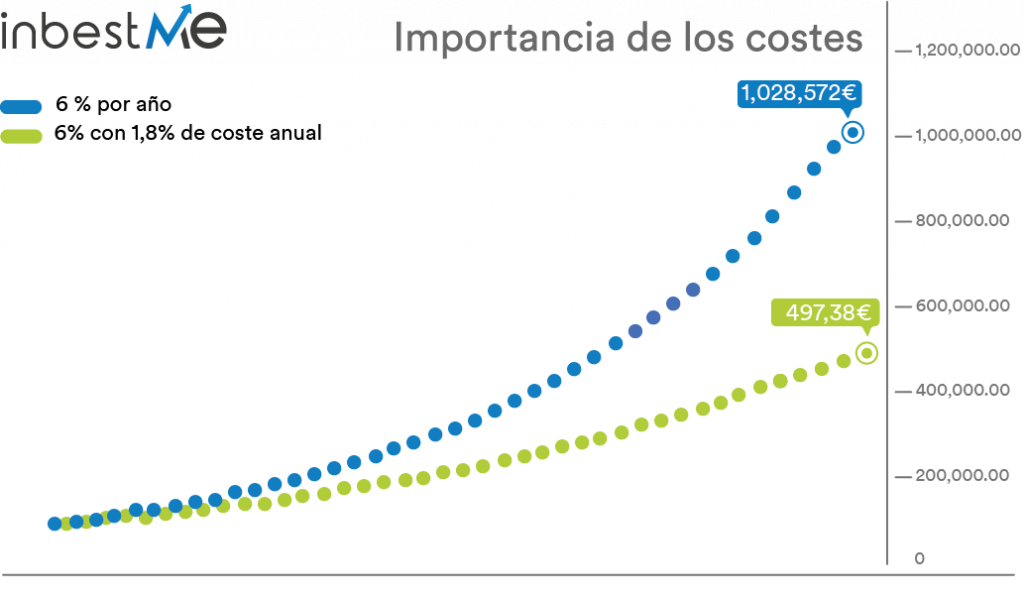

Imagina’t que el mercat té una rendibilitat anual del 6%. Els teus 100.000€ invertits durant 40 anys al 6% es convertirien en 1.028.000 euros en acabar el període d’inversió. No està gens malament! Una acumulació de capital molt interessant.

Però què passa si inverteixes en un fons d’inversió que amb un cost de l’1,8% anual (aproximadament el cost mitjà d’un fons a Espanya)?

En aquest cas, el que obtindries és la rendibilitat del mercat (6%) menys el cost del fons (1,8%).

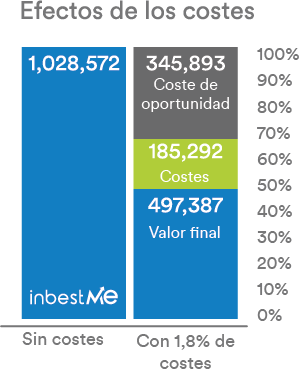

Al final del període de 40 anys, acabaries amb aproximadament 497.000 euros. Les comissions del fons et costarien uns 530.000€ al final de 40 anys! Per tant, a causa dels costos del fons, acabaries tenint menys de la meitat del que podries haver obtingut.

Comences a veure la importància de reduir el cost de les teves inversions?

D’aquests 530.000€ que renuncies a causa dels costos, uns 185.000€ són costos de gestió que pagues i uns 345.000€ són costos d’oportunitat que no perceps perquè el teu capital es va reduint pels costos.

En altres paraules, atès que el teu capital creix menys a causa dels costos del fons, qualsevol rendibilitat addicional que obtindries estarà basat en un capital inferior al que podries haver tingut sense els costos del fons, afectant significativament l’acumulació final de capital.

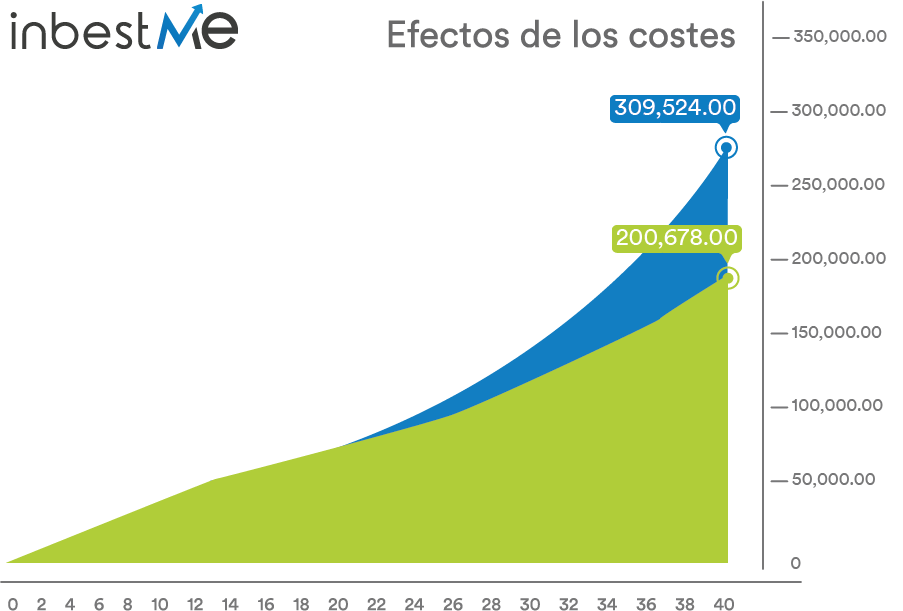

Suposem ara que estalvies 2.000 euros a l’any i els inverteixes al mercat borsari amb una rendibilitat anual del 6%, com a l’exemple anterior. Després de 40 anys tindries al voltant de 310.000 euros.

Ara suposem que pagues un 1,8% de costos del fons cada any. Al final dels 40 anys tindries al voltant de 200.000 euros que equivaldria a una diferència de 110.000€.

Més d’un terç del que podries haver obtingut s’ha perdut a causa dels costos!

Per tant, vist això queda clar que assumir despeses anuals del 2-3% no és suportable, ja que té un impacte molt gran sobre el valor final del capital acumulat.

Això és especialment cert si tenim en compte que vehicles d’inversió com els fons d’inversió de gestió activa o hedge funds, que justifiquen els costos amb la premissa que podran superar l’índex de referència i en general no aconsegueixen el seu objectiu. Dit d’una altra manera, costos excepcionals en la inversió només són justificables si la gestió i els resultats són excepcionals, cosa que passa molt poc.

Per tant, mantenir els costos sota control és la primera cosa que pots fer per preservar i augmentar la teva riquesa (Veure apèndix). No cal ser un guru de les finances per estalviar i que, potser, es converteixin a la meitat del teu capital en el futur. Això és una cosa que pots fer ara.

A inbestMe sabem la importància de reduir els costos de les teves inversions, per això construïm les nostres carteres amb els productes de menor cost i major efectivitat per preservar i augmentar la teva riquesa a llarg termini sense desaprofitar els teus estalvis en despeses que no aporten valor, ja que en la majoria dels casos no estan justificats.

Apèndix

Recordeu que per veure el cost total d’una cartera intervenen molts possibles costos.

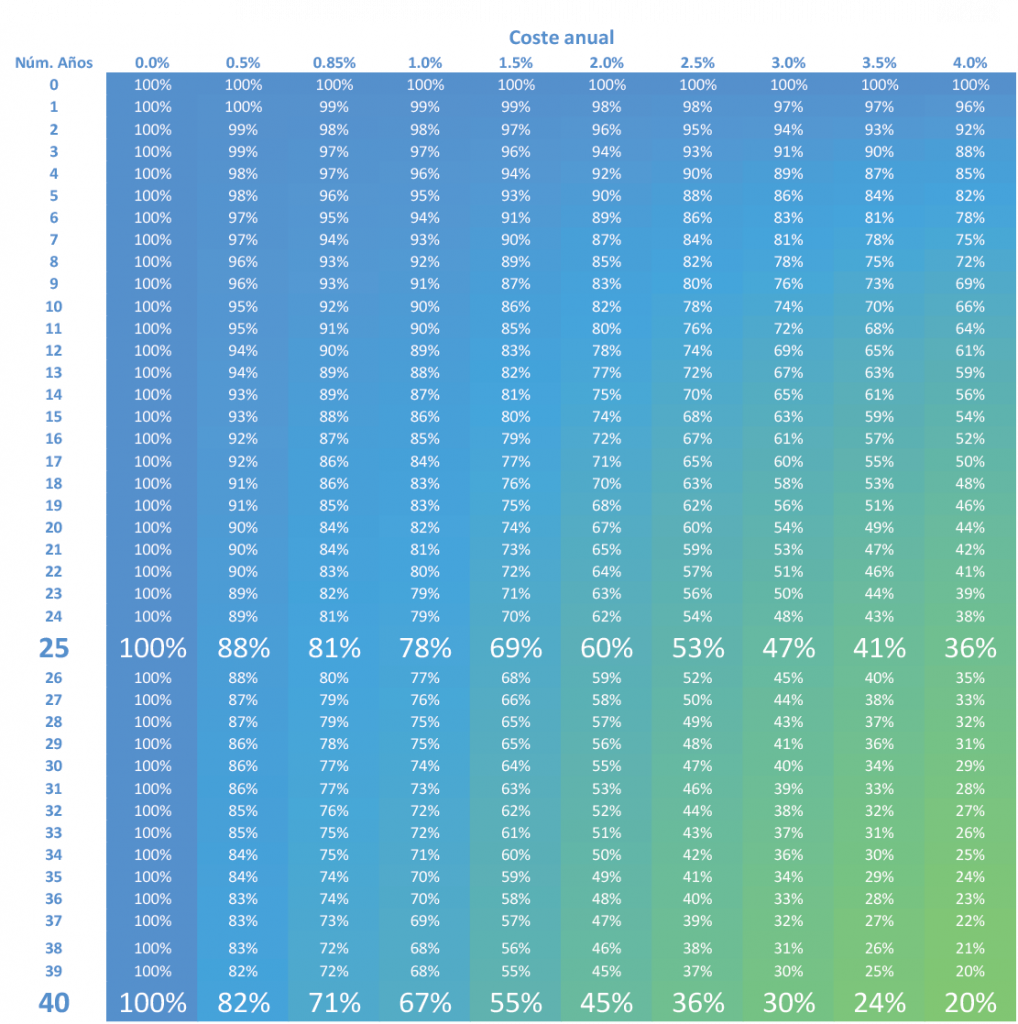

A la taula següent podem veure el fort impacte que tenen els costos a l’acumulació de capital net a llarg termini. A la taula veiem per a diferents períodes quin percentatge és el que ens queda segons el cost anual que suporta la nostra inversió. Hem ressaltat dos períodes com a exemple:

- Després de 25 anys: una inversió que suportés un 2,5% de costos només obtindria un 53% de la rendibilitat bruta obtinguda, mentre que amb el 0,85% (costos mitjans d’inbestMe) obtindria un 81%.

- Després de 40 anys: la situació s’agreuja encara més: amb un 2,5% de costos una inversió només obtindria una rendibilitat neta del 36% (71% amb un cost del 0,85%).