Descubre lo importante que es reducir el coste de tus inversiones para aumentar tu rentabilidad. Puede que pienses que tener un coste anual del 2% en un fondo es bastante normal, ya que al final del día, no parece ser mucho.

Tratemos de ver cuál es el efecto de un coste como este en un horizonte de inversión a largo plazo.

Supongamos que eres un inversor a largo plazo y tienes 100.000€ para invertir. Es posible que deseas ahorrar algo de capital para tu jubilación o quieras ayudar a tus hijos a construir su futuro.

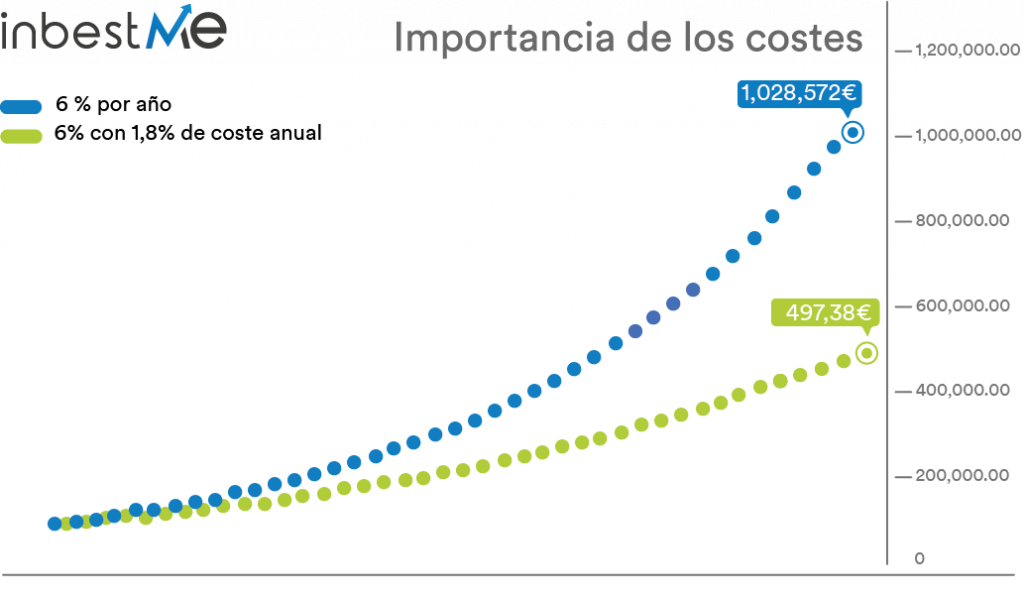

Imagina que el mercado tiene una rentabilidad anual del 6%. Tus 100.000€ invertidos durante 40 años al 6%, se convertirían en 1.028.000 euros al acabar el periodo de inversión. ¡No está nada mal! Una acumulación de capital muy interesante.

Pero, ¿qué sucede si inviertes en un fondo de inversión que con un coste del 1.8% anual (aproximadamente el coste promedio de un fondo en España)?

En este caso lo que obtendrías es la rentabilidad del mercado (6%) menos el coste del fondo (1,8%).

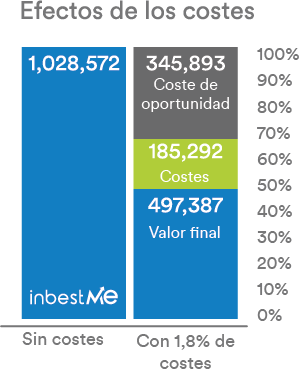

Al final del período de 40 años, terminarías con aproximadamente 497.000 euros. ¡Las comisiones del fondo te costarían alrededor de 530.000€ al final de 40 años! Por tanto, debido a los costes del fondo, terminarías teniendo menos de la mitad de lo que podrías haber obtenido.

¿Empiezas a ver la importancia de reducir el coste de tus inversiones?

De estos 530.000€ que renuncias debido a los costes, alrededor de 185.000€ son costes de gestión que pagas y alrededor de 345.000€ son costes de oportunidad que no percibes porque tu capital se va reduciendo por los costes.

En otras palabras, dado que tu capital crece menos debido a los costes del fondo, cualquier rentabilidad adicional que obtendrías estará basado en un capital inferior al que podrías haber tenido sin los costes del fondo, afectando significativamente a la acumulación final de capital.

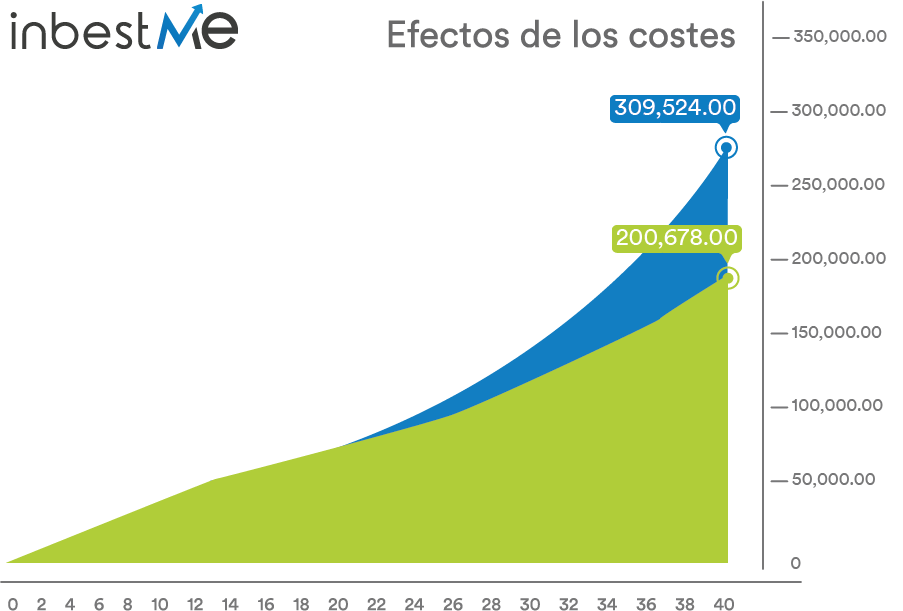

Supongamos ahora que ahorras 2.000 euros al año y los inviertes en el mercado bursátil con una rentabilidad anual del 6%, como en el ejemplo anterior. Después de 40 años tendrías alrededor de 310.000 euros.

Ahora supongamos que pagas un 1,8% de costes del fondo cada año. Al final de los 40 años tendrías alrededor de 200.000 euros que equivaldría a una diferencia de 110.000€.

¡Más de un tercio de lo que podrías haber obtenido se ha perdido debido a los costes!

Por lo tanto, visto lo anterior queda claro que asumir gastos anuales del 2-3% no es soportable, ya que tiene un impacto muy grande sobre el valor final del capital acumulado.

Esto es especialmente cierto si tenemos en cuenta que vehículos de inversión como los fondos de inversión de gestión activa o hedge funds, que justifican sus costes con la premisa de que podrán superar al índice de referencia y por lo general no logran su objetivo. Dicho de otra manera, costes excepcionales en la inversión solo son justificables si la gestión y los resultados son excepcionales, cosa que ocurre muy poco.

Por lo tanto, mantener los costes bajo control es lo primero que puedes hacer para preservar y aumentar tu riqueza (Ver apéndice). No es necesario ser un gurú de las finanzas para ahorrar y que, tal vez, se conviertan en la mitad de tu capital en el futuro. Esto es algo que puedes hacer ahora.

En inbestMe sabemos la importancia de reducir los costes de tus inversiones, por eso construimos nuestras carteras con los productos de menor coste y mayor efectividad para preservar y aumentar tu riqueza a largo plazo sin desperdiciar tus ahorros en gastos que no aportan valor, ya que en la mayoría de los casos no están justificados.

Apéndice

Recuerda que para ver el coste total de una cartera intervienen muchos posibles costes.

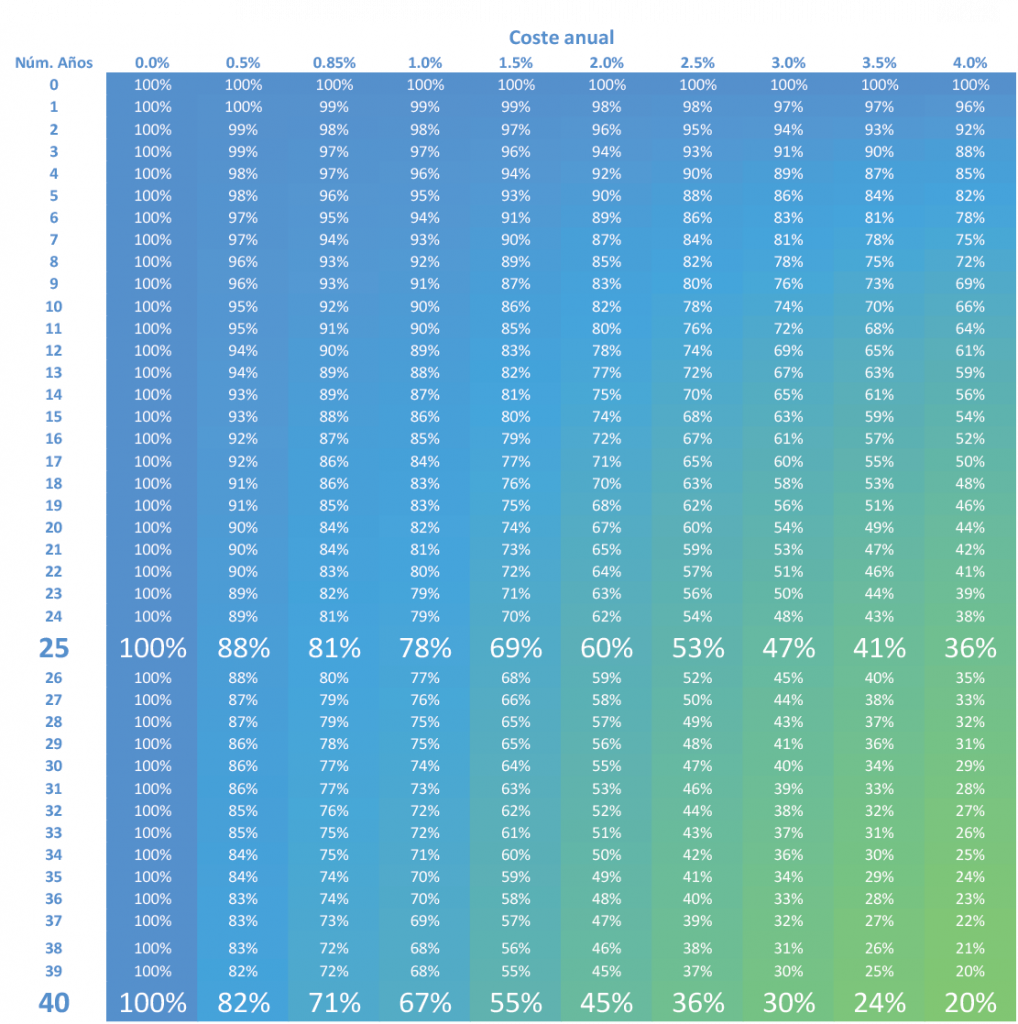

En la tabla siguiente podemos ver el fuerte impacto que tienen los costes en la acumulación de capital neto a largo plazo. En la tabla vemos para diferentes periodos qué porcentaje es el que nos queda según el coste anual que soporta nuestra inversión. Hemos resaltado dos periodos a modo de ejemplo:

- Después de 25 años: una inversión que soportara un 2,5% de costes solo obtendría un 53% de la rentabilidad bruta obtenida, mientras que con el 0,85% (costes medios de inbestMe) obtendría un 81%.

- Después de 40 años: la situación se agrava aún más: con un 2,5% de costes una inversión solo obtendría una rentabilidad neta del 36% (71% con un coste del 0,85%).