En l’informe de la rendibilitat de les nostres carteres a tancament del primer semestre del 2022 ja hem comentat que hem viscut en aquesta primera meitat del 2022 el pitjor inici d’any en moltes dècades. En aquest post ens centrarem en com això ha impactat a l’evolució de les nostres carteres de plans de pensions estàndard. Incorporem també en aquesta anàlisi la versió ISR (Inversió Socialment Responsable) que vam llançar el novembre de 2021 i que són les primeres carteres de plans de pensions sostenibles d’Espanya.

Rendibilitat de les carteres de plans de pensions primer semestre 2022

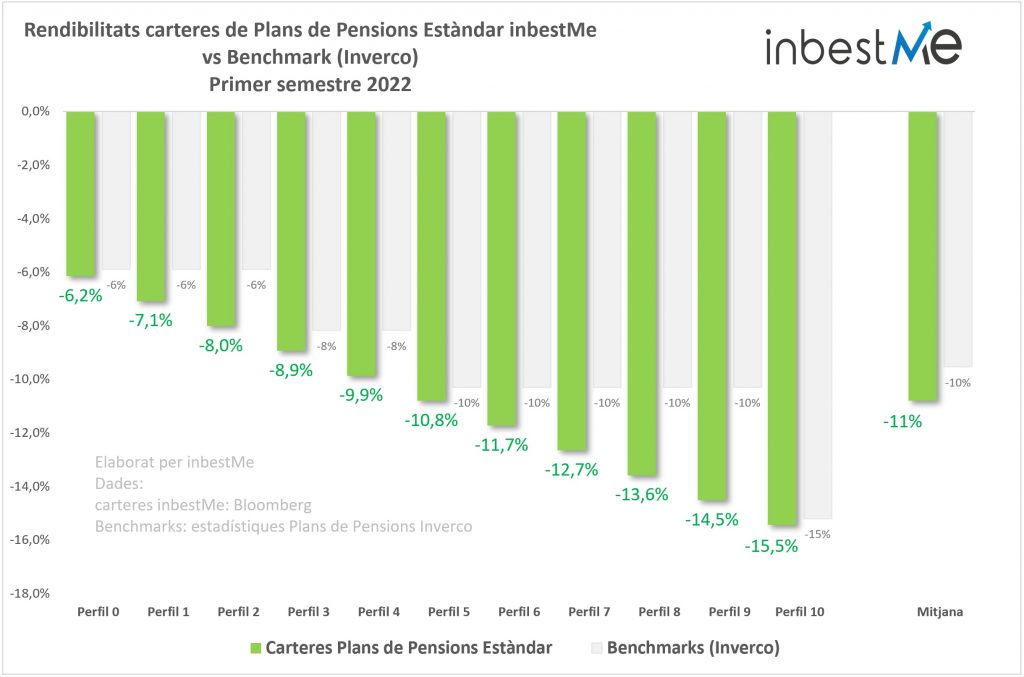

El mal inici d’any ha fet que sigui també el pitjor inici d’any per a les nostres carteres de plans de pensions. És fins i tot pitjor que en el primer semestre del 2020 quan van passar per la crisi del Covid19. En aquest cas encara que la caiguda va ser major va haver-hi una ràpida recuperació fent que part de les caigudes ja es recuperessin fins i tot en el primer semestre. A diferència del 2020 el 2022 ha estat caracteritzat per caigudes constants en els mercats financers.

Com veiem en el gràfic les caigudes han oscil·lat des del -6,2% del perfil 0 al -15,5%del perfil 10.

En mitjana han caigut un -11%, un punt percentual més que la caiguda mitjana dels plans de pensions individuals segons Inverco que ha estat del -10%.

Aquestes caigudes les considerem excepcionals per la caiguda simultània de la renda variable i la renda fixa.

Rendibilitat de les carteres de plans de pensions ISR primer semestre 2022

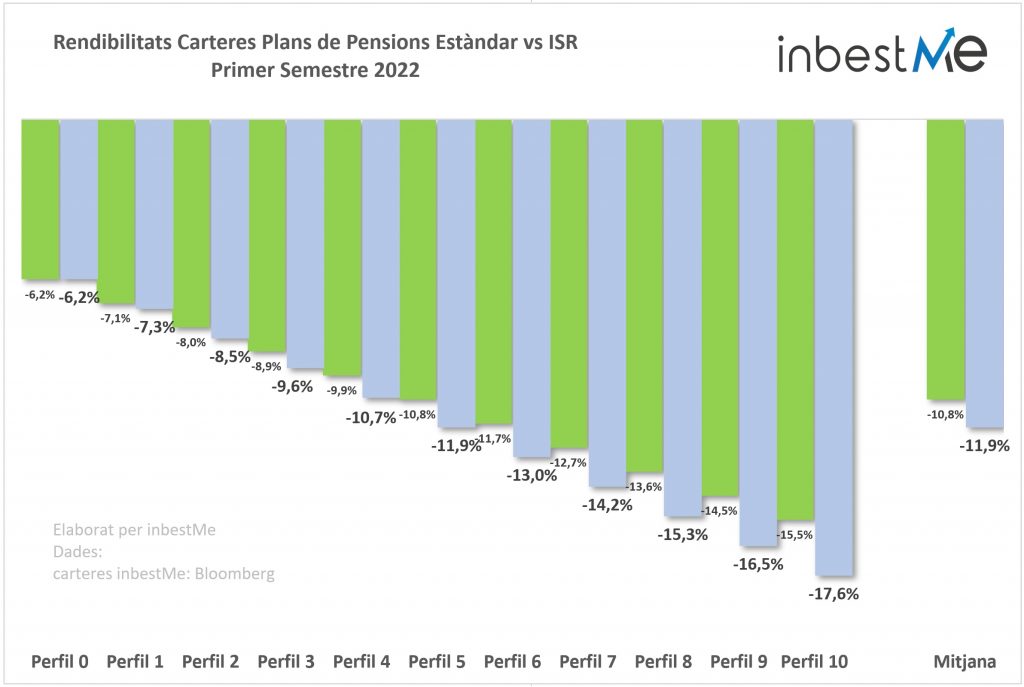

En el gràfic següent veiem com les caigudes de les nostres carteres de plans de pensions ISR també són rellevants i una mica més pronunciades que les de les carteres de plans de pensions estàndard.

Com veiem en el gràfic les caigudes han oscil·lat des del -6,2% del perfil 0 al -17,6 %del perfil 10.

En mitjana han caigut un 11,9%, un 1,1 punt percentual més que les carteres estàndard.

Ja vam veure que, en general, les carteres ISR indexades es mantenen sòlides en el llarg termini, encara que cauen més en el 2022.

Això s’ha pel fet que:

- els índexs ISR de renda variable estan menys lligats al sector energètic tradicional (per la mateixa selecció que fan) i per això han caigut més (el sector energètic és dels pocs que ha aguantat les caigudes)

- i també al fet que els índexs ISR de renda fixa tenen en la seva composició una durada més llarga. Com més llarga és la durada de la renda fixa més impacte té quan hi ha pujades de tipus d’interès.

Creiem que això és una situació temporal i que no ha de condicionar els avantatges a llarg termini de la inversió sostenible.

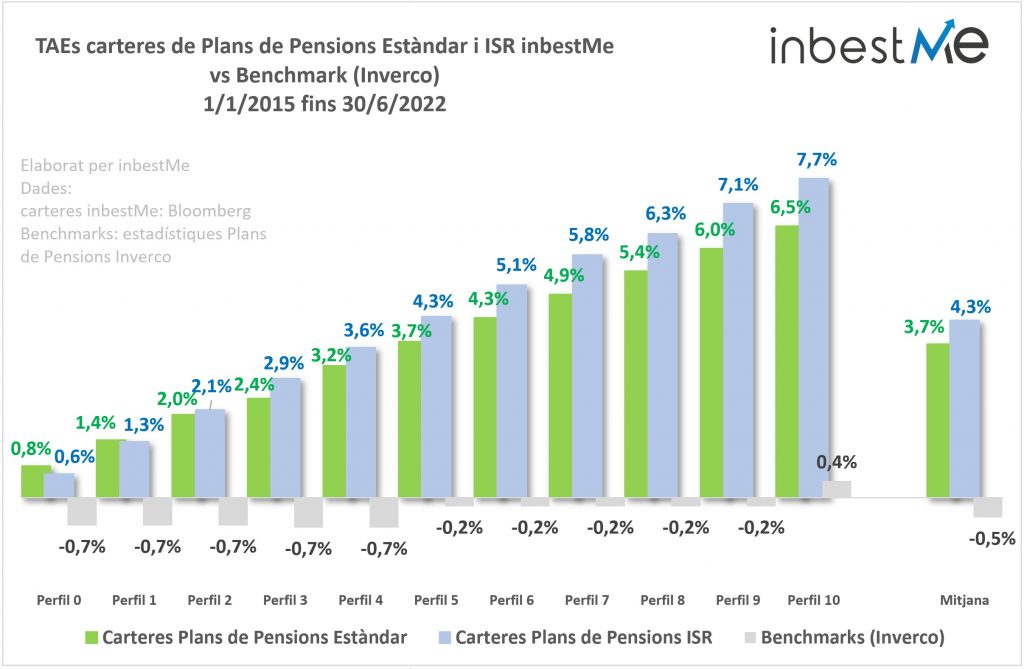

Millor TAE de les carteres de plans de pensions a llarg termini enfront dels benchmarks

Les caigudes d’aquest primer són excepcionals i no ha d’afectar l’acompliment a llarg termini. Per tant, estem totalment confiats que en els pròxims mesos tornarem a estar en línia amb les rendibilitats esperades.

En tot cas la TAE mitjana de les nostres carteres de plans de pensions estàndard del 3,7% supera en 4,2 punts la TAE ponderada mitjana del -0,5% dels plans de pensions individuals a Espanya segons Inverco.

Com ja hem avançat la rendibilitat a llarg termini de la ISR es manté sòlida a llarg termini. La TAE mitjana de les nostres carteres de plans de pensions ISR del 4,3% supera en 0,6 punts percentuals les carteres estàndard. També supera en 4,8 punts percentuals la TAE ponderada mitjana del -0,5% dels plans de pensions individuals a Espanya segons Inverco.

Nota important:

Les carteres de plans de pensions estàndard d’inbestMe es van llançar en el 2020 veure més endavant una anàlisi des d’aquesta data.

Les carteres de plans de pensions ISR d’inbestMe es van llançar al novembre del 2021.

Per tant, una part important d’aquestes dades són un resultat d’un backtest.

Rendibilitats passades no són garantia de rendibilitats futures.

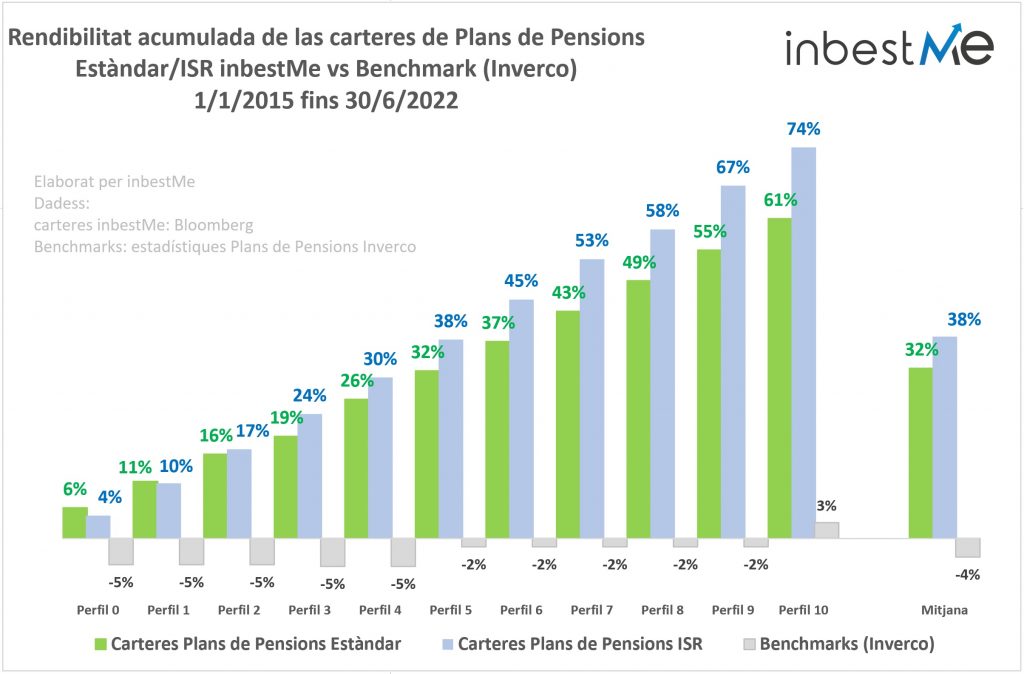

Millor rendibilitat acumulada de les carteres de plans de pensions a llarg termini

Les excel·lents TAEs a llarg termini de les nostres carteres es tradueixen, naturalment, en excel·lents resultats acumulats.

La rendibilitat acumulada oscil·la entre el 4% i el 74% des del 2015.

La rendibilitat acumulada mitjana de les nostres carteres de plans de pensions estàndard és del 32%, i la de les nostres carteres ISR 38% superant en 36 punts percentuals i en 42 punts percentuals respectivament la rendibilitat acumulada mitjana dels plans de pensions a Espanya que ha estat del -4%.

Nota important:

Les carteres de plans de pensions estàndard d’inbestMe es van llançar en el 2020 veure més endavant una anàlisi des d’aquesta data.

Les carteres de plans de pensions ISR d’inbestMe es van llançar al novembre del 2021.

Per tant, una part important d’aquestes dades són un resultat d’un backtest.

Rendibilitats passades no són garantia de rendibilitats futures.

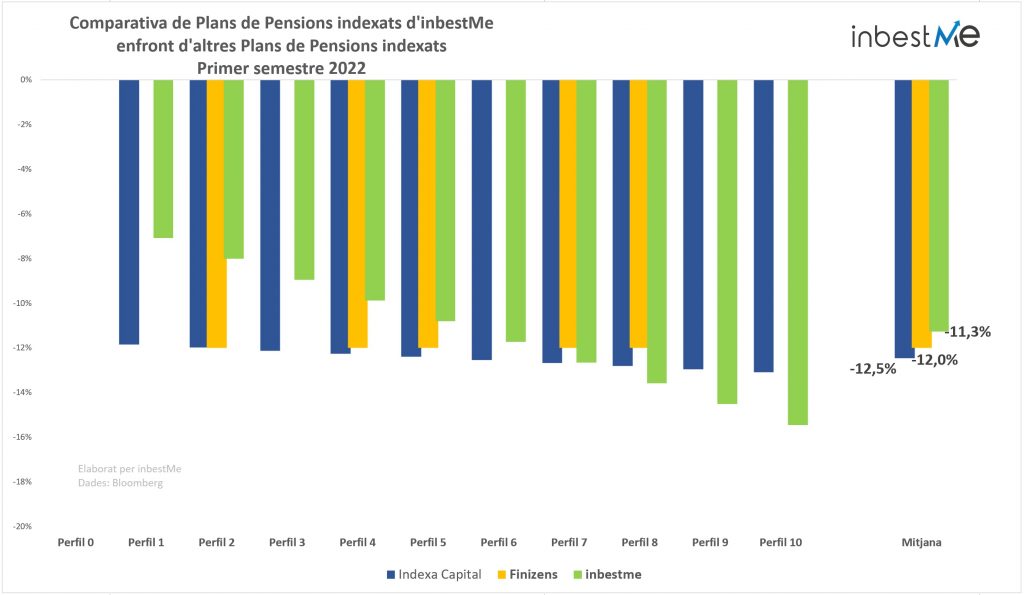

Menors caigudes mitjana de les carteres de plans de pensions d’inbestMe en el primer semestre del 2022 enfront d’altres ofertes similars

Hem comparat de nou l’acompliment de les nostres carteres de plans de pensions amb serveis similars durant el primer semestre del 2022.

Veiem en el gràfic superior que les caigudes mitjanes en aquest primer semestre del 2022 de les nostres carteres de plans de pensions són un 1,2 punt percentual menors que en Indexa Capital. Això s’explica pel millor comportament del pla de pensions de renda fixa d’inbestMe i que es percep en els perfils del 0 fins al 7 i especialment en els perfils de l’1 al 5.

Només en els perfils 8,9 i 10 Indexa millora lleugerament les nostres carteres (caient una mica menys).

Quant a Finizens la comparació no és del tot homogènia: la seva oferta només contempla 5 perfils dels 11 de què disposa inbestMe. En els perfils més baixos registra caigudes superiors i en mitjana cau un 0,7 punt percentual més que la mitjana d’inbestMe.

Nota: per a aquesta comparació, la mitjana es fa prenent els perfils 1 al 10 (s’exclou el 0 ja que els altres competidors no ofereixen aquest perfil).

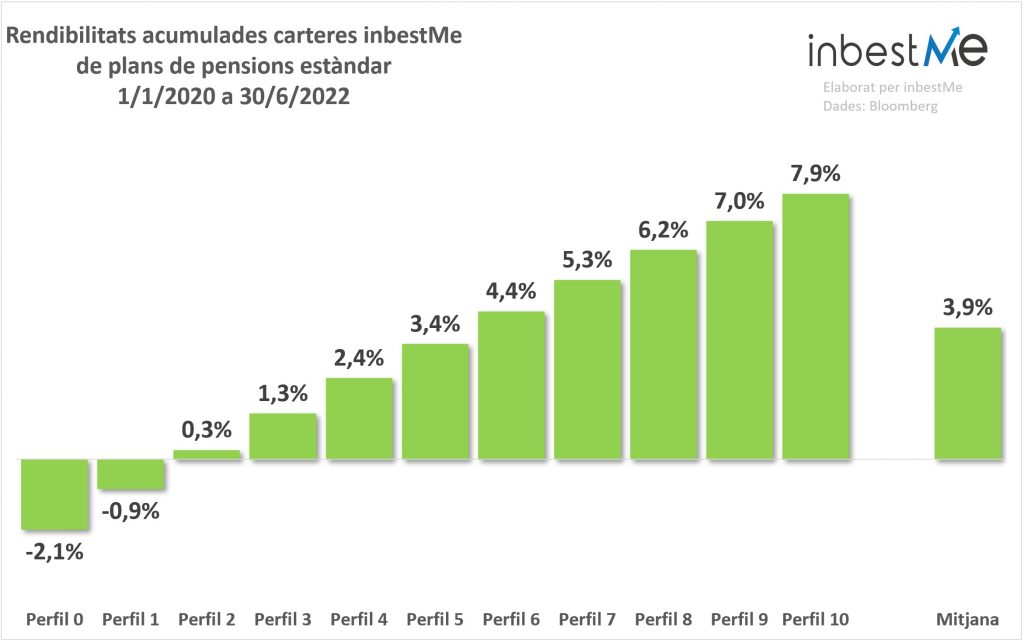

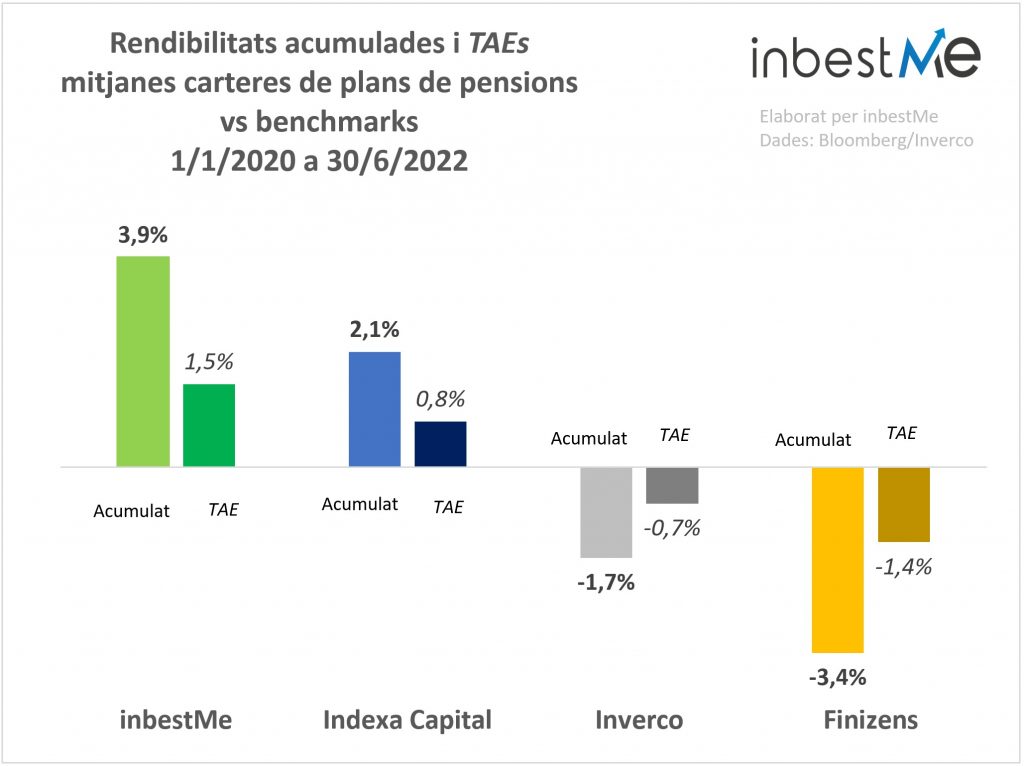

Excel·lents rendibilitats en termes relatius de les nostres carteres de plans de pensions des del seu llançament en el 2020

Sens dubte les nostres carteres van començar en un moment singular, a inicis del 2020. Així i tot, la mitjana de rendibilitat entre 2020 i 2021 era excel·lent: 17,1% acumulada i una TAE del 8,2% (perfils 1 al 10) clarament per sobre de l’esperat.

Al tancament del primer semestre del 2022, la mitjana acumulada dels plans de pensions inbestMe ha baixat al 3,9% i una TAE de l’1,5%.

Nota: per a aquesta comparació, la mitjana es fa prenent els perfils 1 al 10 (s’exclou el 0, ja que els altres competidors no ofereixen aquest perfil). Si incloem el perfil 0 per a inbestMe la mitjana baixa a 3,2%.

Aquesta rendibilitat està ara molt per sota de l’esperada, ja que està condicionada per dos esdeveniments: la crisi de la covid-19 en el 2020 i les caigudes del primer semestre del 2022 relacionades amb la crisi d’inflació i la guerra a Ucraïna. Sens dubte esperem que es produeixi un retorn a la mitjana en els pròxims mesos.

En termes relatius les nostres carteres obtenen un resultat molt satisfactori des del seu llançament, ja que:

- superen en 5,6 punts percentuals la rendibilitat mitjana dels plans de pensions individuals a Espanya (segons Inverco) que han caigut un 1,7% (la diferència seria de 4,9 punts percentuals si incloem en la mitjana d’inbestMe el perfil 0).

A més:

- superen en 1,8 punts percentuals a les carteres d’Indexa Capital

- i superen en 7,3 punts percentuals als plans de pensions mitjanes de Finizens (recordem que aquesta comparació no és 100% homogènia).

Sens dubte la nostra oferta de carteres de plans de pensions indexades es consolida com una de les millors i més àmplies opcions del mercat financer a Espanya.