Des que llancem al novembre 2022 la Cartera Estalvi d’inbestMe alguns clients ens pregunten si és millor tenir o obrir una Cartera Estalvi o és millor un Compte d’Inversió amb un perfil conservador o fins i tot més arriscat.

De fet, qui em va inspirar a fer aquest post va ser Vanesa, companya en inbestMe i clienta.

La resposta curta és que depèn.

Vegem detalladament de què depèn.

Paràmetres d’una cartera perfil 2

Una cartera d’inversió té tres paràmetres relativament fàcils d’entendre una vegada s’expliquen. Aquests tres paràmetres són:

- la rendibilitat esperada

- la volatilitat que ens indica la variabilitat d’aquests rendiments i en la indústria financera és una de les més acceptades com a mesura de risc.

- les caigudes màximes des d’un pic. Les caigudes des de màxims són una altra indicació de risc. Com estan molt lligades a la volatilitat, per simplicitat la deixarem de costat en aquest post.

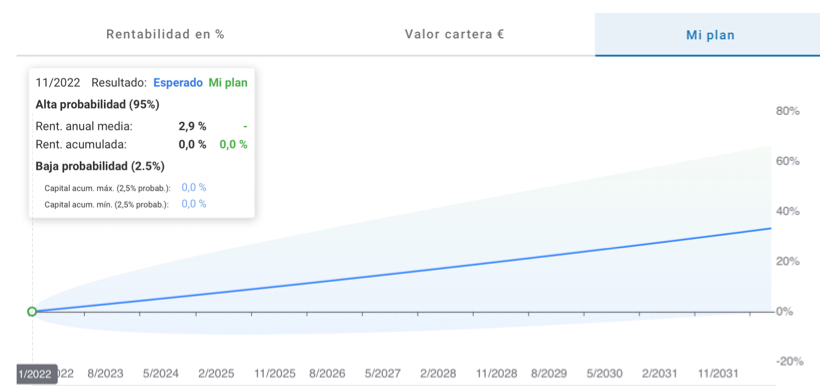

Vegem això en uns exemples comparant una cartera de perfil 2 de fons indexats amb una Cartera Estalvi en Euros. Triem un perfil 2 per ser més pròxim quant a risc a una Cartera Estalvi. Veure més a baix un breu comentari amb un altre perfil.

Un perfil 2 de fons indexats té els següents paràmetres esperats:

- Rendibilitat esperada: 2,9%

- Volatilitat esperada: 5,24%

Això es pot observar en el gràfic superior. La línia blava mostra la línia de rendibilitat esperada acumulada en el temps.

L’altura del con mostra la volatilitat d’aquests retorns. És important entendre que la rendibilitat pot oscil·lar dins d’aquest con blau.

Nota important: els paràmetres de les nostres carteres estan basats principalment en estadístiques de comportaments passats de les principals classes d’actiu. Rendibilitats del passat no són garantia de resultats futurs.

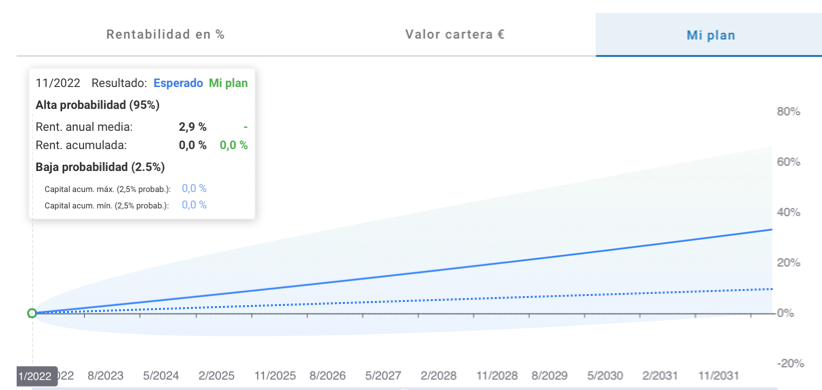

Paràmetres d’una Cartera Estalvi

Una Cartera Estalvi té els següents paràmetres:

- TIR variable: 1,4%. Per a aquest post assumim que és constant en el temps i l’assimilem a la rendibilitat esperada per a simplificar aquesta anàlisi. En realitat variarà en funció dels tipus d’interès dels bancs centrals (BCE per a Europa, FED als EUA). Pots veure aquí, per exemple, una estimació de la TIR variable a 3 anys de la cartera Estalvi en Euros.

- Volatilitat esperada: 0,1%. Aquesta és gairebé imperceptible o menyspreable i és la principal diferència amb la cartera perfil 2. I encara que la TIR variable canviï, la volatilitat esperada objectiu continuarà sent la mateixa, ja que és així pel disseny d’aquest compte. Com a conseqüència veiem com la part ombrejada (el con) és imperceptible: és a dir, les rendibilitats estaran pegades a la línia de “rendibilitat esperada” o TIR variable.

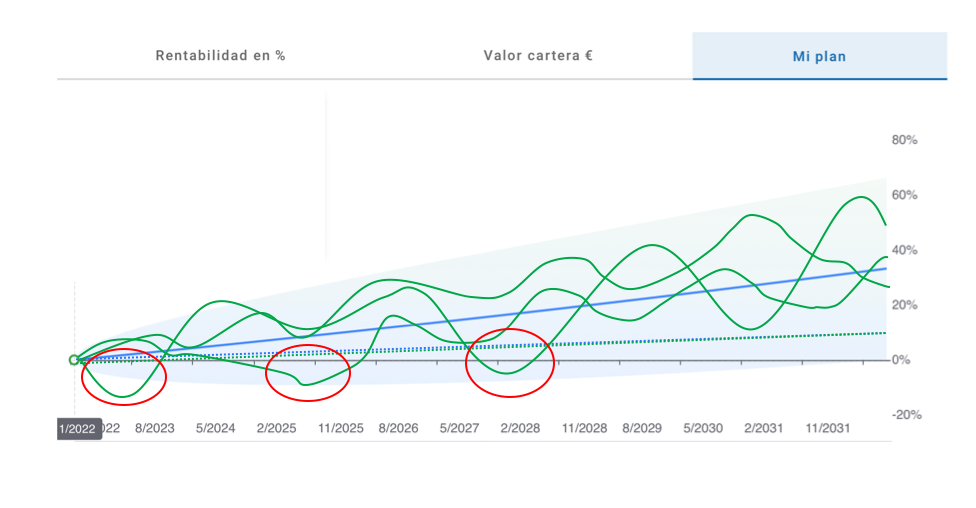

La volatilitat condiciona la decisió

A dalt, veiem la fusió dels dos gràfics, on la línia de rendibilitat esperada de la Cartera Estalvi està representada com una línia blava discontínua. Veiem com l’expectativa de rendibilitat del perfil 2 supera clarament la Cartera Estalvi, amb el temps.

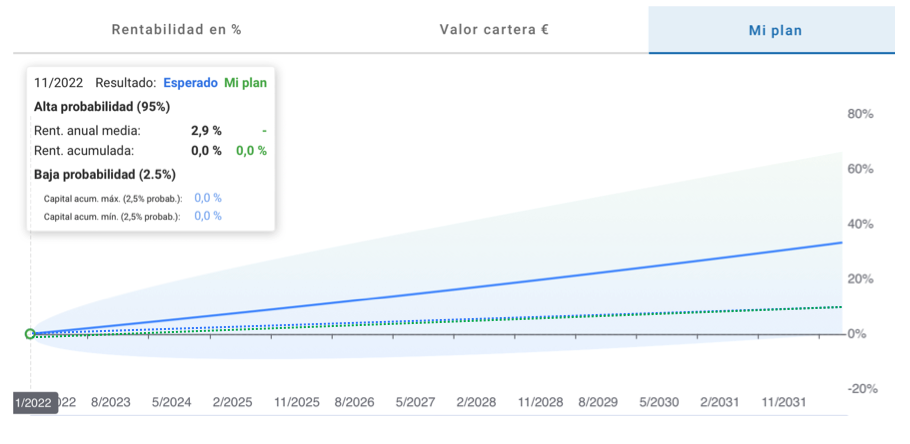

En el gràfic superior hem simulat la rendibilitat real de la Cartera Estalvi amb una línia discontínua en verd que se sobreposa sobre la blava i és gairebé imperceptible, ja que la volatilitat és pròxima a 0.

Per contra, en el gràfic superior hem simulat en verd tres dels centenars de corbes (línies contínues) possibles que es poden generar per a una cartera perfil 2. Aquestes corbes van oscil·lant al voltant de la línia blava de rendibilitat esperada, a vegades estan per damunt i a vegades estan per sota, fins i tot en negatiu (en la realitat poden ser més caòtiques). Això és pel fet que aquesta cartera té volatilitat i això la fa intrínsecament diferent. En els tres exemples, les línies verdes acaben per sobre de la línia verda discontínua de la Cartera Estalvi. Però fixem-nos que la part ombrejada del perfil 2 ens indica que en alguns casos (poc probables, però possibles) podria quedar per sota.

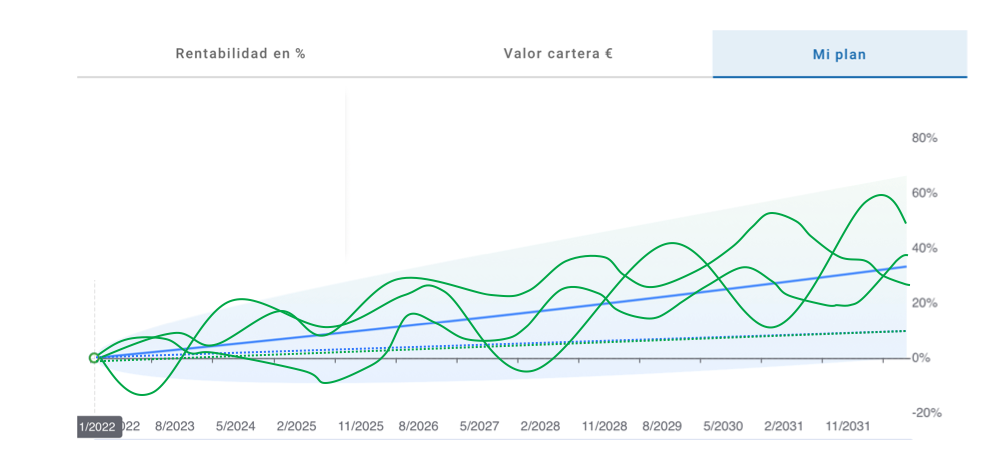

L’horitzó pot ser determinant

Ara podem ser més precisos de què depèn la nostra decisió:

- depèn sobretot del nostre horitzó, encara que també

- de la nostra actitud enfront de la volatilitat o les caigudes dels mercats.

Per a il·lustrar això hem marcat en vermell tres períodes on a pesar que el perfil 2 acaba acumulant més rendibilitat en aquests exemples la situació és al contrari: la rendibilitat realment obtinguda pel perfil 2 (línies contínues en verd) estan per sota de la Cartera Estalvi (línia contínua en blau/verd que recordem es confonen).

És a dir, en horitzons curts (o indefinits) la volatilitat és crítica i pot ser perjudicial per a aconseguir els nostres objectius. És per això que per a horitzons curts (horitzons inferiors a tres anys) serà preferible (o menys arriscat) seleccionar una Cartera Estalvi.

* Per horitzons indefinits volem dir quan no estem segurs si podem necessitar els diners en breu o en pocs mesos o anys. Un exemple pot ser: estalviem uns diners per a comprar un pis, però no sabem si trobarem un pis en un any, dos anys o 3 anys. Si invertim aquests diners en un compte amb volatilitat podem enfrontar-nos al problema de no tenir els diners suficients per al pis perquè els mercats han caigut. En canvi, no “invertir-los” és també un error. Una Cartera Estalvi ens permet invertir aquests diners amb la certesa de mantenir el capital i anar acumulant una rendibilitat menor però millor que 0.

No oblidem la inflació

Per contra, si el nostre horitzó supera els tres anys i malgrat la volatilitat més alta del perfil 2 aquesta pot ser la cartera més correcta per a aconseguir els nostres objectius.

De nou usem un gràfic per a il·lustrar això. En aquesta versió de més amunt hem dibuixat una línia en vermell simulant una inflació del 2% anual. En el moment d’escriure aquest post la inflació és molt més alta, però el 2% de mitjana anualitzada és bastant indicatiu de què ocorre a llarg termini.

Doncs bé com s’observa la Cartera Estalvi no ens serveix per a protegir els nostres diners de la inflació. En canvi, les corbes simulades del perfil 2, sí que tenen la possibilitat de superar la inflació.

Tingues en compte la teva aversió al risc i els teus objectius

Per a decidir finalment què ens convé haurem d’entendre quina és la nostra aversió al risc, la nostra reacció a les caigudes i a la volatilitat del mercat. Encara que objectivament pot ser millor, a llarg termini, un perfil més alt per tenir unes expectatives més altes de rendibilitat, la variabilitat de les nostres rendibilitats i, per tant, del nostre patrimoni pot causar-nos un estrès que no puguem superar i ens obligui a vendre en pèrdues. Aquesta és la pitjor de les situacions i hem d’evitar-la.

Per això al final la decisió és molt personal i només tu tens la resposta.

Aquí hem comparat una Cartera Estalvi amb un perfil 2. El mateix tipus d’argumentacions valen per a un perfil 2 comparat amb per exemple un perfil 7.

En el perfil 7 la rendibilitat esperada és del 6,2% més del doble que el perfil 2, però la volatilitat esperada és del 15% gairebé tres vegades més. Però, d’altra banda, pot ser necessari prendre més riscos per a obtenir uns certs objectius de molt llarg termini o fins i tot batre clarament a la inflació.

Per a ajudar-te a prendre aquestes decisions dissenyem en el seu moment un qüestionari que t’ajudarà a determinar el teu perfil de risc més adequat. Si ho necessites no deixis de consultar al nostre suport al client.

En aquest enllaç pots consultar la TIR actualitzada de les Carteres Estalvi.