Desde que lanzamos en noviembre 2022 la Cartera Ahorro de inbestMe algunos clientes nos preguntan si es mejor tener o abrir una Cartera Ahorro o es mejor una cuenta de inversión con un perfil conservador o incluso más arriesgado.

De hecho, quien me inspiró a hacer este post fue Vanesa, compañera en inbestMe y clienta.

La respuesta corta es que depende.

Veamos en detalle de qué depende.

Parámetros de una cartera perfil 2

Una cartera de inversión tiene tres parámetros relativamente fáciles de entender una vez se explican. Estos tres parámetros son:

- la rentabilidad esperada

- la volatilidad que nos indica la variabilidad de esos rendimientos y en la industria financiera es una de las más aceptadas como medida de riesgo

- las caídas máximas desde un pico. Las caídas desde máximos son otra indicación de riesgo. Como están muy ligadas a la volatilidad, por simplicidad la dejaremos de lado en este post.

Veamos esto en unos ejemplos comparando una cartera perfil 2 de fondos indexados con una Cartera Ahorro en Euros. Escogemos un perfil 2 por ser más cercano en cuanto a riesgo a una Cartera Ahorro. Ver más abajo un breve comentario con otro perfil.

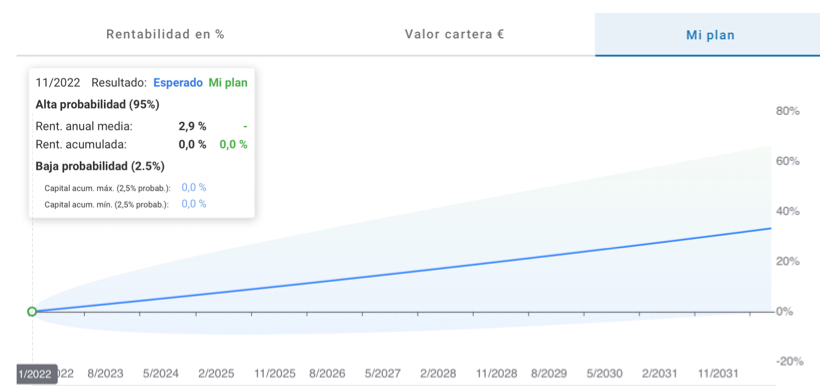

Un perfil 2 de fondos indexados tiene los siguientes parámetros esperados:

- Rentabilidad esperada: 2,9%

- Volatilidad esperada: 5,24%

Esto se puede observar en el gráfico superior. La línea azul muestra la línea de rentabilidad esperada acumulada en el tiempo.

La altura del cono muestra la volatilidad de esos retornos. Es importante entender que la rentabilidad puede oscilar dentro de ese cono azul.

Nota importante: los parámetros de nuestras carteras están basados principalmente en estadísticas de comportamientos pasados de las principales clases de activo. Rentabilidades del pasado no son garantía de resultados futuros.

Parámetros de una Cartera Ahorro

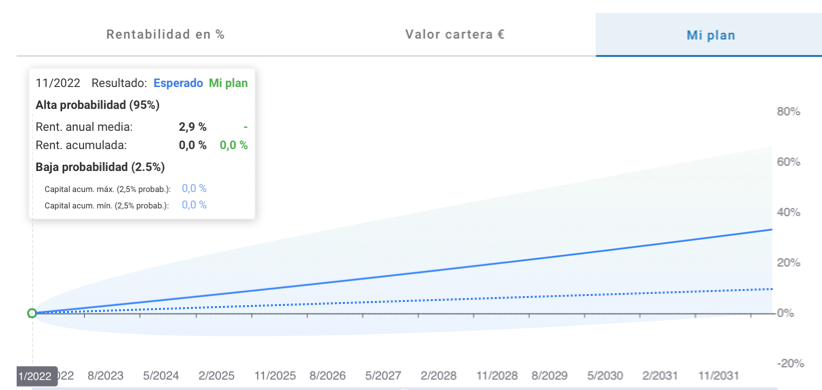

Una Cartera Ahorro tiene los siguientes parámetros:

- TIR variable: 1,4%. Para este post asumimos que es constante en el tiempo y la asimilamos a la rentabilidad esperada para simplificar este análisis. En realidad variará en función de los tipos de interés de los bancos centrales (BCE para Europa, FED en EEUU). Puedes ver aquí, por ejemplo, una estimación de la TIR variable a 3 años de la Cartera Ahorro en Euros.

- Volatilidad esperada: 0,1%. Esta es casi imperceptible o despreciable y es la principal diferencia con la cartera perfil 2. Y aunque la TIT variable cambie, la volatilidad esperada objetivo seguirá siendo la misma, ya que es así por el diseño de esta cartera. Como consecuencia vemos como la parte sombreada (el cono) es imperceptible: es decir, las rentabilidades estarán pegadas a la línea de “rentabilidad esperada” o TIR variable.

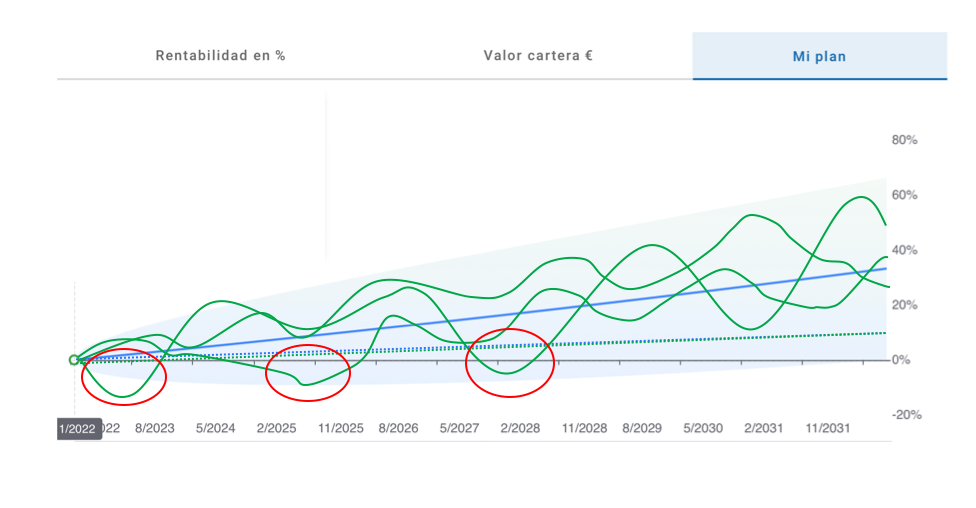

La volatilidad condiciona la decisión

Arriba, vemos la fusión de los dos gráficos, donde la línea de rentabilidad esperada de la Cartera Ahorro está representada como una línea azul discontinua. Vemos como la expectativa de rentabilidad del perfil 2 supera claramente la Cartera Ahorro, con el tiempo.

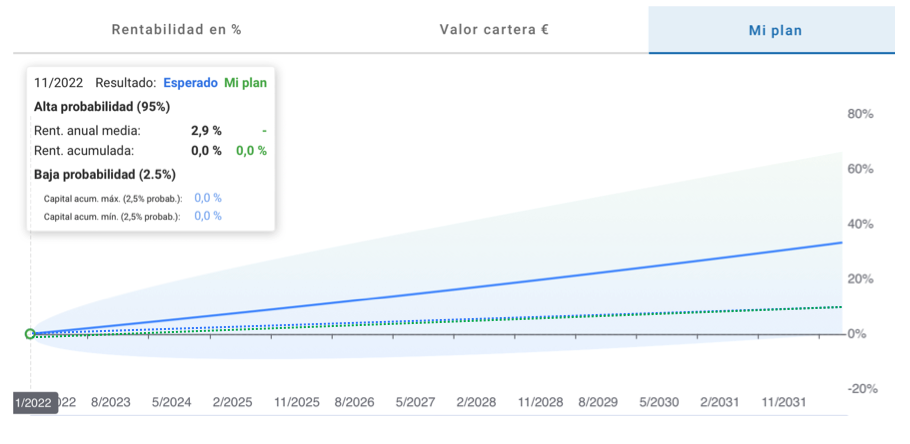

En el gráfico superior hemos simulado la rentabilidad real de la Cartera Ahorro con una línea discontinua en verde que se sobrepone sobre la azul y es casi imperceptible, ya que la volatilidad es cercana a 0.

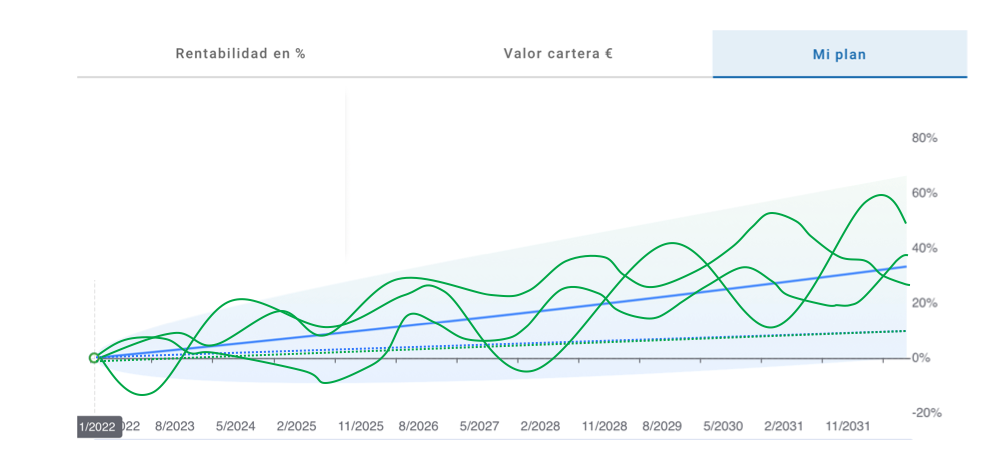

Por contra, en el gráfico superior hemos simulado en verde tres de los centenares de curvas (líneas contínuas) posibles que se pueden generar para una cartera perfil 2. Estas curvas van oscilando alrededor de la línea azul de rentabilidad esperada, a veces están por encima y a veces están por debajo, incluso en negativo (en la realidad pueden ser más caóticas). Esto es debido a que esta cartera tiene volatilidad y esto la hace intrínsecamente diferente. En los tres ejemplos, las líneas verdes acaban por encima de la línea verde discontinua de la Cartera Ahorro. Pero fijémonos que la parte sombreada del perfil 2 nos indica que en algunos casos (poco probables, pero posibles) podría quedar por debajo.

El horizonte puede ser determinante

Ahora podemos ser más precisos de qué depende nuestra decisión:

- depende sobre todo de nuestro horizonte, aunque también

- de nuestra actitud frente a la volatilidad o las caídas de los mercados.

Para ilustrar esto hemos marcado en rojo tres periodos donde a pesar de que el perfil 2 acaba acumulando más rentabilidad en esos ejemplos la situación es al contrario: la rentabilidad realmente obtenida por el perfil 2 (líneas continuas en verde) están por debajo de la Cartera Ahorro (línea contínua en azul/verde que recordemos se confunden).

Es decir, en horizontes cortos (o indefinidos*) la volatilidad es crítica y puede ser perjudicial para conseguir nuestros objetivos. Es por ello que para horizontes cortos (horizontes inferiores a tres años) será preferible (o menos arriesgado) seleccionar una Cartera Ahorro.

* Por horizontes indefinidos queremos decir cuando no estamos seguros si podemos necesitar el dinero en breve o en pocos meses o años. Un ejemplo puede ser: ahorramos un dinero para comprar un piso, pero no sabemos si encontraremos un piso en un año, dos años o 3 años. Si invertimos ese dinero en una cuenta con volatilidad podemos enfrentarnos al problema de no tener el dinero suficiente para el piso porque los mercados han caído. En cambio, no “invertirlos” es también un error. Una Cartera Ahorro nos permite invertir ese dinero con la certeza de mantener el capital e ir acumulando una rentabilidad menor pero mejor que 0.

No olvidemos la inflación

Por contra, si nuestro horizonte supera los tres años y a pesar de la volatilidad más alta del perfil 2 esta puede ser la cartera más correcta para conseguir nuestros objetivos.

De nuevo usamos un gráfico para ilustrar esto. En esta versión de más arriba hemos dibujado una línea en rojo simulando una inflación del 2% anual. En el momento de escribir este post la inflación es mucho más alta pero el 2% de promedio anualizado es bastante indicativo de lo que ocurre a largo plazo.

Pues bien, como se observa la Cartera Ahorro, no nos sirve para proteger nuestro dinero de la inflación. En cambio, las curvas simuladas del perfil 2, sí tienen la posibilidad de superar la inflación.

Ten en cuenta tu aversión al riesgo y tus objetivos

Para decidir finalmente qué nos conviene deberemos entender cuál es nuestra aversión al riesgo, nuestra reacción a las caídas y a la volatilidad del mercado. Aunque objetivamente puede ser mejor, a largo plazo, un perfil más alto por tener unas expectativas más altas de rentabilidad, la variabilidad de nuestras rentabilidades y, por tanto, de nuestro patrimonio puede causarnos un estrés que no podamos superar y nos obligue a vender en pérdidas. Esta es la peor de las situaciones y debemos evitarla.

Por eso al final la decisión es muy personal y solo tú tienes la respuesta.

Aquí hemos comparado una Cartera Ahorro con un perfil 2. El mismo tipo de argumentaciones valen para un perfil 2 comparado con por ejemplo un perfil 7.

En el perfil 7 la rentabilidad esperada es del 6,2% más del doble que el perfil 2, pero la volatilidad esperada es del 15% casi tres veces más. Pero, por otro lado, puede ser necesario tomar más riesgos para obtener ciertos objetivos de muy largo plazo o incluso batir claramente a la inflación.

Para ayudarte a tomar estas decisiones diseñamos en su día un cuestionario que te ayudará a determinar tu perfil de riesgo más adecuado. Si lo necesitas no dejes de consultar a nuestro soporte al cliente.

En este enlace puedes consultar la TIR actualizada de las Carteras Ahorro.

Artículos relacionados:

5 razones para hacer crecer tu dinero al invertir en fondos indexados

5 razones para hacer crecer tu dinero al invertir en fondos indexados

Aprendiendo de inversión con Gregorio Hernández Jiménez de Invertirenbolsa.info

Aprendiendo de inversión con Gregorio Hernández Jiménez de Invertirenbolsa.info

4 preguntas que debes hacerte para conocerte como inversor

4 preguntas que debes hacerte para conocerte como inversor

Por qué escoger una cartera de ETFs ISR

Por qué escoger una cartera de ETFs ISR