Hablemos de inversión en valor indexada. Los defensores de la inversión en valor no solo han defendido este estilo de inversión como el más correcto para tener éxito como inversores sino sobre todo la rentabilidad adicional que esta filosofía puede reportar en el largo plazo.

El premio Nobel Eugene Fama y el investigador Kenneth French, ex-profesores de la Escuela de Negocios Booth de la Universidad de Chicago, intentaron medir mejor los rendimientos del mercado y, a través de su investigación, identificaron que las acciones de valor superan en rendimiento a las acciones de crecimiento en el largo plazo.

¿Pero hasta qué punto esto se produce en otros periodos? ¿Es esto aplicable a los fondos indexados en valor? Como indicación de esto, hacemos aquí un análisis del factor value basándonos en los índices mundiales que existen para este estilo.

La inversión en valor indexada es más rentable

La inversión en valor tradicional está muy ligada a gestores de autor y, por tanto, el desempeño de cada fondo o gestor puede ser muy variable. Es por ello que aquí nos vamos a concentrar en analizar la inversión en valor indexada mundial, es decir aquella que se basa en los valores fundacionales del “value investing” que en resumen se basa en el hecho de que activos con valoraciones “baratas” tienen tendencia a hacerlo mejor en el largo plazo que activos con “altas” valoraciones.

Disponemos del histórico, desde 1975, del MSCI World Value que captura valores de capitalización grande y mediana que pasan unas características que las define como empresas value en 23 países de mercados desarrollados.

Según MSCI en su índice Value combina 3 parámetros de valoración para cada empresa ya que defiende que esta combinación ha capturado el factor valor mejor que una única ratio por separado:

– Precio forward/ ganancias (Fwd P/E);

– Valor empresa/ cash flows operativos

– Precio / valor contable

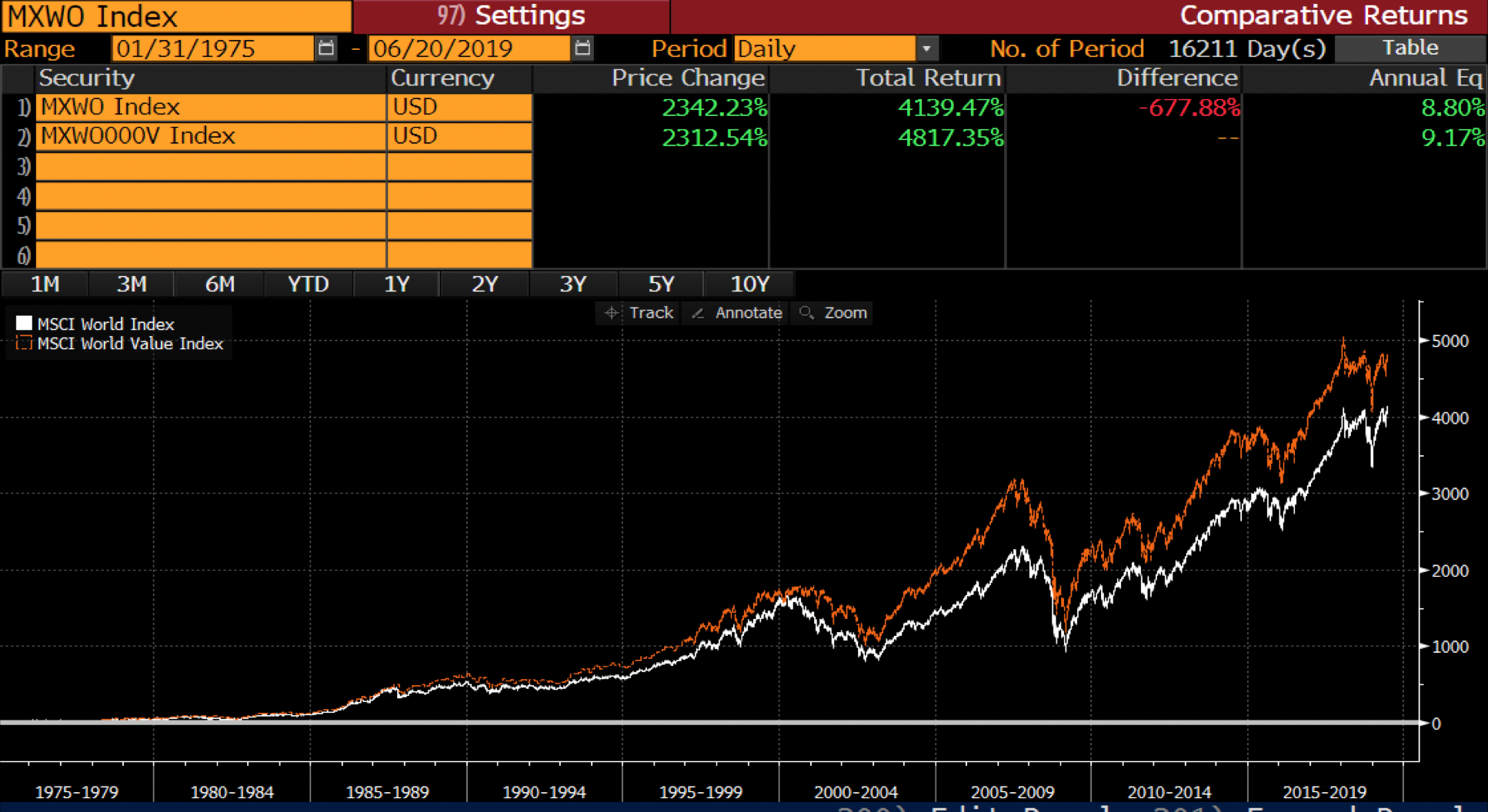

Siguiendo la segmentación de más arriba, el índice MSCI World value captura lo que sería el segmento «standard value» . En el gráfico siguiente comparamos la rentabilidad de este índice con el MSCI World general.

Fuente: Bloomberg

En el gráfico vemos claramente como la línea naranja (MSCI World Value) supera claramente la línea blanca (MSCI World).

Invertir en el largo plazo trae siempre sus frutos: desde el 1975 hasta la fecha, el que hubiera invertido en el mundo a través del MSCI World hubiera acumulado un 4.140% lo que equivale a un 8,8% de rentabilidad anualizada. El inversor que hubiera invertido 100.000€ en esa fecha tendría ahora mismo 4.240.000€.

Un inversor que hubiera invertido en el mismo índice mundial, pero en su versión value hubiera obtenido un 4.817% o un 9,17%, lo que es un 0,37% más anualmente. Alguien puede pensar que esta diferencia es insignificante, apenas 30 o 40 décimas porcentuales, pero por el poder del interés compuesto esta diferencia se convierte en un 677% al cabo de los 43 años de historia de que disponemos para el índice. Traducido en dinero el mismo inversor con los 100.000€ hubiera obtenido 4.917.000€ es decir 677.000€, una diferencia nada despreciable y suficiente para comprarse un buen piso en una buena ciudad.

Queda claro que, desde que MSCI mide la inversión en valor en su índice MSCI World value, la gestión indexada en valor ha sido superior en términos de rentabilidad en comparación al índice global que no filtra empresas por este factor.

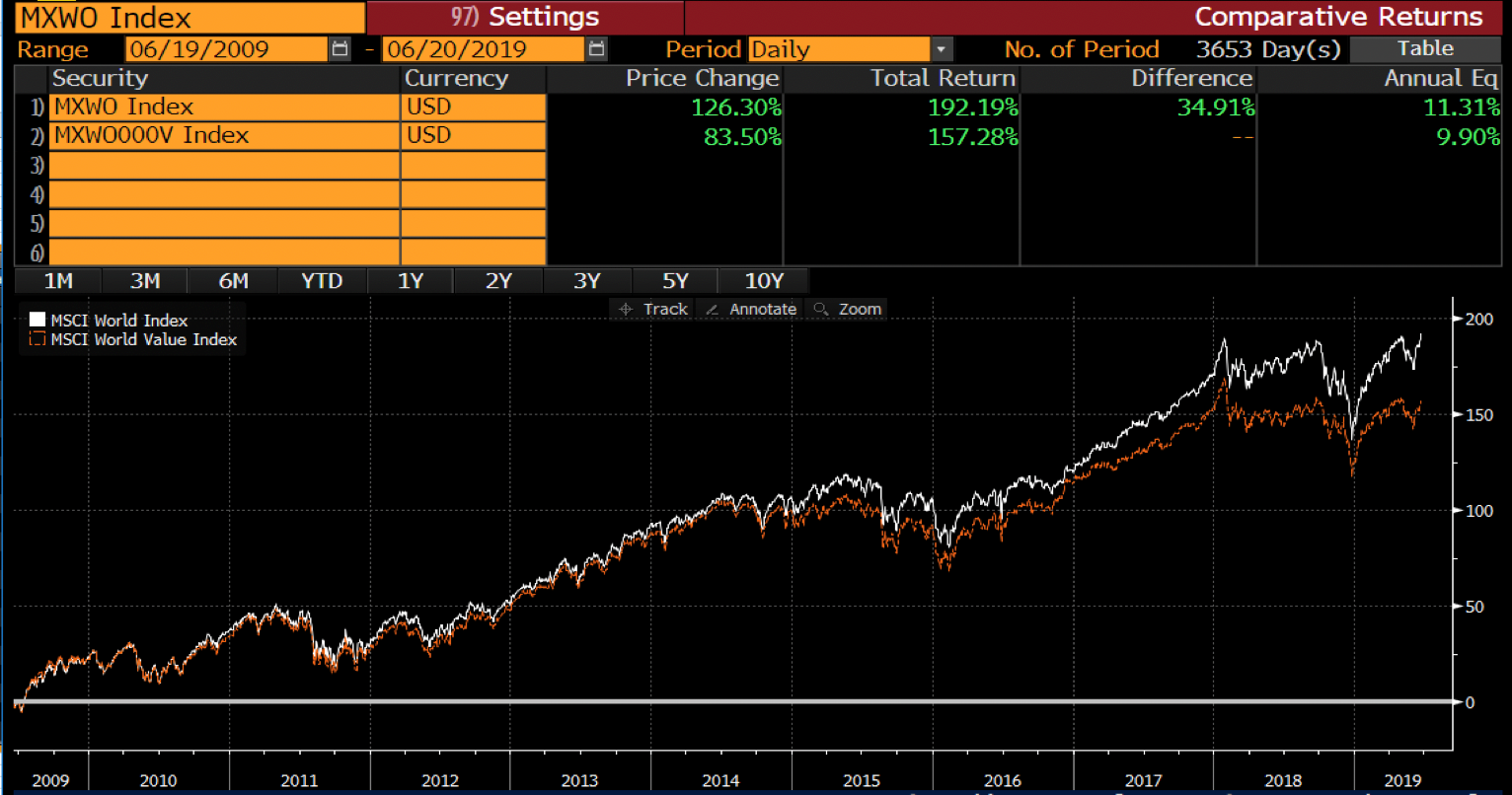

Una década perdida para la inversión en valor indexada

Las afirmaciones categóricas en el mundo financiero pueden ser peligrosas. Con lo descrito en el punto anterior alguien podría concluir que la gestión indexada value es siempre una mejor opción. Sin embargo, mirando la última década en el gráfico siguiente veremos que no ha sido así:

Fuente: Bloomberg

Porque, contrariamente a lo que ha ocurrido en el largo plazo, en la última década la gestión en valor indexada ha rendido un 0,41% menos anualmente y un inversor en valor hubiera dejado de ganar un 35% tal como vemos claramente en la línea naranja que en el gráfico queda claramente debajo de la blanca.

Fuente: Bloomberg

Es más, incluso en los últimos 20 años la inversión en valor indexada queda un poco por debajo por pocas décimas: tal como hemos visto la última década borra la ventaja adquirida en la primera década de los 2000.

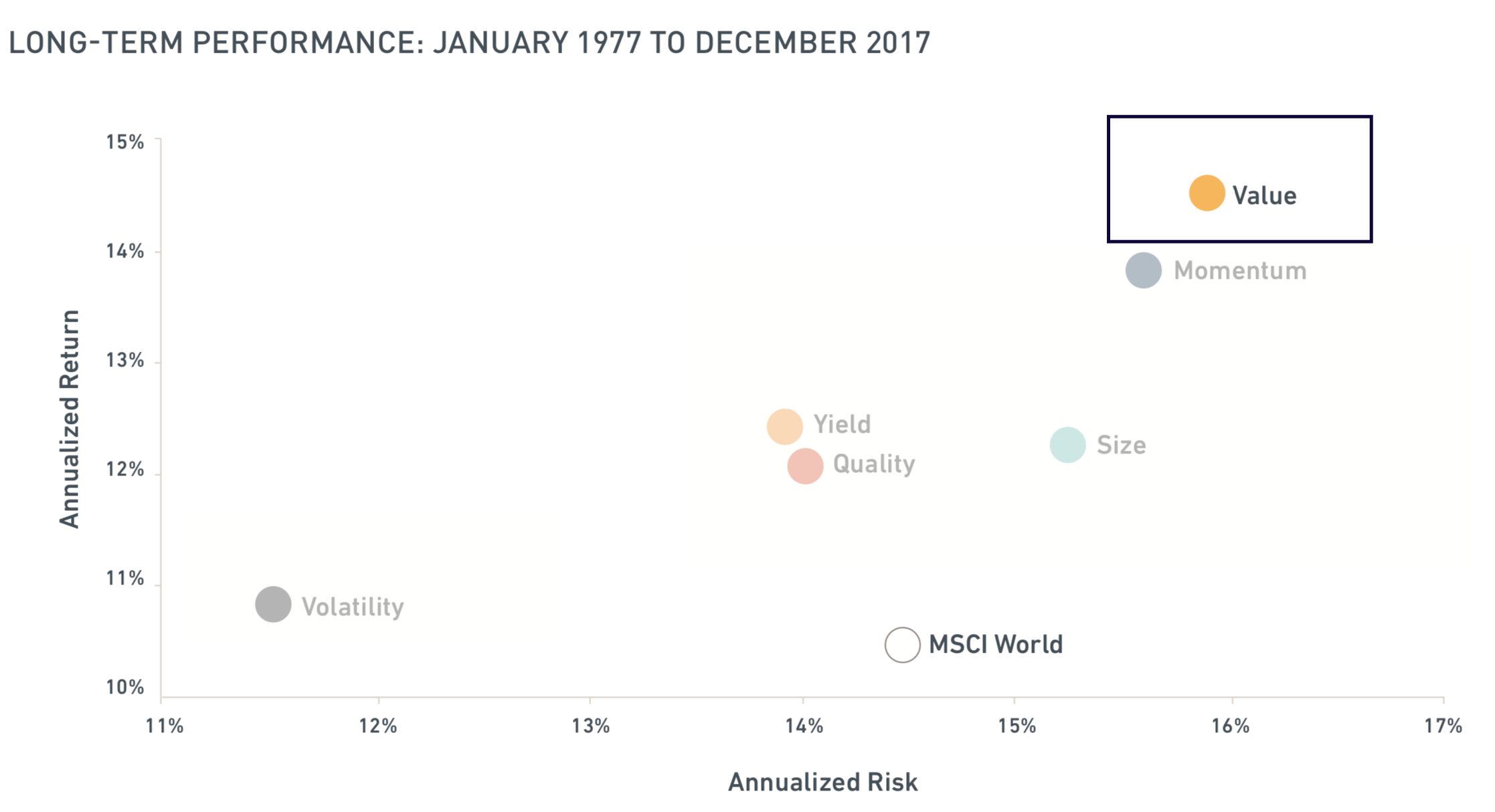

La inversión en valor indexada y el riesgo

De acuerdo con la información que publica MSCI se confirma que la inversión en valor es la que muestra más rentabilidad según el gráfico siguiente (En el gráfico MSCI usa MSCI World Value Weighted Index):

Fuente: MSCI

¿Pero qué ocurre con el riesgo? La volatilidad es “la medida” del riesgo en el sector financiero. En el gráfico también se muestra que el value es el factor que según los índices MSCI muestra más “riesgo” medido por la volatilidad.

Aun así, la rentabilidad del índice value corregido por el riesgo (14,5%/16%= 0,90) es claramente superior al índice general (10,5%/14,5%= 0,72). Por lo tanto, aun teniendo “más riesgo” compensaría invertir en índices en valor por la mejor rentabilidad obtenida en el largo plazo.

Más allá de los números, tengamos en cuenta que la “medida” del riesgo, la volatilidad, no es equivalente a riesgo, es simplemente una medida. Hay incluso quien defiende una visión alternativa del riesgo y que el verdadero riesgo es no conseguir los objetivos financieros a largo plazo.

Más allá de los tecnicismos, nos tenemos que preguntar si “la medida” de riesgo es válida para el inversor de “value investing”. Un inversor en valor por definición antepone otras prioridades a la hora de invertir que se podrían resumir en comprar buenas compañías para el largo plazo con altas ventajas competitivas por debajo de su valor intrínseco con un margen de seguridad. Dudamos que la volatilidad sea una consideración para el inversor en valor o si lo es, sería en sentido contrario. La “medida” del riesgo es solo eso, una medida, que no tiene porqué corresponderse con la percepción real del inversor, en particular la del inversor en valor.

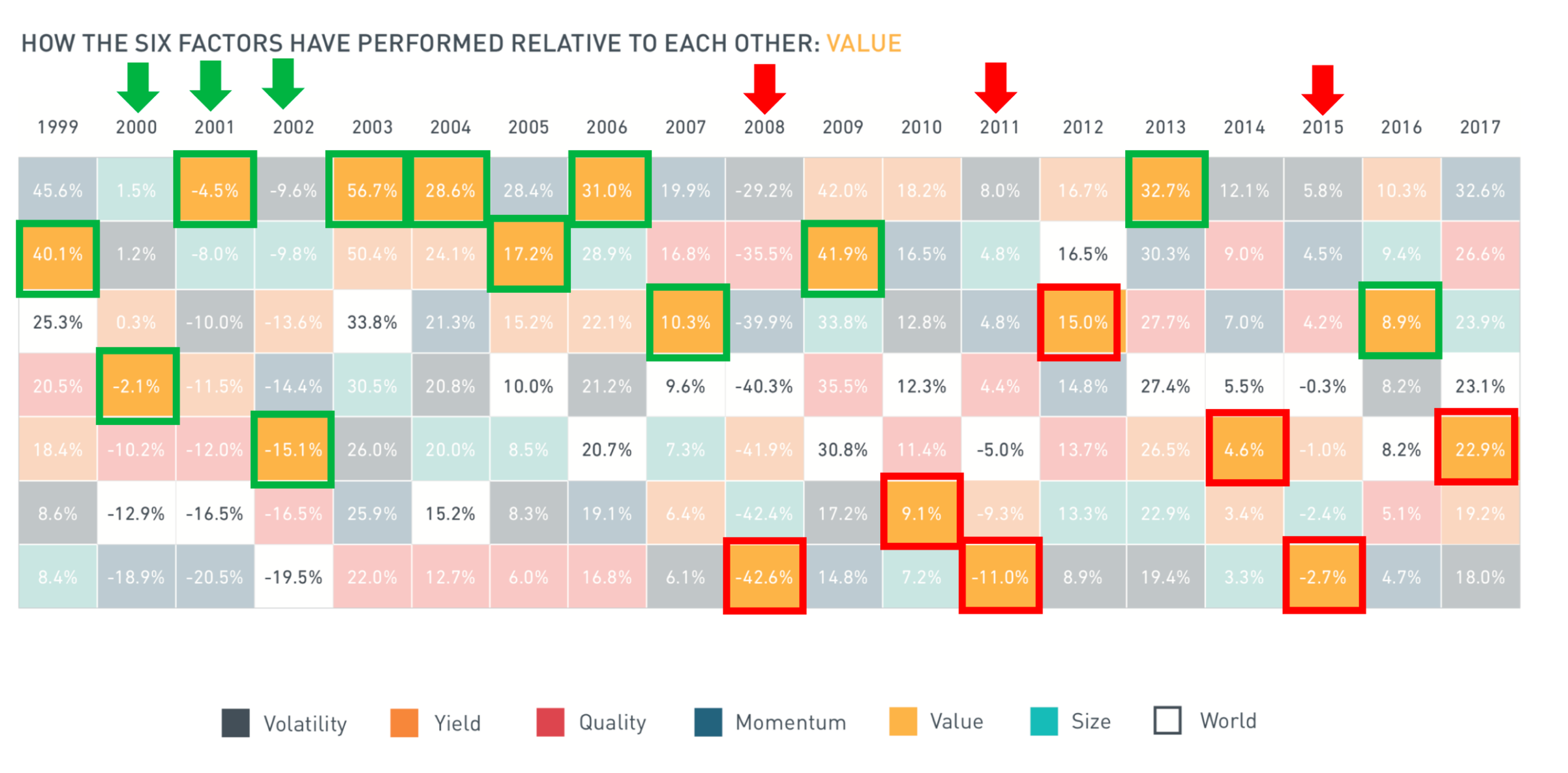

No somos muy partidarios de mirar (solo) rentabilidades anualizadas. Pero sí que puede servir visualizar en qué años el factor valor se ha comportado mejor (marcado en verde en el cuadro de más abajo) o peor (en rojo):

Fuente: MSCI

En el cuadro superior observamos que el value se ha comportado mejor que el índice general en rentabilidad en el periodo representado (1999/2017) en 12 de los 19 años representados en el cuadro (63% de los años). Además en 10 años entre las 3 primeras posiciones y en 5 en la primera posición. En los 6 años de caídas (ver flechas hacia abajo cuando el índice general está en negativo) en 3 años se comportó mejor el índice value (flecha en verde, burbuja tech, 2000,2001,2002) y 3 años peor (flecha en rojo 2008, 2011 y 2015) que coincide con el periodo ya identificado anteriormente.

¿La inversión en valor indexada la gran oportunidad para la próxima década?

En el mundo de la inversión hay una ley que se produce de forma persistente que es la reversión a la media.

Los últimos 10 años han estado dominados por las empresas tecnológicas y de gran crecimiento dejando claramente atrás el value investing. ¿Cuánto tiempo durará esto? ¿Si en el futuro se normalizan los tipos de interés esto se puede revertir?

El inversor en valor con más éxito en el mundo, Warren Buffett, tiene una frase mundialmente famosa que demuestra su particular visión del riesgo: «Sé temeroso cuando otros son codiciosos y codiciosos cuando otros temerosos«. Esta afirmación es un tanto “contrarian” (hacer lo opuesto a lo que hacen todos) y por tanto dudamos que se guie mucho por las típicas medidas de rentabilidad/riesgo. Para Buffett y los inversores en valor en general, cuando otros tienen miedo (o sea hay volatilidad y “riesgo”), se pueden presentar buenas oportunidades para la inversión (en valor).

Si la reversión a la media se reproduce durante la próxima década, los próximos años pueden ser buenos momentos para considerar invertir en valor. Y la inversión en valor indexada puede ser una gran alternativa y muy eficiente, sin necesidad de estar sometido al gestor gurú en valor de turno.

En inbestMe somos grandes defensores de la simplicidad y eficiencia de la inversión indexada, fruto de ello son nuestras carteras inbestMe Strategic. Pero también de la posibilidad de invertir con un estilo más personalizado que nos haga estar más cómodos con nuestra psicología inversora y por tanto más cómodos con nuestro plan de inversión.

Una de estas carteras temáticas es inbestMe Advanced Value : puedes ver en más detalle, porqué invertir en una cartera diversificada value en vez de en un solo fondo, y lo que puedes esperar de estas carteras. También te puede interesar ver en detalle cómo están concebidas nuestras carteras value.

La inversión en valor independientemente de las “medidas” más tradicionales, está basada en conceptos fáciles de entender para muchos inversores incluso inexpertos, comprar gangas, en este caso buenas empresas con bajos precios (por acción). Independientemente que su mejor desempeño en rentabilidad (y en rentabilidad corregida por “riesgo) queda demostrado en el tiempo, nos parece una muy buena alternativa, fácil de entender y que puede permitir a mucha gente mantener su plan de inversión en el largo plazo. Y al final ahí radica el éxito en la inversión, mantener un buen plan cuanto más tiempo mejor para conseguir nuestros objetivos financieros y vitales en el largo plazo. En inbestMe defendemos y estimulamos hacer planes de inversión a largo plazo. En un plazo largo la volatilidad (que es solo una “medida” del riesgo) pierde importancia y es seguramente irrelevante para el inversor de largo plazo y en especial del seguidor de la inversión en valor.