En inbestMe vam ser pioners a llançar les primeres carteres indexades ISR (Inversió Socialment Responsable) a Espanya i a Europa. Ara mateix inbestMe té l’oferta més àmplia de carteres indexades ISR. En aquest article expliquem detalladament com hem integrat els paràmetres sobre sostenibilitat de la teva cartera.

Pots veure l’oferta de carteres indexades ISR en la taula següent:

| Opcions de carteres ISR en inbestMe | A partir de | Perfil |

| Fons Indexats | 1.000 € | 10 |

| Plans de pensions | 250 € | 10 |

| ETFs | 5.000 € | 10 |

Així com vam ser pioners en el llançament d’aquestes carteres, també vam haver de ser-ho en com informar sobre el grau de sostenibilitat. A partir del 2019, la normativa europea i en concret ESMA i la CNMV van dictaminar noves directrius pel que fa a determinats aspectes relacionats amb la integració de la sostenibilitat en els processos, en els tests d’idoneïtat (MIFID II) i la necessitat de donar més informació al client en matèria de finances sostenibles.

A continuació informem de com hem anat evolucionant en aquesta direcció, des que reforcem les preguntes sobre preferències en sostenibilitat. Creiem que tornem a ser pioners, sent de les primeres entitats (si no la primera) a tenir una implementació bastant completa d’aquests nous requisits.

Aquest procés de la integració dels temes de sostenibilitat en les institucions financeres, on inbestMe ha tingut un rol important participant en taules rodones i seminaris, s’ha donat a conèixer com la MIFID verd.

Integrem els paràmetres sobre sostenibilitat en la teva cartera

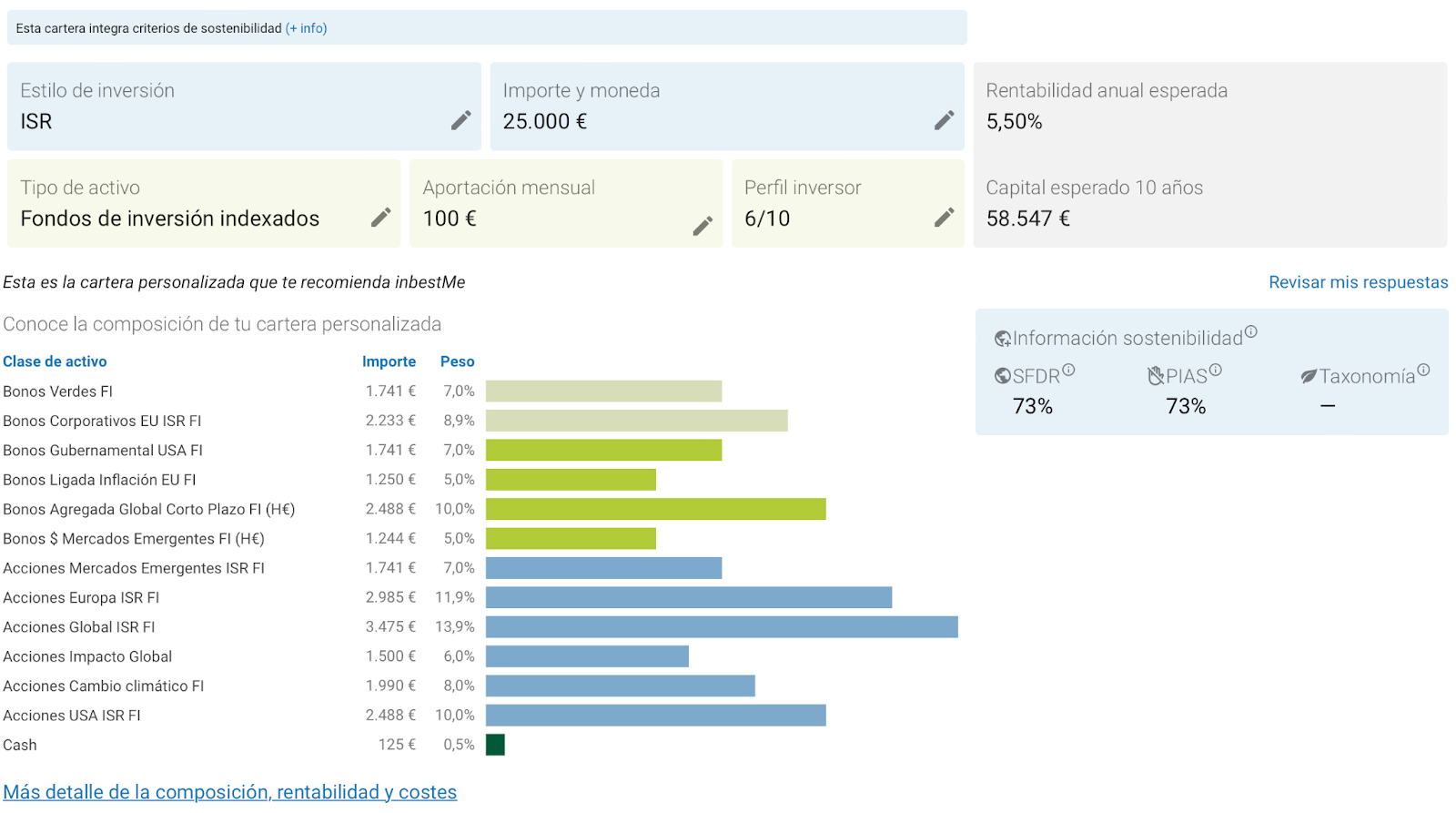

A partir d’aquest 15/6/2023, tots els clients amb carteres ISR podran veure el grau de sostenibilitat informada en la seva àrea de client.

En l’exemple de més amunt veiem com en la part baixa de la targeta d’informació dins de cada compte (on fins ara hi havia informació sobre el valor i rendibilitats) apareixen sota el títol d’“Informació sobre sostenibilitat” tres paràmetres que determinen el grau de sostenibilitat de la teva cartera en els tres aspectes en què la nova regulació se centra:

El percentatge de la cartera que té inversions sostenibles segons SFDR. És a dir, el pes de la cartera que es canalitza a través de fons que tenen la categoria d’Article 8 (que promouen iniciatives socials i ambientals juntament amb els objectius de resultats tradicionals) o 9 (Fons amb objectius explícits de sostenibilitat) en contraposició als fons de l’article 6 (que no tenen objectius de sostenibilitat).

El percentatge de la cartera que té inversions sostenibles segons SFDR. És a dir, el pes de la cartera que es canalitza a través de fons que tenen la categoria d’Article 8 (que promouen iniciatives socials i ambientals juntament amb els objectius de resultats tradicionals) o 9 (Fons amb objectius explícits de sostenibilitat) en contraposició als fons de l’article 6 (que no tenen objectius de sostenibilitat).

o el percentatge de la cartera que té en consideració les Principals Incidències Adverses (PIAS) en els factors de sostenibilitat.

o el percentatge de la cartera que té en consideració les Principals Incidències Adverses (PIAS) en els factors de sostenibilitat. o el percentatge de la cartera que té en compte inversions mediambientals o Taxonomia.

o el percentatge de la cartera que té en compte inversions mediambientals o Taxonomia.

Som conscients que són conceptes que poden ser difícils d’entendre per als nostres clients o per als inversors en general. Fins avui, en inbestMe mancant una regulació concreta ens referíem al grau de sostenibilitat de la cartera per a donar informació més detallada sobre aquests aspectes de les nostres carteres. En l’annex més a baix, veuràs una ampliació de tots aquests nous conceptes en cas que vulguis aprofundir.

Aquesta informació també apareixerà en les carteres no ISR podent-se comparar. S’informarà del grau addicional de sostenibilitat d’una cartera ISR enfront de la seva cartera comparable no ISR per a tenir una visió relativa de com més sostenible és la cartera donat un perfil de risc.

En l’exemple veiem com la cartera que hem usat d’exemple té 79 punts percentuals més en fons amb classificació 8/9 segons SFDR que la seva cartera equivalent no ISR.

Reforcem les preguntes sobre sostenibilitat en el procés de perfilación

Des de l’any 2018, inbestMe ja preguntava sobre les preferències de sostenibilitat per a derivar el client cap a una cartera ISR o no. Preguntem sobre l’estil d’inversió preferit, sent ISR un d’ells.

En el 2021 alineem més aquesta pregunta amb la regulació. Ara mateix es fa de forma molt explícita, tal com ho veiem més amunt.

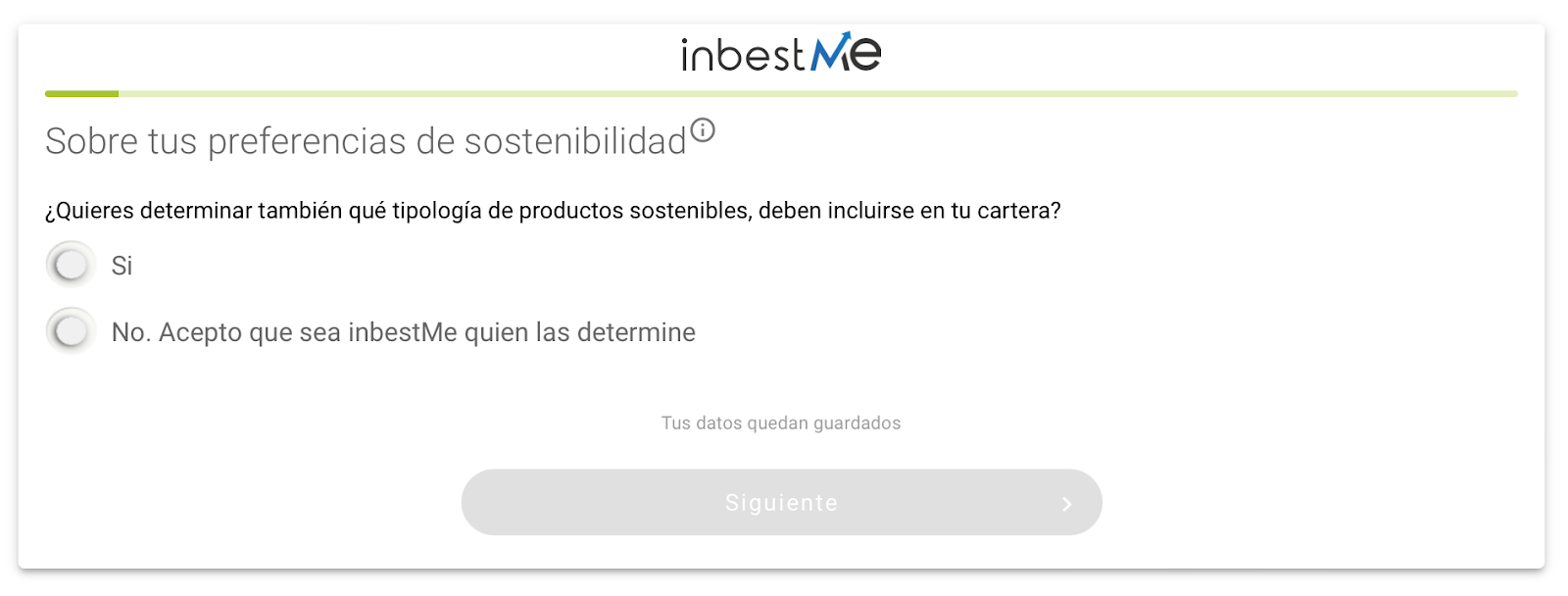

En aquesta nova extensió, a més, s’amplien les preguntes perquè el client pugui determinar, si ho desitja, quin(és) dels aspectes a dalt esmentats és més important. Pot obviar aquesta determinació i deixar-la en mans d’inbestMe.

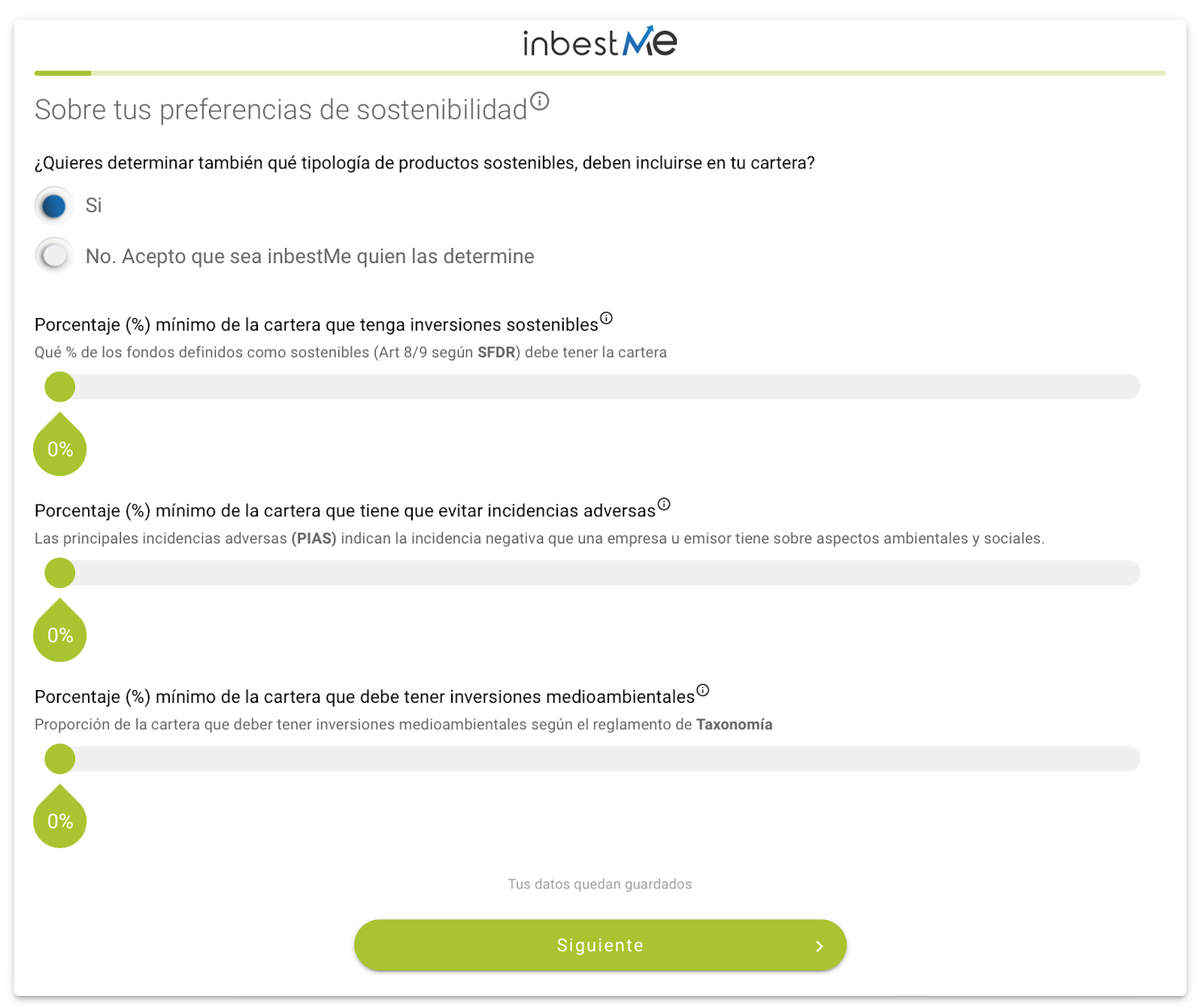

En cas que el client decideixi determinar quina tipologia de productes sostenibles, li apareixen les tres opcions per a poder establir el percentatge d’un o de diversos d’ells.

Abans de continuar, el client podrà veure si la cartera compleix o no els seus requisits sobre sostenibilitat i en quina mesura, inclòs de nou i en resum, els mateixos paràmetres abans descrits, podent el client decidir seguir o optar per una altra cartera.

Continuarem ampliant la informació sobre sostenibilitat

El procés d’entendre bé la regulació ha estat un procés laboriós i ple de dificultats, i amb moltes necessitats d’aclariment pels reguladors. També ha exigit un grau molt important d’adaptació dels diferents intervinents des de les empreses que han de facilitar la informació a les gestores.

Hauria estat el nostre desig acabar aquest procés molt abans, però no ha estat possible fer-lo amb un grau de fiabilitat mínim.

Hi ha part de la informació quantitativa que falta encara integrar, especialment en PIAS. D’altra banda, la informació sobre Taxonomia consta com 0% en totes les gestores de fons. Ens consta que això és pel fet que la regulació sobre taxonomia és molt recent i que fins i tot no és clara la forma en com mostrar aquesta informació. És a dir, encara que consti que és un 0% el que realment indica aquest 0% és que aquesta informació encara no és clara com ha de difondre’s.

El nostre compromís amb la sostenibilitat ens ha fet prendre la decisió de continuar amb la implementació sobre la informació en sostenibilitat malgrat els problemes ja comentats. Seguirem, doncs, en el procés d’integració d’aquesta informació en el futur.

El nostre desig és a més integrar altres conceptes sobre sostenibilitat, en la mesura que sigui possible, que puguin ser més pròxims al client final o més rellevants. Per exemple, la petjada de carboni, compromís sobre reducció d’emissions i amb la limitació de l’augment de la temperatura, entre altres.

En tot cas la nostra intenció és actualitzar aquesta informació trimestralment.

Nota important: és la voluntat d’inbestMe informar en matèria de sostenibilitat de manera consistent i en línia amb la regulació actual de la Unió Europea i dels criteris d’interpretació publicats per ESMA. Per a elaborar aquesta informació inbestMe ha decidit prescindir de qualsevol proveïdor de serveis en aquesta matèria i anar a la font d’informació sobre els fons o ETFs que utilitzem, usant els fitxers EET proporcionats per les mateixes gestores.

La responsabilitat d’inbestMe en aquest sentit queda limitada a una funció de recopilació i compilació de les dades proporcionades a través d’aquests fitxers. inbestMe no té cap responsabilitat sobre els possibles errors o falta d’informació.

ANNEX: Conceptes claus per a entendre més detalladament les teves preferències i opcions en matèria de sostenibilitat.

![]()

PREFERÈNCIES EN MATÈRIA DE SOSTENIBILITAT: Pots decidir determinar tu mateix quina tipologia de productes sostenibles són més rellevants per a tí o deixar que sigui inbestMe que els determini. Si contestes que sí, tens l’opció de determinar en quins segons es detalla més a baix i el percentatge mínim i inbestMe els tindrà en compte en la mesura que sigui possible.

De conformitat amb la normativa aplicable, inbestMe haurà de considerar les teves preferències de sostenibilitat per a la prestació del servei de gestió discrecional de carteres. Aquestes consideracions determinaran substancialment la gamma de productes que es podran incloure dins de les teves carteres sota gestió discrecional.

Preferències de sostenibilitat més detall:

S’entén per “preferències de sostenibilitat” la decisió d’integrar o no en la teva inversió un o diversos dels instruments financers i en quina mesura:

- Inverteixi en inversions sostenibles que tinguin un objectiu mediambiental o social segons el Reglament (UE) 2019/2088 (Reglament de Divulgació o SFDR).

- Prengui en consideració les principals incidències adverses en els factors de sostenibilitat (PIAS).

- Inverteixi en inversions mediambientals sostenibles segons Reglament (UE) 2020/852 (Reglament de Taxonomia).

Com a client, és la teva decisió determinar quins aspectes dels anteriorment descrits recolliran els instruments financers en la seva cartera, sent possible que un mateix instrument financer contempli una combinació d’aquests criteris.

Al costat de l’anterior, serà necessari que determinis en quina mesura desitges que la teva cartera tingui en consideració aquestes preferències de sostenibilitat. És a dir, hauràs de decidir sobre:

- Quina serà la proporció mínima d’inversions sostenibles conforme al Reglament de Divulgació (SFDR) que recolliran els instruments financers.

- Quins seran els elements qualitatius o quantitatius que demostrin la consideració de PIAS en els instruments financers.

- Quina serà la proporció mínima d’inversions mediambientals sostenibles conforme al Reglament de Taxonomia que recolliran els instruments financers.

En les següents ajudes contextuals podràs trobar una definició més detallada dels conceptes que acabem d’esmentar i especialment al que significa SFDR, PIAS i Taxonomia.

![]()

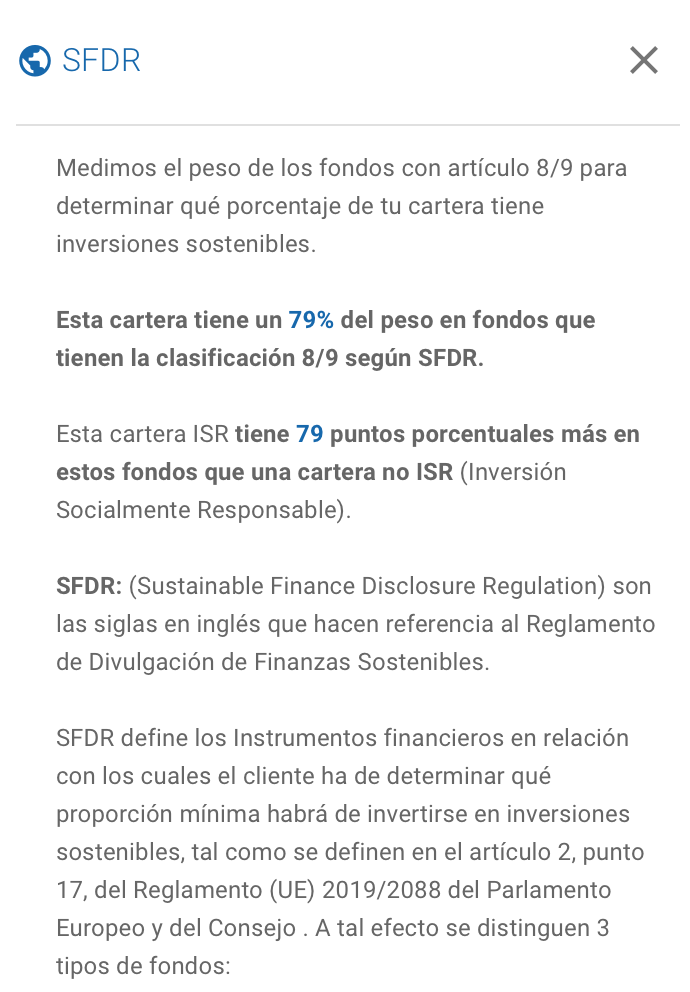

SFDR: SFDR (Sustainable Finance Disclosure Regulation) són les sigles en anglès que fan referència al Reglament de Divulgació de Finances Sostenibles.

SFDR defineix els Instruments financers en relació amb els quals el client ha de determinar quina proporció mínima haurà d’invertir-se en inversions sostenibles, tal com es defineixen en l’article 2, punt 17, del Reglament (UE) 2019/2088 del Parlament Europeu i del Consell. A aquest efecte es distingeixen 3 tipus de fons:

- Article 8: són fons que promouen característiques mediambientals i socials sempre que les empreses en què s’inverteix encara siguin pràctiques de bon govern.

- Article 9: producte que té com a objectiu la inversió sostenible, que contribueix a un objectiu mediambiental o social, sempre que aquestes inversions no perjudiquin significativament cap d’aquests objectius i que les empreses participades encara siguin pràctiques de bon govern.

- I Article 6: són fons sense objectius de sostenibilitat. És a dir, productes d’inversió que no consideren riscos ESG (Entorn, Social, Governança) o que es declaren expressament com a “no sostenibles”.

Inversions sostenibles: inversions en una activitat econòmica que contribueixin a un objectiu mediambiental, mesurat, per exemple mitjançant indicadors clau d’eficiència de recursos relatius a l’ús de l’energia, de l’energia renovable, consum de matèries primeres, aigua i sòl, producció de residus i emissions de gasos amb efecte d’hivernacle i impacte sobre la biodiversitat i l’economia circular o les inversions en una activitat econòmica que contribueixin a un objectiu social i, en particular, tota inversió que contribueixi a lluitar contra la desigualtat, tota inversió que reforci la cohesió social, la integració social i les relacions laborals, o tota inversió en capital humà o en comunitats econòmicament o socialment desafavorides; sempre que les inversions no perjudiquin significativament cap d’aquests objectius i les empreses beneficiàries segueixin pràctiques de bona governança, en particular pel que fa a que les seves estructures de gestió, relacions amb els assalariats i remuneració del personal pertinent siguin sanes i compleixin les obligacions tributàries.

Com ho mesurem a inbestMe: es mesura el pes dels fons amb article 8/9 per determinar quin percentatge de la teva cartera té inversions sostenibles.

![]()

PIAS: són les sigles de Principals Incidències Adverses

Un instrument financer que prengui en consideració les principals incidències adverses en els factors de sostenibilitat, sent el client qui determini els elements qualitatius o quantitatius que demostrin aquesta consideració. Actualment, les gestores només estan informant dels aspectes qualitatius (si/no).

Les principals Incidències Adverses venen a indicar la incidència negativa que una empresa o emissor té sobre aspectes ambientals i socials.

Segons consta en aquest Reglament, s’identifiquen 18 indicadors obligatoris (per exemple, emissions de gasos d’efecte d’hivernacle, petjada de carboni i diversitat de Juntes Directives) amb indicadors adjunts, així com 46 indicadors opcionals.

Els indicadors obligatoris són:

- Emissions de gasos d’efecte d’hivernacle

- petjada de carboni

- intensitat de GEI (Gasos d’Efecte d’hivernacle) de les empreses participades

- exposició a empreses actives en el sector dels combustibles fòssils

- participació en el consum i la producció d’energia no renovable

- intensitat del consum d’energia per sector climàtic d’alt impacto

- activitats que afecten negativament la diversitat biològica/zones sensibles

- emissions a l’aigua

- proporció de residus perillosos

- violació dels principis del pacte mundial de l’ONU i de les directrius de l’OCDE per a les empreses mutilinacionals

- falta de processos i mecanismes de compliment per a vigilar el compliment dels principis del pacte de l’ONU i de les directrius de l’OCDE per a empreses multinacionals

- diferències salarials entre homes i dones

- diversitat de gènere de la junta directiva

- exposició a armes controvertides

- intensitat de GEI (Gasos d’Efecte d’hivernacle)

- països participats subjectes a violacions socials

- exposició a combustible fòssil a través d’actius immobiliaris

- exposició a actius immobiliaris ineficients en termes d’energia

Com ho mesurem en inbestMe: es mesura el pes dels fons que sí que tenen en compte exclusió de PIAS. Les gestores encara no reporten els aspectes quantitatius. Quan estiguin disponibles els aspectes quantitatius, estendrem aquest mesurament.

![]()

Reglament de Taxonomia: estableix els criteris per a determinar si una activitat econòmica es considera mediambientalment sostenible a l’efecte de fixar el grau de sostenibilitat mediambiental d’una inversió.

La Taxonomia és una llista d’activitats econòmiques en la qual es defineixen criteris tècnics per a avaluar la contribució de cada activitat a sis objectius mediambientals:

- Mitigació del canvi climàtic

- Transició a una economia circular

- Adaptació al canvi climàtic

- Prevenció de la contaminació

- Ús sostenible i protecció dels recursos hídrics i marins

- Protecció i restabliment de la biodiversitat i els ecosistemes

En altres paraules, la Taxonomia descriu quines activitats poden considerar-se «ecològiques» i quins no.

La Taxonomia inclou una llista d’activitats sostenibles per al medi ambient, però no atorga una qualificació d’empreses «bones» o «dolentes» ni constitueix una relació d’activitats econòmiques en les quals resulta obligatori invertir o no invertir. No obstant això, en última instància hauria de propiciar un augment de la inversió en activitats considerades sostenibles per al medi ambient en un ampli ventall de sectors, inclosa la silvicultura, els edificis ecològics, la tecnologia de la informació i les comunicacions, la fabricació, el transport, els subministraments públics i les finances. És important destacar que també és una eina dissenyada per a anar evolucionant. Per exemple, en el futur podria incloure activitats com l’energia nuclear i el gas, a més de donar cabuda a objectius socials (la denominada Taxonomia Social). En el següent gràfic es resumeix què és i què no és la Taxonomia:

Què és Taxonomia:

- Una llista d’activitats econòmiques i criteris pertinents:

- Flexible per a adaptar-se a diferents estils i estratègies d’inversió

- Una llista basada en els últims avanços científics i l’experiència sectorial més recent

- Dinàmica i respon als canvis en els àmbits de la tecnologia, la ciència, les noves activitats i les dades.

No és Taxonomia:

- Una qualificació d’empreses bones o dolentes

- Una llista obligatòria d’activitats en les quals invertir

- Una valoració sobre l’acompliment financer d’una inversió: només avalua el seu acompliment mediambiental

- Inflexible o estàtica

Com ho mesurem en inbestMe: es mesura el pes dels fons que sí que tenen en compte la Taxonomia. Ara mateix totes les gestores reporten tots els fons com no rellevants per a taxonomia perquè no està encara ben establert com reportar aquesta informació. Ens consta que això és pel fet que la regulació sobre taxonomia és molt recent i que fins i tot no és clara la forma en com mostrar aquesta informació. És a dir, encara que consti que és un 0% el que realment indica aquest 0% és que aquesta informació encara no és clara com ha de difondre’s.

Artículos relacionados:

Per què triar una cartera de ETFs ISR

Per què triar una cartera de ETFs ISR

Radiografia de l’inversor socialment responsable 2022

Radiografia de l’inversor socialment responsable 2022

Les carteres indexades ISR són tant o més eficients a llarg termini (edició 2022)

Les carteres indexades ISR són tant o més eficients a llarg termini (edició 2022)

Fons d’inversió sostenibles i fons no sostenibles, quins són més rendibles?

Fons d’inversió sostenibles i fons no sostenibles, quins són més rendibles?

Fons d’inversió indexats ISR: la millor opció per a menors d’edat

Fons d’inversió indexats ISR: la millor opció per a menors d’edat