En inbestMe fuimos pioneros en lanzar las primeras carteras indexadas ISR (Inversión Socialmente Responsable) en España y en Europa. Ahora mismo inbestMe tiene la oferta más amplia de carteras indexadas ISR. En este artículo explicamos en detalle cómo hemos integrado los parámetros sobre sostenibilidad de tu cartera.

Puedes ver la oferta de carteras indexadas ISR en la tabla siguiente:

| Opciones de carteras ISR en inbestMe | A partir de | Perfiles |

| Fondos Indexados | 1.000 € | 10 |

| Planes de pensiones | 250 € | 10 |

| ETFs | 5.000 € | 10 |

Así como fuimos pioneros en el lanzamiento de estas carteras, también tuvimos que serlo en cómo informar sobre el grado de sostenibilidad. A partir del 2019, la normativa europea y en concreto ESMA y la CNMV dictaminaron nuevas directrices en lo que se refiere a determinados aspectos relacionados con la integración de la sostenibilidad en los procesos, en los tests de idoneidad (MIFID II) y la necesidad de dar más información al cliente en materia de finanzas sostenibles.

A continuación informamos de cómo hemos ido evolucionando en esta dirección, desde que reforzamos las preguntas sobre preferencias en sostenibilidad. Creemos que volvemos a ser pioneros, siendo de las primeras entidades (si no la primera) en tener una implementación bastante completa de estos nuevos requerimientos.

Este proceso de la integración de los temas de sostenibilidad en las instituciones financieras, donde inbestMe ha tenido un rol importante participando en mesas redondas y seminarios, se ha dado a conocer como la MIFID verde.

Integramos los parámetros sobre sostenibilidad en tu cartera

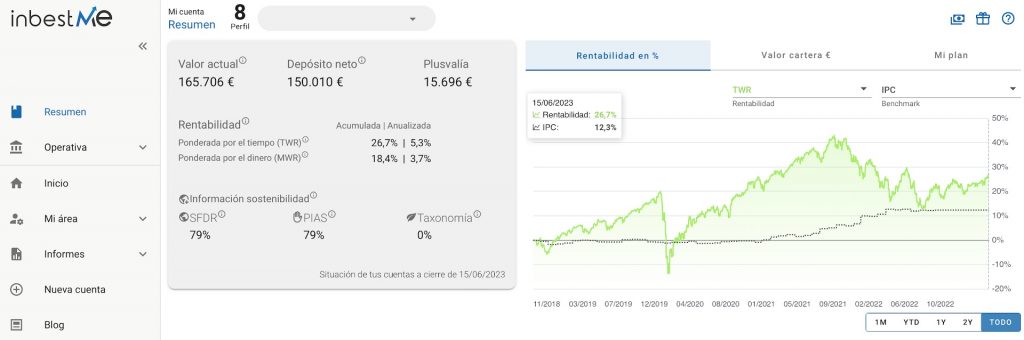

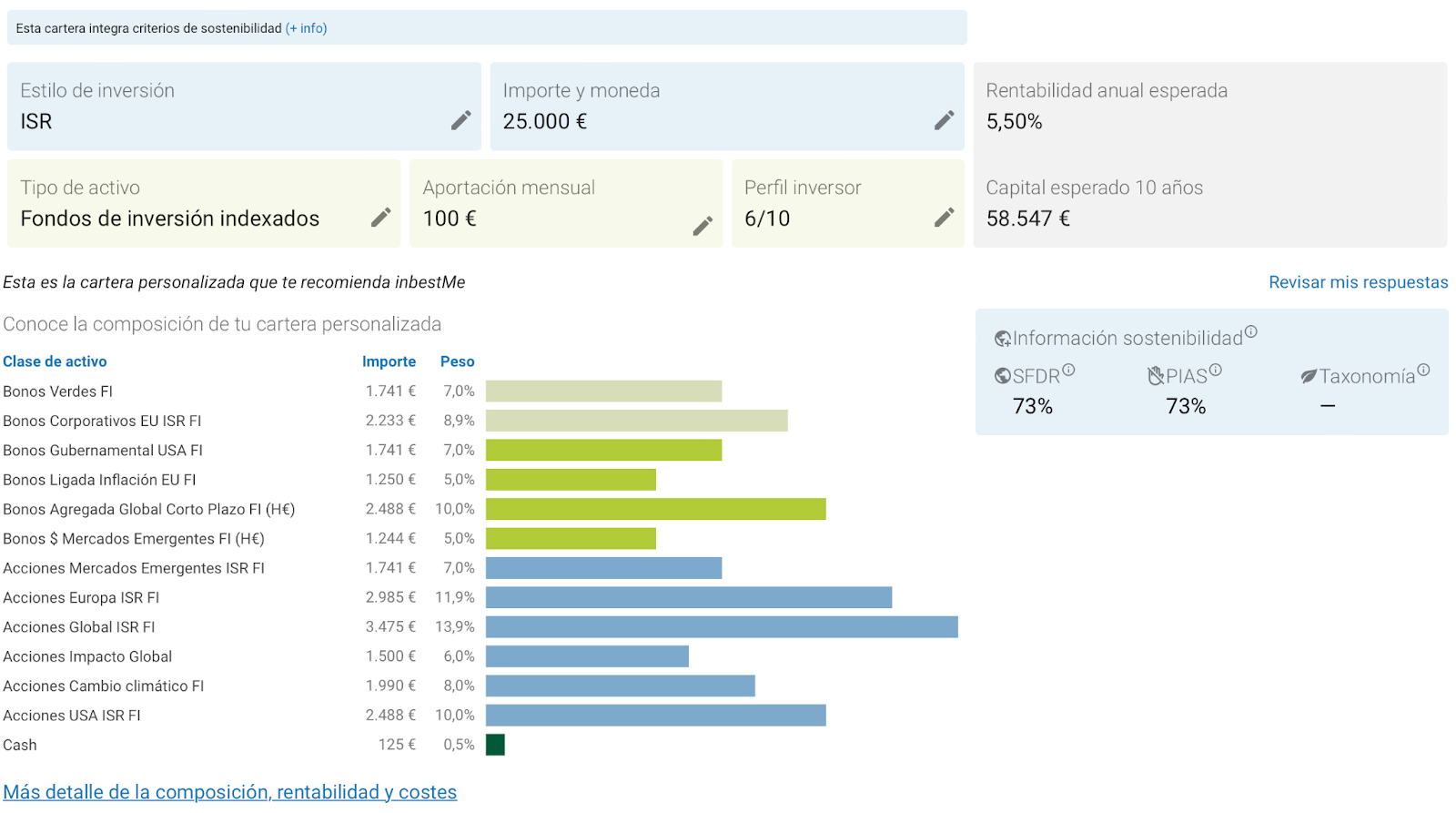

A partir de este 15/6/2023, todos los clientes con carteras ISR podrán ver el grado de sostenibilidad informada en su área de cliente.

En el ejemplo de más arriba vemos como en la parte baja de la tarjeta de información dentro de cada cuenta (donde hasta ahora había información sobre el valor y rentabilidades) aparecen bajo el título de “Información sobre sostenibilidad” tres parámetros que determinan el grado de sostenibilidad de tu cartera en los tres aspectos en que la nueva regulación se centra:

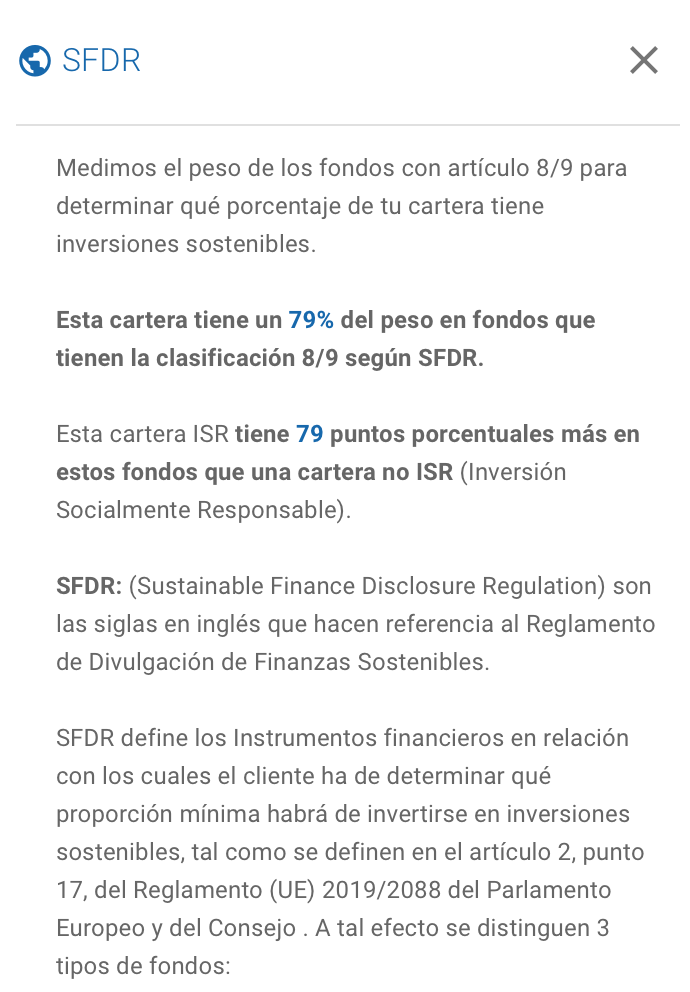

El porcentaje de la cartera que tiene inversiones sostenibles según SFDR. Es decir, el peso de la cartera que se canaliza a través de fondos que tienen la categoría de Artículo 8 (que promueven iniciativas sociales y ambientales junto con los objetivos de resultados tradicionales) o 9 (Fondos con objetivos explícitos de sostenibilidad) en contraposición a los fondos del artículo 6 (que no tienen objetivos de sostenibilidad)

El porcentaje de la cartera que tiene inversiones sostenibles según SFDR. Es decir, el peso de la cartera que se canaliza a través de fondos que tienen la categoría de Artículo 8 (que promueven iniciativas sociales y ambientales junto con los objetivos de resultados tradicionales) o 9 (Fondos con objetivos explícitos de sostenibilidad) en contraposición a los fondos del artículo 6 (que no tienen objetivos de sostenibilidad) o el porcentaje de la cartera que tiene en consideración las Principales Incidencias Adversas (PIAS) en los factores de sostenibilidad

o el porcentaje de la cartera que tiene en consideración las Principales Incidencias Adversas (PIAS) en los factores de sostenibilidad o el porcentaje de la cartera que tiene en cuenta inversiones medioambientales o Taxonomía

o el porcentaje de la cartera que tiene en cuenta inversiones medioambientales o Taxonomía

Somos conscientes que son conceptos que pueden ser difíciles de entender para nuestros clientes o para los inversores en general. Hasta la fecha, en inbestMe a falta de una regulación concreta nos referíamos al grado de sostenibilidad de la cartera para dar información más detallada sobre estos aspectos de nuestras carteras. En el anexo más abajo, verás una ampliación de todos estos nuevos conceptos en caso de que quieras profundizar.

Esta información también aparecerá en las carteras no ISR pudiéndose comparar. Se informará del grado adicional de sostenibilidad de una cartera ISR frente a su cartera comparable no ISR para tener una visión relativa de cuanto más sostenible es la cartera dado un perfil de riesgo.

En el ejemplo vemos como la cartera que hemos usado de ejemplo tiene 79 puntos porcentuales más en fondos con clasificación 8/9 según SFDR que su cartera equivalente no ISR.

Reforzamos las preguntas sobre sostenibilidad en el proceso de perfilación

Desde el año 2018, inbestMe ya preguntaba sobre las preferencias de sostenibilidad para derivar el cliente hacia una cartera ISR o no. Preguntamos sobre el estilo de inversión preferido, siendo ISR uno de ellos.

En el 2021 alineamos más esta pregunta con la regulación. Ahora mismo se hace de forma muy explícita, tal como lo vemos más arriba.

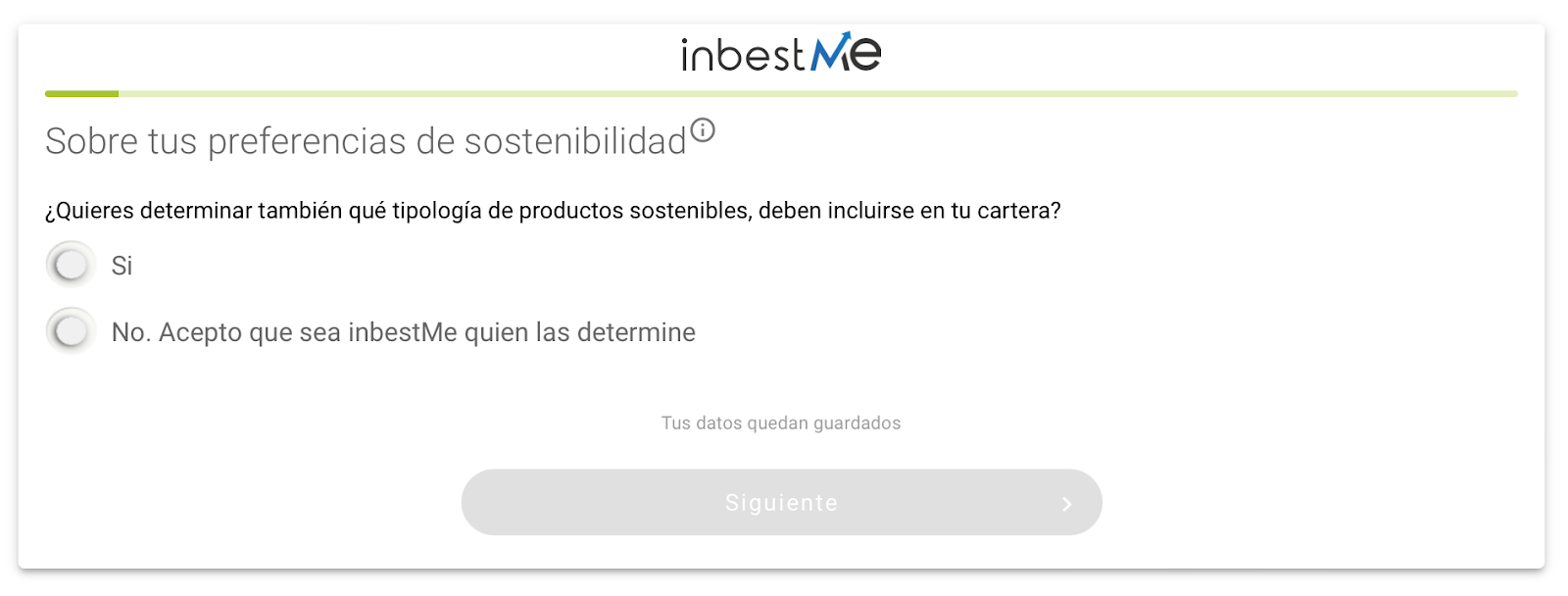

En esta nueva extensión, además, se amplían las preguntas para que el cliente pueda determinar, si lo desea, cuál(es) de los aspectos arriba mencionados es más importante. Puede obviar esa determinación y dejarla en manos de inbestMe.

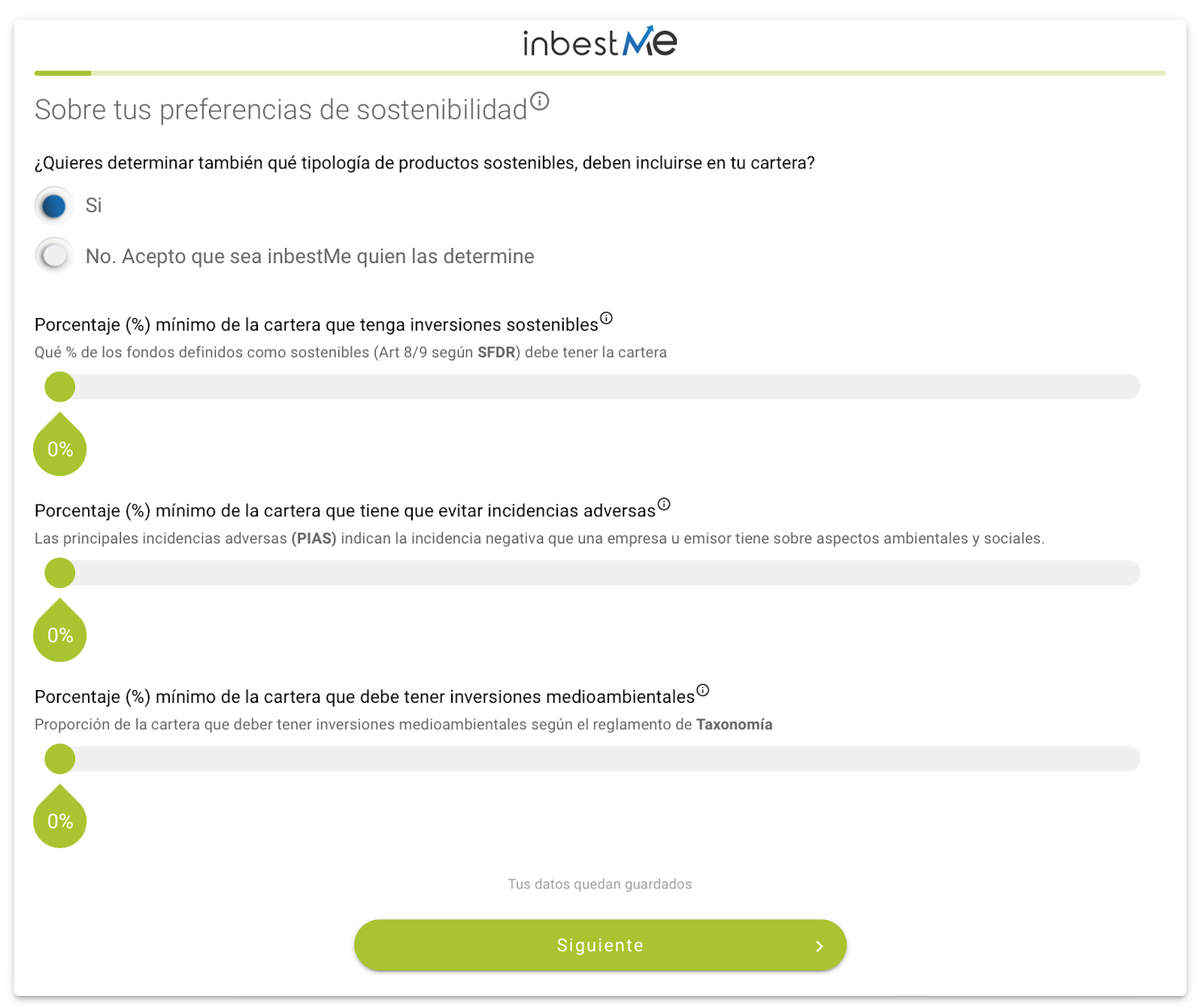

En caso de que el cliente decida determinar qué tipología de productos sostenibles, le aparecen las tres opciones para poder establecer el porcentaje de uno o de varios de ellos.

Antes de seguir adelante, el cliente podrá ver si la cartera cumple o no sus requisitos sobre sostenibilidad y en qué medida, incluyendo de nuevo y en resumen, los mismos parámetros antes descritos, pudiendo el cliente decidir seguir u optar por otra cartera.

Seguiremos ampliando la información sobre sostenibilidad

El proceso de entender bien la regulación ha sido un proceso laborioso y lleno de dificultades, y con muchas necesidades de aclaración por los reguladores. También ha exigido un grado muy importante de adaptación de los diferentes intervinientes desde las empresas que deben facilitar la información a las gestoras.

Hubiera sido nuestro deseo acabar este proceso mucho antes, pero no ha sido posible hacerlo con un grado de fiabilidad mínimo.

Hay parte de la información cuantitativa que falta aún integrar, en especial en PIAS. Por otro lado, la información sobre Taxonomía consta como 0% en todas las gestoras de fondos. Nos consta que esto es debido a que la regulación sobre taxonomía es muy reciente y que incluso no está clara la forma en como mostrar esta información. Es decir, aunque conste que es un 0% lo que realmente indica este 0% es que esta información aún no está clara como debe difundirse.

Nuestro compromiso con la sostenibilidad nos ha hecho tomar la decisión de seguir adelante con la implementación sobre la información en sostenibilidad a pesar de los problemas ya comentados. Seguiremos, pues, en el proceso de integración de esta información en el futuro.

Nuestro deseo es además integrar otros conceptos sobre sostenibilidad, en la medida de lo posible, que puedan ser más cercanos al cliente final o más relevantes. Por ejemplo, la huella de carbono, compromiso sobre reducción de emisiones y con la limitación del aumento de la temperatura, entre otros.

En todo caso nuestra intención es actualizar esta información trimestralmente.

Nota importante: es la voluntad de inbestMe informar en materia de sostenibilidad de forma consistente y en línea con la regulación actual de la Unión Europea y de los criterios de interpretación publicados por ESMA. Para elaborar esta información inbestMe ha decidido prescindir de cualquier proveedor de servicios en esta materia e ir a la fuente de información sobre los fondos o ETFs que utilizamos, usando los ficheros EET proporcionados por las propias gestoras.

La responsabilidad de inbestMe en este sentido queda limitada a una función de recopilación y compilación de los datos proporcionados a través de estos ficheros. inbestMe no tiene ninguna responsabilidad sobre los posibles errores o falta de información.

ANEXO: Conceptos claves para entender más en detalle tus preferencias y opciones en materia de sostenibilidad.

![]()

PREFERENCIAS EN MATERIA DE SOSTENIBILIDAD: Puedes decidir determinar tú mismo qué tipología de productos sostenibles son más relevantes para tí o dejar que sea inbestMe que los determine. Si contestas que sí, tienes la opción de determinar en cuáles según se detalla más abajo y el porcentaje mínimo e inbestMe los tendrá en cuenta en la medida de lo posible.

De conformidad con la normativa aplicable, inbestMe deberá considerar tus preferencias de sostenibilidad para la prestación del servicio de gestión discrecional de carteras. Estas consideraciones determinarán sustancialmente la gama de productos que se podrán incluir dentro de tus carteras bajo gestión discrecional.

Preferencias de sostenibilidad más detalle:

Se entiende por “preferencias de sostenibilidad” la decisión de integrar o no en tu inversión uno o varios de los instrumentos financieros y en qué medida:

- Invierta en inversiones sostenibles que tengan un objetivo medioambiental o social según el Reglamento (UE) 2019/2088 (Reglamento de Divulgación o SFDR).

- Tome en consideración las principales incidencias adversas en los factores de sostenibilidad (PIAS).

- Invierta en inversiones medioambientales sostenibles según Reglamento (UE) 2020/852 (Reglamento de Taxonomía).

Como cliente, es tu decisión determinar qué aspectos de los anteriormente descritos recogerán los instrumentos financieros en su cartera, siendo posible que un mismo instrumento financiero contemple una combinación de estos criterios.

Junto a lo anterior, será necesario que determines en qué medida deseas que tu cartera tenga en consideración estas preferencias de sostenibilidad. Es decir, deberás decidir sobre:

- Cuál será la proporción mínima de inversiones sostenibles conforme al Reglamento de Divulgación (SFDR) que recogerán los instrumentos financieros.

- Cuáles serán los elementos cualitativos o cuantitativos que demuestren la consideración de PIAS en los instrumentos financieros.

- Cuál será la proporción mínima de inversiones medioambientales sostenibles conforme al Reglamento de Taxonomía que recogerán los instrumentos financieros.

En las siguientes ayudas contextuales podrás encontrar una definición más detallada de los conceptos que acabamos de mencionar y en especial a lo que significa SFDR, PIAS y Taxonomía.

![]()

SFDR: SFDR (Sustainable Finance Disclosure Regulation) son las siglas en inglés que hacen referencia al Reglamento de Divulgación de Finanzas Sostenibles.

SFDR define los Instrumentos financieros en relación con los cuales el cliente ha de determinar qué proporción mínima habrá de invertirse en inversiones sostenibles, tal como se definen en el artículo 2, punto 17, del Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo. A tal efecto se distinguen 3 tipos de fondos:

- Artículo 8: son fondos que promueven características medioambientales y sociales siempre que las empresas en las que se invierte sigan prácticas de buen gobierno

- Artículo 9: producto que tiene como objetivo la inversión sostenible, que contribuye a un objetivo medioambiental o social, siempre que dichas inversiones no perjudiquen significativamente a ninguno de esos objetivos y que las empresas participadas sigan prácticas de buen gobierno

- y Artículo 6: son fondos sin objetivos de sostenibilidad. Es decir, productos de inversión que no consideran riesgos ESG (Entorno, Social, Gobernanza) o que se declaran expresamente como “no sostenibles”

Inversiones sostenibles: inversiones en una actividad económica que contribuyan a un objetivo medioambiental, medido, por ejemplo a través de indicadores clave de eficiencia de recursos relativos al uso de la energía, de la energía renovable, consumo de materias primas, agua y suelo, producción de residuos y emisiones de gases de efecto invernadero e impacto sobre la biodiversidad y la economía circular o las inversiones en una actividad económica que contribuyan a un objetivo social y, en particular, toda inversión que contribuya a luchar contra la desigualdad, toda inversión que refuerce la cohesión social, la integración social y las relaciones laborales, o toda inversión en capital humano o en comunidades económica o socialmente desfavorecidas; siempre y cuando las inversiones no perjudiquen significativamente a ninguno de dichos objetivos y las empresas beneficiarias sigan prácticas de buena gobernanza, en particular en lo que respecta a que sus estructuras de gestión, relaciones con los asalariados y remuneración del personal pertinente sean sanas y cumplan las obligaciones tributarias.

Cómo lo medimos en inbestMe: se mide el peso de los fondos con artículo 8/9 para determinar qué porcentaje de tu cartera tiene inversiones sostenibles.

![]()

PIAS: son las siglas de Principales Incidencias Adversas

Un instrumento financiero que tome en consideración las principales incidencias adversas en los factores de sostenibilidad, siendo el cliente quien determine los elementos cualitativos o cuantitativos que demuestren esa consideración. Actualmente, las gestoras solo están informando de los aspectos cualitativos (si/no).

Las principales Incidencias Adversas vienen a indicar la incidencia negativa que una empresa u emisor tiene sobre aspectos ambientales y sociales.

Según consta en este Reglamento, se identifican 18 indicadores obligatorios (por ejemplo, emisiones de gases de efecto invernadero, huella de carbono y diversidad de Juntas Directivas) con indicadores adjuntos, así como 46 indicadores opcionales.

Los indicadores obligatorios son:

- emisiones de gases de efecto invernadero

- huella de carbono

- intensidad de GEI (Gases de Efecto Invernadero) de las empresas participadas

- exposición a empresas activas en el sector de los combustibles fósiles

- participación en el consumo y la producción de energía no renovable

- intensidad del consumo de energía por sector climático de alto impacto

- actividades que afectan negativamente a la diversidad biológica/zonas sensibles

- emisiones al agua

- proporción de residuos peligrosos

- violación de los principios del pacto mundial de la ONU y de las directrices de la OCDE para las empresas mutilinacionales

- falta de procesos y mecanismos de cumplimiento para vigilar el cumplimiento de los principios del pacto de la ONU y de las directrices de la OCDE para empresas multinacionales

- diferencias salariales entre hombres y mujeres

- diversidad de género de la junta directiva

- exposición a armas controvertidas

- intensidad de GEI (Gases de Efecto Invernadero)

- países participados sujetos a violaciones sociales

- exposición a combustible fósil a través de activos inmobiliarios

- exposición a activos inmobiliarios ineficientes en términos de energía

Cómo lo medimos en inbestMe: se mide el peso de los fondos que sí tienen en cuenta exclusión de PIAS. Las gestoras aún no reportan los aspectos cuantitativos. Cuando estén disponibles los aspectos cuantitativos, extenderemos esta medición.

![]()

Reglamento de Taxonomía: establece los criterios para determinar si una actividad económica se considera medioambientalmente sostenible a efectos de fijar el grado de sostenibilidad medioambiental de una inversión.

La Taxonomía es una lista de actividades económicas en la que se definen criterios técnicos para evaluar la contribución de cada actividad a seis objetivos medioambientales:

- Mitigación del cambio climático

- Transición a una economía circular

- Adaptación al cambio climático

- Prevención de la contaminación

- Uso sostenible y protección de los recursos hídricos y marinos

- Protección y restablecimiento de la biodiversidad y los ecosistemas

En otras palabras, la Taxonomía describe qué actividades pueden considerarse «ecológicas» y cuáles no.

La Taxonomía incluye una lista de actividades sostenibles para el medio ambiente, pero no otorga una calificación de empresas «buenas» o «malas» ni constituye una relación de actividades económicas en las que resulta obligatorio invertir o no invertir. No obstante, en última instancia debería propiciar un aumento de la inversión en actividades consideradas sostenibles para el medio ambiente en un amplio abanico de sectores, incluida la silvicultura, los edificios ecológicos, la tecnología de la información y las comunicaciones, la fabricación, el transporte, los suministros públicos y las finanzas. Es importante destacar que también es una herramienta diseñada para ir evolucionando. Por ejemplo, en el futuro podría incluir actividades como la energía nuclear y el gas, además de dar cabida a objetivos sociales (la denominada Taxonomía Social). En el siguiente gráfico se resume qué es y qué no es la Taxonomía:

Qué es Taxonomía:

- Una lista de actividades económicas y criterios pertinentes:

- Flexible para adaptarse a distintos estilos y estrategias de inversión

- na lista basada en los últimos avances científicos y la experiencia sectorial más reciente

- Dinámica y responde a los cambios en los ámbitos de la tecnología, la ciencia, las nuevas actividades y los datos

No es Taxonomía:

- Una calificación de empresas buenas o malas

- Una lista obligatoria de actividades en las que invertir

- Una valoración sobre el desempeño financiero de una inversión: solo evalúa su desempeño medioambiental

- Inflexible o estática

Cómo lo medimos en inbestMe: se mide el peso de los fondos que sí tienen en cuenta la Taxonomía. Ahora mismo todas las gestoras reportan todos los fondos como no relevantes para taxonomía puesto que no está aún bien establecido como reportar esta información. Nos consta que esto es debido a que la regulación sobre taxonomía es muy reciente y que incluso no está clara la forma en como mostrar esta información. Es decir, aunque conste que es un 0% lo que realmente indica este 0% es que esta información aún no está clara como debe difundirse.