Inflació, deflació i guerra de divises

El significat del concepte de guerra de divises ha canviat en els últims mesos.

Fins fa uns mesos el món era bàsicament deflacionari. Ara mateix, el gran problema sembla ser la inflació, la deflació és probablement un problema encara major.

La deflació significa que els preus tendeixen a caure amb el temps. En aquesta situació, les persones tendeixen a ajornar les seves compres a l’espera de preus més baixos i les empreses ajornen les seves inversions.

Però el que és encara pitjor amb la deflació és que l’enorme quantitat de deute que les economies de tot el món han acumulat augmenta el seu valor real i es torna insostenible amb el pas del temps. És probable que això embranzida als estats a reestructurar el seu deute. Bàsicament, no podrien pagar les seves obligacions financeres.

En un entorn tan deflacionari, als països els agradava que la seva moneda es depreciés perquè això augmentava el nivell d’inflació interna en augmentar el preu dels béns importats. Mantenir els tipus molt baixos i embarcar-se en polítiques de flexibilització quantitativa va ajudar als bancs centrals i als estats a reduir el valor de les seves monedes.

De sobte, després de la pandèmia, aquest escenari va canviar per complet i el món es va convertir en un inflacionari.

La Fed ha liderat la pujada dels tipus d’interès

La Reserva Federal va ser el banc central que va augmentar els tipus d’interès de manera més agressiva. Aquesta cosa va empènyer el diferencial de tipus a favor seu. Això significa que els tipus d’interès dels EUA es van tornar significativament més alts que els dels altres països desenvolupats i els capitals tendeixen a fluir cap a països on reben una remuneració més alta.

Altres bancs centrals van seguir, però els tipus més alts als EUA, juntament amb alguns fluxos que busquen un refugi segur cap al dòlar que tendeix a beneficiar-se dels períodes d’incertesa, van empènyer al dòlar estatunidenc a l’alça a costa dels altres països.

Aquests països ara veuen un panorama completament diferent del de fa alguns mesos. Ara una moneda feble contribueix a importar inflació de l’exterior.

Així que el significat de la guerra de divises ha canviat per complet. Ara tothom vol una moneda més forta mentre que fins fa poc tothom volia una moneda feble. Això es deu al fet que una moneda forta ajuda a contenir la inflació i viceversa.

La nova guerra de divises

Després d’uns anys en què els bancs centrals no van intervenir en els mercats de divises, han tornat a intervenir en el mercat comprant la seva divisa per a mantenir el seu valor. En particular, el Banc del Japó i el Banc Popular de la Xina estan intervenint per a vendre dòlars i comprar la seva moneda.

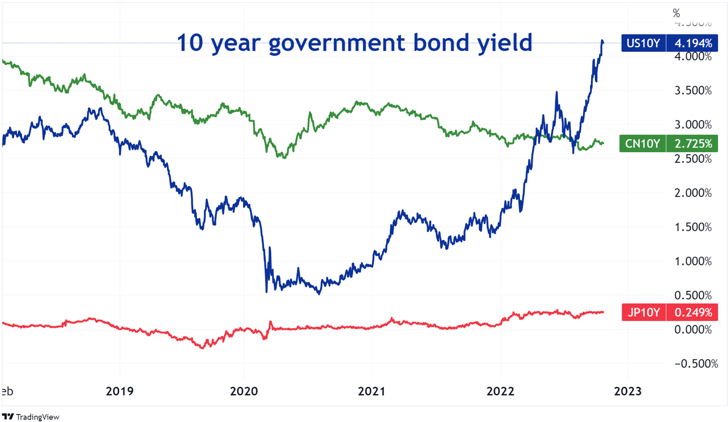

El gràfic superior mostra com el rendiment dels bons dels EUA ha pujat molt més que per a altres divises en els últims mesos. Això ha fet pujar el valor del dòlar enfront de la moneda japonesa i xinesa (gràfic a continuació).

El Banc del Japó (BOIX) va intervenir al setembre per a recolzar al ien i el va tornar a fer a mitjan octubre 2022. El BOIX va intervenir venent dòlars i comprant iens. Se suposava que això elevaria el valor del ien. Aparentment, es van vendre més de 20.000 milions de dòlars al setembre i al voltant de 30.000 milions a mitjan octubre 2022.

El següent gràfic mostra la reacció del mercat durant l’última intervenció del BOIX.

Són efectives les intervencions en les divises?

Bé, això depèn.

Mostren que el banc central no està disposat a veure depreciacions caòtiques de la seva moneda. Però, probablement no és suficient per a detenir l’especulació contra la moneda si no va seguida de moviments coherents en els tipus d’interès. En altres paraules, si els tipus d’interès japonesos es mantenen pròxims a zero, no és fàcil que el ien s’apreciï.

A més, quan intervé el BOIX, és probable que obtingui els dòlars que necessita per a vendre en el mercat de divises mitjançant la venda de bons del Tresor que té en la seva cartera. La venda de bons del Tresor fa que els seus preus baixin i els seus rendiments pugin. La qual cosa fa que la diferència en els tipus d’interès entre els EUA i el Japó sigui encara pitjor.

Les intervencions en el mercat de divises són molt més efectives quan diferents bancs centrals intervenen de manera coordinada. Per exemple, si es donés el cas que la Reserva Federal intervingui juntament amb el BOIX per a afeblir el dòlar, seria un senyal molt més fort per als mercats.

Probablement, encara no hagi arribat el moment d’una intervenció coordinada, ja que un dòlar fort encara ajuda als Estats Units a contenir la inflació. Probablement, els EUA podria estar disposat a cooperar per a afeblir al dòlar quan la seva fortalesa es converteixi en un problema per a l’estabilitat del mercat financer mundial.

Un dòlar massa fort posa sota pressió als altres països que es veuen obligats a pujar ràpidament els tipus d’interès per a evitar que la seva moneda es depreciï massa enfront del dòlar. Un dòlar massa fort també posa sota pressió a tots aquells països i empreses que han de pagar passius en dòlars estatunidencs. Per tant, un dòlar massa fort sens dubte s’està convertint en una font d’inestabilitat global i la nova guerra de divises tindrà com a objectiu defensar el valor de les monedes enfront del dòlar.

Sens dubte caldrà seguir l’evolució de les divises en els pròxims mesos.