Com hem vist recentment, els moviments del mercat de bons durant els últims mesos han estat fins i tot més excepcionals que els del mercat de valors, encara que aquests últims solen rebre més atenció mediàtica.

Perspectives del mercat de bons

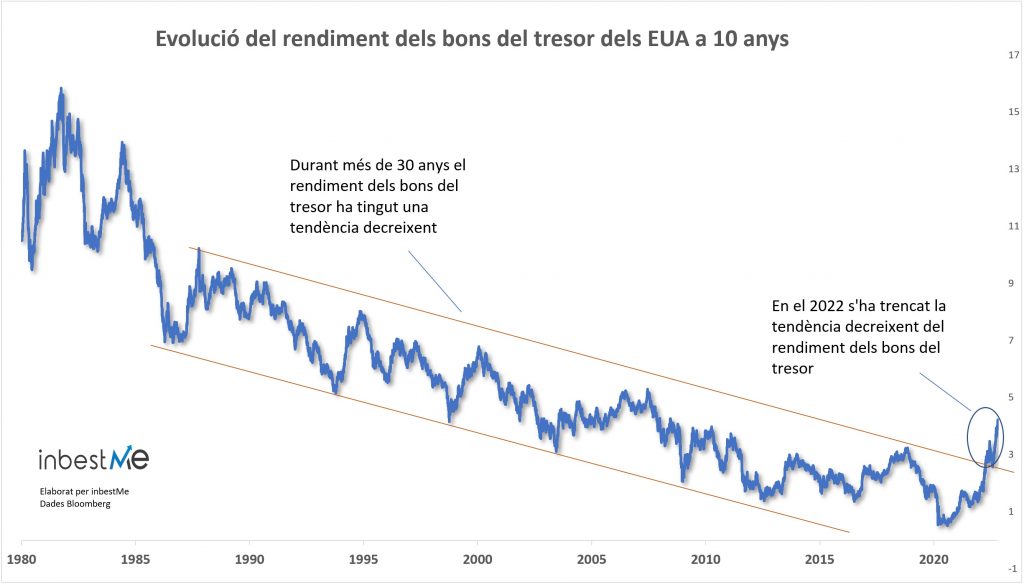

L’augment en els tipus d’interès que hem vist recentment s’ha produït després d’un llarg període. És un període d’almenys 30 anys de tipus decreixents. Després dels inflacionaris anys vuitanta, la inflació es va controlar i va seguir un període d’expectatives d’inflació baixes i estables. Això va produir tipus d’interès decreixents a tot el món.

Les polítiques monetàries no convencionals que van seguir a la gran crisi financera conegudes com a “Quantitative Easing”, van consistir en la compra de bons a gran escala per part dels bancs centrals, també van contribuir a elevar els preus dels bons i reduir els tipus d’interès.

Què determina el rendiment dels bons de l’estat?

En general, el rendiment dels bons de l’estat depèn del venciment dels bons. Els rendiments dels bons de l’estat a curt termini estan estretament relacionats amb els tipus oficials fixats pel banc central. Això significa que el banc central té cert control sobre el rendiment dels bons de l’estat a curt termini.

Per contra, els rendiments dels bons de l’estat a llarg termini estan més condicionats per l’oferta i la demanda que per les polítiques del banc central. Els rendiments dels bons a llarg termini depenen més de les expectatives econòmiques i d’inflació a llarg termini. Com majors siguin les expectatives de creixement econòmic i inflació, majors seran els rendiments dels bons a llarg termini.

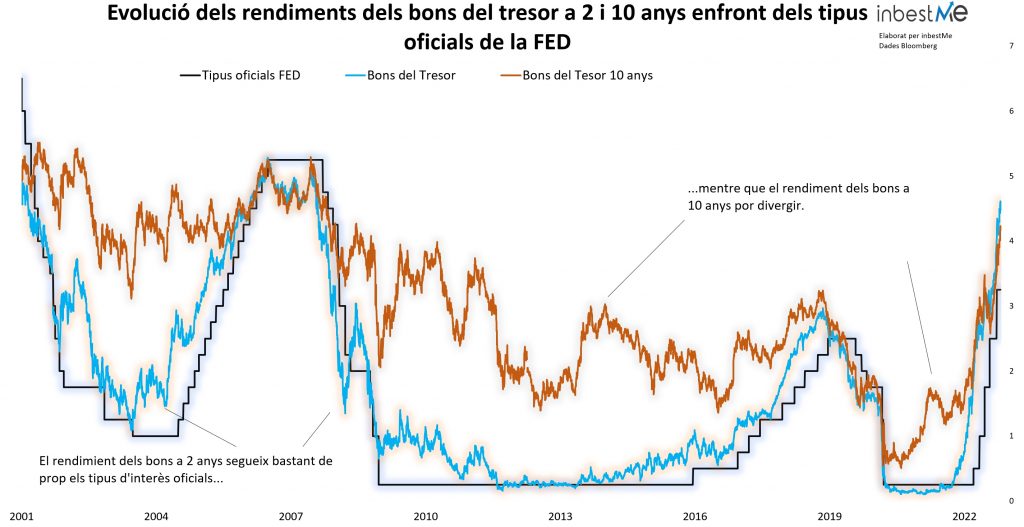

El següent gràfic mostra els tipus oficials decidits per la reserva federal (en blava fosc), enfront dels rendiments dels bons de l’estat a 2 anys (en blau clar) i els rendiments dels bons de l’estat a 10 anys (en taronja). El rendiment a 2 anys segueix bastant de prop els tipus d’interès oficials, mentre que el rendiment a 10 anys pot divergir.

A causa de l’alta inflació, els bancs centrals han decidit intervenir i augmentar els tipus d’interès oficials. En encarir el finançament de particulars i empreses, se suposa que l’economia es desaccelerarà i la pressió sobre els preus baixarà.

Per tant, els rendiments en l’extrem curt de la corba (que, com vam dir anteriorment, estan determinats per la política del banc central) han augmentat. El rendiment dels bons a llarg termini també ha augmentat, però molt menys. Com que s’espera que els tipus més alts desaccelerin el creixement econòmic a llarg termini.

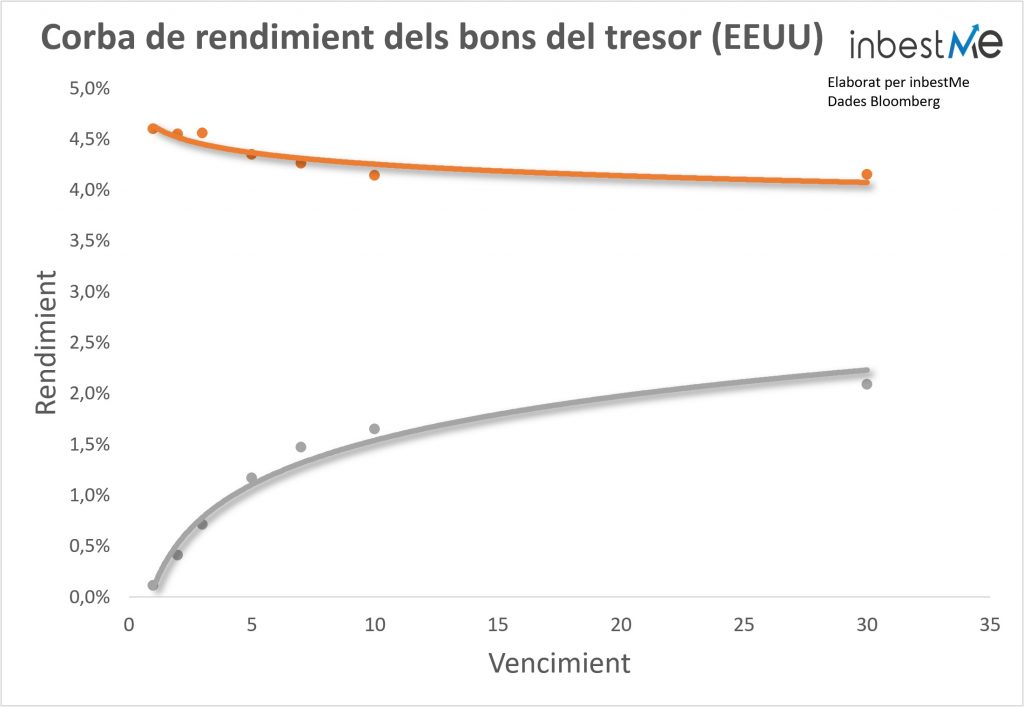

Quan els rendiments dels bons a curt termini augmenten més que els dels bons a llarg termini, es diu que la corba de rendiment (la corba que connecta els rendiments dels bons per a diferents venciments) s’aplana. De fet, si observem la corba de rendiment dels bons del Tresor dels EUA, fins i tot s’ha invertit, cosa que significa que té un pendent negatiu. El següent gràfic representa la corba actual (en taronja) enfront de com era fa un any (en gris).

El següent gràfic mostra els importants increments del rendiment dels bons de l’estat de diferents venciments als EUA durant l’últim any.

Què impulsa el rendiment dels bons emesos per empreses?

Fins aquí, hem vist el que fa pujar el rendiment dels bons de l’estat. Per als bons emesos per empreses hi ha un altre factor a considerar. De fet, els inversors en aquesta mena de bons normalment requeriran un rendiment addicional en comparació amb el dels bons de l’estat del mateix venciment per a compensar el risc més gran que l’emissor tingui problemes financers i no pugui pagar el seu deute. Això es coneix com el risc d’incompliment de l’emissor.

Les empreses que emeten deute solen tenir un major risc d’incompliment que els estats, per la qual cosa el preu dels seus bons incorporarà una certa prima per aquest risc en termes de rendiment addicional. Aquesta prima sobre els bons del govern del mateix venciment es denomina diferencial de crèdit.

Rendiment dels bons corporatius = rendiment dels bons de l’estat lliures de risc + diferencial de crèdit

Aquest marge no es fixa durant la vida del bo, sinó que varia segons la probabilitat percebuda d’incompliment. Quan l’economia es desaccelera, la probabilitat que una empresa incompleixi les seves obligacions augmenta i també ho fa el diferencial. Un diferencial requerit més alt augmenta el rendiment del bo corporatiu i empeny el preu a la baixa.

Això és el que generalment fa que els preus dels bons baixin durant les recessions econòmiques i fa que es correlacionin positivament amb el mercat de valors.

En general, quan els diferencials dels bons corporatius s’amplien a causa d’una major probabilitat percebuda d’incompliment, els inversors tendeixen a buscar bons que es consideren segurs. Com a exemple, els bons de l’estat, que eleven el seu preu i redueixen el seu rendiment. Per tant, els rendiments dels bons de l’estat i els diferencials dels bons corporatius tendeixen a moure’s en direccions oposades.

No ha estat el cas aquesta vegada, ja que els rendiments dels bons de l’estat han augmentat juntament amb els diferencials de crèdit. Els rendiments dels bons de l’estat han augmentat a causa de la inflació més gran i els diferencials de crèdit han augmentat pel fet que s’espera que l’augment actual en els tipus d’interès, desacceleri l’economia i possiblement provoca una recessió.

Això és coherent amb el fet que les accions i els bons de l’estat també s’han mogut de manera correlacionada.

El següent gràfic mostra aquesta dinàmica. La línia blava és el rendiment dels bons corporatius estatunidencs High Yield que ve dau per la suma del rendiment d’un bo del Tresor (en verd) més un diferencial de bons corporatius (en vermell).

Vegem que diferent és la situació actual de 2020, per exemple. En aquest cas, tot l’augment en els rendiments dels bons corporatius d’alt rendiment s’ha degut a un augment en els diferencials de crèdit. Mentre que la fugida cap a la qualitat va empènyer a la baixa els rendiments dels bons de l’estat.

En aquests moments, els rendiments dels bons de l’estat i els diferencials corporatius estan augmentant junts.

En termes de rendiment absolut, el nivell actual és bastant alt i similar al del període de crisi anterior. No obstant això, els diferencials de crèdit no són tan alts com en ocasions anteriors, com si una possible recessió encara no estigués totalment descomptada. L’augment dels rendiments dels bons corporatius ha estat condicionat fins ara especialment per l’augment dels tipus lliures de risc.

Comença una nova era per als bons de l’estat?

Sens dubte, els temps en els quals no hi havia alternativa a invertir en accions semblen haver acabat. El rendiment dels bons de l’estat està en nivells que no es veien des d’abans de la gran crisi financera de 2008. Un bo del govern estatunidenc a dos anys ara té un rendiment entorn del 4,5%. El rendiment dels bons High Yield ronda el 9,5% als EUA i el 8,5% a Europa.

Certament, encara no estem fora de perill. Però, aquests rendiments anuals ja es reportaran ara cada any perquè hagin invertit en ells i fins i tot poden compensar possibles pressions addicionals en els preus dels bons. Per exemple, un rendiment anual del 9% podria compensar l’efecte negatiu d’un augment addicional del 2-2,50% en els rendiments durant un any.

Si les expectatives d’una desacceleració econòmica són correctes, és probable que els rendiments dels bons de l’estat desaccelerin el seu augment i eventualment comencin a caure. Aquest és especialment el cas dels EUA, on el cicle de tipus a l’alça va començar abans i està ara en una etapa més avançada. És per això, que els bons de l’estat tornaran a ser interessants de nou.

Comença una nova era per als bons corporatius?

Com esmentem anteriorment, els diferencials dels bons corporatius tendeixen a veure’s afectats negativament per una economia en desacceleració. En conseqüència, la pressió sobre els diferencials podria persistir. De totes maneres, els nivells de rendiment actuals són bastant interessants. Fins i tot si no es vol córrer el risc d’invertir en empreses de baixa qualitat i High Yield, ara fins i tot els bons emissors ofereixen un rendiment del 5-6% que sens dubte val la pena considerar.

En conclusió, estem presenciant un canvi en la situació dels tipus d’interès globals. Aquest canvi podria ser dolent per als bons, ja que els tipus d’interès més alts tendeixen a fer caure el preu dels bons en circulació. L’enorme quantitat de deute global que s’està reajustant tenint en compte els majors rendiments. Sens dubte, no és fàcil d’absorbir per als inversors que veuen disminucions fins i tot en el valor de les carteres més prudents.

De totes maneres, a mig-llarg termini, aquests nivells de rendiment semblen tornar a ser interessants després d’anys d’anormalitat on teníem interessos pròxims a zero o negatius. Això podria ser un bon auguri per als rendiments esperats de carteres diversificades que durant els últims anys es van beneficiar molt poc del component de bons.

Som conscients que l’actual caiguda que s’ha produït en els bons ha agafat a més d’un per sorpresa. Els bons són una classe d’actiu amb la seva pròpia complexitat. El sinònim per als bons és “renda fixa”. Aquest sinònim no ajuda a una classe d’actiu que no és fàcil entendre, sobretot després d’haver de suportar caigudes, encara que menors que la renda variable, de doble dígit i amb la seva dosi de volatilitat en el context actual.

En el transcurs d’enguany especialment, i en el passat, hem intentat aportar el nostre granet de sorra escrivint sobre els bons per a ajudar a una millor comprensió d’aquesta classe d’actiu:

Quines implicacions té la pujada de tipus d’interès en 2022?

Què és l’euríbor i com afecta els fons d’inversió?

Inflació, tipus d’interès i bancs centrals. Què està ocorrent?

Què és la prima de risc dels bons?

Relació inversa entre preu d’un bo i tipus d’interès de mercat

Las carteras inbestMe por debajo del perfil 5, donde la componente de bonos es mayoritaria, estarán bien posicionadas para capturar esta probable nueva era que se abre para los bonos, en la medida en que los incrementos de tipos se ralentizan o finalizan y pueden tener cabida en una correcta inversión por objetivos de un patrimonio.