La inversió immobiliària: per què ens sembla tan atractiva?

La majoria de nosaltres està disposat o ha estat disposat a hipotecar-se per comprar un pis o una casa. Inclús els més atrevits són capaços de comprar pisos i hipotecar-se, per després obtenir una renda immobiliària en forma de lloguer.

La inversió immobiliària i el termini

És cert que en general tots veiem la inversió immobiliària com una inversió rendible. Qui no ha escoltat aquell : “vaig comprar l’habitatge per 100.000 € i ara em donen 300.000 €”. Però aquesta frase tan típica, té sovint un fet explícit o implícit. I aquest termini acostuma a ser llarg o molt llarg. És a dir, la raó principal de perquè percebem la inversió immobiliària com a rendible és per què quan invertim en “totxo” associem o acceptem que és per al llarg termini.

La inversió immobiliària per llogar

Una altra de les possibilitats és que comprem un pis per llogar. En aquest cas, si tot va bé podem tenir la sort de tenir immediatament una renda en forma de lloguer, i això també es percep com una cosa molt positiva: veiem l’ingrés del lloguer mes a mes en el nostre compte. Però no hem d’oblidar que abans hem hagut de lliurar a canvi un capital considerable.

Inversió immobiliària: d’ il·lusió també es viu

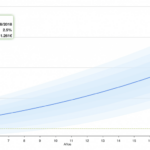

Per a tots dos casos vivim dos efectes que poden estar amagant la realitat. En l’exemple que ens podíem imaginar hem trigat 45 anys per percebre aquesta revaloració. Per la simple revaloració hauriem obtingut aproximadament un 2,5% o una més que la inflació. Encara que a més estem percebent una lloguer, també és probable que una bona part se l’ emporti els interessos de la hipoteca. És a dir, moltes vegades ens oblidem que hem estat disposats a dedicar altes sumes de diners per a un llarg termini i, sovint, amb un cost de l’endeudament. El llarg o molt llarg termini és, segurament, el que més efecte il·lusori provoca:

El primer efecte no és il·lusori: és l’efecte de l’interès compost que es percep com augment del valor. És a dir, és un efecte real, el que passa és que aquest efecte es produeix només després d’un llarg o molt llarg període.

El segon no és tan evident i és com la il·lusió de més valor a conseqüència del fet que la inflació està incorporada en la finalitat del preu, deguda de nou, al llarg temps del temps. Tingueu en compte que un pis després de 45 anys hauria de multiplicar-se per 3, només per l’efecte d’un 2,5% d’inflació anual.

(1 + 2,5%) ^ 45 = 3,03

És a dir, el preu del nostre pis exemple ja hauria de valer 300.000 € en 45 anys per compensar-nos per l’efecte de la inflació.

Inversió immobiliària versus inversió financera

Dit tot això, no és que sigui contrari a la inversió immobiliària ni molt menys. Possiblement per a una parella que tingui clar que viurà sempre a la mateixa ciutat, al mateix barri o al mateix pis, comprar segurament és l’opció més raonable. Més enllà d’aquest cas, qualsevol inversió immobiliària s’ha de comparar amb totes les alternatives d’inversió que tenim a la nostra disposició.

I aquí és molt difícil competir amb els mercats de renda variable. I per què dic renda variable: perquè és obvi que si estic disposat a invertir en un pis per als propers 45 anys puc i he de comparar amb la inversió més lògica per a aquests terminis: la renda variable. És el que hauria de fer un jove de 30 anys que té una esperança de vida de 85 anys (això ja són 55 anys). En 45 anys la renda variable és molt difícil de batre. Per exemple, la rendibilitat de l’S & P 500 (renda variable americana) a llarg termini és del voltant del 10%. Els 100.000 € del nostre exemple s’han convertit després de 45 anys en:

100.000 * (1 + 10%) ^ 45 = 7.289.048 segons la fórmula de l’interès compost.

És possible que en 45 anys una vivenda s’hagi revaloritzat més o que haguem obtingut rendes substancials. Però comparem bé aquests números abans de donar-nos per satisfets. Com a aclariment a les xifres d’abans, significa obtenir un multiplicador de 72 vegades amb mínims costos d’entrada o sortida, sense manteniments, mals de cap i …

Inversió immobiliària, i el definitiu és: la liquiditat

Però, a més a més, hi ha un factor molt més important a tenir en compte: la liquiditat. La inversió financera és totalment líquida, la immobiliària és per definició ilíquida (immobiliari procedeix d’immobilitzat) i amb costos d’entrada i sortida molt cars. Qui no s’ha trobat en la recent crisi amb un bon pis sense mercat, sense poder vendre, totalment atrapat? Això en termes de risc té uns impactes que hem d’incloure en la nostra anàlisi.

Addicionalment, el fet que la nostra vivenda no estigui cotitzant en un mercat constantment ens evita (excepte en les crisis) percebre l’efecte de la fluctuació en el preu: imaginem si cada transeünt que passés per davant del nostre pis digués en veu alta i per un megáfono el preu que estaria disposat a pagar-ne. A part de tenir un bon mal de cap, ens adonariem que la tarifa que paguem pot ser no tan bona.

Inversió immobiliària, inversió financera i diversificació

Pot tenir tot el sentit del món invertir en la teva llar principal. Però més enllà d’això analitza bé les teves opcions, et pots portar una gran sorpresa. Potser abans invertir en el món estigués a l’abast de pocs. Ara està a l’abast de molts i amb alternatives molt eficients i senzilles. Sovint, els grans defensors de l’inversió immobiliària porten la seva activitat fins a límits de posar tot el seu patrimoni en “totxo”. Aquí estan cometent el gran error de no diversificar.

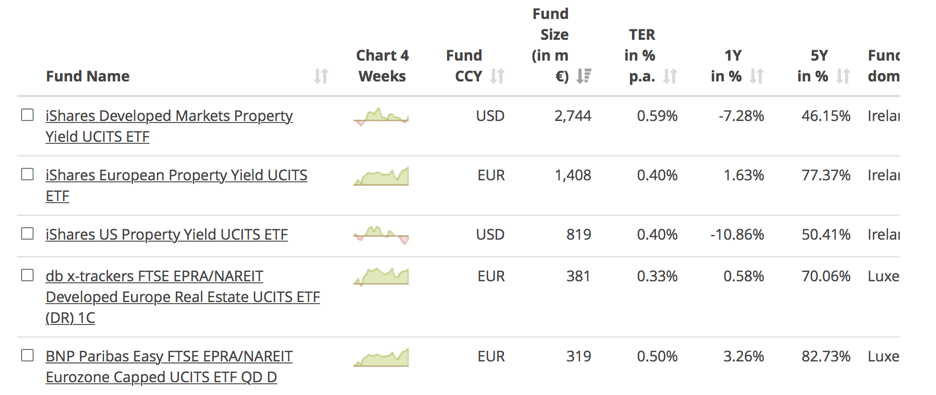

Està bé invertir part del nostre patrimoni en actius immobiliaris, però s’hauria de mantenir en percentatges no més del 10% o 15%. I si tot i així volem invertir més d’aquest percentatge, fes-m’ho almenys amb una versió líquida: hi ha ETF associats a l’inversió immobiliària que ens ho permetran.

Exemples d’ ETFs de renda immobiliària:

Fuente: JustETF.com